基于地区差异的城市商业银行信贷资产规模分析

2016-05-20 09:17王瑞郭柱江

商 2016年13期

王瑞++郭柱江

摘 要:本文以北京银行、上海银行、江苏银行等在内的10家城市商业银行为样本,选取了与城市商业银行发展高度相关的GDP,利用TOPSIS分析方法计算出各样本城市商业银行的信贷市场规模指标,解决以往研究中忽视地区经济发展水平差异对城市商业银行信贷市场规模分析造成的影响。通过比较分析发现:地区经济发展水平越高城市商业银行信贷资产的市场份额和市场规模越大,但随着市场竞争的加剧,这种现状呈现出减少的态势。

关键词:城市商业银行;信贷资产规模;地区差异性

在对银行进行考察分析时,银行贷款在一定程度上反映了银行发展状况、市场竞争能力,同时也反映出银行的潜在发展能力。本文选取与经济发展水平高度相关的GDP、典型省份、地区城市商业银行的贷款数额,利用TOPSIS分析方法计算贷款与GDP之间的关系,并根据计算结果进行分析。通过上述过程可以对10家样本银行的贷款余额进行合理折算,使得城市商业银行信贷规模具有可比性,以此揭示我国城市商业银行真实的发展规模、扩张能力和竞争水平。

一、城市商业银行信贷资产规模的TOPSIS方法分析

(一)变量的选择

1、差异系数

GDP在一定程度上能够反映一个地区的经济发展状况,对于具有很强区域色彩的城商行而言,当地的GDP很大程度上直接影响其贷款规模。

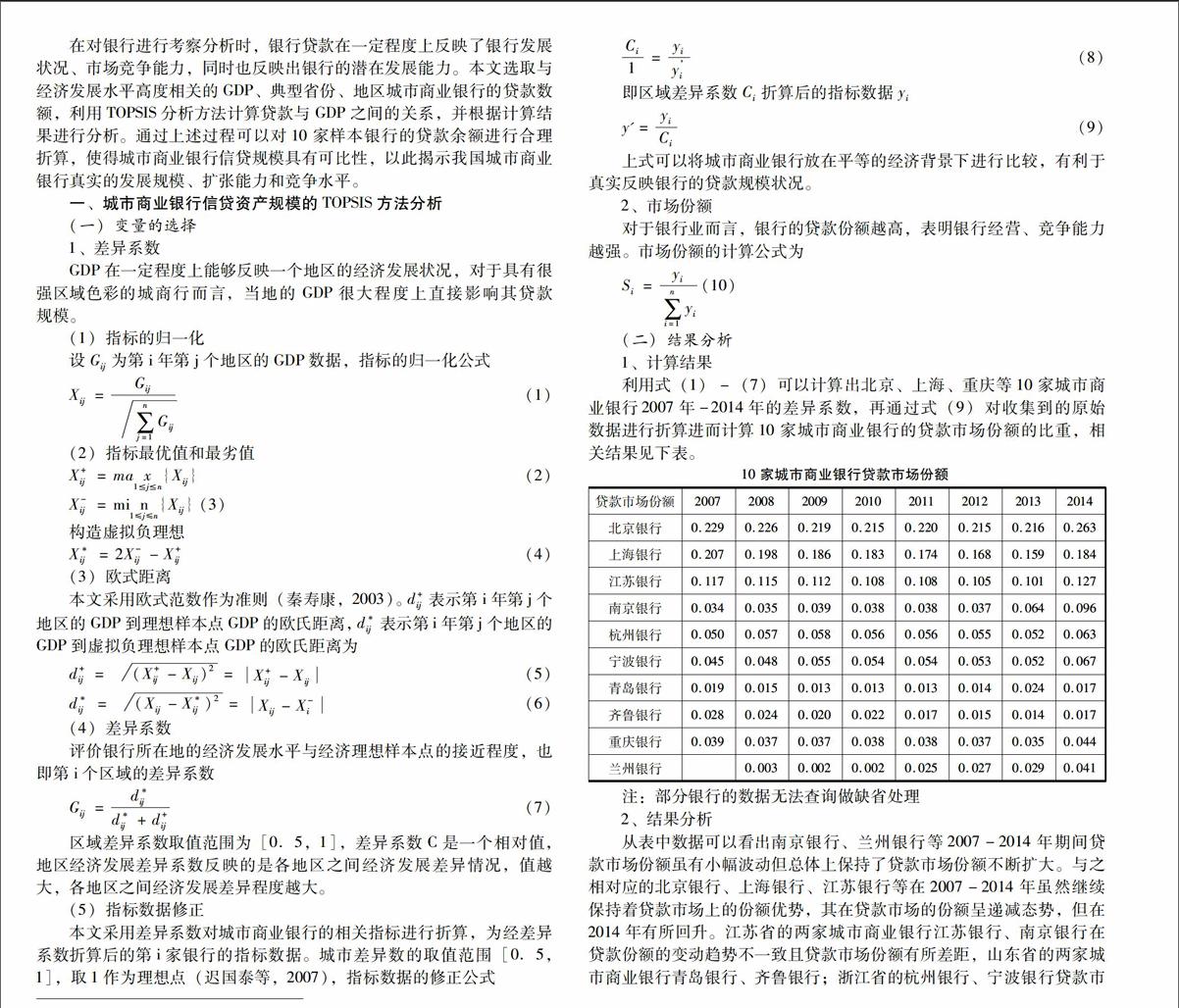

注:部分银行的数据无法查询做缺省处理

2、结果分析

从表中数据可以看出南京银行、兰州银行等2007-2014年期间贷款市场份额虽有小幅波动但总体上保持了贷款市场份额不断扩大。与之相对应的北京银行、上海银行、江苏银行等在2007-2014年虽然继续保持着贷款市场上的份额优势,其在贷款市场的份额呈递减态势,但在2014年有所回升。江苏省的两家城市商业银行江苏银行、南京银行在贷款份额的变动趋势不一致且贷款市场份额有所差距,山东省的两家城市商业银行青岛银行、齐鲁银行;浙江省的杭州银行、宁波银行贷款市场份额的变动趋势保持一致且差距较小。

二、结论及建议

从分析结果可以看出,经济的区域差异对城市商业银行的影响较大,其主要表现为GDP数值较高省份的城市商业银行的贷款市场份额高于GDP数值较低省份的城市商业银行。通过比较可以看出我国城市商业银行的信贷资产规模与当地经济发展水平相符,地区经济发展水平越高贷款的市场份额越大,市场规模越大。但随着新兴金融力量的兴起和利率市场化的推行,城市商业银行市场竞争更加激烈,信贷市场份额、市场规模呈现减少的态势。

基于以上研究结论,对城市商业银行提出如下政策建议:

明确自身所在地区的经济发展的相对优势和不足,促进传统业务、新型业务协调发展,以此实现收入结构形式的多元化、稳定化;充分利用当地政府的支持和政策导向,在同业竞争加剧以及监管加强等因素驱动下,实现向现代商业银行的转变;此外各家城市商业银行需要强大的适应能力和准确的发展方向支持并推动业务的发展与创新在金融市场业务、投资银行业务等新兴领域,打造自身的核心竞争力。此外各家城市商业银行需要强大的适应能力和准确的发展方向支持并推动业务的发展与创新在金融市场业务、投资银行业务等新兴领域,打造自身的核心竞争力。(作者单位:云南大学经济学院)

参考文献:

[1] 曾刚.创新和转型是城商行的必然选择[J].中国金融,2014,(18):63-64.

[2] 米运生,马安勤.国外商业银行信贷资本配置功能理论综述[J].金融教学与研究2007,(5):23-25.

猜你喜欢

今日农业(2021年8期)2021-11-28

疯狂英语·新悦读(2020年1期)2020-02-20

上海保险年鉴(2018年0期)2018-03-20

汽车零部件(2017年2期)2017-04-07

IT时代周刊(2015年7期)2015-11-11

无锡职业技术学院学报(2015年3期)2015-02-28

中国卫生质量管理(2014年4期)2014-02-28

计算机世界(2009年34期)2009-11-17