上市公司产业升级模式选择的博弈研究

2016-12-05 15:49宋盛楠

时代金融 2016年29期

【摘要】产业升级是目前我国经济改革的重点。本文从企业的产业结构升级入手,通过构建非对称信息下的博弈模型,分析上市公司进行产业升级模式选择时的博弈行为,得出影响上市公司选择的多种因素及相关结论。

【关键词】上市公司 产业升级模式 选择 博弈

一、引言

改革开放三十多年来,国内经济持续高速增长,随之而来一系列的经济社会发展与生态环境利用、有限的资源配置等方面的问题与矛盾也逐渐凸显,解决这些矛盾的关键在于能否顺利实现经济结构的转型升级。党的十八大报告指出:“以科学发展为主题,以加快转变经济发展方式为主线,是关系我国发展全局的战略抉择。”产业转型升级作为经济转型中的重中之重,是关乎我国当下经济运行与未来经济发展的重要内容。

产业升级的实施主体是企业。上市公司相较于传统企业而言,拥有融资、并购优势。其在实现产业升级的目标时,不仅可以通过新建、自主创新等直接运作,而且还能运用资本市场,由并购其他目标企业间接升级产品结构,可能降低运营成本,提前完成资本回报。因此,在“新常态”经济大背景下,从上市公司入手,研究为了实现不同的产业升级目标,上市公司在与并购目标公司的博弈中如何选择升级模式,维稳企业发展方向,提升企业结构转变效率,促进区域经济又好又快发展,具有重要的现实意义。

二、综述

产业在英文中翻译为“industry”,含义有“产业”、“工业”、“行业”等。我国学者一般定义为“产业是指具有某类共同特性的企业集合”。从产业结构角度来说,产业是“具有使用相同原材料、相同工艺技术或生产相同用途产品企业的集合”。它既可以指一、二、三产业的广义概念,又可以指钢铁产业、石油产业等狭义产业概念。

产业升级问题一直是国内外学者研究的热点。但直到现在,学者们对产业升级内涵的界定远没有达成一致意见而存在诸多分歧。传统意义上的产业升级指产业结构的优化调整,是产业结构演进的必然结果。产业结构演进是一个从低级向高级、由简单向复杂的发展过程,也是产业结构合理化与高度化的过程,表现为产业之间优势地位连续不断的更迭。随着研究深度的进一步拓展,产业升级的内涵可以从产业结构调整和产业效能两方面表示为:产业由低技术水平向高技术水平、低附加值向高附加值演变的过程,在该过程中实现产业内产品质量、生产工艺、产品附加值、技术密集度等不断提升。

本文侧重从产业结构视角来理解和诠释产业升级的内涵,并将其与基于升级形式划分的中观、微观视角相结合,认为产业升级就是产业的结构升级。而产业的结构升级,更多的是指产业内的结构升级,如产品结构的升级等,在某一产业内部展开,强调资源集约度、生产能力、价值创造程度从低向高过渡;强调产品类型从单一向丰富过渡;强调产业竞争力从一般竞争力向核心竞争力过渡。[1]此含义与产业结构的升级有明显区别。张明志和李敏(2011)提出,产业内升级,即在同一个产业内部由低技术层次向高技术层次,由低加工度和低附加值层次向高加工度和高附加值层次发展。[2]

升级模式是指针对特定的产业特征、产业能力和产业发展环境,设计出一套具有指导性、可操作的促进产业升级的方式和方法。我国学者对产业升级模式方面的研究不足,主要研究样本包括某一产业(产业集群)或某一区域,如:朱卫平等(2011)归纳出广东省三种产业升级模式,分别是:产业结构高度化、加工程度高度化、价值链高度化。[3]王欢芳(2012)从产业结构视角构建我国产业集群的低碳升级模式,包括:直接淘汰模式、选择淘汰模式、重度改造模式、局部改造模式和低碳定位模式。[4]

因此,从目前的研究来看,产业的结构升级研究更多倾向于理论分析及地域、产业视角下的模式分析,从企业内部发展入手剖析产业如何升级的成果较少,实证分析更少。本文在已有成果的基础上,将博弈方法运用于企业产业升级过程,为说明上市公司升级模式中复杂的双向选择机制提供模型依据,不仅对产业升级理论在信息经济学方面进行补充和完善,而且为企业产业升级模式机制设计的改善提供实证案例支持。

三、非对称信息条件下公司产业升级模式选择的博弈模型

博弈(game theory),是研究决策主体的行为发生相互作用时候的决策以及这种决策的均衡问题,也就是说,当一个主体的选择受到其他主体选择的影响时,反过来也会影响到其他主体选择时的决策问题和均衡问题。从这个意义上说,博弈论又称为“对策论”。[5]博弈论分析必须满足以下三个基本特征:第一,博弈中的参与者各自追求的利益具有冲突性;第二,博弈是一个过程集合;第三,博弈的一个本质特征就是策略的相互依存性。[6]博弈包括静态博弈和动态博弈,本章中重点运用的静态博弈法,是指博弈中参与人同时选择行动,或非同时但后行动者并不知道前行动者采取了什么具体行动。非对称信息,是指某些参与人拥有但另一些参与人不拥有的信息,具体到博弈中,指博弈中的一方掌握与博弈行为相关的信息而另一方不知情,而且不知情的一方对他方的信息由于验证成本昂贵而无法知晓。当上市公司进行产业升级时(此时目标公司由于经营困难也需要进行产业升级),上市公司与目标公司之间的博弈行为,既满足非对称信息情况,又符合静态博弈的行动特点,与动态博弈的有先后顺序的行动博弈相区别,非对称信息的静态博弈模型即能完全阐述和解释上市公司与目标公司之间在产业升级方面的博弈行为。

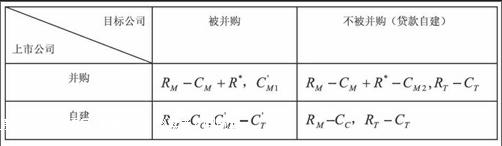

上市公司在产业升级时,可能选择并购或自建两种方式,同时,目标公司可能选择被并购或向金融机构申请贷款自建来渡过难关。其中,本文认为,上市公司在与目标公司的并购谈判过程中,由于上市公司往往通过中介机构完成对目标公司情况的尽调,而目标公司并不能掌握上市公司的并购底价,因此,上市公司相对于目标公司而言,在并购过程中拥有完全信息,即双方处于非对称信息状态。下图1为上市公司和目标方产业升级中的博弈模型,博弈的参与人包括上市公司和目标公司两方,上市公司的战略选择是并购或自建,目标公司的战略选择是被并购或贷款。

图1 公司产业升级模式选择模型

假设上市公司采取并购模式进行产业升级时,市场收益为RM,并购成本为CM,其中,CM=CM1+C”M1+CM2,CM1和C”M1分别为上市公司并购融资本金和利息,CM2为并购的中介公司费用,R*为溢出收益,即在非对称信息条件下,上市公司由于委托中介公司(例如 :会计师事务所、律师事务所等第三方机构)对目标公司进行尽职调查,而拥有相对于目标公司而言的完全信息,此时,上市公司和目标公司的信息获得是不对称的,因此,上市公司并购时能得到一个在并购底价和实际并购价格之间的溢出收益R*。上市公司采取自建模式进行产业升级时,假设其获得的市场收益与并购时相同,自建成本为Cc。假设目标公司愿意采用被并购的模式进行产业升级时,其收益即为上市公司并购的融资本金(目标公司采取贷款自建模式时收益与被并购时收益相同),此时,如果上市公司不愿进行并购,目标公司只能继续搜寻新的并购方进行并购,其搜寻成本为CT。目标公司采取贷款自建模式进行产业升级时,市场收益为RT,自建成本为CT。

设α为上市公司产业升级时的并购概率,β为目标公司贷款自建的概率。

给定β,上市公司选择并购(α=1)和自建(α=0)的期望收益为:

解:令Π(1,β)=Π(0, β),得β*=(Cc-CM+R*)/CM2。即如果目标公司贷款自建的概率小于(Cc-CM+R*)/CM2,上市公司产业升级时的最优选择是自建;如果目标公司贷款自建的概率大于(Cc-CM+R*)/CM2,上市公司产业升级时的最优选择是并购;如果目标公司贷款自建的概率等于(Cc-CM+R*)/CM2,上市公司产业升级时可随机选择并购或自建。

给定α,目标公司选择被并购(β=0)和贷款自建(β=1)的期望收益为:

解:令Π(α,1)=Π(α,0),得α*=(RT-CT-CM1+CT)/CT。即如果上市公司产业升级时的并购概率小于(RT-CT-CM1+CT)/CT,目标公司选择被并购;如果上市公司产业升级时的并购概率大于(RT-CT-CM1+CT)/CT,目标公司选择贷款自建;如果上市公司产业升级时的并购概率等于(RT-CT-CM1+CT)/CT,目标公司随机选择被并购或贷款自建。

最后模型的混合战略纳什均衡是:α*=(RT-CT-CM1+CT)/CT,β*=(Cc-CM+R*)/CM2,即上市公司产业升级时以(RT-CT-CM1 +CT)/CT的概率选择并购,目标公司以(Cc-CM+R*)/CM2的概率选择贷款自建。

四、结论

由此可见,公司产业升级模式选择模型的纳什均衡与上市公司采取并购模式进行产业升级时的并购成本CM、上市公司并购融资本金CM1、并购的中介公司费用CM2、上市公司并购时得到的在并购底价和实际并购价格之间的溢出收益R*、上市公司自建成本Cc、上市公司不愿进行并购时目标公司的搜寻成本CT、目标公司采取贷款自建模式进行产业升级时的市场收益为RT、自建成本CT相关。上市公司并购时的中介费用CM2越小,目标公司贷款自建的概率越大;上市公司不愿意并购时,目标公司的搜寻成本CT越小,上市公司的并购概率越大,说明如果目标公司在并购谈判中拥有确定的优势,上市公司一旦决定不进行并购,目标公司只需花费极少的成本就能重新获得并购资源,那么,反过来,会推动上市公司采取并购的方式进行产业升级。

对模型进一步分析,我们可以看出:上市公司产业升级时采取并购的概率与目标公司选择自建和被并购(此时上市公司不愿意并购)时的收益差正相关,收益差越大,上市公司并购的概率越大,说明上市公司和目标公司的收益处于此消彼长的对立面。目标公司贷款自建的概率与上市公司的自建与并购的成本差(Cc-CM)、上市公司并购时得到的在并购底价和实际并购价格之间的溢出收益R*正相关,成本差越大,上市公司越愿意选择并购,此时,由于上市公司的融资本金CM1越小时,目标公司被并购后获得的收益越小,因此,目标公司不愿意选择被并购,而愿意贷款自建。溢出收益R*与目标公司贷款自建的概率也正相关,R*越大,目标公司在并购中越处于劣势,倾向于选择自建,说明的是同样的逻辑关系。

参考文献

[1]韩红丽,刘晓君.产业升级再解构:由三个角度观照[J].改革,2011(1):47-51.

[2]张明志,李敏.国际垂直专业化分工下的中国制造业产业升级及实证分析[J].国际贸易问题,2011(1):118-128.

[3]朱卫平,陈林.产业升级的内涵与模式研究——以广东产业升级为例[J].经济学家,2011(2):60-66.

[4]王欢芳,胡振华.产业集群低碳化升级路径研究——以长株潭城市群为例[J].现代城市研究,2012(2):76-81.

[5]张维迎.博弈论与信息经济学[M].上海:格致出版社,2010:2.

[6]凌艳平.基于博弈论的上市公司虚假信息披露研究[M].长沙:湖南大学出版社,2010:19-20.

作者简介:宋盛楠(1986-),女,汉族,安徽阜阳人,任职于安徽省社会科学院经济所,经济学博士,主要研究方向:产业经济。