通威股份(2):电池片强烈的触底预期

2020-04-26 01:36肖俊清

股市动态分析 2020年3期

肖俊清

在《通威股份(1):硅料供需改善预期强烈》我们提到,光伏产业链硅料具有较大的供需改善预期。除此之外,通威股份的电池片业务也有强烈的触底预期。

电池片:强烈的触底预期

单晶电池片相对多晶的效率优势已经无需多言,在文章《隆基股份:单晶一体化运营的典范》中已有详细介绍。

同时,在设备国产化的持续推进和制造技术的优化升级带来的成本持续下滑。PERC电池片占领市场只是时间问题。在高性价比的推动下,17-19年也是PERC电池的扩产高峰,2019年全球PERC产能有望突破100GW,PERC电池正在成为“新一代的常规电池”。

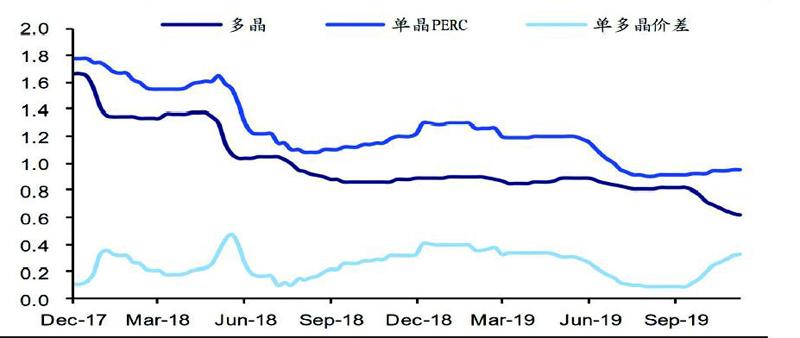

扩产高峰对价格造成了一定的冲击,根据PV Infolink价格统计,2019年初,单晶PERC电池片均价约为1.3元/W,至5月均价仍有1.2元/W,但此后电池片价格呈现加速下跌趋势,至8月底9月初,均价已跌至0.9元/W,达到年内低点,此后价格有所反弹,至12月初,均价反弹至0.95元/W,不過相比5月份1.2元,W左右的价格仍有20%的下跌。(见图一)

图一:2017年9月以来电池片价格走势

数据来源:PVInfolink,海通证券

随着价格的持续下跌,电池片行业的产能持续出清,行业的龙头集中度进一步攀升。从数据上看,2014年至2017年,全球电池片行业的CR4的产能占比一直较为平稳,从17%左右小幅攀升到19.8%。不过,2018年产业集聚程度快速加大,CR4提升5.6个百分点至25.5%。这一集聚趋势在2019年持续强化,根据招商证券预测,2019年底CR4的产能占比将大幅提升到35.8%。就目前的情况来看,电池的价格底部稳固,小幅反弹的态势已经非常明显。(见表一)

表1:2018Q4以来PERC电池片产能情况

数据来源:PVInfolink,海通证券

2019的投产高峰在Q3和Q4。具体看,2019年11月通威股份成都四期3.8GW正式投产,单晶电池片产能合计达约13.2GW(未加多晶产能),预计2020或2021年通威股份产能有望突破30GW;晶科计划2019年底将单晶电池片产能扩至9.2GW,2020年将突破10GW;隆基计划2019年底将电池产能扩至10GW,2020年将达到15GW。2020年电池产能依旧处于快速增长阶段,主要是因为旧产能更新以及新技术产能的迭代。根据PV InfoLink的最新预计,2020年仍将出现60GW上下的电池片产能扩充。

但是,如前文所言,2020年将会是硅片的“超级大年”,一个关键诱因是此前Perc电池片1.3-0.9的让利,使得硅片的收益颇丰,产能不断上马。当硅片产能2020年大面积开出的时候,秉承“出来混迟早要还”的逻辑,2020年硅片反哺电池片的日子即将到来,电池片行业有望享受低硅成本带来的超额利润。叠加电池片行业集中度的持续提升。上市电池片公司业绩弹性可期。

通威股份的“产能+成本”优势

光伏电池本质是工业标准品,而规模与效率带来的成本优势,是行业生存的制胜法宝。

在行业中,通威股份“产能+成本”优势持续保持领先,助力其登顶全球最大电池生产厂商宝座。2016年公司通过并购重组将光伏新能源纳入主营业务,彼时通威电池片产能仅有2.4GW,至2018年电池片产能已经上升至12GW(3GW多晶与9GW+单晶),公司仅用2年时间产能就增加了2.5倍。2019年11月。通威股份成都四期3.8GW电池产能正式投产,设计产能合计达16.2GW(有效产能有望突破20GW)。(见表二)

表二:通威股份电池产能明细

数据来源:国信证券、招商证券

通威股份电池片另一大优势就是在于成本控制,得益于公司智能车间技术叠加产业化优势及精细化管理,公司非硅成本已降至0.23元/W,每年依然有10%非硅成本下降空间,而根据CPIA光伏产业发展路线图,2018年单晶PERC行业平均非硅成本约0.34元/W,并预计2019年有望降至0.31元/W。由此体现出公司非硅成本明显低于行业平均水平领先大陆同行企业,大幅领先于台湾企业。(见图二)

图二:通威非硅成本领先行业

数据来源:Solarzoom、国信证券

根据公司2016-2018年年报相关业务拆分,电池片的平均售价(不含税)从2016-17年的1.6元/W左右,下降至2018年的1.2元/w左右,但是公司的毛利率水平始终维持在18-20%左右。根据PV Infolink 2019年12月单晶PERC电池片价格0.95元/W,而通威太阳能官网12月底发布的单晶PERC电池指导价格1.00元/w。根据海通证券的测算,即使在如此恶劣的电池片售价的环境下,通威股份的毛利率依旧能够保持在11%到18%的区间,在行业中同样属于顶级的存在。

此轮价格下跌后,通威这样的电池片龙头企业毛利率也都有明显下滑,至于二、三线企业,产品质量、成本相比通威都更差些,预计二、三线企业的毛利率或已经低于10%;电池片环节单w利润水平继续压缩的空间已经不大。

2017年通威股份电池片产量为4.11GW=1.34GW单晶+2.77GW多晶,整体销量为4GW。2018年,通威股份电池片产量为6.53GW=3.51GW单晶+3.02GW多晶。同时凭借6.44GW的销量登顶当年销冠。根据PV InfoLink数据库统计,2019年单晶加多晶电池片出货总量仍是通威稳居第一的宝座,值得注意的是,其单晶PERC电池片出货超过10GW。可以看到,出货量是几何级的攀升,如果2020年电池片的价格保持稳定状态,通威股份的业绩弹性非常值得期待。

猜你喜欢

当代水产(2022年7期)2022-09-20

当代水产(2021年7期)2021-11-04

金刚石与磨料磨具工程(2019年4期)2019-09-18

当代水产(2019年4期)2019-05-16

证券市场周刊(2016年17期)2016-05-10

太阳能(2015年4期)2015-02-28

太阳能(2015年2期)2015-02-28

应用化工(2014年1期)2014-08-16

机械制造与自动化(2014年1期)2014-03-01

应用技术学报(2014年3期)2014-02-28