数字普惠金融对于居民消费水平的影响分析

2022-02-09 10:37张艺钟粤婷

商展经济·下半月 2022年1期

张艺 钟粤婷

摘 要:消费作为经济发展的一大驱动,是国民生产总值的重要组成部分。数字普惠金融作为金融服务的一大板块,对解决实体经济的诸多问题具有重要作用。本文通过选取相关变量,整理了2013—2019年的经济数据,构建多元回归模型,经研究发现,数字普惠金融对于居民消费有着显著的正向影响,同时文章还根据实证得出结论分析及相应的政策建议,旨在促进实体经济得到更好更稳的发展。

关键词:数字普惠金融;居民消费;研究综述;面板数据模型;政策建议

本文索引:张艺,钟粤婷.<标题>[J].商展经济,2022(02):-017.

中图分类号:F126.1 文献标识码:A

1 研究综述

1.1 关于数字普惠金融的研究综述

普惠金融由联合国提出于2015年,小额信贷作为普惠金融体系的核心,目的是服务于低收入群体,使其共享经济增长的福利。普惠金融提供新型创新范式更好地服务于小微企业(张娟,2021),赋能小微企业,在不同时期助力成长,提升其数字化金融能力(唐宁,2019)。金融科技对于不同地域、不同规模的企业的激励作用存在异质性(雷汉云,谭卓敏,2020)。

通过对既有文献的梳理,发现关于数字普惠金融的研究主要集中在低收入群体、小微企业、金融科技等多个方面。消费作为经济增长的三驾马车的一驾重要马车,根据国家统计局数据,2020年消费对于经济增长的贡献率为54.3%,但数字普惠金融对于居民消费的影响的研究较少。

1.2 关于数字普惠金融对于居民消费影响的研究综述

易行健、周利(2018)通过对于16000户的跟踪调查发现,普惠金融显著影响居民消费,并表现为促进作用。周涵(2019)利用东部地区的面板数据,引入房价作为解释变量研究发现,数字普惠金融、人均可支配收入、房价等都能显著促进消费水平的增长。在数字普惠金融的快速发展过程中,在考虑由数字金融对于居民消费水平的作用及居民消费行为带给数字金融的反作用形成的居民消费总体效应的基础上,进一步分析不同区域的数字金融与居民消费水平的影响程度(南永清,宋明月,等,2020)。张昭昭(2020)将样本分为城镇居民和农村居民、不同地域两类异质性研究得出普惠金融的便利性对于居民消费起促进作用。唐世辉(2020)引入SR、SE等四个变量作为控制变量,逐步添加变量发现不同区域,促进作用不同,主要表现为东部强,中西部弱。肖远飞、张柯扬(2021)在流动性约束、收入不确定情形下,分析了普惠金融对于城镇和农村居民影响的差异性,并且得出其对于调整居民消费结构具有显著影响。孙玉环、张汀昱等(2021)将居民变量分成主城區、镇中心等六类,研究数字普惠金融对于不同类型的居民消费的影响。王明洋通过收入分层的视角从边际效应、弹性效应分析得出普惠金融对于不同收入分层的居民存在差异性影响。

通过对既有文献的梳理发现,目前研究数字普惠金融对于居民消费的影响研究者主要是通过引入不同的解释变量来完善模型和将进行地区分类,再研究不同区域的数字普惠金融对于消费水平的影响,本文采用前者,通过引入新的解释变量进行研究。

2 模型假设

通过查阅国家统计年鉴、Wind数据库等公开数据。近年来,数字普惠金融发展情况较好,这与31个省市自治区的人均消费支出的趋势相一致,因此本文猜测数字普惠金融对居民消费水平有正向影响。

3 数字普惠金融对于居民消费影响的实证研究

3.1 变量确定及其描述

本文在变量选取过程中借鉴诸多学者模型中的变量,选取 2013—2019 年我国 31 个省、市、区的如下变量:被解释变量为人均消费支出(PC),核心解释变量为数字普惠金融指数(DIFI),控制变量为少年抚养比(CDR)、老年抚养比(ODR)、外商直接投资(FDI)、人均GDP(PGDP)和全体居民人均可支配收入(PCDI)。

因2020年及2021年受新冠疫情冲击,经济发展受不可控因素的负面影响,所以本文不使用2020年及2021年的数据。数据来源于中国统计年鉴、历年的《北京大学数字普惠金融指数》及Wind数据库,其中部分数据缺失,使用线性插值法进行补齐。

人均消费支出(PC):消费是经济发展的三驾马车之一,人均消费支出能较好地反映该地区的消费水平。

数字普惠金融指数(DIFI):数字普惠金融指数涵盖广度和深度,同时还展现普惠金融的多元性,能够较好表示数字普惠金融的发展。

少年抚养比(CDR)与老年抚养比(ODR):依据生命周期理论,人口年龄结构对于消费存在影响。在探究影响居民消费的因素时,需考虑人口年龄结构的影响。

人均GDP(PGDP):根据宏观经济学GDP核算方法,GDP=C+I+G+(X-M),人均GDP意为人均国内生产总值。

全体居民人均可支配收入(PCDI):根据消费理论,居民收入水平影响居民消费水平,收入在很大程度上影响消费。

3.2 模型设定

为了研究数字普惠金融对于不同地区的人均消费的影响,本文参考梁伟、李舒等人所建立的三维面板数据模型,设定如下模型:

其中,i=1,2,…,31,t=2013,2014,…,2019。

3.3 面板回归模型结果及分析

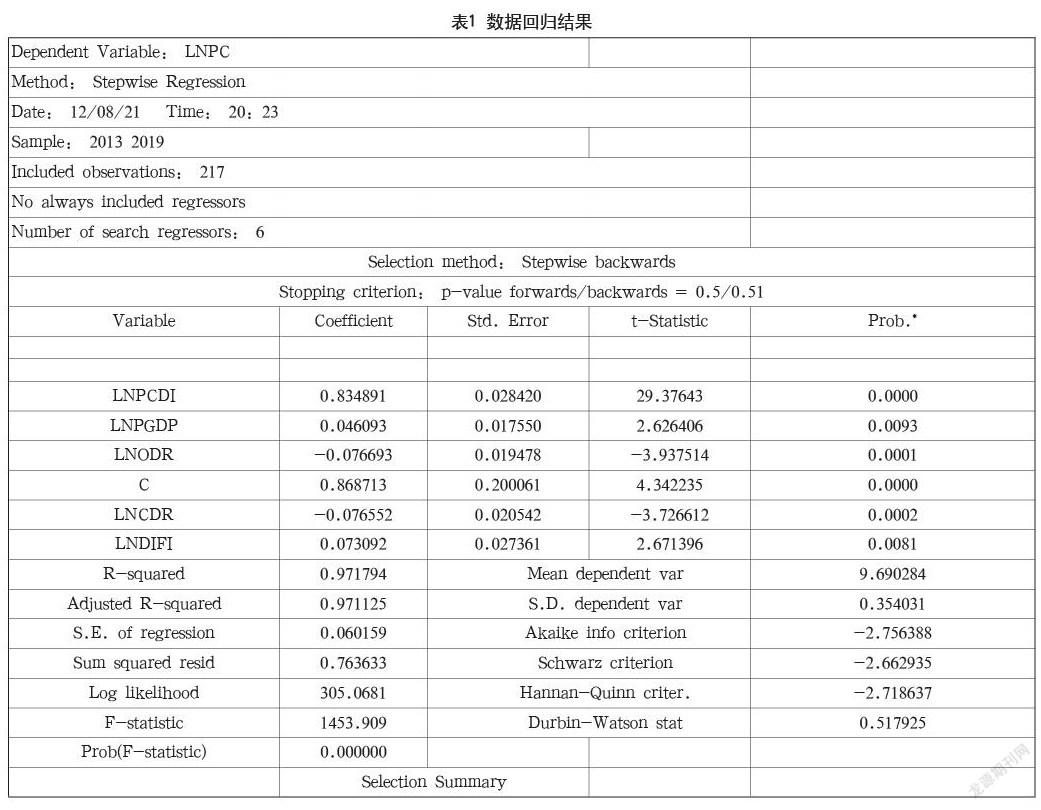

利用Eviews7.2进行数据逐步回归分析,得到结果,如表1所示。

从回归结果来看,支持研究假设,回归系数均在1%的置信水平上显著。数据普惠金融对于居民的消费水平有正向影响,即数字普惠金融指数每提升1%,人均消费支出将提高0.073%,而少儿抚养比、老年抚养比的系数分别为-0.076552和-0.076693,表明少年抚养比和老年抚养比对居民消费水平有负影响,即少儿抚养比每提升1%,人均消费支出将减少0.076552%;老年抚养比每提升1%,人均消费支出将减少0.076693%。人均GDP的回归系数为0.046093,表明人均GDP对于居民消费水平有正影响,即人均GDP每提升1%,人均消费支出增加0.046093个百分点。全体居民人均可支配收入的回归系数为0.834891,表明全体居民人均可支配收入每提高1%,人均居民消费消费支出将提升0.834891%。

3.4 实证结论分析

研究模型采用2013—2019年的省级数据,对人均消费支出、人均可支配收入、数字普惠金融指数等指标通过建立面板模型,从全国层面分析了数字普惠金融发展对于居民消费水平的影响,得出的结论与前文的假设一致,即发展数字普惠金融对于我国居民消费水平的提升有显著的促进影响。少年抚养比、老年抚养比的提升不利于居民消费水平的提升,少年抚养比、老年抚养比增加会给青年人带来负担,不利于促进消费。人均可支配收入的提升可以显著促进人均消费支出的提升。

4 政策建议

4.1 看准数字普惠金融着力点,精准发力促进居民消费

在国内大循环、国际国内双循环的政治经济环境下,通过数字普惠金融精准发力,促进居民消费水平的提升,发挥居民消费对于国民经济的拉动影响。传统金融门槛高、服务对象匹配度低,数字金融是利用互联网技术、大数据技术,强调解决农民等低收入群体的需求。数字普惠金融精准度高、门槛低、审核快的优势解决了中小企业融资难、个人融资麻烦的问题,在促进脱贫攻坚、实现共同富裕、发展成果共享等方面发挥了重要的作用。

4.2 综合数字普惠金融与多种因素,协同助力居民消费提升

本文研究结果发现,数字普惠金融的发展能够有效提升居民的消费水平,而少年抚养比、老年抚养比的提升不利于居民消费水平的提升,对居民消费支出存在负效应。此外,人均GDP和人均可支配收入均对居民消费水平有负影响。居民消费水平的提升,不仅要靠数字普惠金融,也要同時关注其他数字指标对于居民消费水平的影响,要数字普惠金融和其他指标发挥协同效应。

4.3 发展数字普惠金融,促进实体经济行稳致远

2019年末的新冠疫情,带给国内经济深远影响。小微企业作为国民经济的重要组成部分,在促进就业、改善民生等方面有着重要贡献。逐渐复工复产的小微企业面临着内部资金紧张、外部订单减少使资金少流入减少、现金流差的窘境。加快普惠金融在实体经济中的应用,高效率、低成本的风险可控范围内,加快资金流动,更好服务小微企业、农民等群体,利用普惠金融解决问题。

参考文献

张娟.富民银行开展数字普惠新范式创新倾力服务小微企业[J].今日重庆,2021(3):46.

唐宁.金融科技助力小微企业成长[J].金融博览(财富),2019(8):24-25.

雷汉云,谭卓敏.金融科技与小微企业创新[J].兰州财经大学学报,2020,36(06):13-26.

易行健,周利.数字普惠金融发展是否显著影响了居民消费:来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

周涵.关于我国农村普惠金融发展过程面临的问题研究[J].河北企业,2019(7):70-71.

南永清,宋明月,肖浩然.数字普惠金融与城镇居民消费潜力释放[J].当代经济研究,2020(5):102-112.

张昭昭.数字普惠金融助力我国居民消费扩容提质的影响机制[J].商业经济研究,2020(19):163-166.

唐世辉.数字普惠金融影响居民消费的测度分析[J].商业经济研究,2020(21):57-60.

肖远飞,张柯扬.数字普惠金融能否提高经济高质量发展:基于长尾理论视角[J].中国集体经济,2021(19):21-23.

孙玉环,张汀昱,王雪妮,等.中国数字普惠金融发展的现状、问题及前景[J].数量经济技术经济研究,2021,38 (2):43-59.

猜你喜欢

客联(2021年2期)2021-09-10

中国经贸导刊(2018年12期)2018-05-29

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

中国市场(2016年38期)2016-11-15

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17