浙江省高校零基预算实践的研究

2022-11-17 07:03岑美娣

绍兴文理学院学报(自然科学版) 2022年4期

岑美娣 吴 静

(1.浙江音乐学院 审计处,浙江 杭州 310024; 2.杭州师范大学 计划财务处,浙江 杭州 310030)

0 引言

零基预算,是指预算编制打破对传统预算模式下对“基数”的依赖,以零为起点,从实际需要出发,全面分析预算期经济活动的合理性和各项支出标准,在综合平衡的基础上统筹安排预算资金,建立“能增能减、有保有压”的弹性预算机制.

20世纪60年代,美国最早在企业中采用零基预算管理模式,此后逐渐推广应用至政府部门.1995年,我国颁布《中华人民共和国预算法实施条例》,明确将零基预算纳入法定的预算编制模式,并在全国部门预算改革中进行试点和推广,但因受预算管理大环境影响以及缺乏科学的预算编制方法,实施效果不尽人意.随着地方公共财政预算收入增幅放缓、支出需求增大,财税体制改革和财政收支矛盾进一步加大,部分高校开始重启零基预算.根据财政部要求,2020年开始,浙江省高校开展零基预算改革,以进一步转变观念和作风,厘清关系,控制成本,优化配置,有效缓解财政的供给压力,提高预算执行绩效.本文拟从管理体制、制度体系、运行机制、评价机制、绩效机制等预算方面结合高校现状提出相应的对策和建议,探讨高校零基预算管理体系建设的改革路径和方法.

1 高校财务预算的现状和改革面临的困难

1.1 高校财务预算编制的现状

财务预算是高校根据年度工作任务编制的财务收支计划,是高校配置资源和实施全面管理的重要抓手.当前,大部分高校的财务预算编制仍然采用的是“基数+增长”的预算编制模式,即以上年度实际收支为基数,再根据预算年度的实际情况增减一定幅度来编制预算.这种预算编制方式操作相对简便,但也存在很大缺陷,即假设以前年度的各项支出都是合理的,都需要延续,最终导致每年的预算只增不减,缺乏科学性.

1.2 高校实行零基预算改革面临的困难

1.2.1 单位内部机构权责不清

高校实行零基预算改革的前提是内部机构设置要合理,权责对等,界限清晰,以便于明确各项预算经费的覆盖范围,落实预算主体责任.目前,我国部分高校一定程度上存在着部门权责不清,交叉重复等现象,不具备全面实施零基预算改革的基础条件,无法充分发挥零基预算的优势,可能会出现预算责任不清、经费使用率低下等问题.

1.2.2 缺乏科学的预算决策机制

零基预算要求摆脱对以前年度预算基数的依赖,一切从实际需要出发,对预算年度各项支出的科学性和合理性进行全面审核,并在综合平衡的基础上根据预算项目的轻重缓急程度进行排序,统筹安排预算资金,确保有限的办学经费用到最急需的地方,发挥最大的效用.但在实际工作中,由于对预算项目的重要性缺乏科学、量化的评价依据,最终可能由财务部门凭主观经验进行判断,或由预算委员会投票决定,最终出现话语权强的部门获得更多经费,而话语权弱的部门得不到经费支持,影响了预算决策的科学性.

1.2.3 缺乏编制零基预算的经验

零基预算编制工作量大、技术要求比较高,需要预算编制人员具有较高的政策水平和业务素质,财务部门能够及时获取预算相关的信息[1].经调研,我省高校零基预算编制尚处于起步阶段,缺乏编制零基预算的专业人员队伍,也无成功的经验可以借鉴.

1.2.4 预算编制基础信息不完整

零基预算编制对支出标准化建设提出了更高的要求,需要综合考虑具体经济业务性质、数量等历史数据.由于零基预算起步较晚,相关历史资料未能全面采集,给零基预算体系构建带来了一定的困难.

2 构建高校新型零基预算模式

2.1 零基预算编制原则

(1)消除基数.调整“基数+增长”的预算编制方法,摆脱传统编制模式对“基数”的依赖,每年以“零”为基点,从实际需求出发,在综合平衡财力、各方面工作的基础上编制预算.

(2)细化预算.逐项细化预算编制,精打细算分配资金,提高预算安排的科学性、规范性和精准性.

(3)建立标准.人员支出根据政策标准据实编报,公用支出按定额标准编制.项目支出综合考虑项目储备、实际需求、轻重缓急、绩效优先等因素编制,并逐步探索建立项目支出标准定额体系.

(4)强化统筹.加强对一般公共预算资金、事业收入、其他收入等各类资金的统筹力度,打破资金的条块分割,集中财力办大事[2].

(5)加强审核.健全机制,加大预算审核力度,不断优化支出结构,促进预算安排与实际业务相匹配、相协调.

(6)硬化约束.维护预算法定效力,减少预算追加的随意性,提高预算执行力.

(7)注重绩效.实施预算绩效全过程管理,从绩效目标入手,加强过程控制,切实加强绩效评价结果的运用.

2.2 零基预算编制方法

全面深入推进实施零基预算改革,建设形成“目标、指标、审核、评价”四个体系组成的全过程管理机制,将零基预算管理理念融入预算管理流程和系统里,构建具有浙江特色的零基预算管理新模式.

(1)细化预算编制,完善预算编制标准体系.对有明确标准的支出,根据学校实际按标准核定预算,对无明确标准的支出,由财务部门会同相关职能部门进行核定[3].

(2)加强调研论证,确保预算科学合理规范.财务部门应加强与预算需求部门的信息沟通,以提高预算编制的科学性、合理性.对于大额项目支出,要求预算需求部门提供可行性论证报告,明确绩效目标,经财务部门组织专家组进行论证后,方可纳入项目库管理,根据轻重缓急进行排序,实行滚动管理.

(3)强化预算审核,保证预算有效执行[3].零基预算模式下,无论是新增项目还是延续性项目都重新进行审定.在预算编制过程中,财务部门根据学校的实际工作需要出发,对校内部门申报的预算项目按照轻重缓急进行排序,首先保证刚需型项目,其次支持改善型项目,最后如果尚有财力再安排锦上添花型项目.同时,要强化预算约束力,对预算执行情况实行动态监督,确保所有预算都落到实处,有效执行.

(4)重点项目储备,实行长期动态规划.对于学校确定的重点项目,应该组成由财务部门、相关职能部门和专家为成员的工作小组,进行可行性论证和事先绩效评估,将评审通过的项目纳入项目储备库管理,按照轻重缓急进行排序,实行滚动管理,根据学校事业发展规划和实际财力分年安排经费预算,以提高重大决策的科学性.

2.3 构建高校零基预算体系的对策

2.3.1 完善基本支出定额标准体系

分步建立预算支出标准体系:首先,参照公益一类单位支出标准,结合学校实际制定支出标准,逐步完善;其次,根据支出定额执行情况,对其他常用的支出经济科目标准进行测算;最后,对部分具有行业特色的专项支出,由高校和主管部门共同测算制定,并实行动态调整.

第一步:暂时以省财政对行政单位或公益一类单位核定的通用定额标准和范围为基础,制定高校支出定额标准.

第二步:根据实际执行情况,对支出定额标准进行相应调整,以确保其符合高校实际.

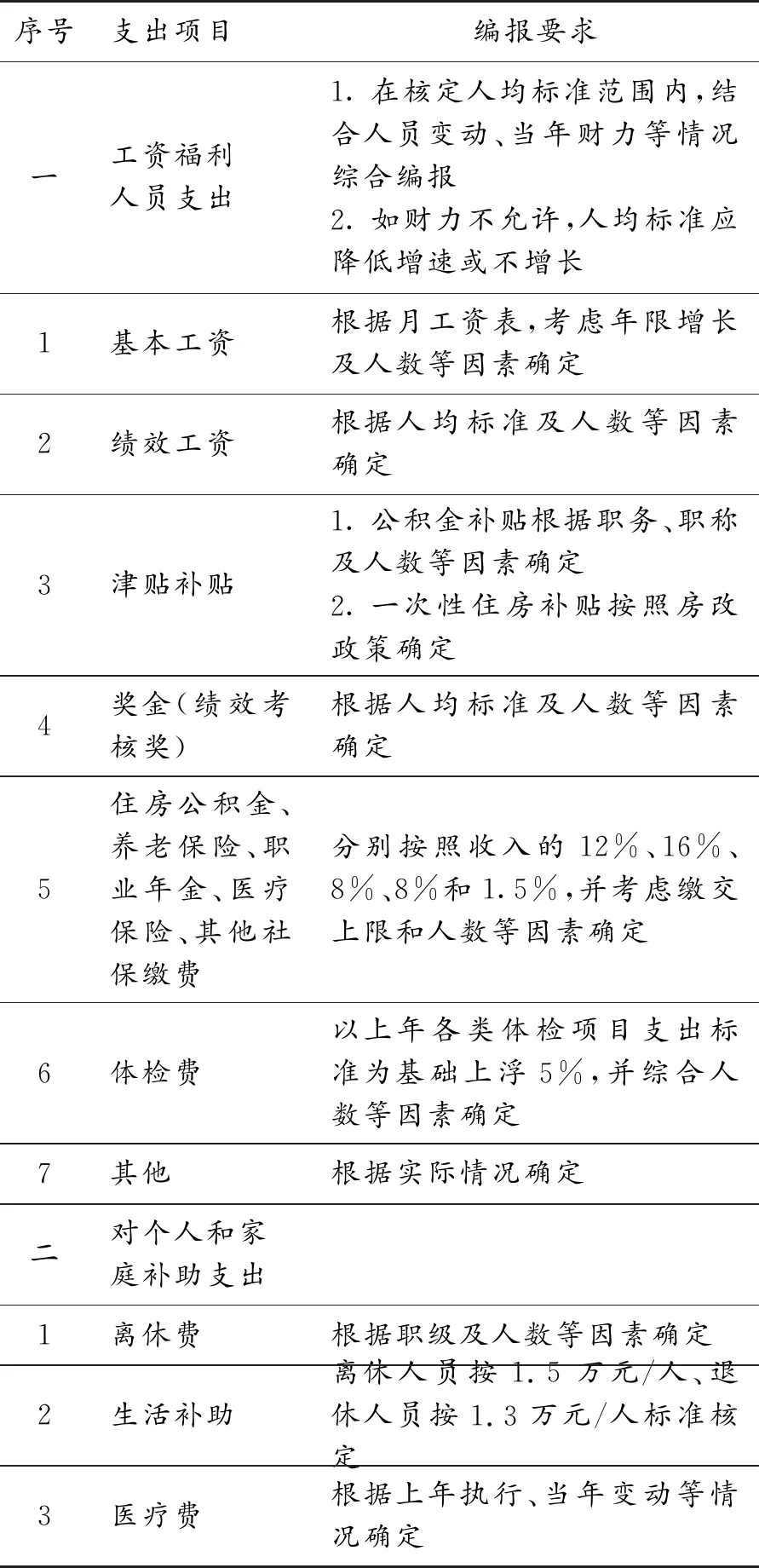

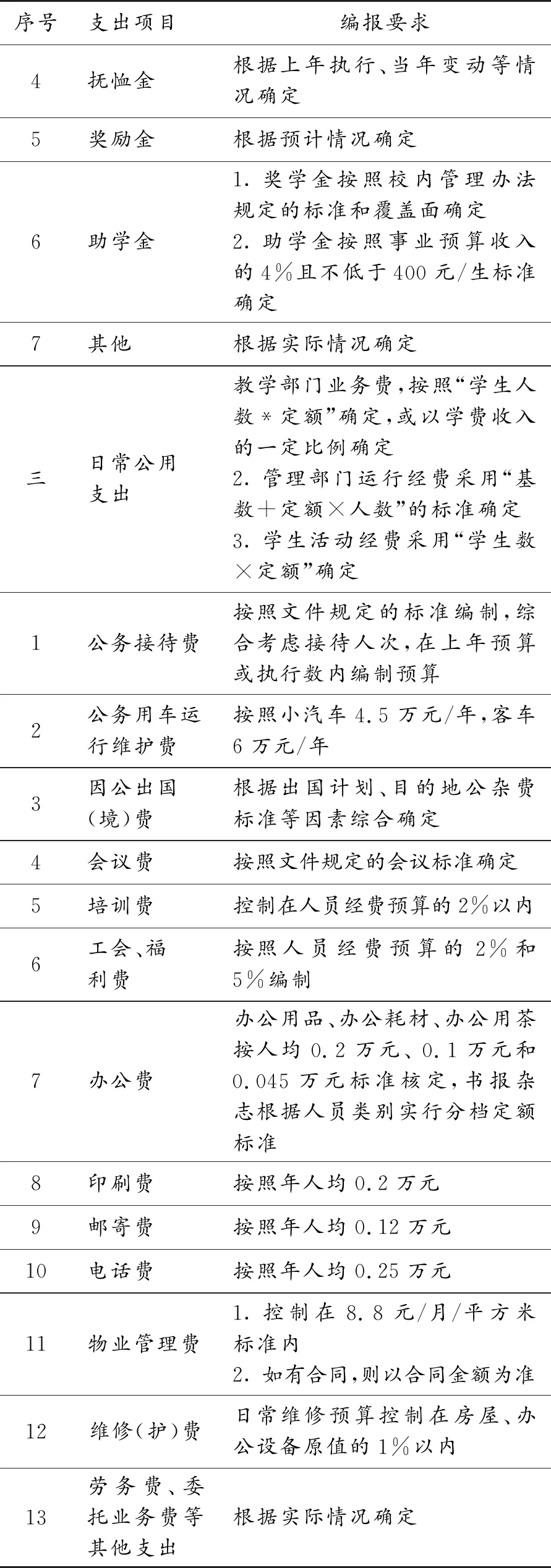

第三步:对具有行业特色的专项业务制定部门定额,由相关行业高校、主管部门共同对该类专项业务支出进行测算核定,对核定的结果在部门范围内运用并实行动态调整,以此作为预算编制和执行的依据.预算支出标准详见表1.

表1 经济分类科目预算支出标准

续表1

2.3.2 建立项目支出定额标准与分类体系

高校预算项目可分为学科建设、科学研究、教学改革、人才队伍建设、维修改造、设备设施购建、信息化建设等类型,因为各高校的办学规模、办学层次、学科特色各不相同,项目支出标准难以“一刀切”,需要充分考虑各类高校的特点,分类制定.

第一步:预算安排坚持量入为出,打破基数概念和支出固化格局,建立“基本支出按标准编制,项目支出全面梳理、整合、重构”的零基预算管理机制.对项目支出预算,根据预算单位职能和工作任务,从必要性、重要性进行全面梳理,按轻重缓急择优安排.

第二步:项目支出是部门预算的核心内容.要建立从项目储备开始,贯穿预算编报、项目审核、项目核定、绩效管理的项目全过程管理机制,实施项目预算的全生命周期管理.特别要加强项目储备库建设,发挥储备库的基础支撑作用,再根据每年预计项目数量确定标准,有效避免“项目等钱”“钱等项目”.

第三步:编制项目预算时,应明确制定项目绩效目标,设置细化、量化的绩效评价指标,明确年度实施计划,以便于对项目预算执行和绩效运行开展“双监控”和事后评价.

2.3.3 建立健全预算绩效评价体系

高校实行零基预算必须与绩效管理相结合,才能扬长避短,相得益彰.

一是以架构重建为基础,解决“乱花钱”难题.将以项目为单元的传统预算管理模式,调整为包括部门、任务、项目的多层预算管理模式.依据学校定机构、定职能、定编制的“三定”方案为基础,进一步明确部门职责范围,落实预算责任,避免职能交叉,杜绝预算闲置浪费.

二是以绩效指标体系建设为核心,解决“怎么花”难题.明确预算绩效目标,分解设置绩效评价指标,细化量化绩效评价标准,实现预算绩效可审核、可监控、可评价.

三是以绩效管理为抓手,解决“花得值”难题.从事前绩效评估、事中动态跟踪到最后绩效评价,涵盖绩效预算管理全流程,使预算编制更清晰,资金使用更合理,做到“不该花的钱不花,必须花的钱要花得值[4]”.

四是以绩效结果运用为推动力,解决“有应用”难题.将绩效评价结果与部门下一年度的预算安排、年度考核、干部任免奖惩等相挂钩,强化绩效管理意识和预算主体责任,建立预算绩效管理的闭环机制.

五是以数字财政改革为契机,解决“技术性”难题.建设预算管理与绩效管理有机融合的一体化信息系统,依托大数据、云计算等现代信息技术在信息收集、比较、分析等方面的优势,有效提高预算绩效管理的效率.

3 结束语

全面推行零基预算改革,建立全面规范、公开透明的现代预算管理制度,对于推进高校治理体系和治理能力具有重要意义.采用零基预算的理念,根据实际需要科学核定预算,建立能增能减目标体系、政策体系、评价体系,有保有压的预算分配机制,有利于优化学校资金分配,增强预算统筹能力,保障重点支出,强化预算约束,提高资金使用效益,更好地为学校发展提供强有力的财力保障.

猜你喜欢

天津经济(2021年11期)2021-11-21

大众投资指南(2021年35期)2021-02-16

市场观察(2020年1期)2020-04-09

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

中国商论(2016年34期)2017-01-15

地方财政研究(2016年1期)2016-08-09

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

行政事业资产与财务(2015年23期)2015-10-26