环境保护税与企业全要素生产率

2023-02-09 11:34李敏暨南大学管理学院

品牌研究 2023年3期

文/李敏(暨南大学 管理学院)

一、引言

生态环境与民生福祉密切相关,我国高度重视生态环境建设。习近平在中共十九大报告中指出,节约资源和保护环境是我国的基本国策,要始终坚持绿水青山就是金山银山的理念。为此,我国从多方面致力于环境保护和改善工作,最直接的表现是2016年,我国审议通过了《中华人民共和国环境保护税法》,并自2018年1月1日起施行,这标志着我国实现了排污费制度到环保税制度的过渡。

有关环境规制对生产率影响的研究持有不同观点。一种观点认为,环境规制会对企业全要素生产率产生正面 影 响(Rubashkina et al.,2015)。1995年,Poter提出假说认为适当的环境规制有利于提高企业的生产率。但另一种观点则主张环境规制会对企业生产效率产生负面影响(范莉莉和褚媛媛,2019)。因此,在我国环保税开征的背景下,探讨《环境保护税法》的实施对我国制造业企业全要素生产率的影响将有利于解决这一分歧。

为此,本文选取A股制造业企业2015-2020年数据,采用DID设计检验环境保护税的征收对企业全要素生产率的影响。结果表明,环保税会对制造业企业全要素生产率产生正向影响,对企业高质量发展起着积极作用。本文的研究意义在于:第一,本文的研究结果表明保护环境与发展经济不仅可以并行不悖,还更有利于经济发展,与国家在环境保护方面的政策相契合,为环保税政策的完善提供理论依据。第二,本文的结果丰富了我国绿色税收有关研究,为未来税制改革提供参考,并且有助于继续探寻适合我国国情的绿色税收体制。

二、理论分析和研究假设

全要素生产率是衡量企业高质量发展的常用方式,它反映了生产单位中,全部要素的综合生产率。Tinbergen早在1942年就阐释了全要素生产率的内涵,Solow(1957)在其基础上将经济增长分解为三部分,并计算了经济增长中不同因素的贡献率。目前,有关全要素生产率的讨论集中于影响因素及增长路径方面(李勇等,2021),还有不少研究表明,税收会影响企业全要素生产率,如郑宝红等人(2018)发现,所得税率降低会通过优化资源配置等路径提高企业生产率。这意味着环保税作为众多税种中的一种,很可能对企业生产率产生影响。

环保税的征收目的在于促进经济发展方式转变。由于环保税可能会使企业税负增加,进而增加企业总生产成本(孔东民等,2021),长期视域的管理层将从长远视角筹划企业发展,这将促使企业加大创新投入,加快绿色转型,以降低环保税负并形成良性循环,进而对企业生产率产生正向影响。于连超等人(2021)研究表明,环境保护费改税显著促进了重污染企业绿色转型。盛明泉等人(2020)发现探索式创新研究的推进及成果的显现会促进企业全要素生产率的增长。熊波和杜佳琪(2020)表明,高新技术企业认定促进企业研发投入规模扩大,进而提升全要素生产率。

此外,环保税的征收还可以通过优化企业资源配置来提高企业生产率。在环保税政策背景下,企业在向环保事业投入资金的同时,也会在募集资金时考量环保用资金。同时,企业在环保升级方面进行融资,可以使企业在行业内树立积极进取的良好形象,为企业带来附加值。并且,由于环保开支的增加,企业资金结构也会随之调整,提高资金利用效率。综上,本文提出如下主假设:

H1:环境保护税的征收提升了制造业企业全要素生产率

三、研究设计

(一)样本选择和数据来源

1.样本选择

本文的研究对象是2015-2020年A股制造业企业,为保证结果的正确性,本文对样本进行了以下处理:一,剔除变量数据缺失的样本;二,对全部连续变量在1%和99%分位进行Winsorize。经处理后共得8730个有效样本。

2.数据来源

本文的数据均来自CSMAR数据库,并利用Excel和Stata 15作为数据处理工具和假设检验工具。

(二)研究变量

1.被解释变量:企业全要素生产率(TFP)

已知的企业全要素生产率的计量方法有OLS法、OP法以及LP法等,但由于前两者的局限性,本文参考魏霞菲(2021)等文献选用LP法计算全要素生产率。

2.主要解释变量

本文的关键解释变量为DID(Treat×Period)。参考孔东民等人(2021),基于环保税实施情况,将样本企业划分为实验组和对照组,当样本企业处于实验组时,Treat取值为1,否则为0。其中,实验组是税负有着明显提升的企业样本,对照组则是税负基本没有变化的企业样本。Period是政策实施期,当样本期位于2018年及之后年份,取值1,否则为0。文章还参考黄继强(2021)、阎春晓(2021)设置了如表1所示控制变量。

表1 变量定义和计算表

3.研究模型设计

为确保DID方法的有效性,需保证政策发生前对照组和实验组有着相同趋势。因此本文参考孔东民等人(2021)建立如下模型:

同时,本文参考黄继强(2021)、崔也光(2021)等设置以下模型来检验环保税对制造业企业全要素生产率的影响:

四、实证检验与分析

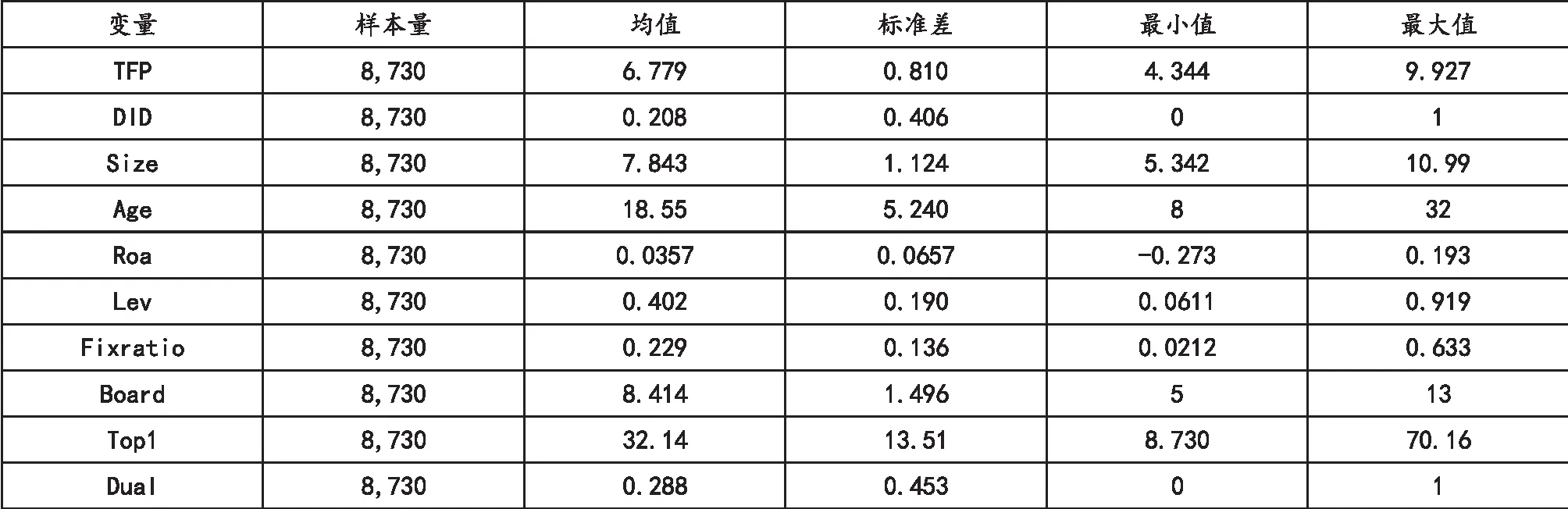

(一)描述性统计

表2中,TFP均值为6.779,接近于最大值9.927,表明我国制造业企业全要素生产率水平整体较高。解释变量DID均值为0.208,说明有接近21%的制造业上市企业处于税负提升的状态。

表2 主要变量描述性统计

(二)主回归检验与分析

本文利用事件研究法进行平行趋势检验,结果如表3中第一列所示。结果表明,对照组和实验组有着相同趋势,通过了平行趋势检验,且环保税的征收显著提升了全要素生产率。

表3 主要回归结果表

本文的主回归结果如表3第二、三列所示,两列结果均说明环保税政策的实施显著提升了制造业企业全要素生产率,假设1成立。

五、研究结论与政策建议

(一)研究结论

本文采用双重差分法探讨了《环境保护税法》的实施对制造业企业全要素生产率的影响,结果表明,环保税政策的实施使企业显著改善了全要素生产率,这意味着环保税政策促进了制造业企业高质量发展,也印证了环保税政策不仅能起到环境保护作用

,还能兼顾企业的经济发展。

(二)政策建议

《环境保护税法》的实施不仅从立法角度制约了企业的排污行为,其严格的法律条款也倒逼企业注重环境保护,寻找更为清洁的生产方式。虽然本文结果表明,环保税的征收能提升企业全要素生产率,但《环境保护税法》的实施仍处于开始阶段,还存在一些问题。未来,政策制定部门和执行部门可携手综合评估环保税对企业各方面的具体影响,进而不断完善环保规制政策。与此同时,本文结果也表明,通过顶层设计切实保障环境保护的有效性,进一步构建并完善立体式环境监管机制十分重要。

猜你喜欢

品牌研究(2022年29期)2022-10-15

决策(2022年7期)2022-08-04

建材发展导向(2021年15期)2021-11-05

当代水产(2020年4期)2020-06-16

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

中国资源综合利用(2017年4期)2018-01-22

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22