数字普惠金融、教育扩展与城乡收入不平等

——基于2011-2020年省级面板数据的实证研究

2023-02-27 06:50袁婧怡

吉林金融研究 2023年12期

袁婧怡

(华中师范大学经济与工商管理学院,湖北武汉 430079)

一、引言

改革开放以来,我国经济形势整体向好。然而,城乡二元结构问题仍使我国经济发展受限,城乡收入不平等会使资源分配不均、基础设施建设缺位等问题日趋尖锐,不利于社会劳动生产率的提升和经济结构的改善,易导致马太效应。

普惠金融的内涵于2005年首次创立,此后国家大力支持和推进。数字普惠金融,强调将互联网金融和普惠金融相结合,可以助力提升金融产品和服务的易得属性及使用质量,而且有利于降低提供金融服务的成本,推动农村居民增收。李海峰和彭家生等(2019)分析发现数字助力金融能使金融资本触及到贫困人群,扩大了普惠金融的覆盖面。张希颖和吴佳钧(2022)指出数字普惠金融对于推行供给侧结构改革意义突出,但存在地区异质性。

教育,是人力资本的重要来源之一。在居民收入中,工资水平占据主要部分,而居民工资又与其受教育程度密切相关。因此,教育扩展对于居民收入分配十分重要。部分学者认为,教育扩展能够缓解居民收入不平等。李春玲(2003)指出个体受教育水平和收入水平通常正相关,但另一种观点与之相反。白雪梅(2004)从人力资本理论模型出发,提出教育很可能加深居民收入差距。而李祥云和刘慧(2016)则证实了第三种观点,即受教育水平与居民收入分配差距之间存在“倒U型”关系。

数字普惠金融与教育扩展分别对城乡收入差距能起到独立的收敛作用,同时也能起到交互作用。刘培培(2019)分析了不同教育门槛下数字普惠金融对收入分配的影响,指出在教育欠发达地区,生存保障型的普惠更便于削弱该差距。李娜(2021)则是指出数字普惠金融能以人力资本积累的路径改善收入分配的不均。

上述文献表明,数字普惠金融日渐受到重视,能够为农村居民赋能。然而,教育和城乡收入的关联性尚无定论,且目前将数字普惠金融与教育扩展结合探讨的文献较少。本文基于此进一步完善相关研究。

二、数字普惠金融、教育扩展对城乡收入差距的影响机制

(一)我国城乡收入不平等现状

如图1所示,我国城镇和农村居民可支配收入的差值逐年上涨,1997年-2010年城乡居民收入比逐渐升高,此后在政策影响下略有下降。尽管目前该比值相对下降,但城乡居民收入不平等的现状仍是一个严峻的问题。据相关学者研究,这主要是受到了城乡二元结构、收入分配制度、教育投入等因素的影响。

图1 1997-2020年我国城乡收入差距现状

本文将重点研究在城乡收入差距逐渐放缓的当前,数字普惠金融及教育扩展两方面因素对其所发挥的作用。

(二)数字普惠金融对城乡收入差距的影响机制

在经济发展过程中,数字普惠金融的演变对城乡收入不平等所产生的影响可以通过包容效应、门槛效应和减贫效应三种机制得到解释。其影响机制简要描述如图2所示:

图2 数字普惠金融对城乡收入差距的影响机制

基于包容效应,数字普惠金融能摆脱时间和空间的限制,为农村等偏远地区人群提供金融服务,进而弱化地理排斥,此外,它有助于降低金融产品和服务的价格,使农村居民获得适用性更高的金融产品,进而缓解评估排斥和产品排斥。

数字普惠金融能优化资源配置,带动农村地区的发展,逐渐跨越门槛,缩小城乡收入差距。它也能简化金融服务的中间环节,有针对性地为农村居民提供服务,这降低了金融服务可获得性的门槛下限,即门槛效应发挥作用。

从减贫的角度分析,数字普惠金融将社会上的闲散资金引导至农村地区,能够有效降低成本耗费,使农村居民能对资产进行更合理的配置,从而增收减贫,收敛城乡居民收入差距。

由此,本文提出假设1:数字普惠金融有助于缓解城乡收入不平等。

(三)教育扩展对城乡收入差距的影响机制

随着教育扩展程度的加深,不同学历人群的收入差距扩大,城乡居民收入不平等问题愈发严重;而当高学历劳动力增多到一定程度时,其产生的收入增值则会产生边际效用递减,此时收入不会再增加,甚至可能相对下降,进而促使居民收入差距缩小。这便是教育扩展的结构效应。

教育扩展还会产生抑制效应,当劳动力需求的增加逐渐小于供给的增加,人力资本市场便会供过于求。求职竞争日渐激烈使得高学历人群的工资相对下降,低学历人群的工资相对上升。这种工资的相对压缩很容易反映在城乡收入配置上,二者相对差额逐渐缩缓。

结构效应和抑制效应存在一定时间差,由此提出假设2:教育扩展与城乡居民收入差距的关系呈现“倒U型”曲线的趋势。

三、数字普惠金融、教育扩展对城乡收入差距的影响研究

(一)基准模型设定

经过F检验和Hausman检验,结合理论基础,本文决定使用个体固定效应模型。基准模型设定如下:

式中,i表示省份,t表示年份,泰尔指数THEIL为被解释变量,解释变量中,IFI表示数字普惠金融发展指数,EDU表示平均受教育年限。在控制变量中,RGDP表示经济发展水平,IS表示产业结构,TAX表示财政支出。ε为随机扰动项。

(二)数据描述性统计及说明

1.被解释变量选取

本文选取泰尔指数作为被解释变量来衡量城乡居民收入差距。泰尔指数能够充分地反映居民人口流动所产生的影响,且对分散在两端的城乡居民收入差距较为敏感。其计算公式为:

式中,j=1、2分别表示城镇与农村,Mij,t分别表示城镇或农村居民的可支配收入,Mi,t表示总收入,Nij,t分别表示城镇或农村居民的人口数,Ni,t表示总人口数。

2.解释变量选取

本文选取数字普惠金融指数和平均受教育年限为核心解释变量分别衡量数字普惠金融和教育扩展水平。

式中,Pk表示受k级教育水平的人口比例,Lk表示受k级教育水平的教育年限。

3.控制变量选取

为了得到更为稳健的估计结果,本文引入的控制变量包括:经济发展水平(RGDP),计算公式为GDP/总人口;产业结构(IS),用第三产业产值与GDP的比值表示;财政支出(TAX)。数据均来源于国家统计局。

4.各变量的描述性统计

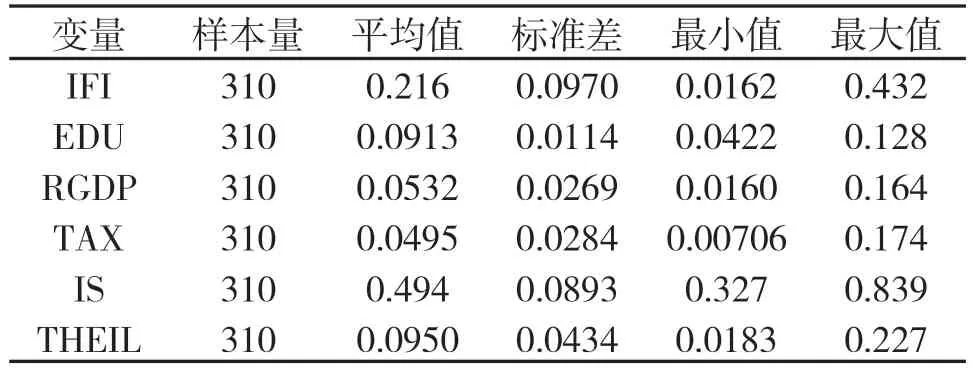

通过对全国各省2011年-2020年的数据统计,观测值共310个,为了实证结果的展示,对各数据单位进行了调整,描述性统计如表1所示。

表1 各变量的描述性统计

(三)实证检验

1.全国层面的基准检验

基准回归的结果见表2。数字普惠金融指数及平均受教育年限对泰尔指数的回归系数均为负,且分别在1%和5%的水平上显著,说明二者均能一定程度收敛城乡收入差距。可能的原因在于我国乡村振兴、精准扶贫等政策推动数字普惠金融发挥包容性,产生减贫效应。同时随着教育的扩展,求职竞争愈加激烈,市场供过于求,不同学历的人群所获的工资差距相对缩小,收入不平等状况得以缓解。

为了真正做到“不让每一个贫困户掉队”,赣州财政针对各类不同的贫困群体,通过产业扶贫、医疗扶贫、教育扶贫等多种措施,分类施策,切实提高扶贫效益。

表2 全样本回归(2011-2020)

2.分区域层面的异质性检验

本文按照地理位置及经济发展状况,将大陆地区分为东、中、西部三个区域。对区域样本分别进行固定效应回归的结果见表3,观察可知数字普惠金融与教育扩展对于城乡收入不平等的影响存在明显的区域异质性。

表3 分区域样本回归(2011-2020)

首先,IFI在西部地区回归系数的绝对值在三个区域内最高,可知,数字普惠金融在西部实施的效果最好。这一结果与理论分析相契合,普惠对经济欠发达地区有着更明显的减贫增收效应,能更好地增强其金融产品可得性,降低金融服务的门槛下限。

其次,在中部地区,平均受教育年限对泰尔指数的影响在10%的水平上显著,而在东部和西部这一缩减作用并不明显。在东部经济较发达地区的人力资本市场上,人力资本需求方抬高求职学历门槛,但工资却并不能完全与其学历相匹配,致使不同学历人群的收入差距不明显。而西部地区的教育回报率低于全国平均水平,许多农村居民认为参加教育后所获收入甚至不如尽早辍学参加工作获得的报酬多,因此西部地区的作用也不明显。

3.分时间维度的回归检验

为分析核心变量对泰尔指数的影响随时间递延产生的变化,本文对这一系列截面数据进行OLS回归。图3中β1表示数字普惠金融指数的回归系数,β2表示平均受教育年限的回归系数。

图3 分年度样本回归系数趋势线

数字普惠金融的收敛作用呈现“U型”趋势,但总体仍然影响明显。可能的原因是初期政策使农村居民积极响应,但一段时间后暴露出的潜在问题使农村居民减少了通过这一途径获取金融产品与服务的选择,从而降低了其效应。

教育扩展水平对于城乡收入差距的收敛作用呈现“倒U型”趋势,这应证了本文的理论假设2。教育扩展初期,高学历人群通常能获得更高收入的工作,农村居民收入相对较低,收敛效果逐步降低。当教育扩展达到一定水平,劳动力市场供过于求,高学历人群的工资水平反而相对下降,农村低学历人群工资水平相对上升,此时的收敛作用便逐步加深。

四、进一步探讨:数字普惠金融与教育扩展的交互效应

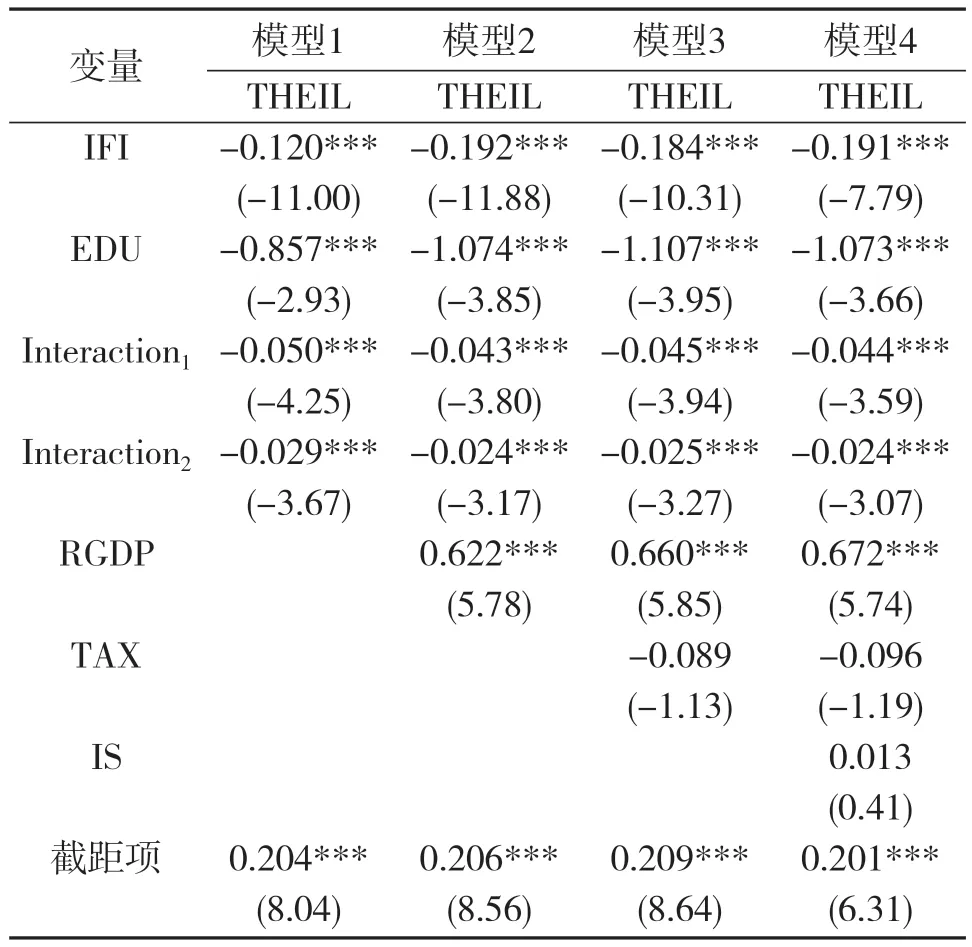

前文实证检验了数字普惠金融与教育扩展各自能独立收敛城乡收入差距,不仅如此,二者还可能共同产生交互作用。这种交互作用反映在数字普惠金融对城乡收入差距的收敛会随教育扩展水平的不同而发生变化。为进一步探究这一交互效应,本文根据平均受教育年限将数据平均分为三组,其中EDU≤0.08821为低教育区间,0.08821<EDU<0.09355为中教育区间,EDU≥0.09355为高教育区间。另外,本文在(1)式中引入虚拟变量,D1表示其是否处于低教育水平组;D2表示其是否处于中教育水平组。同时,设置交互项如下:

据此,构建实证模型如下:

回归结果见表4,通过观察模型4,数字普惠金融与教育扩展水平对城乡收入差距影响依旧显著,其交互项Interaction1与Interaction2均在1%的水平上显著,即这二者的交互作用明显。其具体含义包括:在高教育水平组,数字普惠金融水平每增长1单位,城乡收入差距能缩小0.191个单位;中教育水平组进一步加强了其对城乡收入不平等的缓解功能;低教育水平组同理。

表4 全样本回归:加入交互项(2011-2020)

这一交互作用能够得到解释,相比于高教育水平组,数字普惠金融水平在另外两组内能够更好地发挥其对城乡收入差距的收敛作用。在另外两组,对应着经济相对欠发达地区,数字普惠金融以其政策针对性能够更好地推动资源的优化配置,增强其减贫效应;也能更好摆脱空间限制,弱化地理排斥,提升包容效应,助推城乡收入差距的收敛作用。

五、实证结论及政策启示

(一)实证结论

本文运用2011年-2020年的省级面板数据实证检验数字普惠金融、教育扩展对于城乡居民收入不平等的缓解作用,最终得出以下结论:一是在全国范围内,数字普惠金融与教育扩展对于城乡收入不平等问题具有明显的改善作用。二是这种改善作用存在明显区域异质性。三是随时间递延,数字普惠金融对城乡居民收入不平等的影响呈现“U型”趋势,教育扩展的影响则正好相反。四是数字普惠金融与教育扩展存在显著的交互作用,体现在:在教育水平越低的区间,其对城乡收入差距的收敛作用越明显。

(二)政策启示

1.构建具备多元化、差异化的普惠体系,施行我国的新发展理念

数字普惠金融所秉持的平等共享与新发展理念中的协调共享相吻合,要坚持金融产品与服务是由大众所共享的,而非少数人独有的。此外,需要“因地制宜”地发展数字普惠金融,构建多元化、多层次的普惠体系。同时应努力创新低门槛、多品种的金融产品,以满足不同阶层的人群对金融产品和服务的需求。

2.提升数字化金融的普惠质量,加强新基建以及金融风险规避

政府可以在提升数字化普惠的质量方面加强政策实施力度,针对部分地区建立新基建,提升金融业务与互联网、云计算结合的紧密度。同时,数字化金融普惠也应注重风险的识别、度量,增强创新意识,从而更好地进行风险管控与规避。

3.加大对农村教育的财政支持,扩大农村教育的覆盖面

当前,我国教育扩展已经跨过了“倒U型”的顶点,因此需要加强对贫困地区教育的财政支持,如针对贫困学生建立助学金、助学贷款等措施。考虑到贫困地区对教育扩展的回报率较低,政策制定应重点考虑如何有效发挥其教育扩展作用,如加强农村教育的实用性,或针对职业进行教育培训等。

4.积极发挥教育扩展与数字普惠金融对缓解城乡收入不平等的交互作用

依据本文结论,可以在教育低水平地区加大数字普惠金融的力度,提供特殊政策或财政扶持,加快缩小城乡收入差距。而在高教育水平的部分区域,数字普惠金融的收敛作用相对较弱,则需要优化财政支出的内部结构,财政支持需要更加体现其具体用途和使用效率上。

猜你喜欢

现代经济信息(2023年19期)2023-09-04

节能与环保(2022年3期)2022-04-26

江西社会科学(2018年8期)2018-08-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

商周刊(2017年12期)2017-06-22

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

中国卫生(2014年1期)2014-01-22