“双碳”目标下化工企业ESG 信息披露探究

——以J 公司为例

2023-03-04 05:25郑鉴桔

现代工业经济和信息化 2023年10期

郑鉴桔

(新疆大学, 新疆 乌鲁木齐 830000)

0 引言

随着“双碳”目标的提出,可持续发展理念越发深入人心。ESG 以可持续发展理论为核心,企业社会责任理论和经济外部性理论为支撑,共同构建起了倡导商业向善、资本向善的ESG 理念,为实现人类社会可持续发展建立了坚实的理论基础[1]。在当前“双碳”背景下,ESG 正在迅速发展,ESG 理念也在不断被企业和社会认可,越来越多的投资者不再只关注企业的财务报告,企业的ESG 报告也成为了吸引投资者的关键。在我国,企业披露ESG 报告并非强制性的,对于披露的ESG 报告的标准也还未统一。本文对化工企业J 公司ESG 报告的披露内容及依据进行研究,为化工行业上市公司编制与披露ESG 报告提供一定的借鉴意义。

1 J 公司ESG 报告信息披露情况

1.1 J 公司概况

J 公司成立于2003 年1 月20 日。2014 年,公司通过借壳实现上市。J 公司以热电联产为核心和源头,构建从能源到基础无机化工、再到油脂化工、高分子新材料延伸的循环产业链。

1.2 ESG 报告信息披露内容探究

J 公司秉承“对社会担当责任,为股东创造财富,让员工体现价值”的企业理念,将环境、社会和公司治理融入公司经营管理的各个方面,不断完善自身的ESG 管理,促进经济、环境与社会效益的统一。《企业ESG 披露指南》为当前中国首份企业ESG 信息披露的团体标准,由中国企业改革与发展研究会及其他机构联合编写,从环境、社会、治理三个方面一共制定了118 个指标,不仅融入了国际标准,也更加符合中国特色社会主义国情。企业可以根据自身行业和发展的实际情况选择全部或者部分指标在其ESG 报告中进行披露。基于此,本文以《企业ESG 披露指南》为依据,对J 公司2022 年的ESG 报告进行分析。

1.2.1 治理层面

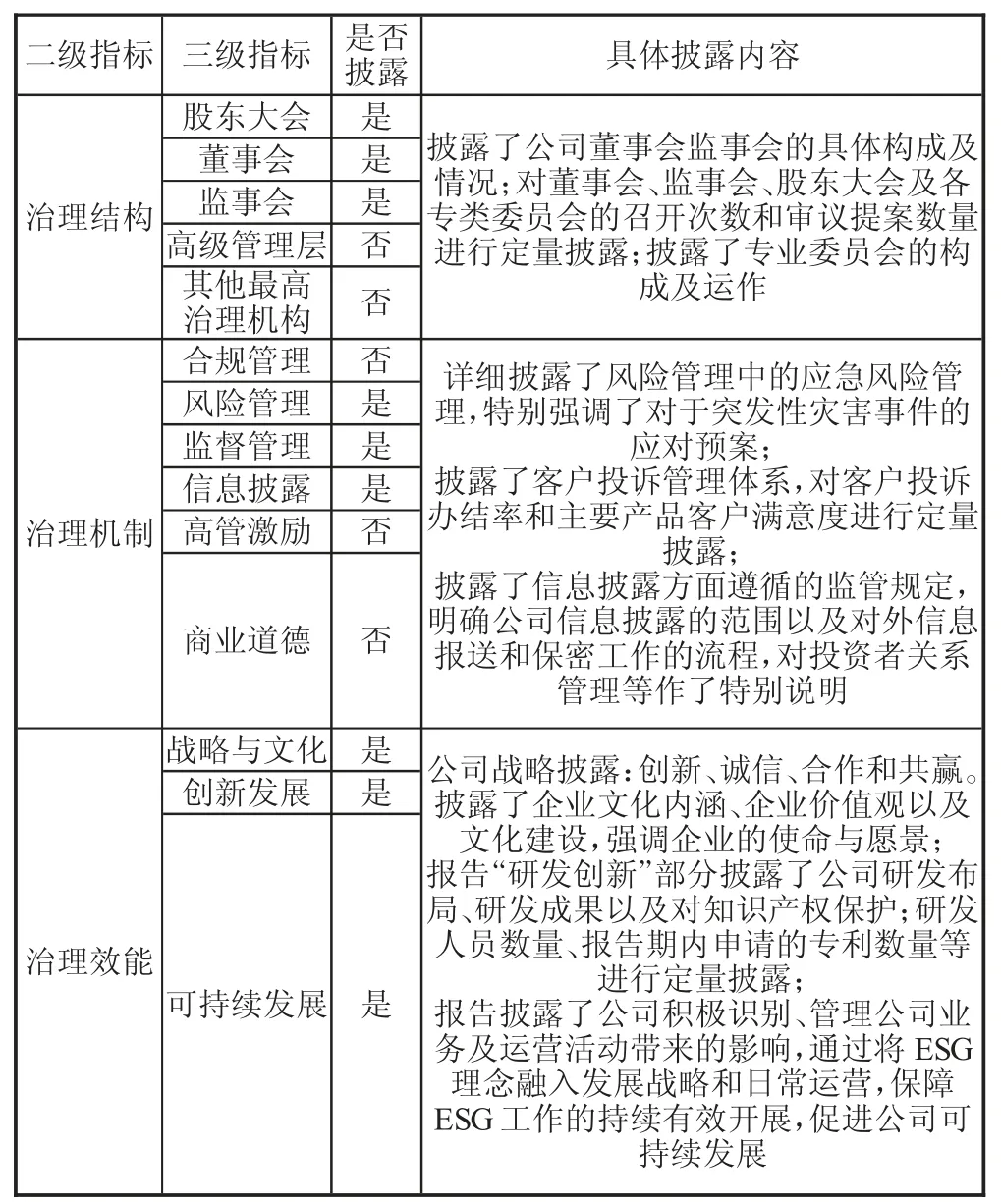

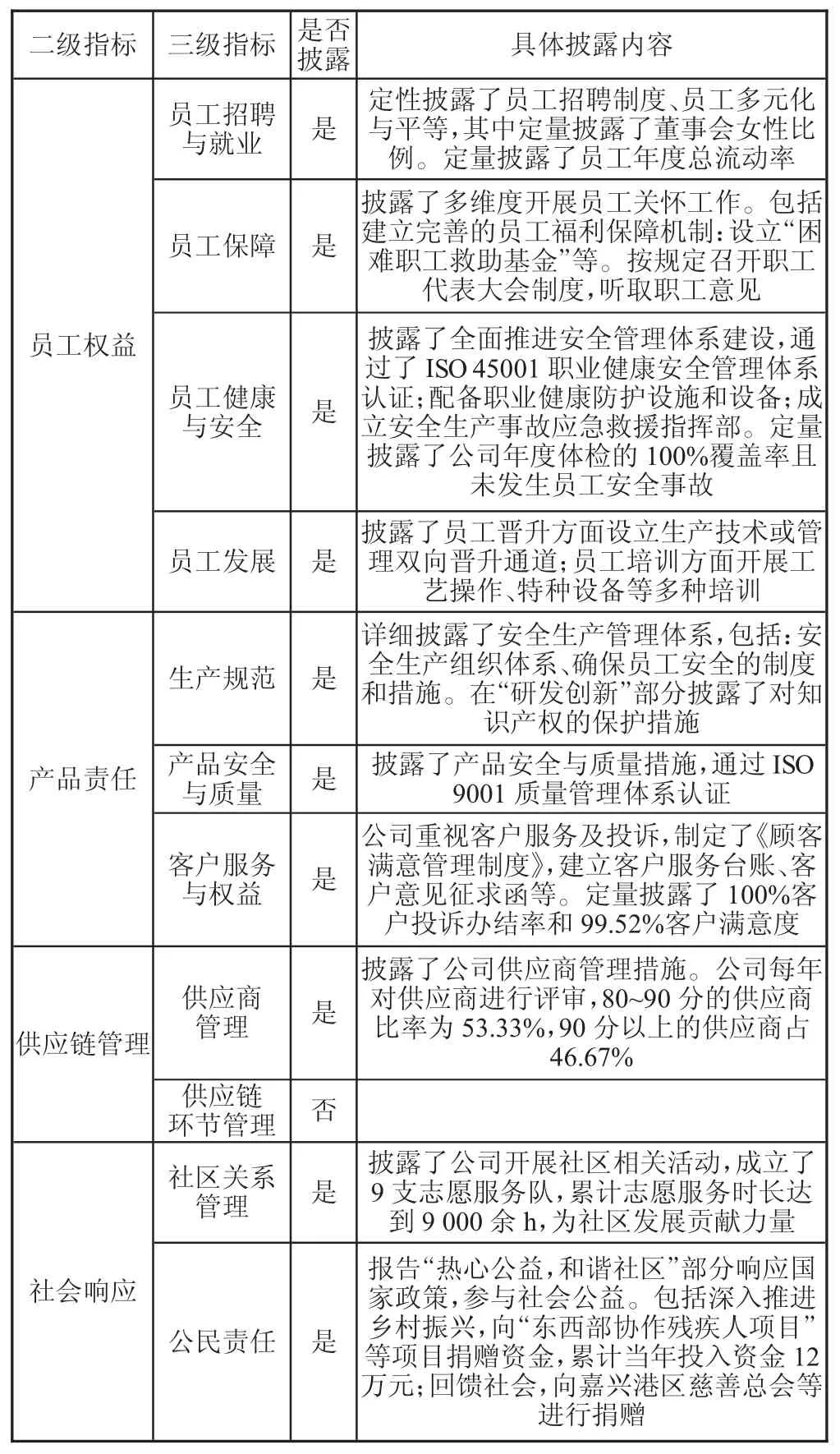

《企业ESG 披露指南》中的“治理”包括3 项二级指标、14 项三级指标,J 公司的披露情况如表1 所示。

表1 J 公司ESG 报告披露治理内容

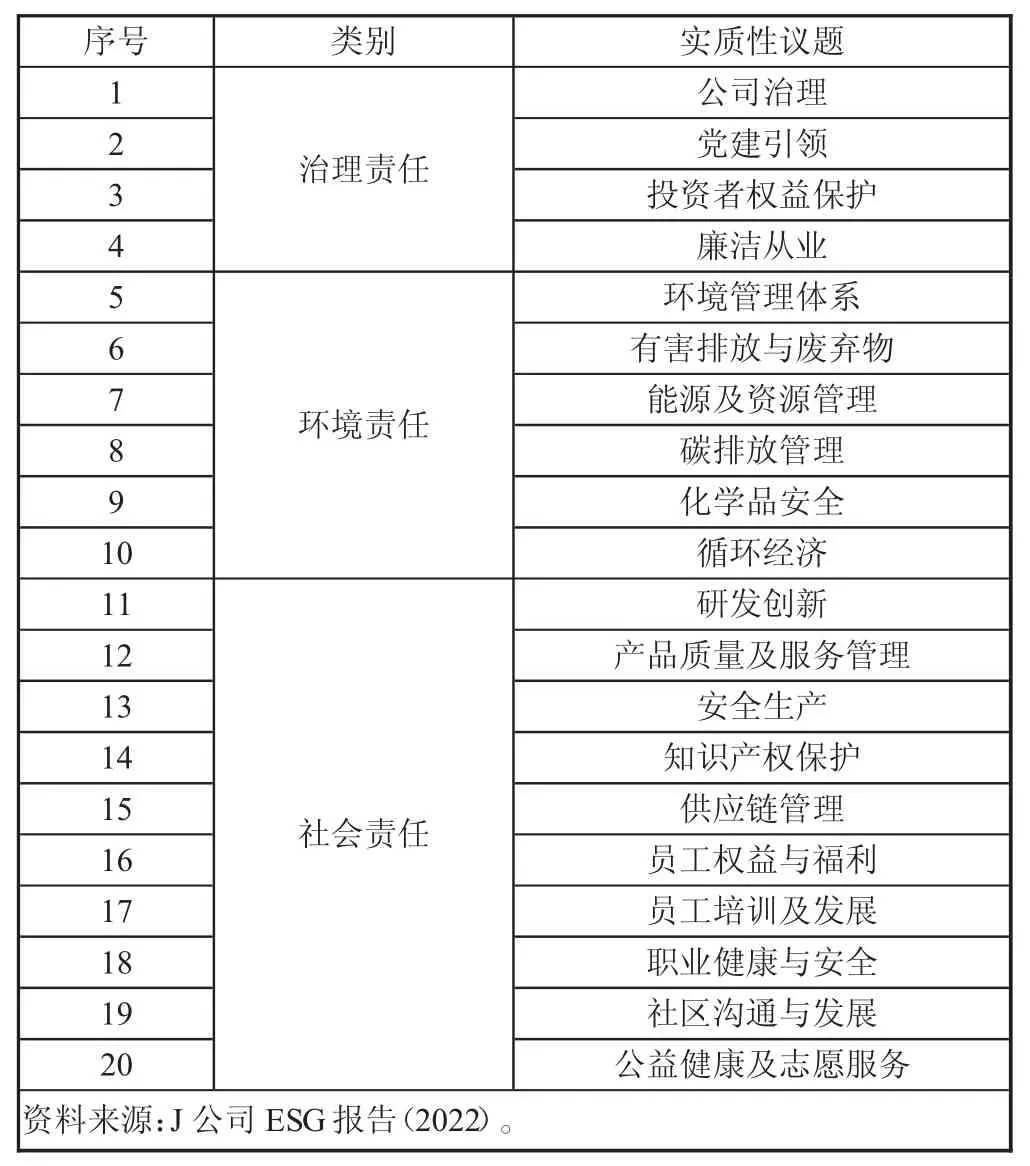

通过对比《企业ESG 披露指南》与J 公司发布的ESG 报告,可以看出J 公司一共披露了9 项指标。在治理结构方面,由于J 公司在当年年报中已经披露了股东大会、董事会、监事会和高管的具体构成、运作程序和基本情况,因此J 公司没有在其ESG 报告中进行重复披露。至于其他最高管理机构,鉴于J 公司已设立“三会一层”的治理架构,并已经具体描述了企业最高治理机构的情况,因此不存在其他最高管理机构。在治理机构方面,由于化工企业的特殊行业性质,J 公司重点披露了公司的重大事故的应急风险管理和廉洁从业管理,包括设立应急救援指挥部、培养廉洁从业意识和严格遵守相关法律法规等。此外,鉴于实质性议题是开展ESG 管理与信息披露的抓手,J 公司根据公司性质和行业特点并且结合2022 年政策趋势、交易所信息披露要求,披露了20 个实质性议题,其中包括13 个高实质性议题,如表2 所示。对于治理效能方面,J 公司选择全部披露,尤其是创新发展发面,作为嘉兴市智造创新强市突出贡献企业,J 公司详尽披露了公司的研发创新体系及成果、研发投入资金及申请的专利和授权情况。

表2 J 公司2022 年实质性议题清单

1.2.2 环境层面

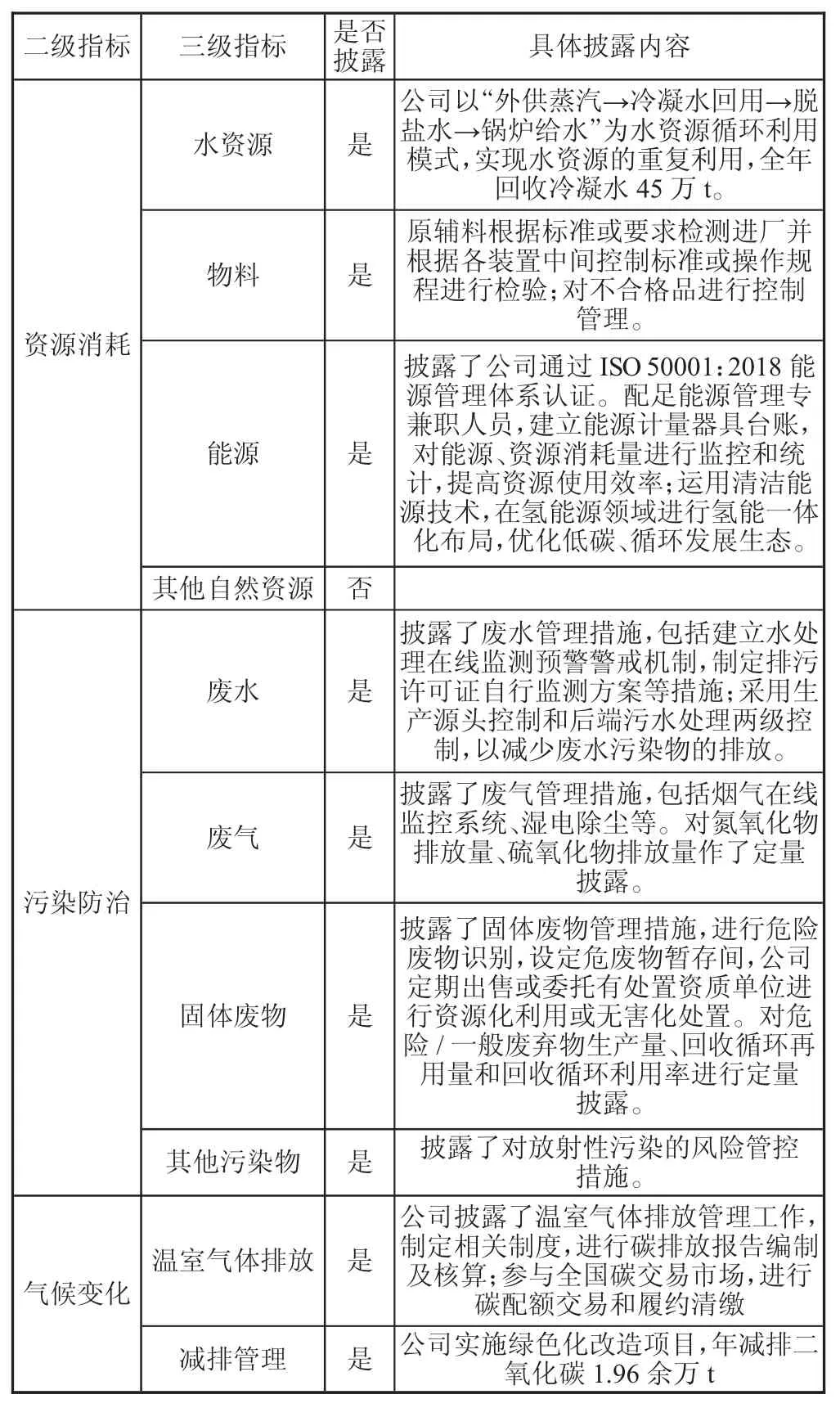

《企业ESG 披露指南》中的“环境”包括3 项二级指标、10 项三级指标,J 公司的披露情况如表3 所示。

表3 J 公司ESG 报告披露环境内容

化工制造业由于其特殊的行业性质,污染排放量大,化学成分复杂,对环境的影响是十分巨大的,不利于“双碳”目标的实现。除了指南中的“其他自然资源”指标未披露外,J 公司对其余9 项环境层面的指标都进行了披露。此外,J 公司还在其ESG 报告中披露了公司的环境的管理体系,具体措施包括成立公司、生产装置、班组三级环保管理网络等。J 公司还定量披露了各类污染物排放量和对于废弃物的回收利用情况,其中危险/一般废弃物回收循环利用率分别为86.17%、98.51%。指南中对环境部分制定的定量指标较多,J 公司的ESG 报告虽然定量披露了大气污染物及废水排放量等数据,但定量指标披露得仍然不全面,特别是未披露其温室气体的排放量。这提醒了企业需要更多从定量角度披露具体环境数据。

此外,为避免企业ESG 报告存在“漂绿”嫌疑,J公司ESG 报告专门就获得“2022 年度嘉兴市制造业绿色化改造示范企业”绿色奖项进行披露。

1.2.3 社会层面

《企业ESG 披露指南》中的“社会”包括4 项二级指标、11 项三级指标,J 公司的披露情况如表4 所示。

表4 J 公司ESG 报告披露社会内容

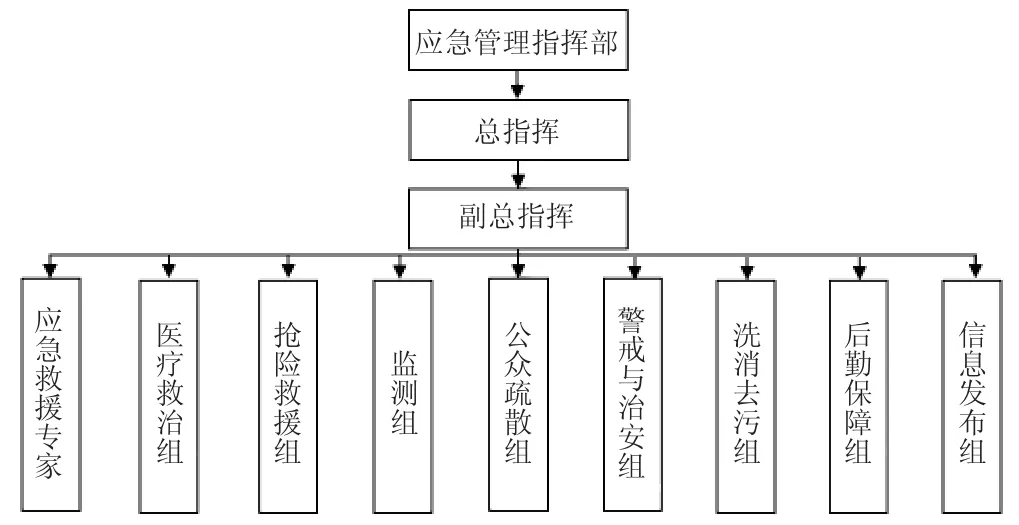

J 公司ESG 报告最后部分披露了员工权益与公司承担的社会责任方面的措施。指南中在员工就业方面制定了多个定量和定性指标,如员工的主动/被动离职率、企业的招聘政策等,J 公司ESG 报告未进行披露。但J 公司详细披露了突发事件应急管理体系,如图1 所示。

图1 J 公司突发事件应急管理体系

《企业ESG 披露指南》制定的“供应链管理”包括供应商管理和供应链环节管理两个指标,但J 公司只披露了对于供应商的各项管理,未涉及供应链其中的环节管理,也没有对于原材料/产成品供应中断防范与应急预案,对于供应链各环节中具有的重大风险与影响也未确定。作为制造业企业,应当对供应链中的每个环节都有控制程序和应急措施,否则一旦出现问题,又没能及时补救,将会对整个企业产生重大影响。这也提醒今后类似的制造企业需要更加重视对供应链环节的管理。

2 上市公司ESG 信息披露对策建议

2.1 积极探索“双碳”目标下的ESG信息强制披露制度

当前,我国ESG 信息披露主要实行自愿披露制度[2]。鉴于信息披露质量良莠不齐,并且我国还未统一标准,建议在自愿披露制度的基础上,逐步完善ESG 信息强制披露制度。一方面可以以国企、央企等具有一定社会责任的大型企业为试点企业,重点推动一定规模以上的企业率先开展ESG 信息强制披露;另一方面也可以分高低污染的行业进行强制披露[3],例如,可以对属于类似化工行业等高污染和高耗能的企业重点强制开展ESG 信息披露,而对于低污染、低耗能的绿色发展企业可以暂缓推进。

2022 年,上交所要求科创板公司应当在年度报告中披露ESG 相关信息,科创50 指数成份公司单独披露社会责任报告或ESG 报告。可见上市公司ESG信息强制披露制度已成为发展趋势,未来,证监会还会进一步加强上市公司ESG 信息披露的要求。

2.2 加强定性和定量信息结合披露,提升披露质量

目前我国上市公司发布的ESG 报告大多数以定性形式出现,定量信息较少并且明显不完整。很少有公司完整地披露了各项环境信息,而是有选择地披露正面的、非定量的信息,尽可能回避会造成负面影响的资源消耗以及污染物排放的数量信息;而在仅有的定量信息中,企业披露的对于环境投入方面的信息相对较多,而对环境影响最重要的两项内容,“企业年度资源消耗总量”和“企业排放污染物种类、数量、浓度和去向”,无论是披露信息数量还是质量都较低[4]。因此企业在发布ESG 报告时,应当保障定量信息的发布数量,尤其是要保障资源消耗和排放污染物的各项数据的占比,加强定性和定量信息结合披露,这样才能更加清晰明了地反映企业的财务信息和非财务信息,提升ESG 报告信息披露质量。

2.3 尽快出台ESG 报告鉴证业务标准

相当数量的企业出于各种目的自愿编制和发布了环境、社会及公司治理报告,但信息的真实程度却难以保证。由于ESG 信息披露的鉴证不属于法定业务,因此各类咨询机构甚至个人都可以提供第三方保证或声明,但这些机构和个人并没有执行统一的鉴证标准[5]。可以与企业年报一样,聘用正规审计机构或者其他权威机构对披露的ESG 信息进行审查,增加ESG 报告的真实性和可靠性,提高投资者的信心。

3 结语

“双碳”目标的提出体现了我国积极响应联合国号召,也是我国未来高质量绿色低碳发展的指路明灯。ESG 报告作为企业披露碳信息的方式之一,我国尚未就ESG 信息披露颁布完整、独立的法律法规。《企业ESG 披露指南》作为首个由中国企业改革与发展研究会及其他机构联合编写的团体标准,不仅融入了国际标准,也更加符合中国的特色国情。上市公司可以采用该指南作为ESG 报告编制依据,能够让企业更好地落实ESG 信息披露工作。

猜你喜欢

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

世界科学技术-中医药现代化(2020年2期)2020-07-25

中成药(2018年12期)2018-12-29

中成药(2017年6期)2017-06-13

电视指南(2016年12期)2017-02-05

Coco薇(2015年12期)2015-12-10

医学研究杂志(2015年4期)2015-06-10

祝您健康(1991年2期)1991-12-30