货币政策对我国部分城市房地产价格影响分析

2024-01-08 08:44龙飞

天津城建大学学报 2023年6期

龙 飞

(招商银行股份有限公司北京分行,北京 100038)

房地产资产价格的波动会对宏观经济和金融体系产生重要影响,特别是美国次贷危机爆发后,房地产市场的价格波动的问题受到学者、各国政府与货币当局高度关注.进入21 世纪以来,我国房地产市场得到了空前的发展,与此同时,对房地产市场的调控也从未间断. 货币政策作为房地产市场调控的主要工具,对房价波动造成怎样的冲击和影响以及针对不同地区房地产市场的调控政策是否具有针对性,对这些问题的进一步深入研究,对促进我国宏观经济稳定、房地产市场均衡和可持续发展具有重要意义.为此,本文选取我国及部分城市样本数据,对房价波动进行分析,辨析和探讨货币政策对房价影响的关键因素,从而为政府部门针对不同的地域市场环境制定相适应的调控政策提供决策参考.

1 文献综述

新古典经济增长理论认为,经济增长的动力来自生产率的不断提高,房地产价格上涨带动相关产业的较快速增长,短期内促进经济迅速发展.但是由此产生家庭单元的高负债等问题,也抑制了最优资本存量的“黄金律”增长,在一定程度上抑制了实体经济增长.Arturo&Mishkin[1]从国债收益率曲线视角对经济周期进行了分析,研究认为收益率曲线息差在宏观经济预测中可以有效发挥作用,且政策实施对经济的影响通常有很长时间的滞后.因此,收益率曲线在较长时间内的表现明显优于其他变量. Borio[2]从运行周期角度分析,发现金融与宏观经济存在密切的顺周期性关系;陈斌开等[3]发现因房地产生产率水平低于其它行业,住房价格与真实经济增长率之间呈现负相关关系.有学者认为房地产价格上涨并且可能放大经济波动,马理等[4]认为房地产对实体经济增长有挤出效应,会造成宏观经济杠杆率上升并累积较大的金融风险.马勇[5]认为,实体经济活动过冷同时金融活动过热,需要使用扩张性货币政策给实体经济升温,运用紧缩性的宏观审慎政策对金融活动降温.陈日清[6]研究发现利率只有短期效应.陈创练[7]认为数量型货币政策在管控房价和杠杆率上更为有效.在运用预测模型和方法上主要基于VAR 分析模型为主,如高然[8]通过VAR分析发现因地方政府对土地财政的依赖,会放大房地产市场的波动,也将波动传导到实体经济.相较于以往的VAR 模型,齐岳等[9]从分析不同经济状态和政策因素的影响角度,运用TVP-VAR 的描述变量非线性特征和时变特性的特点,同样得出利率对资产价格存在一定滞后性的结论.

已有文献在货币政策重点围绕收益率曲线、利率等宏观政策对房地产价格调控方面的研究较为丰富,但在研究内容上,通常以国家和区域研究为对象,货币政策效果在不同地区之间差异性的研究文献较少.本文试图在既定货币政策下,以宏观经济政策和金融政策为基准,通过加入更多的宏观经济指标分析全国整体价格波动情况;并剖析不同经济发展阶段典型城市的房价波动与货币政策敏感度,通过检视房价波动蕴含的经济信息,识别潜在风险因素,增强货币政策和地方性政策反应的预见性,为管理部门对不同经济发展水平的地区实施房地产精准施策提供依据.

2 全国房地产价格波动的影响因素分析

2.1 模型与变量选择

本文通过VAR 模型建立各变量间关系,从减少模型估计的不确定性和推断过程复杂性入手,尽可能全面地洞悉更多的数据特征,力图更准确地描述我国货币政策在不同状态下对房价的影响特征.由于国内生产总值(GDP)只有季度数据,而本文研究的样本数据均为月度时间序列数据,所以在前期试验中通过二次插值法将季度数据转为月度数据.但在研究过程中发现,季度数据转为月度数据时,对原始数据造成了很大的失真,致使建立的VAR 模型很不稳定.又因为工业增加值与GDP 有很强的相关性.因此,本文选取工业增加值增速(IP)代替GDP,采用工业增加值增速衡量实体经济. 广义货币供应量(M2)和0.08 年(月度)国债利率(R)衡量货币政策因素.房地产价格变量方面,选取房地产价格(HP)、房地产开发投资额(REI)来衡量价格.在实证检验之前将对5 个变量进行排序.相对外生变量放在序列靠前的位置,设定模型中变量的顺序为IP、R、INM2、REI、INHP.选取2010 年01 月至2020 年12 月的5 组经济变量月度数据,共有132组样本,660 个观测点(见表1).数据均来源于国家统计局、东方财富choice 金融端、国泰安数据库、中国人民银行官网和中国经济数据库等.

表1宏观经济指标

2.2 变量处理与检验数据

由于每年1 月数据缺失及房地产的价格季节性特点,本文将当年每月全国商品房平均销售价格加总后的平均数作为当年1 月房价月度数据的估计值.商品房开发投资额和工业增加值增速运用线性插值法对1 月月度数据进行调整.对广义货币供应量和房地产价格取其自然对数,减少波动和异方差对实证的影响.由于使用的月度数据容易随着季节更迭发生波动与变化,因此本文对样本数据进行了CensusX-12 季节调整.通过做单位根检验选择了ADF 检验来判断各序列是否平稳,一阶差分处理后的数据都达到了平稳状态.比较各种指标在5%显著性水平上的滞后项位置,选取滞后期为2 的VAR 模型.在Jahansen 协整检验模型系统中至少有2 个协整向量,采用AR 单位根检验方法检验2 阶VAR 模型通过了稳定性检验,可以进行脉冲响应函数分析与方差分解分析.房地产价格与变量间的Granger 因果检验结果中,接受的货币供给量的自然对数(INM2)和房地产开发投资额(REI)均是房地产价格自然对数(INHP)的格兰杰因果原因,其有助于预测房地产价格的变化.房地产价格的自然对数(INHP)对工业增加值(IP)和房地产开发投资额(REI)格兰杰因果原因的概率均小于5%,即房地产价格能够解释工业增加值(IP)和房地产开发投资额(REI)的变化.从检验结果中进一步可知,国债利率(R)与房地产价格互不存在统计上的格兰杰因果关系.

2.3 脉冲函数响应分析

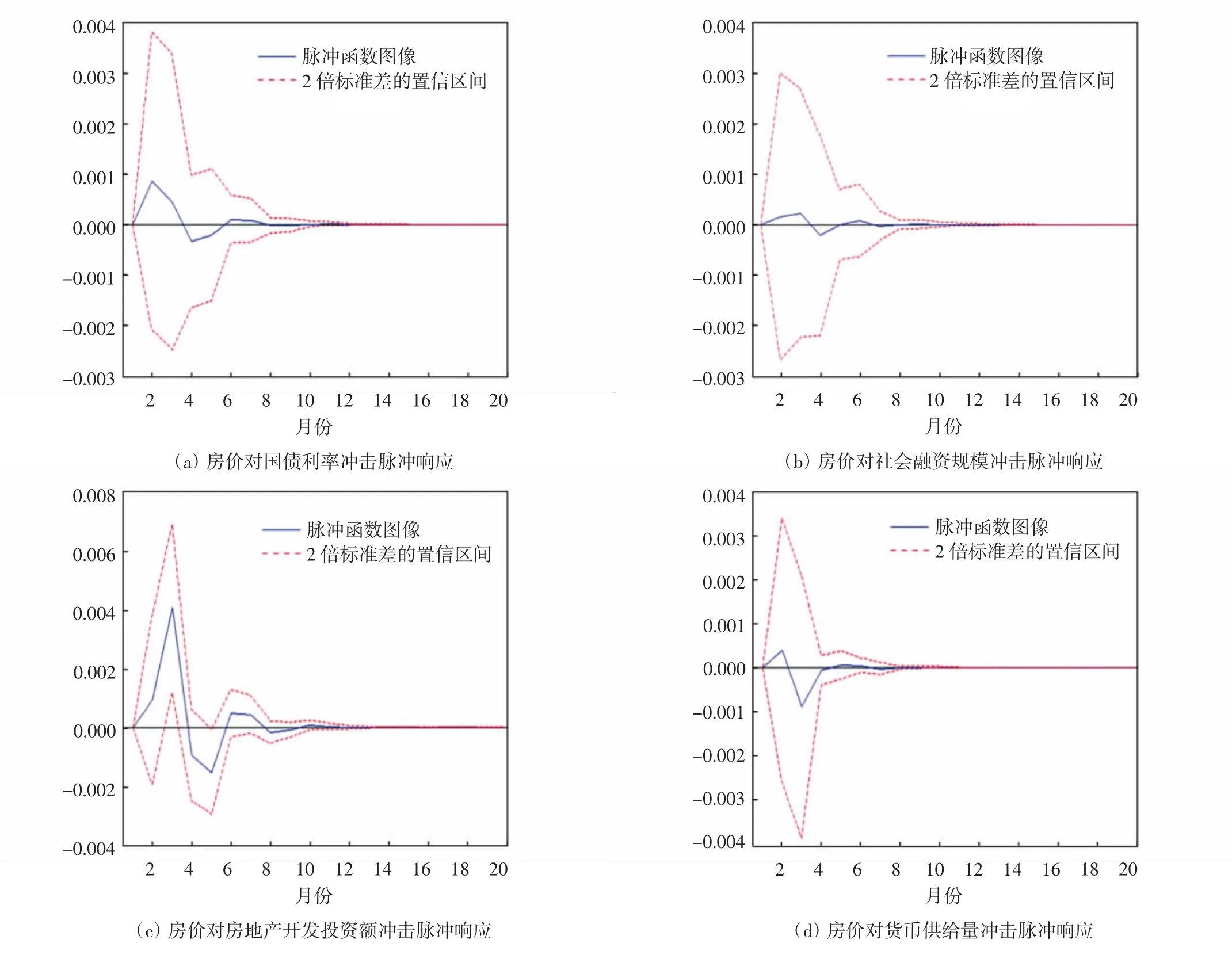

为了更好地观察各变量与房价之间的动态影响路径,将滞后期数设定为20 期,本文采用的是月度数据,横轴一期即代表一个月.全国房地产价格脉冲响应如图1 所示,图中纵轴代表各指标对房地产价格的响应程度,实线为脉冲响应函数值随时间的变化路径,而虚线部分是响应函数值增加、减少两倍标准差的置信区间.图1a 至图1e 给出脉冲响应函数的检验结果,在此基础上,本文分别分析房地产价格对不同变量发起的标准差冲击的响应结果.

图1 全国房地产价格脉冲响应分析

结合以上脉冲响应函数和分析可以发现,货币政策影响房地产价格的幅度比较明显.其中,广义货币供应量(M2)、商品房开发投资额(REI)和月度国债利率(R)对房地产价格的影响呈正向,脉冲函数响应期早且对房价波动性产生负向影响;社会融资增量(LNSFI)和工业增加值(IP)对房价的影响有一定迟滞,在短期内既有负向也有正向的响应效果;但在长期情况下几个变量对房价影响趋于平稳.

2.4 方差分解与结果分析

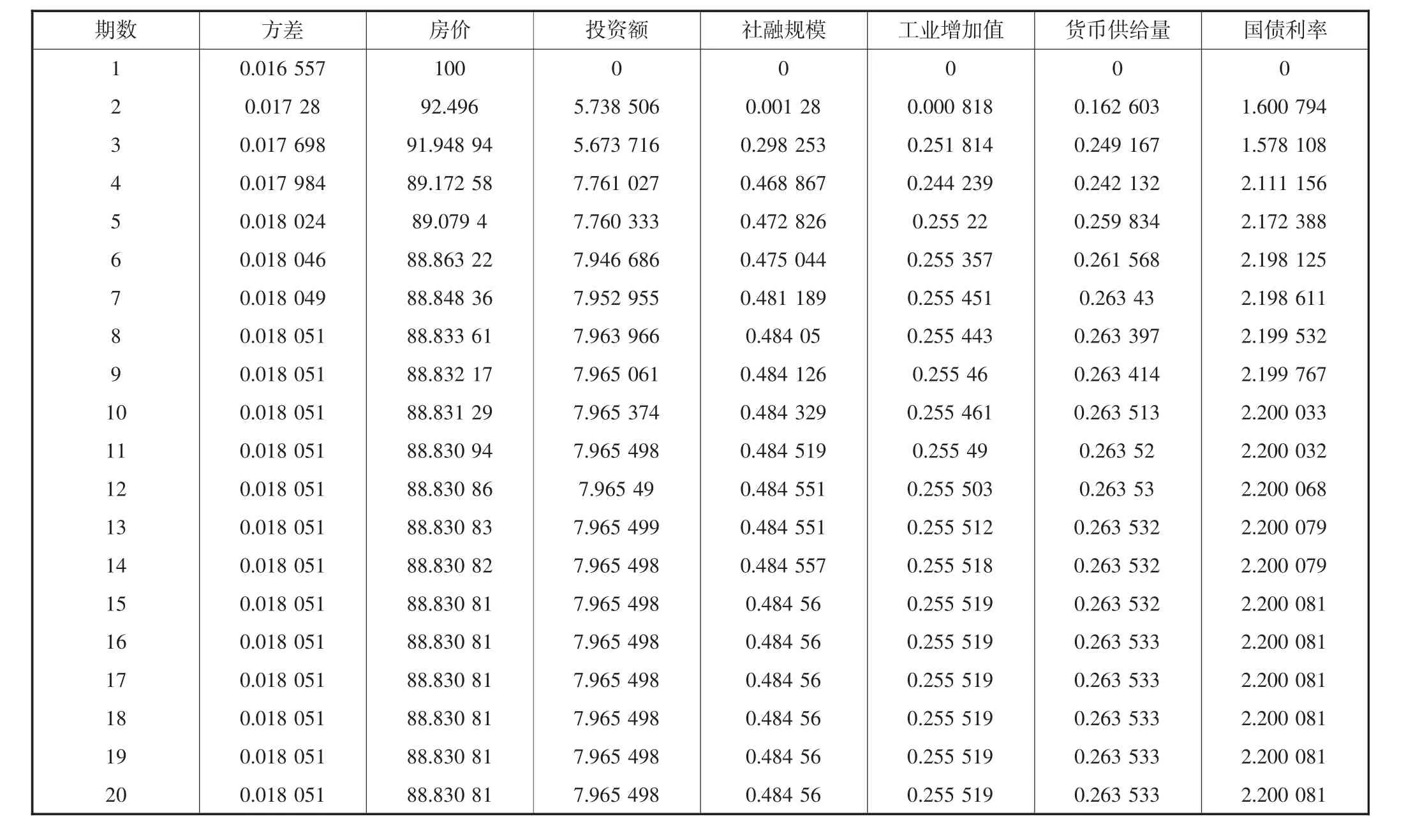

为探究货币政策对房地产价格未来波动造成的影响,对模型中的变量进行了方差分解;并通过方差分解来分析房地产开发投资额、工业增加值同比增长、货币供给量和社会融资规模增量对我国房地产价格波动的作用率,得到的方差分解结果如表2 所示.

表2 2010 年1 月至2020 年12 月我国商品房平均销售价格方差分解结果

表2 中的结果分别为房地产价格(HP)、国债利率(R)、货币供给量(M2)、社会融资规模增量(SFI)和工业增加值(IP)对房价的方差分解估计值.其中,房地产价格(HP)对本身价格波动的影响幅度最大,在第一期对房价自身的影响程度为100%,从第二期开始影响程度逐期下降,到第六期时降至88.86%,从第七期开始一直持续到第二十期一直维持在88.83%左右的显著水平,这说明房地产市场的价格水平波动较大.此外,房地产开发投资额(REI)为房价水平波动的最大贡献变量,在第2 期的影响程度在5.73%左右,之后逐期增加,在第3 期增至7.76%.从第8 期开始一直稳定在7.96%水平上下,第20 期对房价的贡献为7.96%.国债利率(R)贡献度为2%;社会融资增量(SFI)对房价的贡献基本稳定在0.48%附近;工业增加值(IP)同比增长和货币供给量对房价水平波动影响变化幅度较小,均维持在0.26%的显著水平.

3 典型地区房地产价格波动的影响因素分析

前面部分重点研究了全国货币政策对房地产价格影响的总体情况,为了进一步细化探究效果,以我国具有人口聚集度高、产业分布齐全和教育医疗健全等有代表性的直辖市和省会城市为研究对象,从地域上来看从南到北力图较全面的选取利于描述不同经济发展特点的城市经济数据的样本;以此原则确定和采集了上海、北京、深圳、天津、杭州、南京、沈阳和哈尔滨等城市作为进一步分析样本.

3.1 样本数据的采集和处理变量

本文选取2014 年01 月至2020 年12 月的4 组经济变量的月度数据作为实证样本,共有28 组样本,336 个观测点来研究货币政策对我国房地产价格波动的影响,各指标数据处理方法同上.但由于杭州、哈尔滨、沈阳数据通过季节调整、取自然对数后仍无法通过平稳性检验,通过进行一阶差分后的数据均达到了平稳状态,故所有地区均采用一阶差分数据构建VAR模型.

3.2 各地区脉冲响应分析

部分城市房地产价格的脉冲响应分析如图2 所示.由图2a 可知,上海房价响应上海房地产开发投资额的冲击效果最为明显,在滞后第3 期的响应结果最为显著,这表明短期内增加上海房地产开发投资额可以显著提升上海房地产价格.

此外,北京、南京与天津的房价在前几个滞后期中对其房地产开发投资额的响应较为显著,北京在滞后第2 期达到最高点,天津在滞后第4 期最为显著,南京在滞后第3 期的函数曲线达到最高点.然而杭州和沈阳的房价对其房地产开发投资额的响应并不显著,即增加房地产开发投资额并不会显著提升杭州和沈阳的房价.哈尔滨房价的响应在前几个滞后期中波动起伏较大,在滞后第5 期最为显著.深圳房价在前几个滞后期一直做出负向响应,在滞后第3 期达到负向最大值. 图2b 是各地区房地产价格对各地区社会融资增量的脉冲响应函数的曲线,当社会融资增量给出一个正向的标准冲击时,首先,南京房价对社会融资规模增量的响应十分凸显.其次,上海房价对其融资规模增量的响应显著,在滞后第9 期归于0.深圳房价对社会融资规模增量的响应较明显,在滞后第2 期达到负向最高点,随后房价对该冲击的响应逐渐上升,在滞后第8 期达到正向最高点.北京房价对融资规模增量在滞后第4 期较为显著,于滞后第8 期归于0,但又在滞后第12 期开始缓慢下降.天津房价一直对其社会融资规模增量做出负向响应,其中在滞后第3 期达到最高点.杭州房价对其社会融资增量的响应在滞后第3 期达到最高点,在滞后第4 期降为负向单位,之后围绕在0 上下波动.但沈阳和哈尔滨房价对其各自社会融资规模增量的响应并不显著,其响应结果一直在0 附近波动.从图2c 各地区房地产价格响应工业增加值同比增长的脉冲来看,当工业增加值同比增长给出一个正向的标准冲击时,上海和南京房价对该冲击的响应最为明显,且一直做出负向响应.上海房价在滞后第3 期到达最高,南京房价在滞后第4 期到达负向最高点,之后两地房价响应曲线逐渐上升,且在滞后第20 期趋于0.北京房价对工业增加值同比增长冲击的响应与南京和上海的响应十分相似,但房价响应较为平缓.其次,杭州和哈尔滨类似,短期内均出现多次正负向交替响应,但从滞后第8 期开始,响应结果一直围绕在0 附近.深圳房价对工业增加值同比增长的响应较显著,在滞后第3 期最为明显,之后逐渐上升,在滞后第11 期之后,一直维持在正向0.01个单位左右.最后,沈阳房价对该冲击的效应结果不显著,房价响应结果一直趋向于0.

3.3 方差分解

在上述脉冲响应函数分析的基础上,为了进一步研究各宏观因素对房地产价格未来波动造成的影响,本文对模型中的变量进行了方差分解,并利用方差分解的结果分析房地产开发投资额、社会融资规模增量和工业增加值对我国房地产价格波动的作用率.选取20 期的预测期,并进行各变量对房价的方差分解预估计,得到的方差分解结果如图3 所示.

图3 部分城市房地产价格方差分解

由部分城市方差分解图可知,房地产价格(HP)对本身价格波动的影响程度很大,在第一期对房价自身的程度影响达到了100%,之后逐期下降.其中,北京房地产价格对本身价格波动的贡献最显著,其一直稳定在93%以上.哈尔滨和杭州次之.此外,深圳、南京、上海与天津房价在前几个滞后期对本身价格波动的贡献显著,之后逐期递减,但天津房价曲线递减最为迅速,南京次之.另外,沈阳房地产价格对本身价格波动的贡献一直持续在79%附近.各地区房地产价格对本身价格波动的贡献均在64%以上.这说明房地产市场的价格水平波动十分剧烈,由于社会经济的快速发展,房地产市场的主体会预期价格继续升高,进而影响和推动房地产市场的价格走势,造成房价水平的波动起伏.

沈阳、天津、上海的房地产开发投资额(REI)对房地产价格波动的贡献率较大,从滞后第2 期到5 期影响程度增速较快,之后增速放缓,直至第20 期分别增至14.76%,17.40%,14.80%. 北京、哈尔滨、杭州、深圳、南京的贡献率较小,到第20 期依次达到5.92%,5.38%,4.26%,4.18%,2.40%.

深圳社会融资规模增量(SFI)对房地产价格的贡献十分明显,虽在前几个滞后期影响较小,但逐期递增,在滞后第20 期达到8.49%.天津和南京次之,其中,天津在滞后第6 期增加至6.16%,之后一直稳定在6%以上.南京在滞后第12 期之后持续稳定于5%以上.北京、上海、杭州、沈阳和哈尔滨社会融资规模增量对其城市房价的影响较小,到第20 期依次达到0.26%,0.65%,1.47%,0.57%,0.73%.

南京、上海与天津工业增加值同比增长变量(SFI)的波动对房价影响较大,其中南京最为显著,南京在滞后第20 期达到17.39%,上海在滞后第20 期增加至12.56%.此外,杭州工业增加值同比增长变量在前几个滞后期对房价的贡献较大,之后一直稳定于7%以上.其他各地区工业增加值同比增长对房价的影响较小.

4 结 语

实证研究结果表明从全国范围来看:社会融资增量、货币供给量和国债利率短期内对房地产价格影响波动性较大;社会融资增量、货币供给量影响幅度显著高于利率型政策,但从中长期来看仍然是推升房地产价格的重要因素;工业增加值对房地产价格主要存在负向影响.总体来说,货币型政策对房价的影响显著,在长期情况下对房价的影响趋于稳定向上.因而要实现房价长期稳定,加强金融严监管和出台房地产调控政策并举对于防范化解风险具有积极作用. 从典型城市视角来看,房地产开发投资额对上海、北京、深圳、天津与南京房价的影响作用较大.社会融资规模增量对上海、深圳、天津、杭州和南京城市房价的影响作用显著,对哈尔滨和沈阳房价的影响作用很小.工业增加值同比增长对上海、天津与南京房价的影响最为显著,对杭州和哈尔滨房价的影响次之,对沈阳房价的影响作用最小.

货币供应量、社会融资规模和信贷等金融指标作为央行货币政策传导机制的监测指标,货币政策在调控房价方面仅短期有效,从长期来看这些指标是影响房地产价格继续上涨的重要因素.对于管控一、二线城市的房地产投机性需求,限贷限购对防范金融风险非常重要.而对于其它城市,为了促进其产业和人口的聚集和房地产市场平稳健康发展,调控房价波动时应采取相对宽松的货币政策并辅之以地方性政策共同调控实现可控发展.

猜你喜欢

当代陕西(2022年6期)2022-04-19

上海大中型电机(2021年1期)2021-06-09

中学生数理化·中考版(2019年9期)2019-11-25

中亚信息(2016年9期)2017-01-18

电信科学(2016年9期)2016-06-15

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

金属加工(冷加工)(2015年22期)2015-04-17

金属加工(冷加工)(2015年16期)2015-04-16

电子设计工程(2015年16期)2015-02-27