基于模糊随机方法的小微企业会计风险预测方法

2024-01-17 09:58吴永影

贵阳学院学报(自然科学版) 2023年4期

吴永影

(福建农业职业技术学院 经济管理学院,福建 福州 350000)

小微企业在我国企业总数的占比很高,包括小型企业、微型企业、个体等规模较小的企业。相对于大型企业,小微企业的运行成本较低,不需要过于复杂的企业管理规划,同时小微企业的生产机制也十分灵活,能够根据市场变化进行快速调整,快速适应市场变化。正是因为小微企业的生产情况具有很强的动态变化性,所以它能够更好地贴近人们的生产生活,因此存在较为激烈的行业竞争。现今经济发展迅速,市场变化多样,为保证企业的正常运行,需要对企业的风险管理加以重视,其中,会计风险更是重中之重。[1]会计风险在小微企业的整个经营过程中都占有重要地位,一旦出现问题,会给企业带来极大的损失。然而,在现阶段,大多数小微企业存在会计制度不够完善,会计管理结构不合理,会计工作监督力度不够等问题,从而影响到企业风险管理工作的进行。为此,提出了相应的会计风险预测方法,对小微企业在运行过程中出现的风险进行预测,针对小微企业运行过程中可能出现的会计风险制定相应的解决措施。以往的风险预测方法由于外界因素的影响,在实际应用中会出现预测精度不高、预测时间过长等问题,很难满足小微企业的风险预测需求。[2]因此,在上述背景下,不少研究学者针对风险预测方法展开了研究,并提出了自己的想法。

通过对企业运行特征进行研究,在KPCA和XGBoost模型的作用下,筛选出企业风险数据的特征指标,构建相应的风险指标体系,将构建的风险指标作为基础,生成相应的企业经济危机风险预测模型,实现对企业的风险预测。实验结果表明,该方法的预测精度不高[3]。通过采集相应的风险数据,在分布构造与合成的作用下,构建相应的风险预测模型,对作战意图理解进行风险预测。实验结果表明,该方法的风险预测时间太长[4]。考虑到不均衡样本会增加企业金融风险的预测难度,因此针对样本不均衡的问题,进一步扩大企业风险数据的影响力,利用不断增大特征阈值的方式筛选出更加具有代表性的企业风险数据特征,实现对企业金融风险的有效预测。实验结果表明,该方法的预测成本过高[5]。

在前人研究的基础上,本文基于模糊随机方法的小微企业会计风险预测方法。针对小微企业的实际情况,采集小微企业的会计风险数据,并提取出相应的风险数据特征,构建小微企业会计风险指标体系,在模糊随机方法的作用下,构建相应的会计风险预测模型,实现对小微企业会计风险的预测。本文设计的方法能够有效预测小微企业的会计风险,根据预测结果,制定相应的风险预防措施,保证了小微企业的稳定运行。[6]同时,本文设计的方法能够促进企业的快速发展,对于相关行业的预测和发展具有一定的指导价值和研究意义。

1 小微企业会计风险预测方法设计

1.1 构建小微企业会计风险指标体系

为实现对小微企业会计风险的预测,需要构建相应的小微企业会计风险指标体系。在构建会计风险指标体系时,需要考虑会计风险指标体系的构建原则,一般分为以下几点:一是全面性原则,考虑到周围环境对小微企业运行状况的影响,研究小微企业的未来发展趋势;二是可比性原则,将小微企业中原本无法量化的状况转变成可计算的数据;三是定性与定量相结合的原则,对能够量化的数据进行定量处理,对无法量化的数据进行定性判断[7];四是科学性原则,确保数据的准确性。将上述四点原则作为会计风险指标体系构建时的基础,对小微企业中多项会计指标进行构建。其构建的会计风险指标体系具体结果见表1。

表1 小微企业会计风险指标体系

如表1所示,在上述构建的体系中,将会计风险指标分为负债、盈利、营业运营、价值、现金获取等五项,从五个角度分别获取相应的二级指标,从而完成指标的构建。同时,为在后续的设计中能够更好地使用上述指标,需要将上述指标进行标准化处理,以免指标中存在维度不同的问题。[8]其标准化处理过程如式(1)所示:

(1)

1.2 基于模糊随机方法的会计风险预测模型

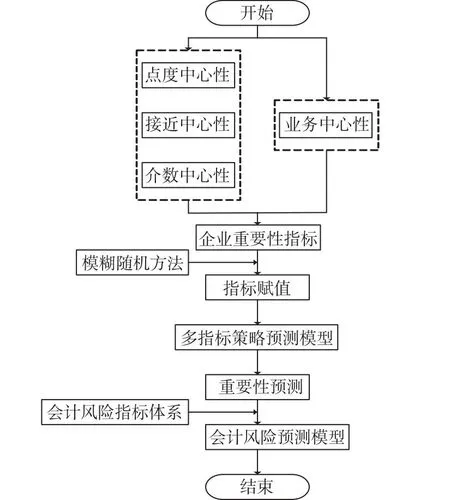

将上述制定的小微企业会计风险指标体系作为基础,构建相应的风险预测模型。在设计中,利用模糊随机方法进行会计风险预测模型的构建。具体应用过程如图1所示。

图1 基于模糊随机方法的会计风险预测模型

如图1所示,在构建的模型中,通过对小微企业的分析和处理,得到会计风险的点度中心性、接近中心性、介数中心性和业务中心性。考虑到风险预测指标的特殊性,在对其进行描述的时候,将分析结果作为基础,并利用模糊随机方法进行指标赋值,得到多指标策略预测模型。在此基础上,对该模型进行重要性预测,并结合构建的会计风险预测指标体系,生成会计风险预测模型。[10]在上述过程中,模糊随机方法的应用过程如式(2)所示:

(2)

在式(2)中,S(x)为模糊随机函数,s1、s2、d1、d2分别表示模糊随机函数的模糊数,x为模糊随机函数的任意变量。对风险预测指标进行赋值,得到风险预测指标的重要性矩阵。其矩阵具体描述如式(3)所示:

在式(3)中,G为在模糊随机方法的作用下,生成的风险预测指标重要性矩阵,E1(F1)、E1(Fs)、EN(F1)、EN(Fs)分别表示小微企业的重要性节点。将上述节点作为基础,先对节点进行标准化处理,根据处理的结果,计算出相应的节点数据集,并对节点数据进行重要性预测,得到小微企业的重要性权重矩阵。[11]其具体计算过程如式(4)所示:

(4)

(5)

在式(5)中,Ri为预测矩阵,ri,nm为风险预测指标的权重值,Z为构建的会计风险预测模型。至此,基于模糊随机方法的会计风险预测模型构建完成。

1.3 实现小微企业会计风险的预测

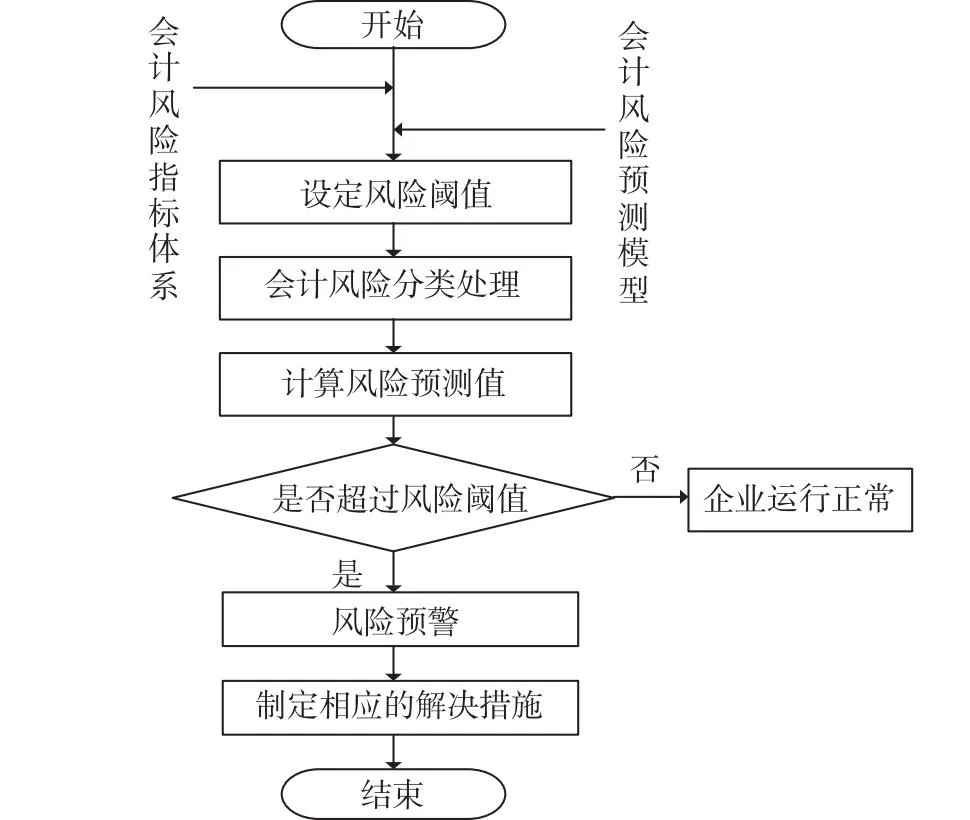

在上述设计的基础上,实现小微企业会计风险的预测。风险预测流程如图2所示。

图2 风险预测流程

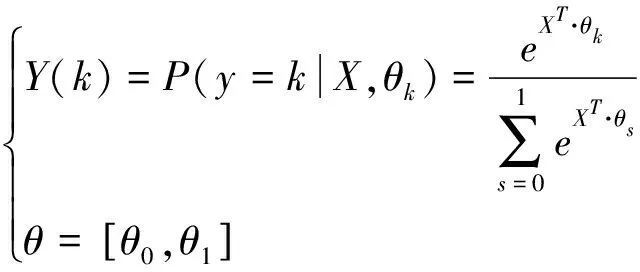

如图2所示,在上述风险预测流程中,将构建的风险指标体系和会计风险预测模型作为基础,对风险阈值进行设定,对小微企业内部会计风险进行分类和检测。[13]根据分类结果,对企业内部可能出现的风险进行分类,对不同类型的风险进行预测,根据预测结果,计算不同风险类型的预测值。再对计算出来的风险预测值进行判断,判断其是否超过设定的阈值,若超过,则会触发相应警报,提醒企业内部人员风险已经出现,应立刻制定相应的风险防范措施,保证小微企业的正常运行;若未超过,则说明当前小微企业的运行状态正常。[14]在上述过程中,对小微企业的风险进行分类的过程如式(6)所示:

(6)

在式(6)中,Y(k)为风险分类结果,θk、X为分类参数。通过式(6),得到企业风险的分类结果,以此作为基础,计算出企业会计风险的风险预测值。具体计算过程如式(7)所示:

(7)

在式(7)中,g为企业的风险预测值,Ki为企业会计风险的权重值。通过式(7),得到小微企业会计风险的预测值,根据预测结果,完成对小微企业的风险预测。[15]至此,基于模糊随机方法的小微企业会计风险预测方法设计完成。

2 实验测试

2.1 实验准备

为验证本设计的基于模糊随机方法的小微企业会计风险预测方法在实际应用中的效果,进行相关实验测试。在实验开始前,先对实验环境进行设计。在本次实验中,实验环境主要包括两部分,分别为开发环境和开发框架,其中,开发环境为PyCharm,在其中进行相关模型的构建,且包含多种算法,能够满足实验过程中的大部分需求。开发框架则为Tensorflow,能够进行数据流图的计算,且移植性非常好,能够在笔记本、手机、服务器等多个平台上使用。同时,在本次实验中,实验中使用的主机内存为128GB,满足实验过程中所需要内存量大小。

在实验中,以某小微企业为例,进行相关实验测试。采用某小微企业的相关数据,将采集结果进行统计,并根据统计结果,进行预处理。结果如图3所示。

图3 某小微企业的会计风险数据及数据预处理

如图3所示,由于受到采集环境的干扰,采集到的会计风险数据较为杂乱,且数据波动较为频繁,说明当前数据的准确性不高,若直接使用,将会影响到最终的实验结果。因此,需要对其进行预处理。预处理后的数据中数据噪声已然被消除,且波动性不大,此时的数据准确性较高,适合应用于后续实验。此外,在本次实验中,为提高实验结果的可靠性,设置了对照实验。其中,本文设计的基于模糊随机方法的小微企业会计风险预测方法为方法1,基于BP神经网络的小微企业会计风险预测方法为方法2,基于机器学习方法的小微企业会计风险预测方法为方法3。

2.2 实验结果与讨论

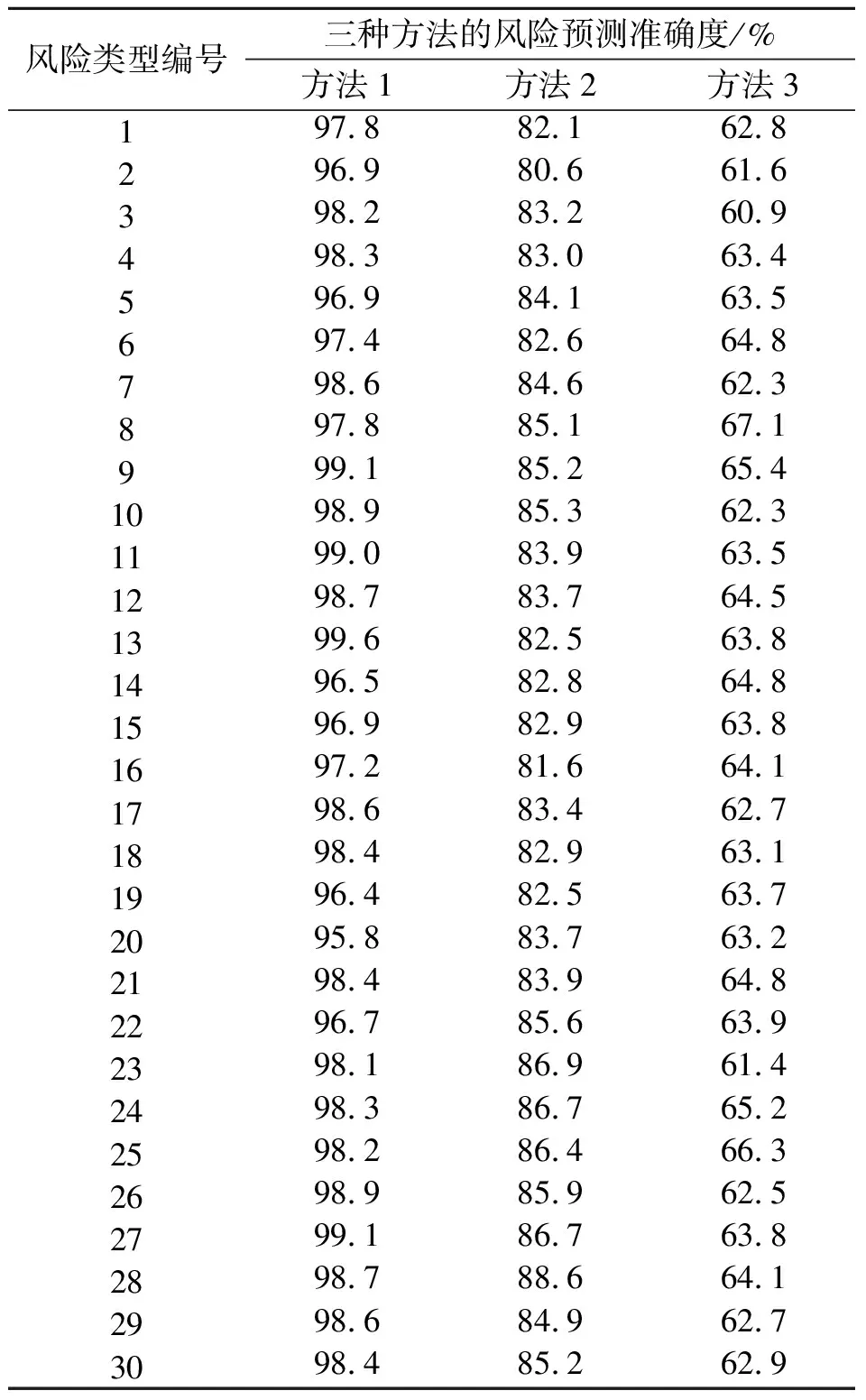

为验证三种方法在实际应用中的效果,实验以三种方法的预测准确度为评价指标,对比三种方法的性能。在本次实验中,以某小微企业中30种风险类型作为实验对象,利用三种方法对其预测,统计预测结果。结果如表2所示。

表2 三种方法的风险预测结果

如表2所示,在对某小微企业30种类型的风险进行预测时,不同方法的预测效果不同。其中,方法1的预测准确度平均为98.1%,方法2的预测准确度平均为83.6%,方法3的预测准确度平均为63.4%,可见,方法1的预测准确度最高。因此,本文设计的基于模糊随机方法的小微企业会计风险预测方法在实际应用中效果最好,有着较高的预测准确度。

3 结论

综上所述,本设计的方法在实际应用中有着较好的效果,能够准确预测小微企业的会计风险和风险类型,让企业有充足的时间制定相应的防范措施,保证小微企业的正常运行。同时,在本设计中,将构建相应的会计风险指标体系和会计风险预测模型作为依据,设定相应的风险阈值,通过计算小微企业会计风险的预测值,对小微企业的会计风险进行预测,提高了风险预测的准确率。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

经济技术协作信息(2018年7期)2019-01-14

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

瞭望东方周刊(2018年4期)2018-02-01

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

邢台学院学报(2016年4期)2016-02-28

创业家(2015年6期)2015-02-27