外控制点与员工亲组织非伦理行为:一个跨层的被调节中介

2024-01-27 07:07张苏串,贺慧颖

青海师范大学学报(社会科学版) 2023年4期

张 苏 串,贺 慧 颖

(山西大学 经济与管理学院,山西 太原 030006)

引 言

事物都有两面性,对利润的追求帮助企业成长的更加强大,但也催生了一些非伦理行为。从“安然事件”到“三鹿毒奶粉事件”,频繁爆出的商业丑闻促使学界将焦点放在组织及其员工的非伦理行为上。以往研究指出员工大多基于利己或报复动机而从事非伦理行为。但近来的研究质疑了这种观点,认为员工有时也会出于利他动机实施非伦理行为,如向客户夸大公司产品或服务、向公众隐瞒公司财务状况等。这种行为极为常见,如铃木汽车“违规测试”以及“瑞幸咖啡”财务造假等事件就是最有力的事实证据。那么管理者或员工为何在明知这种行为会违背道德准则甚至违背法律法规,却还是以“有益于组织”为由,毫不内疚地做坏事呢? Ashforth 等人的研究提供可能的答案——虽然这类行为会伤害公众的利益, 但却能使企业从中获益,员工在心里会认为他们从事该行为并不是出于私利,而是代表组织,并不能归为非伦理行为一类[1]。进一步地,Umphress 等人提出了一种以使组织获益为目的的非伦理行为——亲组织非伦理行为(Unethical Pro-organizational Behavior, UPB),为更好地理解这种行为的特征并探究其前因后果打下了基础[2]。

亲组织非伦理行为是指为了促进组织或其成员工作效率,员工所从事的违反社会核心价值、道德、法律或适当行为标准的行为[3]。显然,该行为具有双重属性,这种特征使得它既像组织公民行为那样以使组织获益为目的[4],又如非伦理行为一样,破坏组织的声誉和利益,给组织的可持续健康发展带来破坏性的影响[2][5]。而且,长期从事亲组织非伦理行为可能会造成员工的道德滑坡,最终使得他们抛掉亲组织的一面,转而从事对企业有害的不道德行为[6]。因此,我们需要更加深入地探讨亲组织非伦理行为的成因和产生机制,以便采取措施对此类行为进行有效管控。

回顾发现学者们大多基于社会交换关系或互惠原则来考虑亲组织非伦理行为的产生原因[7][8]。但一项元分析表明,个体差异、道德问题的特点以及组织环境特征都是影响个体做出非伦理行为的重要前因[9]。因而只从交换关系的角度来思考亲组织非伦理行为的产生机制是不完整的。本文主要探讨外控制点对亲组织非伦理行为的影响和中国情境下特有的护面子行为倾向对上述关系的中介作用及薪酬耦合的调节作用,这是因为:尽管有很少的研究论证个体差异对于亲组织非伦理行为的预测作用[10],但过往研究指出个人作为亲组织非伦理行为的主体,其本身的特点会很大程度地影响员工的行为意愿[9],而控制点是个体相对稳定的一种人格特征,指人们相信能够对生活中事件结果进行控制的程度,每个个体不尽相同,具有内外两种类型,控制点的不同影响着个体的归因倾向和对待事物的态度与行为方式[11],外控制点的个体更容易将生活中的不利影响归结为不可控的运气等外在因素[12]。众多研究也已证实控制点与道德行为、结果预期信念以及各种工作相关结果如工作态度、情感、动机和行为等有关[13][14][15][16]。具体来说,内控的个体比外控的个体更有可能认识到他们的行为与结果之间的偶然性关系,所以外控制点的个体更易产生道德推脱,为自己的非伦理行为寻找合理解释,同时也会具有更强的亲组织动机[11][17]。因此,外控制点这一稳定的人格特质应能够预测员工的亲组织非伦理行为。

本文不仅要探讨外控制点对亲组织非伦理行为的主效应,还致力于揭示两者之间关系的产生机制和边界条件。研究中国情境下员工的行为,面子需求是研究人员不可避免要考虑的一个变量。Chou 认为面子需求倾向可分为两种,即挣面子和护面子[18],这两种面子倾向会导致不同的行为取向,拥有护面子倾向的人较消极敏感,格外在意外界的消极评价,而挣面子倾向的人则比较积极,会采取行动主动出击以获得自己追求的东西。显然,外控制点的个体认为命由天定,努力争取只不过是在做困兽之斗,因而只会以消极被动的心态做出选择,所以外控制点的人更倾向于“护面子”这一面子行为。而以护面子为导向的个体常将自己的行动目标定位在保护自己不要丢面子[19],因而这种消极的行为倾向会使员工在处理一些有可能会伤害组织或自己的利益时,为防止丢面子而不择手段,甚至从事违背法律法规或道德准则的非伦理行为。因此,护面子倾向很可能是外控制点通向亲组织非伦理行为的重要桥梁。

本文拟探讨薪酬耦合在中介模型(外控制点—护面子倾向—亲组织非伦理行为)中的调节作用。三元交互决定理论(Triadic Reciprocal Determinism Theory)指出个体特质和环境因素都能够对个体行为进行有效预测,但个人特质和组织环境因素的拟合作用能够更加有效地预测员工行为[20]。可见组织环境因素能够影响个体特质对员工行为产生影响的过程。众所周知,薪酬制度是构成企业整体人力资源管理制度与体系的重要部分,作为组织环境因素,它对企业发展具有重要的作用,薪酬制度不仅能够为企业留住人才,还能够在很大程度激发员工的潜能和激励创新,为企业创造更大的价值,然而组织设置薪酬制度的动机并不总是一致,这会导致出现薪酬耦合[21]。研究表明薪酬耦合会直接影响员工的感知和行为,而且薪酬制度耦合的程度和方向不同也会产生不同的影响[22][23]。因此,薪酬制度耦合可能会影响员工行为选择的倾向。这就意味着,薪酬耦合能够调节外控制点影响亲组织非伦理行为的中介过程。考虑到薪酬耦合是一个组织层次的变量,因而本文将薪酬耦合上升到组织层次来探究其对中介模型的跨层次调节作用。

综上,本文旨在探讨外控制点对亲组织非伦理行为影响的直接效应和间接效应以及薪酬耦合对中介模型的跨层次调节作用。本研究不仅揭示了个人特质对亲组织非伦理行为的影响机制,同时也对组织管理员工的亲组织非伦理行为具有一定的指导意义。

一、理论基础与假设提出

(一)外控制点与员工亲组织非伦理行为

控制点是个体的一种感知,即自己对事物发展与结果控制的程度的感知,是社会学习理论家Rotter 提出的概念,包括内外两种类型[11]。内控型的个体拥有积极的自我信念,认为只要自己能力强并且足够努力就一定能够得到积极的结果。而外控型的个体更倾向于相信命由天定,习惯于将行为结果归结于外部因素,认为个人的努力无济于事,因此“躺平”是他们的常态。过往数十年的研究发现控制点与个体工作结果之间存在显著关系,不仅能够有效预测个体的内在工作动机、工作态度等[13][14],还会影响员工的工作行为,如创新行为、越轨行为及反生产行为,其中,外控型的人似乎表现得更加消极,因此更容易从事人际越轨行为和反生产行为[16][24],但内控型的人却更愿意做出创新行为[15],这主要是因为外控型的人自我效能感低,自我决定感差,倾向于低估自己的能力,因此更容易做出消极负面的选择,而内控型的人更有可能认识到自己对结果负有责任,所以会避免做出能够导致负面结果出现的选择[17][25]。

Trevino 等人的研究证明了员工的伦理决策会受到多重因素的影响,而某些个人特质是非伦理行为产生的一个重要原因[25]。Umphress 及其同事于2010 年提出的亲组织非伦理行为(UPB)丰富了学界对非伦理行为的认识。出于道德考虑,为满足社会规范的要求,一切违背社会道德和其它规范的行为都不应该被支持;但其次,出于员工职责考虑,员工有责任为提高组织绩效尽最大努力,所以有学者将UPB 看作是员工对组织的“愚忠”[26]。可见该行为具有“亦正亦邪”的特性,这引发了学者对其诱因的研究兴趣。现有研究已从员工与领导或组织的交换关系,组织情境,领导风格,个体特质等方面探讨了UPB 的成因[4][7][27][28]。外控制点作为一个人相对稳定的人格特质也可能会显著影响个体的亲组织非伦理行为。首先,研究已经证实外控型的人自我效能感低,自我决定感差,更容易产生道德推脱,将责任推卸给其他人或事,并进一步做出非伦理行为[9][17]。其次,相比内控型的人,外控者具有更加消极的情绪,更喜欢以被动的方式面对生活,会将失败归因于环境、机遇等外界因素,不会将自身行为与结果联系起来,进而对自身行为的道德性无法辨别。也就是说,外控型的人更多地依赖外部环境来引导自己的行为,而较少考虑内在的是非标准[11]。最后,由于外控型的人认为,运气、有权利的他人的帮助等会直接影响生活中发生的事件,所以外控者会比内控者更加依赖与自己联系最紧密的外界环境,认为外界环境带给自己的利益要比自己努力得来的收益多的多,所以在组织中,外控制点的个体利他动机更高,对组织的依赖性更强,做出利他性非伦理行为的可能要比做出私利性非伦理行为的可能要高。因此,可以推测出外控者会具有更强的“亲组织”动机。综上,外控者具有更强的亲组织动机,且更容易从事非伦理行为,所以这种人格特质最容易激发个体做出亲组织非伦理行为。由此,本研究提出如下假设:

H1:外控制点显著正向影响员工的亲组织非伦理行为。

(二)护面子倾向的中介作用

何友辉指出面子是个体要求别人对其表现出的尊敬和顺从[29];Goffman 将面子定义为“在一次特定的社会交往中个体认为自己根据某种准则所应得到的积极社会价值”,这种准则也是其他人认为在该次特定交往中个体所必须遵循的[30]。在Goffman 的基础上,Brown 和Levinson 提出了面子理论,并将面子定义为“个体要求他人认可的公共自我形象”,并进一步的区分出了“积极的面子”和“消极的面子”[31]。面子需求是从面子延伸出来的概念,Chou 提出了护面子和挣面子两种面子需求倾向。研究表明,情景特征、个体特征、行为/事件特征、文化特征和地理环境会影响个体的面子感知与面子倾向的选择[32][33]。而面子需求所引起的动机会进一步影响个体接下来的认知和行为反应[34][35][36]。因此,本文推测面子需求倾向在“外控制点—亲组织非伦理行为”之间起中介作用。

Chou 认为护面子倾向的人消极保守,更为在意外界的负面评价,自我保护意识较强,害怕丢面子所以努力避免;而挣面子倾向是一种积极的面子需求倾向,他们会主动出击以期获得更高的个人名誉和社会认可[18]。显然,外控制点作为一种稳定的个人特质应该能够影响个体的面子倾向。外控者相信命由天定,总是期望将努力保持在最低水平,面对选择也总是消极懈怠,这样的特征促使个体更愿意以保守的方式护住自己的面子而非主动出击争取更高的面子[17]。中国情境下的亲组织非伦理行为研究应该考虑个人价值观因素,作为中国人相对稳定的一种个人特质,面子意识不仅会影响员工的角色外行为,也会影响员工的道德行为决策过程[34][37]。无论是积极还是消极的面子需求倾向,都属于高面子需求,一般情况下,面子需求强的人更易认为正性的面子事件会为自己带来声誉,对于负性的面子事件,觉得丢脸的敏感程度也更强[33],但积极的和消极的面子倾向对人们的认知选择和情感反应会产生不同的影响。“护面子倾向”的个体会将自己的行动定位在保护自己不要丢面子,尽力避免耻笑和负面评价[38],因而这种消极的行为倾向使得员工在维护面子时常常忽略道德因素,为防止丢面子而不择手段。受集体主义文化的影响,中国员工常常将个人的面子与集体的面子联系在一起,认为维护组织的面子就是在维护自己的面子,个体会自觉或不自觉地按照大多数群体成员认可的价值规范行事[39],所以当组织或其成员做出非伦理行为时,为避免社会的负面评价,“护面子”倾向的个体会助其掩盖并认为这是理所当然。也就是说护面子倾向的个体会更容易做出亲组织非伦理行为。基于上述分析,当员工为外控型的人时,为了做出尽可能少的努力,他会消极保守地“护面子”,而为了防止丢面子导致的尴尬、难堪、不安等消极情绪,会进一步加剧自己对周围组织环境稳定的渴望,这将进一步导致亲组织非伦理行为的出现。据此,提出如下假设:

H2:护面子倾向中介外控制点与亲组织非伦理行为的关系。

(三)薪酬耦合的调节作用

Meyer 和Rowan 于1977 年正式提出组织退耦(Decoupling)这一概念[40]。国内外学者对于退耦这一概念说法不一。Brunsson 认为退耦代表组织行为的表里不一[41]。Boxenbaum 指出退耦是组织仅在表面上接受制度的压力和约束,却没有采取实质性措施[42]。国内学者认为组织退耦是为满足组织所处的制度环境的要求,缓解自身压力以获得组织持续健康发展而设置的一种压力缓冲装置[43]。Tenhiälä 等人从人力资源管理实践角度进行组织退耦研究,其中详细探讨了薪酬制度退耦的产生原因,他们的研究指出组织通常从内部有效性和外部合法性两方面来制定薪酬制度,根据组织对两个方面的重视程度是否一致形成了四种薪酬制度的动机组合,并将其中两种不一致组合定义为薪酬退耦[21]。结合Tenhiälä 的研究,本文将两种薪酬的两种动机分别定义为内部薪酬耦合与外部薪酬耦合。事实上,许多组织设置的正式结构只是为了迎合制度环境的要求,而不是为了在内部应用。组织的生存取决于关系需求还是制度需求,这决定了结构和活动之间的紧密联系,一些组织的生存更多地依赖于管理内部和跨界关系的需求,而另一些组织的生存更多地依赖于高度制度化环境的仪式性需求[40],因此不同企业侧重点不同会导致其发展薪酬制度时的侧重点也会不同。具体而言,组织在设计薪酬制度时并不总是寻求激励或对利益进行排序,相反,他们也具有象征性特征,表明公司属于一个特定的社会背景,即考虑内部动机与外部动机,内部动机是指企业设置薪酬制度旨在激励员工、提高工作效率,外部动机则是组织为获取外部合法性而设置薪酬制度,我们将组织出于内部动机来设置薪酬制度的情况称为内部薪酬耦合,将出于外部动机来设置薪酬制度的情况称为外部薪酬耦合。

1.内部薪酬耦合的调节作用

企业设置薪酬制度的内部动机即企业出于内部有效性来制定薪酬制度,它来自代理理论,是指通过调整员工动机和组织目标从而增加组织内部有效性[44]。当企业发展薪酬制度的基础动机是内部有效性时,表明企业关注的是该制度是否能在组织中行之有效。众所周知,薪酬制度本身作为一种组织管理手段会影响到员工的态度和行为[21]。而三元交互决定理论指出个人特质与其所处情境会发生交互作用,对个人态度和行为产生重要影响[20]。尽管前文提及外控型的员工更容易作出“护面子”的行为选择,但这种行为选择形成的过程还会受到内部薪酬耦合的影响,这是因为:①在内部薪酬耦合的环境下,组织更加重视制度对员工的激励,致力于帮助员工实现积极的工作结果,这会削弱外控者消极情绪的产生,进而抑制员工负面的行为选择。显然,当外控程度处于同一水平时,内部薪酬耦合会在一定程度上抑制外控制点对“护面子”倾向的影响。②如果组织并不在意薪酬制度是否会激励员工,那么由赫兹伯格的双因素理论可知,薪酬作为一个保健因素,当其不足以满足需求时会使员工产生显著的不满情绪[45]。因此,即便员工不是外控型的人,低水平的内部薪酬耦合也有可能强化外控制点与“护面子”倾向之间的关系。基于此,提出如下假设:

H3:内部薪酬耦合负向调节外控制点与护面子倾向之间的关系。

2.外部薪酬耦合的调节作用

如前所述,企业设置薪酬制度的外部动机即企业重视该制度的外部合法性,它来自于制度理论,是组织通过合理化其正式结构中的元素来获得外部合法性,从而使得他们的资源和生存能力最大化[40],即薪酬系统发展是为了在各种利益相关者眼中获得外部合法性的动机。当企业发展薪酬制度的基础动机是外部合法性时,便形成了外部薪酬耦合。正如Oliver 认为的那样,“一致性的表象而非事实往往被认为足以获得合法性”[46]。根据制度理论,组织通过符合制度和利益相关者的期望来增加或保护其合法性,也就是说企业为维持自身正常运转,获取外部最大资源而忽略薪酬制度本身对内部员工的激励作用。这表明在这种情况下组织内部员工的薪资水平是普遍低于组织外的其他人的,依照亚当斯的理论,员工会将自己的投入与产出和相关人员(朋友、同事、或其他组织中的成员)的投入与产出进行比较,当感知到这种比率差强人意时,就会刺激人们产生反抗情绪,并采取行动来纠正这种不公平的现象[47]。而且,一般情况下,组织成员并不太愿意容忍组织言行的不一致[22]。同时,研究证明差异和不满能够驱动员工的主动性行为[48]。所以,在高外部薪酬耦合的情况下,即使员工是外控型的员工,也会为了消除这种不公平的待遇而采取积极的行动,不会一味保守让步。所以在较强的外部薪酬耦合的组织情境下,外控制点对员工“护面子倾向”的影响会减弱。由此,本文提出如下假设:

H4:外部薪酬耦合负向调节外控制点与护面子倾向之间的关系。

综上所述,本文推断,薪酬耦合会调节护面子倾向在外控制点和员工亲组织非伦理行为之间的中介作用。具体而言,内外部薪酬耦合越弱,外控制点对“护面子”倾向的影响就越大,那么经由“护面子”倾向传导的外控制点对员工亲组织非伦理行为的正向影响越强;反之,内外部薪酬耦合越强,外控制点对“护面子”倾向的影响就越小,那么经由“护面子”倾向传导的外控制点对员工亲组织非伦理行为的正向影响越弱。由此,本文提出如下假设:

H5:内部薪酬耦合对“护面子”倾向在外控制点与员工亲组织非伦理行为之间关系的中介作用具有跨层调节作用,即与较强的内部薪酬耦合相比,内部薪酬耦合程度较弱的情况下,“护面子”倾向的中介作用更强。

H6:外部薪酬耦合对“护面子”倾向在外控制点与员工亲组织非伦理行为之间关系的中介作用具有跨层调节作用,即与较强的外部薪酬耦合相比,外部薪酬耦合程度较弱的情况下,“护面子”倾向的中介作用更强。

图1 理论模型

二、研究方法

(一)样本和数据收集

本研究使用问卷调查法收集数据,共有82 家企业的员工参与本次调研,其中涉及制造、金融、互联网等各行业,共回收问卷499 份,平均每个组织有6 个被试回答 ,剔除答题无效及人数少于3 人的组织后,得到66 个组织402 份有效问卷,有效率为80.56%。样本中,男性共占42.3%,女性共占57.7%;年龄上,25岁以下共占13.7%,26-30 岁之间共占34.3%,31-40 岁之间共占30.6%,40 岁以上共占21.4%;学历上,专科及以下共占34.3%,本科共占58.0%,硕士及以上共占7.7%;工作年限上,1 年以下共占8.2%,1-3 年间共占28.9%,3-6 年间共占38.3%,6 年以上共占24.6%。

(二)测量工具

本研究采用的量表均为在国内外相关文献中被普遍使用的成熟量表,以此确保变量测量的信度和效度。在国外量表使用过程中,本研究采用了回译法,将英文量表翻译为中文,采用Likert 5 点计分方式。其中,1-5分别表示同意程度由低到高。

外控制点:采用Spector 开发的控制点测量量表[49],共计16 个题项,其中对内外控制点的测量分别有8 个题项,例题如“晋升通常是有好运气”,“只要努力,大多数人都能把工作做好”等。该量表的Cronbach's α 系数为0.92。

护面子倾向:本研究借鉴Zhang 等人开发的量表[38],共计11 个题项,其中6 道题用来测量挣面子倾向,5 道题用来测量护面子倾向,例题如“我希望我能够知道一些大多数人不知道的事”,“如果我在一个名声不好的组织工作,我会尽量不告诉别人这件事”等。该量表的Cronbach's α 系数为0.88。

亲组织非伦理行为:采用Umphress 等人[2]编制的量表,共计6 个题项。例题如“如果这么做有利于组织,我会推荐一个不称职的员工到别的单位,让他成为其他单位的麻烦”等。该量表的Cronbach's α 系数为0.93。

内外部薪酬耦合:采用Tenhiälä 等人开发的薪酬制度内外部动机测量量表[21],共计6 个题项。例题如“单位设置或发展薪酬制度是因为同行其他单位也是这样做的”,“单位为了改善对高绩效员工的承诺”等。该量表的Cronbach's α 系数为0.91。内外部薪酬耦合在组织层次的得分是由组织成员评价分数聚合得来的。因此,本研究检验了聚合指标:一致性系数Rwg、组内差异程度值 ICC(1)和组间差异值 ICC(2)。结果显示,内外部薪酬耦合的Rwg分别等于0.82、0.74>0.70,内部薪酬耦合的ICC(1)=0.15、ICC(2)=0.50,外部薪酬耦合的ICC(1)=0.15、ICC(2)=0.54 高于聚合对数据的要求 ICC(1)> 0.12,ICC(2)> 0.50),这表明薪酬耦合组内高度相关,组间差异明显,因此,采取均分聚合法在组织层次量化内外部薪酬耦合是可信的。

控制变量:在对现有的亲组织非伦理行为的相关文献进行阅读分析后发现,性别、年龄、学历及工作年限可能会影响到成员亲组织非伦理行为[28]。因此,本研究将性别等人口统计学变量作为控制变量。

(三)数据分析技术

本研究首先采用 SPSS21.0 和 AMOS24.0 对数据进行共同方法偏差检验、验证性因子分析等统计分析。然后,采用多层线性模型 HLM 进行假设检验。检验中介效应时采取三步法[50]与Bootstrap 法共同验证。采用温忠麟[51]等人的方法来检验被调节的中介效应。最后画出调节效应图。

三、研究分析

(一)区分效度及共同方法偏差

为检验本研究中各潜变量间的区分效度,采用AMOS24.0 软件进行验证性因子分析,结果见表1。比较结果可知,五因子模型拟合结果良好(χ2= 499.94,df = 262, SRMR =0.04,RMSEA = 0.05, TLI = 0.96,CFI = 0.97,NFI=0.94),在所有模型中最好,说明五个变量确实属于不同的构念。

表1 个体层面的验证性因子分析及共同方法偏差检验结果(N=402)

由于问卷均由组织成员自己进行填写,因此数据可能会存在共同方法偏差问题。研究中常用Harman单因素检验方法检验共同方法偏差,但考虑到它只能进行粗略的检验,故本研究采用不可测量潜在方法因子效应控制法(controlling for effects of an unmeasured latent methods factor)检验是否存在共同方法偏差[52]。结果显示,在五因子中加入共同方法因子后,模型的拟合指数改善程度并不高,CFI、TLI、NFI 均只提高0.01,这说明加入方法因子的模型的拟合数据未获得显著的改善,表明尽管共同方法偏差可能存在,但是它对本研究的影响较小。

(二)描述性统计和相关分析

表2 显示本研究各变量均值、标准差和相关系数。由表2 可知,外控制点与护面子倾向(r = 0.79, p< 0.001)、亲组织非伦理行为(r = 0.77, p< 0.001)、内部薪酬耦合(r = 0.59, p< 0.001)、外部薪酬耦合(r =0.62, p< 0.001)显著相关,护面子倾向与亲组织非伦理行为(r = 0.72, p< 0.001)、内部薪酬耦合(r = 0.64,p< 0.001)、外部薪酬耦合(r = 0.62, p< 0.001)显著相关,亲组织非伦理行为与内部薪酬耦合(r = 0.45, p<0.001)、外部薪酬耦合(r = 0.48, p< 0.001)显著相关,内部薪酬耦合与外部薪酬耦合显著相关 (r = 0.83, p<0.001)。

表2 变量描述性统计结果和相关系数

(三) 假设检验结果

由于本文假设个体层次的护面子倾向与亲组织非伦理行为可以由个体与群体层次的变量来预测,所以首先需要使用零模型(Null Model)来检验因变量在群体层面上是否存在变异。模型检验结果显示,护面子倾向的组内相关系数ICC(1)= 0.17/(0.17+0.69)= 0.20> 0.06,ICC(2)=0.55>0.50,亲组织非伦理行为的组内相关系数ICC(1)= 0.55/(0.55+0.74)= 0.43>0.06,ICC(2)=0.78>0.50,说明本研究可以采用多水平分析。

1.主效应检验

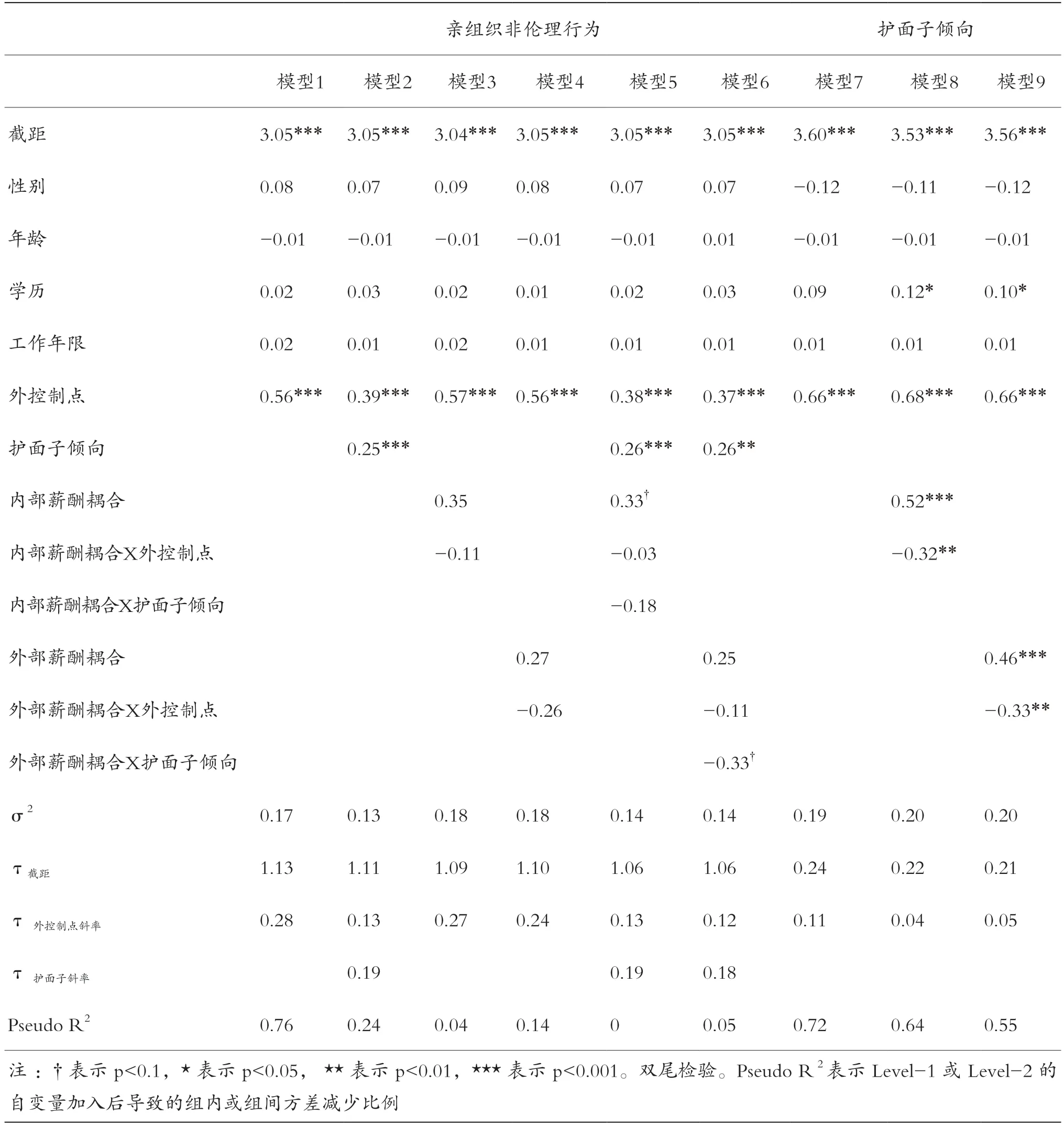

对外控制点和亲组织非伦理行为的主效应检验结果详见表3。在对性别等人口变量进行控制后,模型1 检验外控制点对亲组织非伦理行为的直接影响,结果表明,外控制点对亲组织非伦理行为具有正向影响(γ=0.56,p<0.001),H1 得到验证。

表3 基于多层线性模型的被调节的中介模型检验结果

2.护面子的中介作用检验

为了检验护面子倾向的中介效应,本文采用三步法进行检验[50],第一步,检验自变量对因变量的影响。由模型1 可知,外控制点显著正向影响亲组织非伦理行为(γ=0.56,p<0.001)。第二步,检验自变量对中介变量的影响。模型7 表明外控制点(自变量)显著正向影响护面子倾向(中介变量)(γ=0.66,p<0.001)。第三步,检验中介变量对因变量的影响。将外控制点与护面子倾向同时放入回归模型(见模型2),结果显示,护面子倾向(γ=0.25,p<0.01)显著正向影响亲组织非伦理行为。比较模型2 和模型1的回归系数可知,模型2 中外控制点对亲组织非伦理行为的影响系数有所下降(γ=0.39,p<0.001),但仍然显著,表明护面子倾向部分中介外控制点与亲组织非伦理行为的关系,因此H2 得到验证。由于系数下降幅度较少,为了使研究结果更具说服力,本研究运用 Bootstrap 法进一步检验中介效应,结果得出间接效应的 95% 的置信区间为[0.17, 0.43],且直接效应的95%的置信区间为[0.51,0.74],均不包含0,说明护面子倾向的中介效应成立,且为部分中介,假设2 再次得到验证。

3.薪酬耦合的调节作用检验

假设认为内外部薪酬耦合能够调节中介模型的前半段路径(假设3 和4)。如表3,内部薪酬耦合与外控制点的交互项(γ=-0.32,p<0.01,见模型8)和外部薪酬耦合与外控制点的交互项(γ=-0.33,p<0.05,见模型9)对护面子倾向均具有显著负面影响,表明薪酬耦合负向调节外控制点与护面子倾向间关系。

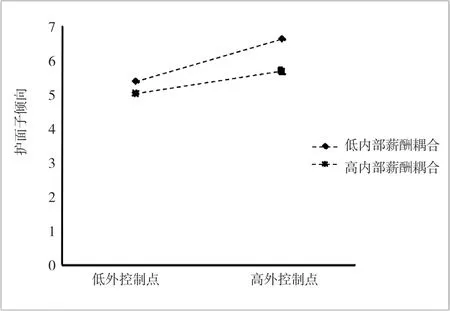

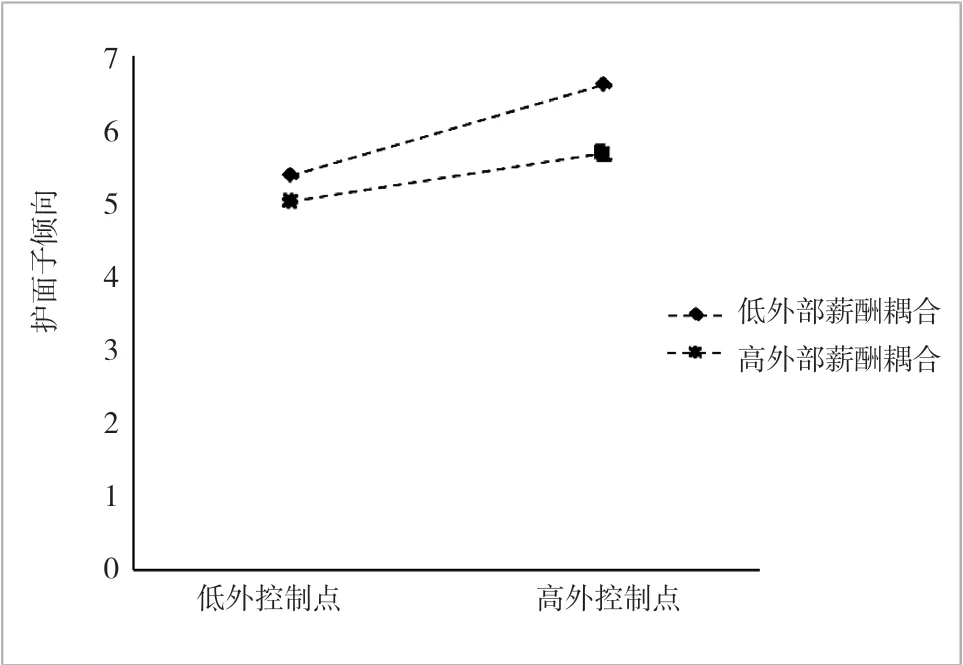

简单斜率分析表明,在低内部薪酬耦合的情形下,外控制点对“护面子”倾向(γ= 0.96,t= 2.78,p<0.01,图2)的影响更强。在高内部薪酬耦合的情形下,外控制点对“护面子”倾向(γ= 0.40,t= 0.24,p>0.05,图2)的影响变弱且不显著。在低外部薪酬耦合的情形下,外控制点对“护面子”倾向(γ= 0.94,t= 2.78,p< 0.01,图2)的影响更强。在高外部薪酬耦合的情形下,外控制点对“护面子”倾向(γ= 0.38,t= 0.24,p>0.05,图2)的影响方向变弱且不显著,H3、H4 得到支持,由简单斜率分析画出调节效应图。

图2 内部薪酬耦合对外控制点与护面子倾向关系的调节作用

图3 外部薪酬耦合对外控制点与护面子倾向关系的调节作用

本研究参考温忠麟[51]等人的建议来检验是否内外部薪酬耦合能够调节本研究所提出的中介模型。结合表3 中的数据,模型3 和模型4 显示,内部薪酬耦合与外控制点的交互项和外部薪酬耦合与外控制点的交互项对亲组织非伦理行为均具有负面影响,但并不显著。由模型8 和模型9 可以看出,内部薪酬耦合与外控制点的交互项(γ=-0.32,p<0.01)和外部薪酬耦合与外控制点的交互项(γ=-0.33,p<0.05)对护面子倾向均具有显著的负面影响,因此内外部薪酬耦合能够调节中介模型的前半路径。模型5 和模型6 表明内部薪酬耦合与护面子倾向的交互项(γ=-0.18,p>0.05)和外部薪酬耦合与护面子倾向的交互项(γ=-0.33,p>0.05)由此可以得出内外部薪酬耦合均不可以调节中介模型的后半路径,因此第一阶段被调节的中介模型成立,H5 和H6 得到验证。

四、研究结论与未来展望

本研究对66 个组织的402 位员工回收的数据进行分析,研究了外控制点对员工亲组织非伦理行为的影响效果、内在机制与边界条件。研究结果显示:外控制点显著正向影响亲组织非伦理行为;护面子倾向部分中介外控制点与亲组织非伦理行为关系;内外部薪酬耦合负向调节了上述中介模型的前半路径:在高内外部薪酬耦合情况下,外控制点对护面子倾向的正向影响变弱且不显著;在低内外部薪酬耦合情况下,外控制点对护面子倾向的正向影响被激活得更强;内外部薪酬耦合负向调节外控制点与亲组织非伦理行为之间经由护面子倾向的间接效应。

(一)理论意义

1.很少有研究探索个体差异对亲组织非伦理行为的预测作用,而本研究从人格特质的角度,揭示了外控制点对员工亲组织非伦理行为的影响,不仅促进了对个人特质如何影响个人参与亲组织非伦理行为意愿的理解,同时也细化了个体特质影响员工行为的研究。一直以来作为个体稳定特质的控制点常常被研究者作为一种调节变量来考察其对员工行为的影响[16][53],很少将其作为自变量来探究它与员工行为之间的具体关系。过往研究表明外控制点会促使员工做出不道德行为[25],本研究将外控制点与职场非伦理行为结合起来,再次证实了外控制点的“阴暗面”,即高外控制点的个体会更容易做出亲组织非伦理行为。

2.研究发现“护面子”倾向在外控制点与亲组织非伦理行为之间起到部分中介作用。本研究从一个新的研究视角探讨了亲组织非伦理行为的作用机制,选取在中国情境中对国人行为影响最为深刻的特质——“面子需求”作为中介变量,证实了外控制点的个体会选择“护面子”这一消极行为,进而会做出有利于组织的非伦理行为。为未来学者们探讨个体特质对利他性非伦理行为的影响提供一种新的角度。

3.本研究发现外部薪酬耦合的另一积极方面。一直以来,薪酬制度的内部激励一直被学界和商界看作是促使员工做出积极行为的“利器”,所以组织设置薪酬制度的内部动机能够抑制员工的亲组织非伦理行为不足为奇,但是,本研究发现薪酬制度的外部动机同样能促使员工做出积极的行为选择,降低其做出非伦理行为的可能,为学界抑制亲组织非伦理行为的研究提供了一种新的思路。另外,基于三元交互决定理论,选取内外部薪酬耦合这一组织层次变量作为调节变量,考虑到了研究的全面性和组织间的差异性,使研究更符合实际。

(二)管理启示

1.管理者在招聘和日常管理工作中要更加重视对员工人格特质的监测,警惕其负面影响。管理者应当明白不同特质的人在生活和工作中会表现出不同的行为特征。当员工的人格特质倾向于外控制点时,他们会将行为原因归因到外部环境而非自身,针对此类员工,企业应进行积极引导,告诉他们自己努力的重要性,鼓励他们掌握自己的命运,警惕他们以外部环境因素为借口而做出不利于企业长期发展的非伦理行为。

2.中国情景下的管理者也应该意识到员工的面子意识会对自身行为产生影响,不同的面子取向会对员工行为选择产生重要影响。美国传教士明恩溥在其书中描述中国人的特征时就强调了“面子”的概念,认为它是中国人的首位特征,可见在中国文化环境下研究“面子意识”对行为的影响极具现实意义。在人力资源管理实践上,企业可以在员工的甄选、培训、绩效评定、薪酬设计等管理实践环节将面子需求倾向作为一个考察重点,这既有利于在组织内形成良好的氛围,又能有效提高员工的积极性,避免持有消极面子倾向的员工做出消极行为。

3.外部薪酬耦合的积极一面应该引起管理者的重视。企业管理者应该明白设置薪酬制度的外部动机除了会使组织获得外部合法性以外,还会对在很大程度上影响企业员工的态度及行为。因此,企业在制定薪酬计划时除了考虑其内部激励作用,还应该考虑它的外部有效性,以避免员工以“维护组织利益”的借口从事非伦理行为。

(三)研究不足与未来展望

本研究也存在以下几个方面的局限性。1.尽管组织层面的变量都是由成员个体的数据聚合得到的,但是由于条件限制,问卷仅由员工个人独自完成,这不可避免会产生共同方法偏差问题,在未来的研究中应采用多来源多阶段等各样的收集方式完善数据收集的程序。2.被试报告容易受到社会赞许性的影响。研究要求被试报告其从事亲组织非伦理行为的意愿程度,而亲组织非伦理行为本身就是一种敏感的行为,员工大多不愿吐露真实想法,其报告可能会受到社会期许效应的干扰,未来可以对社会赞许性进行控制或者使用多种研究方法来测量员工的亲组织非伦理行为,比如利用实验法测试亲组织非伦理行为的实施意图,可以有效减少社会期许效应的产生。3.本研究仅对个体层次的变量进行了控制,未考虑到组织层次的某些因素的影响,例如组织伦理气氛,组织支持等等,在未来的研究中可以考虑个体、组织两个层面来深入思考外控制点与亲组织非伦理行为之间的关系。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年8期)2018-05-25

丝路艺术(2018年7期)2018-04-01

杂文选刊(2018年2期)2018-02-08

北京航空航天大学学报(2017年4期)2017-11-23

中国工程咨询(2017年12期)2017-01-31

黄河之声(2016年24期)2016-04-22

安徽地质(2016年4期)2016-02-27

全球定位系统(2015年4期)2015-02-28

小说月刊(2014年2期)2014-04-18