2023年中国铜工业供需形势分析

2024-03-08 06:47张楠

中国矿业 2024年2期

张 楠

(中国有色金属工业协会,北京 100814)

2023年以来,面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,铜行业、企业认真贯彻落实党中央、国务院及有关部委出台的稳增长决策部署,围绕行业稳定增长这一首要任务,积极应对消费放缓、成本上升、价格下跌等因素对产业运行的影响,行业整体保持了稳中有升的运行态势。在生产经营方面,2023年中国铜工业生产保持平稳增长,经济效益由降转升,各项技术指标不断向好,产业结构进一步优化调整;在投资消费方面,固定资产投资保持快速增长,消费放缓但好于预期,且消费领域增速呈现明显分化;在进出口贸易方面,铜原料进口和下游产品出口都保持增长态势。

1 2023年全球铜工业发展概述

1.1 2023年全球铜产品生产保持平稳增长

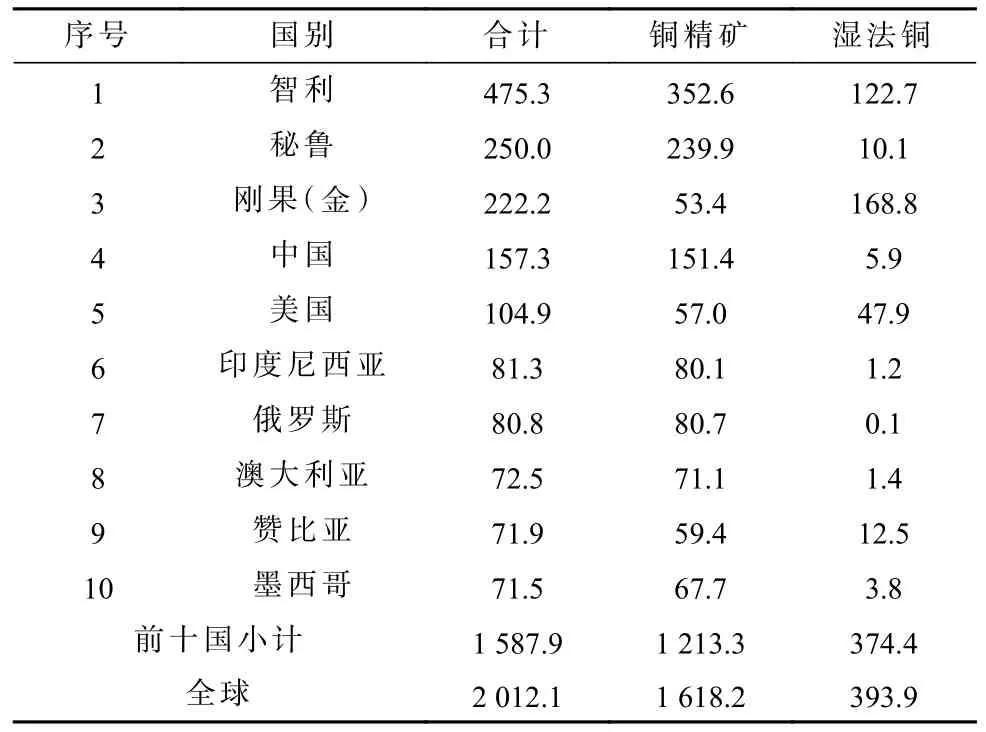

根据国际铜研究组(International Copper Study Group,以下简称“ICSG”)统计,2023年1—11月全球矿产铜(含铜量,下同)产能为2 578.7万t,同比增长4.5%;产量为2 012.1万t,同比增长0.8%,增幅收窄(表1)[1]。从产量分布来看,智利和秘鲁两国是最主要的铜矿生产国,2023年1—11月合计产量占全球产量的36%;前十国合计产量占全球产量的78.9%,铜矿生产集中度进一步提高;湿法铜主要集中在刚果(金)、智利和美国,合计产量占比达86.2%。

表1 2023年全球矿产铜分国别产量统计Table 1 Statistics of mineral copper production in global in 2023 by country单位:万t

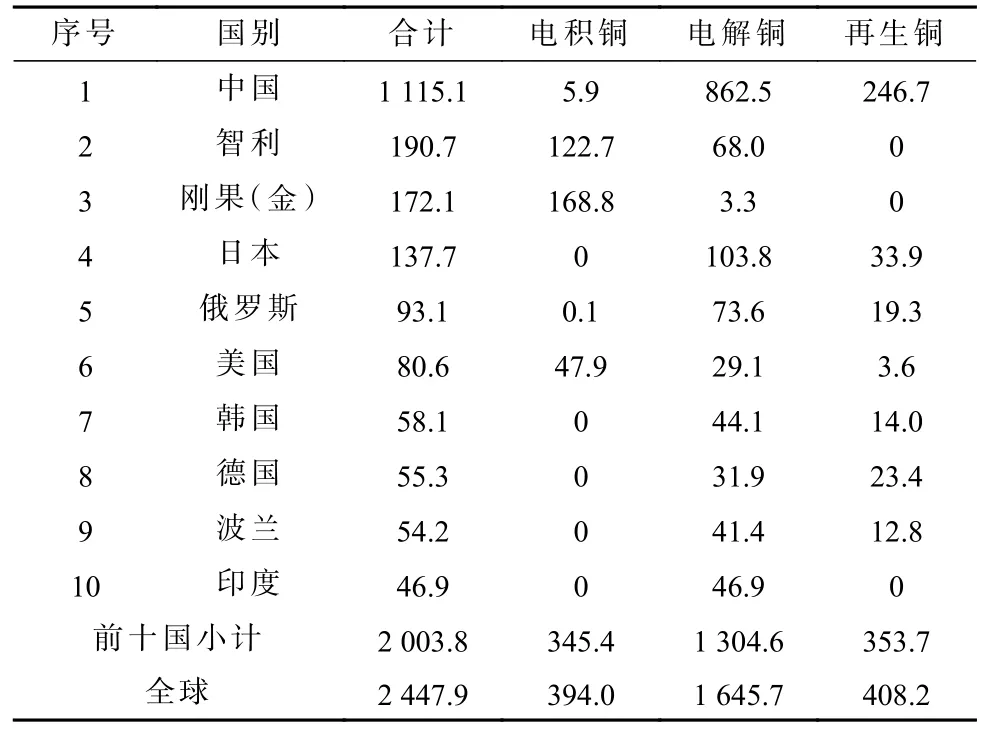

根据ICSG统计,2023年1—11月全球精炼铜产能2 949.6万t,同比增长2.7%;全球精炼铜产量2 447.9万t,同比增长5.4%,增幅扩大。其中,矿产精炼铜2 039.7万t,同比增长5.0%;再生精炼铜408.2万t,同比增长7.4%,占比16.7%,较2022年略有增长;产能利用率83%,与2022年基本持平(表2)[1]。从产量分布来看,中国是全球最大的精炼铜生产国,2023年1—11月产量占全球的45.6%,较2022年提高3个百分点。其他精炼铜主要生产国还有智利、刚果(金)、日本、俄罗斯等,其中,刚果(金)精炼铜产量增长较快,超过日本跃居全球第三位;前十国合计产量占全球产量的81.9%,集中度进一步提高。

表2 2023年全球精炼铜分国别产量统计Table 2 Statistics of refined copper production in global in 2023 by country单位:万t

1.2 2023年铜产品消费继续放缓

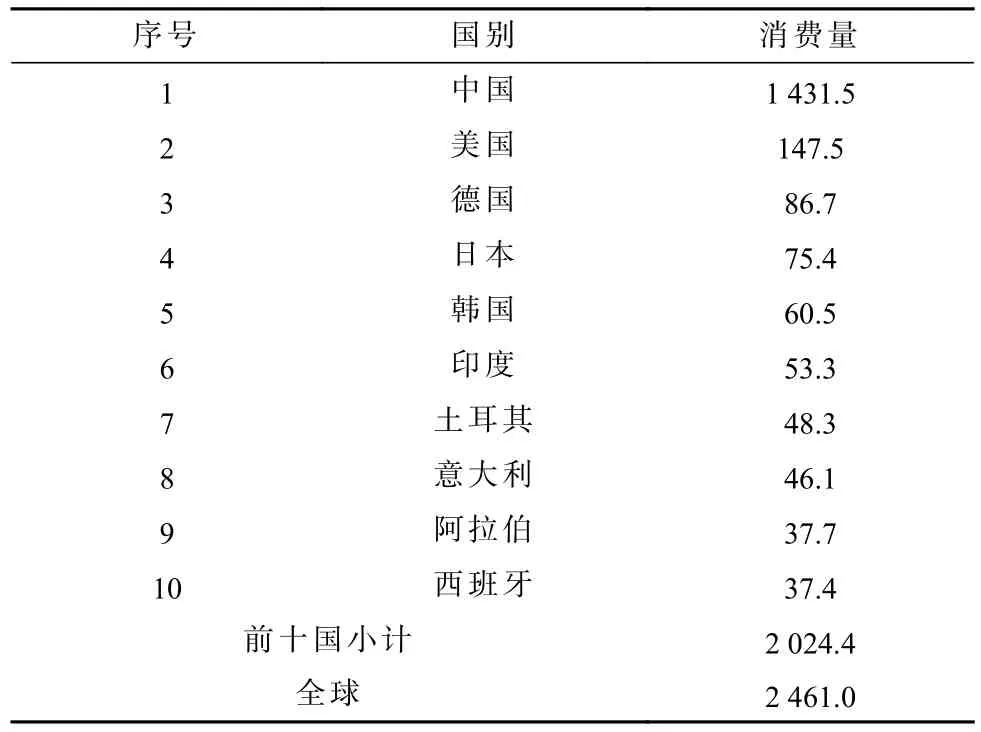

根据ICSG统计,2023年1—11月全球精炼铜消费2 461.0万t,同比增长4.0%[1]。中国仍是全球铜消费第一大国,2023年1—11月精炼铜消费量1 431.5万t,占比达58.2%,较2022年上升2个百分点;美国铜消费量居全球第二位,其中,精炼铜消费量147.5万t;其他国家精炼铜消费量均不超过百万t(表3)。

表3 2023年全球铜消费量分国别统计Table 3 Statistics of copper consumption in global in 2023 by country单位:万t

2 2023年中国铜工业发展现状

2.1 经济运行

2.1.1 产量平稳增长,经济效益由降转增

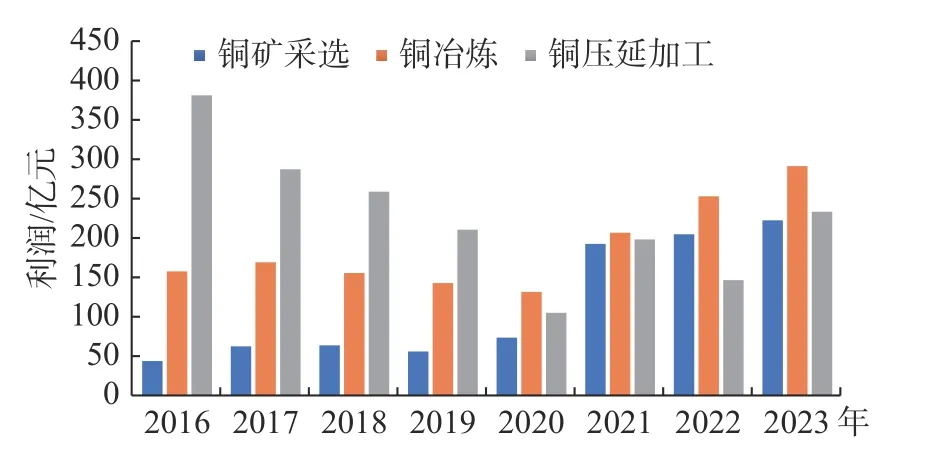

2023年,中国铜工业规模以上企业实现营业收入同比增长9.5%;实现利润同比增长23.3%。从产业链来看,采选环节,2023年中国铜精矿含铜产量同比下降3.9%,实现营业收入同比增长8.1%,实现利润同比增长8.1%;冶炼环节,2023年中国精炼铜产量达1 298.8万t,同比增长13.5%,实现营业收入同比增长11.4%,实现利润同比增长15.1%;压延加工环节,2023年中国铜材产量2 217万t,同比增长5%,实现营业收入同比增长8.3%,实现利润同比增长58.9%(图1和图2)。

图1 2016—2023年中国铜产品产量增幅变化Fig.1 Changes of the production growth rate of copper product in China from 2016 to 2023

图2 2016—2023年中国铜工业实现利润变化Fig.2 Change of the achieves profit of copper industry in China from 2016 to 2023

2.1.2 主要技术经济指标持续向好

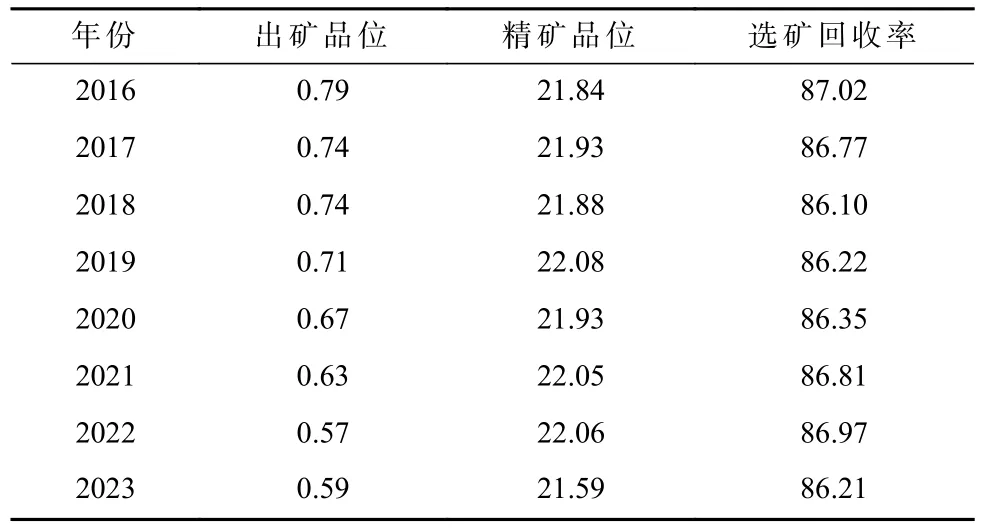

表4展示了2016—2023年中国铜矿采选主要技术经济指标变化情况。由表4可知,2023年铜矿出矿品位为0.59%,较2022年有小幅提升,但较2016年有所下降,优质资源不断减少,可开采矿石品质下降明显。与此同时,有赖于选矿工艺技术不断提高,选矿回收率和精矿品位等指标没有明显下滑。

表4 2016—2023年中国铜矿采选主要技术经济指标变化Table 4 Changes of main technical and economic index of copper mining in China from 2016 to 2023 单位:%

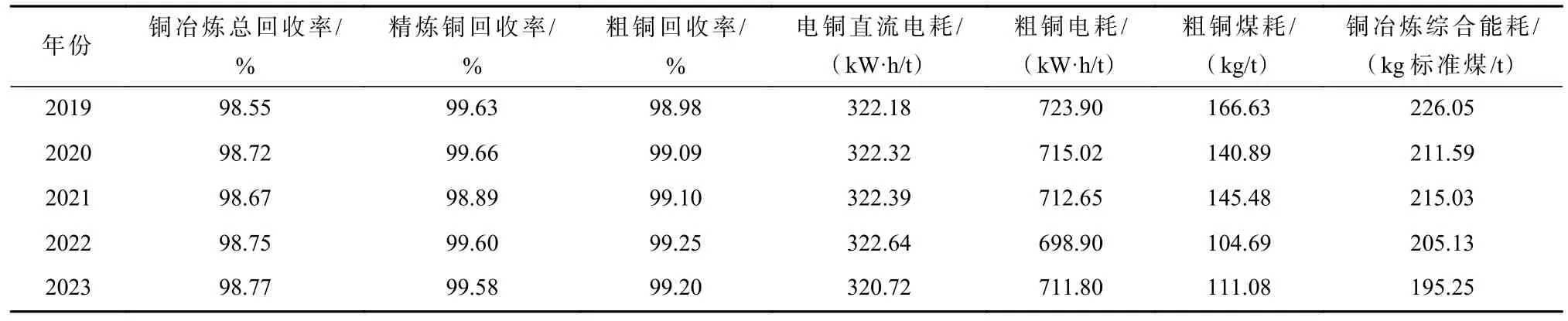

在“双碳”目标背景下,中国各项环保政策不断加码,铜冶炼技术和装备不断升级,铜冶炼相关技术指标不断提升[2-3]。2023年,铜冶炼总回收率98.77%、精炼铜回收率99.58%,与2022年基本持平;铜冶炼综 合能耗195.25 kg标准煤/t,较2022年明显下降(表5)。

表5 2019—2023年中国铜冶炼主要技术经济指标变化Table 5 Changes of main technical and economic index of copper smelting in China from 2019 to 2023

2.1.3 加工费维持较高水平,硫酸价格回升

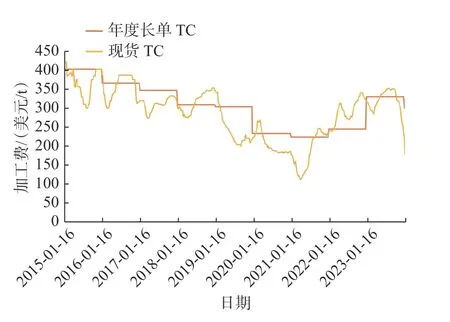

2023年,全球铜精矿产量回升,全年铜精矿现货加工费(TC)一直处于较高水准。第一季度,由于海外矿山生产受到各种因素影响,现货TC从80美元/t以上有所回落,最低在3月份降至75美元/t附近;随着矿山生产陆续恢复,现货TC一路反弹,8月份最高时达到接近95美元/t的水准;此后在90美元/t维持了近两个月;10月后,一方面海外矿山又出现一些问题,另一方面中国冶炼需求不断提升,供应宽松格局有所收窄,现货TC也逐步回落,进入12月,重新跌破80美元/t一线(图3)。整体来看,年内现货TC平均价大体在85美元/t以上,较高的加工费也带动了冶炼厂的生产积极性。

图3 2015—2022年中国进口铜精矿加工费变化Fig.3 Changes of processing fees for imported copper concentrate in China from 2015 to 2022

2023年国内硫酸价格先跌后涨,但整体交易重心大幅下移,上半年,国内硫酸价格延续2022年下半年的下跌趋势,国内平均价于7月中旬最低跌破90元/t,此后出现回升,9月中旬最高接近300元/t,第四季度基本在220~270元/t之间波动。2023年国内硫酸均价约为190元/t,较2022年的560元/t大幅下跌66.1%。

2.2 产业结构

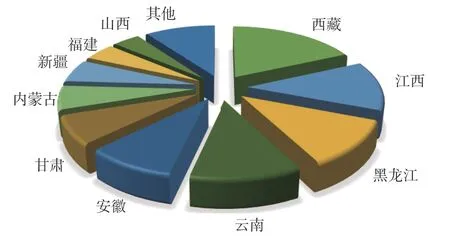

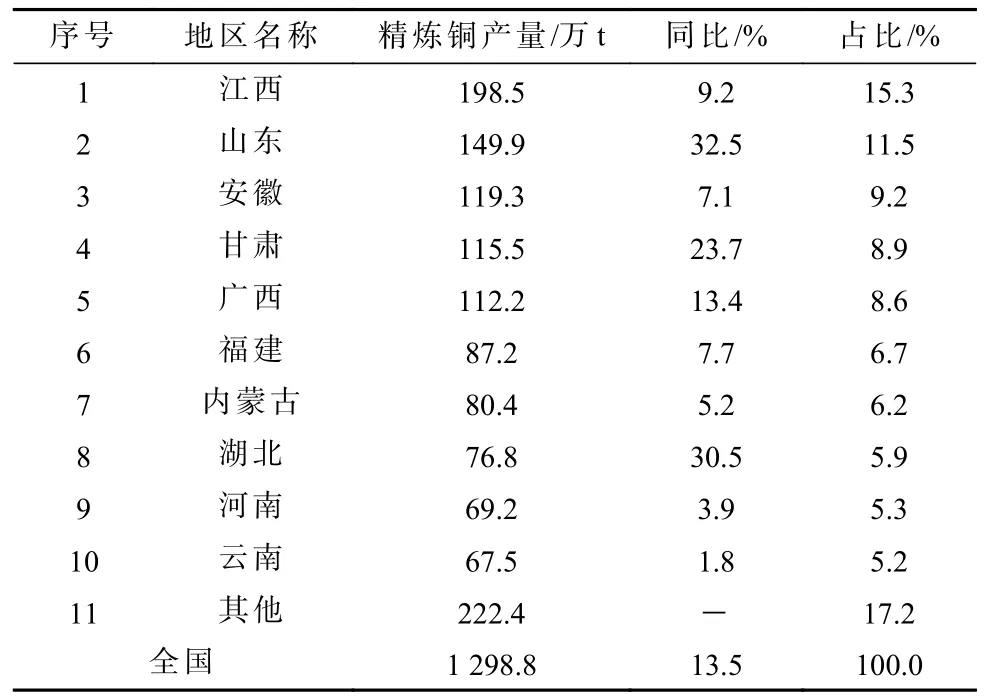

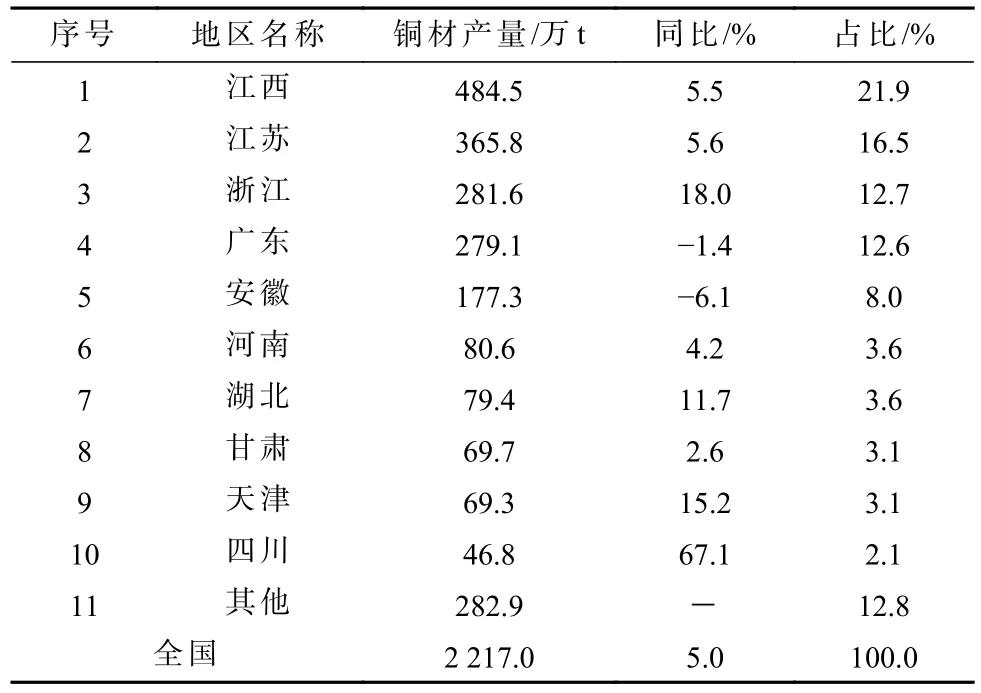

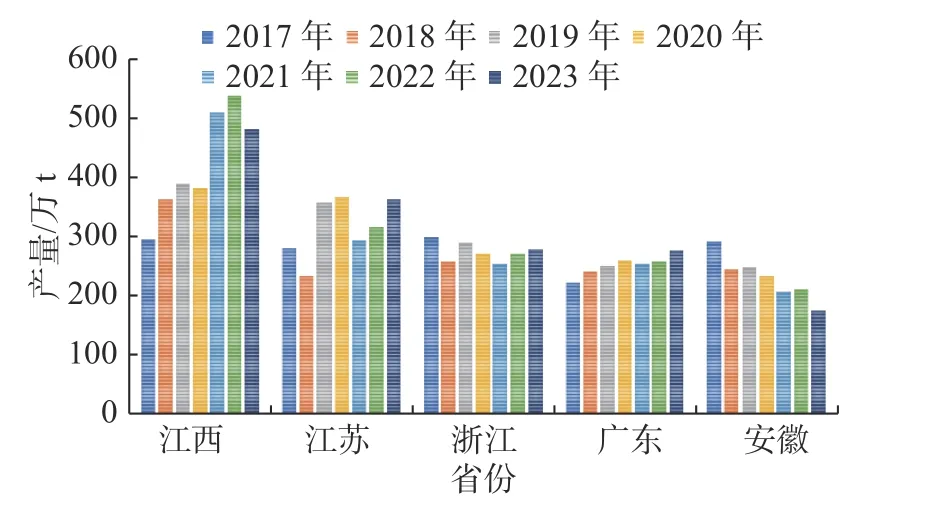

中国铜精矿产量主要集中在西藏、江西、黑龙江、云南、安徽、甘肃、内蒙古、新疆、福建和山西等地,2023年上述十省(区)合计产量占全国产量的90%,生产相对集中(图4)[4]。其中,西藏产量增长较快,2022年起跃居全国第一位。2023年精炼铜产量排名前十位的省份合计产量为1 076.5万t,占总产量的82.9%,集中度进一步提高。其中,江西、山东、安徽、甘肃和广西五个省(区)的产量超过100万t,且增幅较大(表6)。铜加工材产量排名前十位的省(区)合计产量为1 934.1万t,占总产量87.2%,其中,江西、江苏、浙江、广东和安徽五个省份产量超过100万t,合计产量占总产量的71.7%,除广东和安徽产量有小幅下滑外,其他省份产量均恢复增长(表7)。

图4 2023年中国铜精矿产量分布Fig.4 Distribution of copper concentrate production in China in 2023

表6 2023年中国精炼铜产量Table 6 Production of refined copper in China in 2023

表7 2023年中国铜加工材产量Table 7 Production of copper processing materials in China in 2023

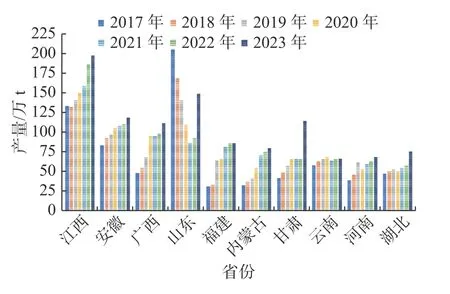

近年来,中国铜冶炼产业布局在环保和原料的区位优势推动下,发生了较大变化,产能分布更加分散[5]。2023年已有五个省份精炼铜产量超过100万t,其中,江西始终处于“龙头”地位,安徽、广西和甘肃等省(区)新增产能较快,后来居上,山东则随着省内核心铜企业逐步走出困境恢复生产,产量快速恢复。近年来,新增铜冶炼产能主要集中在广西、福建、内蒙古和甘肃等省(区),2017—2023年间四个省(区)精炼铜产量均实现了翻倍(图5)。

图5 2017—2023年中国铜冶炼产量分布Fig.5 Distribution of copper smelting production in China from 2017 to 2023

中国铜加工产业呈现以江西、江苏、浙江、广东和安徽等五个省份为“龙头”的集群化发展模式,五个省份产量占比保持在70%以上,但从近五年产量来看,仅江西出现较大增长,其余四个省份产量均呈下降趋势,且五个省份产量占比从2017年的75.5%下降到2023年的71.6%(图6)。

图6 2017—2023年中国铜加工产量分布Fig.6 Distribution of copper processing production in China from 2017 to 2023

2.3 市场与价格

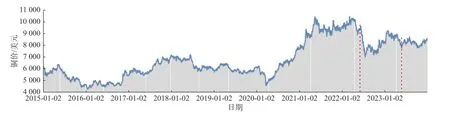

2023年,铜价冲高后震荡回落。全球精铜产量在中国的带动下出现大幅度增长,铜消费尽管得益于新能源行业的高增长拉动,但受传统制造业的拖累,全球精铜供应仍出现过剩,导致铜价在1月冲高后整体呈震荡下跌的走势,LME铜全年最高价为1月中旬的9 550美元/t,最低价为10月下旬的7 856美元/t,年底反弹至8 500美元/t以上(图7)。

图7 2015—2023年LME铜价走势Fig.7 Changes in LME copper price trends from 2015 to 2023

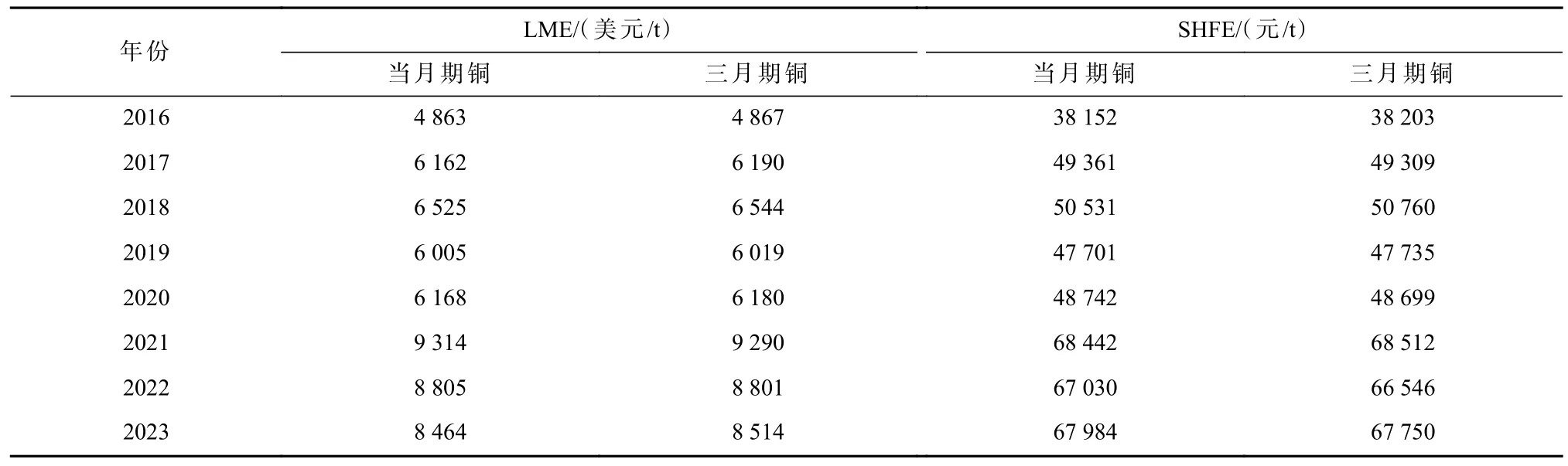

2023年LME当月期铜和三月期铜均价分别为8 464美元/t和8 514美元/t,同比分别下降3.9%和3.3%;SHFE当月期铜和三月期铜均价分别为67 984元/t和67 750元/t,同比分别上涨1.4%和1.8%(表8)。

表8 2016—2023年LME、SHFE铜价Table 8 Copper price of LME and SHFE from 2016 to 2023

2.4 下游消费

2023年,中国精炼铜消费增速好于预期,表观消费量达到1 672.5万t。从铜消费结构看,电力行业是主要消费领域,2023年1—10月,中国电源和电网工程完成投资进度加快,主要发电企业电源工程完成投资6 621亿元,同比增长43.7%;电网工程完成投资3 731亿元,同比增长6.3%;发电装机容量约28.1亿kW·h,同比增长12.6%。交通运输行业,2023年1—10月,中国乘用车在稳增长、促销费的政策拉动下,实现较快增长,产销达到2 401.6万辆和2 396.7万辆,同比分别增长48.0%和9.1%。建筑业,2023年全国房地产开发投资9.5万亿元,同比下降9.3%。总体来看,2023年国内精铜消费整体向好,但各行业情况有所分化。受益于风、光等可再生能源发电、电网升级以及新能源汽车的蓬勃发展,电力行业和交通运输行业的铜消费继续保持增长趋势,但新能源汽车增速回落,交通运输行业用铜增速放缓。同时,受终端消费市场不景气,房地产行业和电子信息行业仍表现疲软;但受酷热天气影响,空调制冷行业用铜预计有较大增长。

2.5 进出口贸易

2023年,中国铜产品进出口贸易额有小幅下降,进出口贸易总额1 311.8亿美元,其中,进口贸易额1 221.3亿美元,同比下降1.3%;出口贸易额90.5亿美元,同比下降5.3%;贸易逆差1 130.8亿美元。

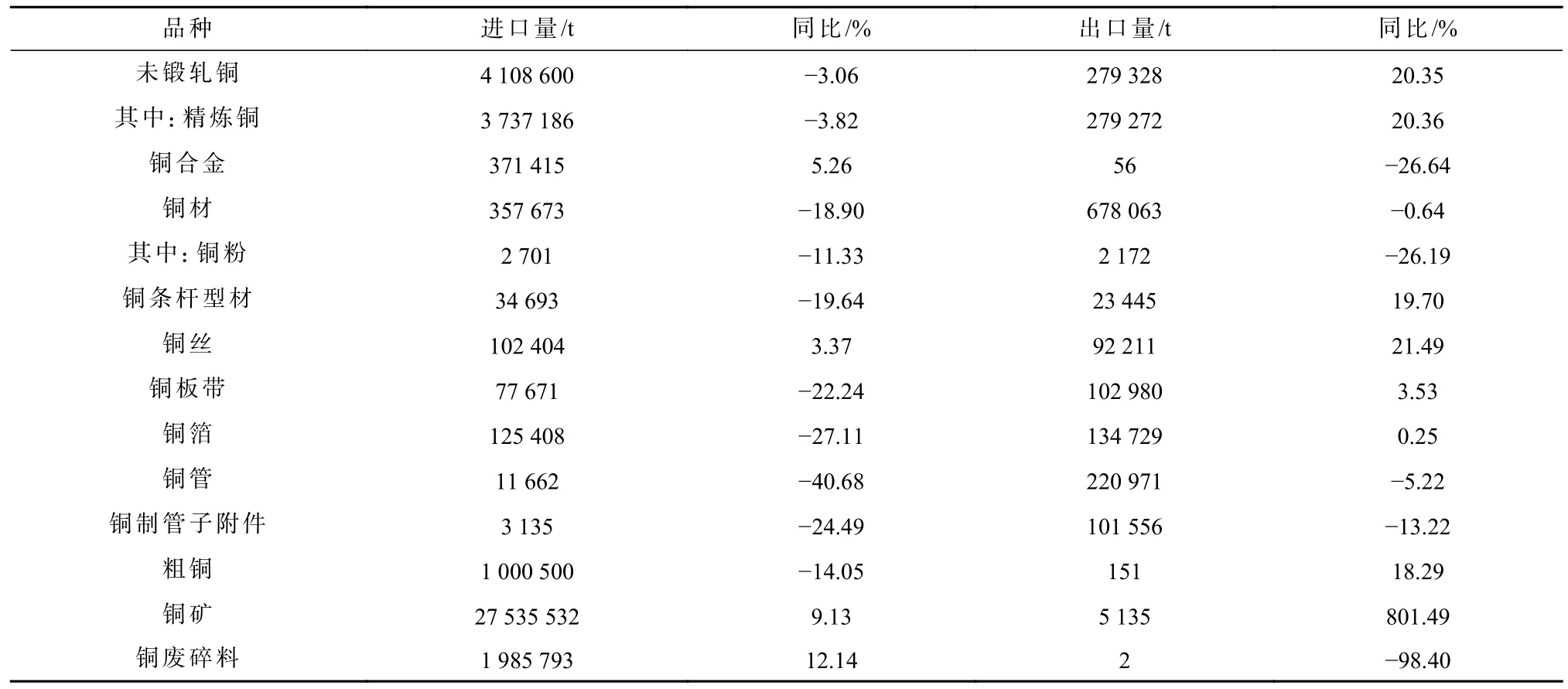

2023年,中国进口铜原料仍呈增长态势,但精炼铜、铜材和粗铜进口量均出现下降。根据海关总署统计数据,2023年中国进口精炼铜373.7万t,同比下降3.82%;进口粗铜100万t,同比下降14.05%;进口铜矿2 753.6万t,同比增长9.13%;进口铜废碎料198.6万t,同比增长12.14%。

根据海关总署统计数据,2023年精炼铜出口量同比增长20.36%,铜材出口量与2022年基本持平(表9)。

表9 2023年中国铜产品进出口情况变化Table 9 Changes of the import and export situation of copper products in China in 2023

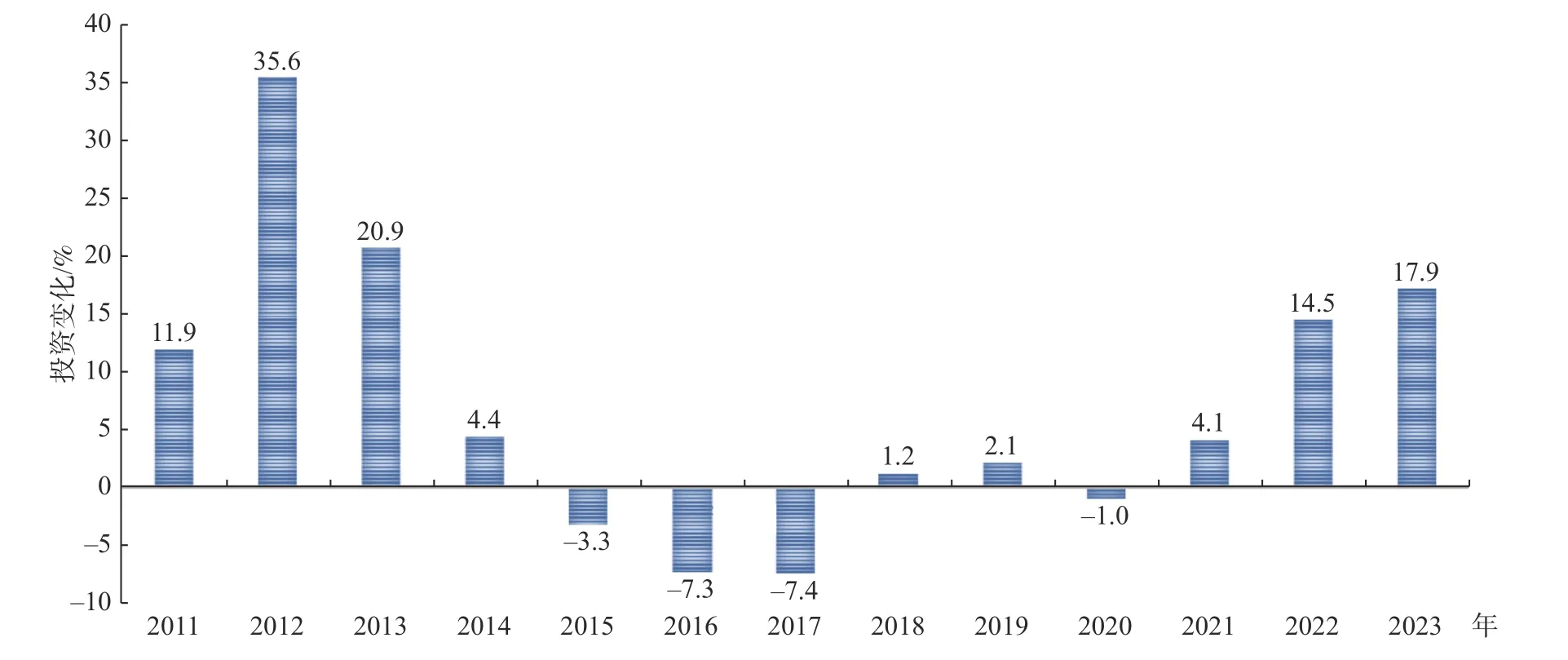

2.6 投资情况

2023年中国有色金属工业固定资产投资同比增长17.3%,是自2013年以后最大增幅。其中,铜工业固定资产投资仅矿山投资有所增长,铜矿采选环节投资增长7.5%,铜冶炼环节投资下降3.6%,铜压延加工投资下降10.9%(图8)。

图8 2011—2023年中国有色金属工业固定资产投资变化Fig.8 Changes of fixed assets investment of nonferrous metals industry in China from 2011 to 2023

从铜矿采选方面来看,2023年主要建设的项目有西藏玉龙铜矿改扩建项目、驱龙铜矿的二期建设项目和中铜金龙铜矿前期建设项目等三个较大的项目,另外城门山铜矿三期扩建项目和武山铜矿三期扩建项目也在进行中;从铜冶炼方面来看,本轮铜冶炼产能增长进入了释放期,2023年建设的项目有广西南国铜业二期项目、中条山侯马冶炼厂改扩建项目、烟台国兴搬迁改造项目、铜陵有色新建项目等;从铜加工方面来看,在新能源、电子通信等高端产业的带动下,中国铜加工产业投资热情不减,投资方向依然集中在铜板带和铜箔生产线,铜管、铜杆在建项目均较少。

3 当前中国铜工业发展中需要关注的问题

3.1 原料供应仍以进口为主,对外依存度不断攀升

中国铜冶炼企业生产原料主要为原生矿铜和废杂铜,2023年矿产精炼铜和再生精炼铜占比分别为68.4%和31.6%,再生精炼铜占比较同期有较大涨幅。矿产精炼铜原料来源为国产铜矿、进口铜矿和进口粗铜,2023年国产铜矿产量出现下滑,海外铜矿生产基本平稳,进口铜矿继续保持增长;再生铜原料来源为国产废杂铜和进口废杂铜,近年来,国内再生铜产业稳步发展,再生铜产量持续稳步增长,进口再生铜原料也较为平稳,有效地弥补国内对铜精矿原料的依赖。从整体来看,原料供应以进口为主的状态很难改变,经测算,2023年中国进口铜金属含量(精炼铜、铜矿、粗铜和铜废碎料)超过1 300万t。矿产资源对外依存度逐年攀升,从2012年60%到2023年的80%,预计未来几年铜精矿对外依存度还将进一步提升(图9)。

图9 2011—2023年中国铜冶炼原料结构Fig.9 Changes of the structure of raw materials for copper smelting in China from 2011 to 2023

3.2 产能无序扩张,部分领域投资过热

冶炼产能增长过快、加工产业中低端产能过剩、同质化恶性竞争,一直是铜行业的难点痛点,各省份和企业间相互攀比,部分领域冶炼和加工产能已趋于过剩[6]。目前,国内在建和拟建铜冶炼产能规模远超历次扩产高峰,在建计划的产能达到了300多万t。因此,资源保障能力与冶炼规模不匹配已经成为困扰铜产业高质量发展的核心问题。冶炼产能迅速扩张的同时,铜精矿加工费走低和下游硫酸市场饱和都将给企业的经营带来重大挑战。另外,电解铜箔的竞相投资问题也十分突出,根据统计数据,2023年国内在建产能超过百万t,虽然有效保障了我国在新能源领域的领先地位,但电解铜箔行业的经营环境由此发生了重大转变,产能利用率和加工费已经出现了大幅下滑,部分企业甚至已经出现亏损。不难看出,规模的无节制扩张不一定能带来更丰厚的效益。

3.3 缺乏国际化大型矿业公司,未占据铜价值链的核心环节

中国是全球最大的铜冶炼产品和加工产品生产国,铜产业规模高居全球首位,但在国际市场上,我国企业布局较晚,资源控制程度有限,与国际矿业公司尚有不小差距。21世纪以来,铜产业价值链长期集中于铜矿开采环节,下游冶炼和加工环节利润微薄,而我国铜企业多集中于冶炼和加工环节,未能占据铜价值链核心环节,导致总体盈利能力偏低。

4 中国铜工业发展建议

当前中国正处于工业化后期和城镇化中后期阶段,全球最大的制造业体量和巨大的人口基数使得中国对铜的消费量还将持续处于高位,这对铜工业强国建设和确保材料的稳定安全供给提出了更高要求。

4.1 聚焦高质量发展,坚持铜产业供给侧结构性改革主线不动摇

二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务。中国铜工业必须完整、准确、全面贯彻新发展理念,立足新发展阶段、以推进高质量发展为主题,加强行业自律,严控铜冶炼产能盲目扩张,引导电解铜箔产能匹配下游需求发展,着力构建铜行业新发展格局。要加快推进资产整合,鼓励企业通过产业间、上下游兼并重组、资产整合、混改等多种方式整合,继续提升铜产业集中度,培育产业链链长,增强骨干企业实力和抗风险能力。

4.2 不断夯实资源基础,提升产业链供应链韧性和安全水平

二十大报告提出,要在关系安全发展的领域加快补齐短板,提升战略性资源供应保障能力。铜资源供应的安全与稳定是产业发展基础,要不断加大国内资源勘查和现有矿山深边部找矿力度,以新一轮找矿突破战略行动为契机,推动铜矿资源增储上产,提升自给能力;加强再生铜资源综合回收利用,完善回收体系和税收体系,提升循环利用水平[6];继续“走出去”开发海外铜资源,广泛开展国际合作,优化产业布局,充分利用两个市场两种资源,不断提升铜供应链的韧性和安全保障能力。

4.3 强化产业协同耦合,构建区域循环利用绿色生态产业圈

铜行业要深刻领会二十大报告提出的加快推动产业结构调整优化,推进各类资源节约集约利用精神,加快原生矿铜与再生铜协调发展、铜与铅锌冶炼渣和烟灰等协同处置、铜冶炼与硫磷化工、建材互补发展,实现跨品种、跨产业耦合,实现资源能源梯级综合利用,构建绿色低碳循环生态产业发展模式。

4.4 坚持创新驱动不动摇,形成铜行业高端发展新动能

坚决贯彻落实二十大报告提出的加快先进适用技术研发和推广应用要求,围绕碳达峰、资源高效利用、绿色低碳工艺、全产业链降本增效,开展技术创新和科技合作,将铜行业高质量发展推上新台阶。积极以数字化、智能化技术提高生产运营中能源和资源利用效率,整体能效水平明显提升。围绕新能源汽车、可再生能源发电、新一代信息技术、航空航天、节能降碳等领域,加强铜基新材料的科创研发,满足战略新兴产业对铜材的需求。

猜你喜欢

矿山安全信息(2022年40期)2022-04-07

今日农业(2021年14期)2021-11-25

石油与天然气地质(2021年1期)2021-02-22

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年2期)2020-12-28

今日农业(2020年20期)2020-11-26

中国果业信息(2019年10期)2019-11-13

中华建设(2019年8期)2019-09-25

聚氯乙烯(2018年9期)2018-02-18