基于ARIMA-LSTM 的企业财务长期变化趋势预测算法

2024-03-08 10:07杨静,刘炯

湖北文理学院学报 2024年2期

杨 静,刘 炯

(宣城职业技术学院 信息与财经学院,安徽 宣城 242000)

全球市场经济发展快速而复杂,受到各种内外部因素的影响。企业财务长期变化趋势的预测能够帮助企业根据不同的经济环境作出适应性调整,提高经营效率和竞争力。随着信息技术的迅猛发展,企业财务信息获得的渠道越来越广泛,预测企业财务长期变化趋势需要处理和分析大量的财务数据及各种类型的财务信息,如会计报表[1]、财务指标[2]等,可通过建立模型和设计算法,帮助企业进行综合分析和风险预测。目前,相关研究已取得一些进展,部分研究人员致力于改进和创新财务预测模型和方法,以更好地解决企业长期变化趋势预测问题。李珊珊等[3]提出基于粗糙集的企业财务变化趋势预测方法,针对企业财务金融数据的含噪、非线性与非平稳性的特点,利用粗糙集滤除财务冗余数据,根据各个变量之间的关联性生成一组决策规则,结合时间加权实现财务长期趋势预测。该方法考虑了企业财务数据特点,能够处理含噪、非线性和非平稳性等问题,提高财务预测的准确性;通过粗糙集方法滤除冗余信息,可以减少噪声数据对预测结果的影响,提高预测模型的鲁棒性;结合时间加权调整能够适应财务数据的变化趋势,使预测结果更加贴近实际情况。但是,该方法需要清洗和处理大量的财务数据,对数据质量要求较高,数据量较小或质量较差时会影响预测结果。所以,该方法适合在综合考虑不同变量之间的关系和影响因素环境下使用。李珊珊等[4]利用小波支持向量机对企业财务进行长期预测,通过小波变换与神经网络结合的方式提取财务预测指标特征向量,并对提取向量降维处理,利用支持向量机得到最优解,实现对企业财务运行状况的预测。该方法结合小波变换和神经网络,可更好地提取和表示财务数据的特征信息,通过降维处理可以减少数据维度、提高计算效率,避免过拟合问题。并且,支持向量机作为一种强大的分类器,具有较好的适应性和泛化能力。但是,该方法的特征提取参数选择和小波基选择等可能影响预测结果,而且支持向量机对于大规模数据集训练和计算的要求较高。所以,该方法适合在周期性特征明显且财务数据时频特征变化较大环境下使用。部分研究人员开展了相关研究和实践,为企业提供财务长期变化趋势预测的咨询和服务。王晓梅等[5]以灰色GM(1,1)预测模型为依据,提出企业业务收入和净利润预测方法,以采集2011—2020 年不同企业业务数据为基础,利用灰导数与灰微分方程对业务数据作离散处理,帮助企业预测主营业务收入和净利润发展趋势。该方法一般应用于中小样本数据预测,尤其是在数据量较小、趋势不明确或非线性情况下,能够提供较为准确的预测结果。灰度化和GM(1,1)模型可以更好地处理不完整、紧缺或低质量数据。但是,GM(1,1)模型是基于数据发展趋势的预测,对于具有明显周期性或不稳定的数据,预测效果可能不佳。所以,该方法适合数据量较小、信息相对不完整的中小型企业财务指标预测。Liu G 等[6]采用双链量子遗传算法对股票市场波动预测,经调整模型的学习速率,实现有效的股票市场行为预测。通过对6 只股票市场收盘价格的预测验证,证明了它的有效性。但是由于验证数据集较少,可能存在不适合数据量较大、数据类型较为丰富的业务预测问题。

ARIMA(Autoregressive Integrated Moving Average,差分整合自回归移动平均)模型是一种统计预测模型,可以利用过去和现在的数值结果,实现预测未来值走向的目的[7]。Ma L 等[8]将该模型引入到智能电表故障率的预测中,并分析了所构建模型的可靠性。将自适应高斯遗传算法自回归综合移动平均和比例相结合,优化ARIMA 的阶数,建立模型。最终使用ARIMA 模型对基本误差进行预测,分析其可靠性。实验发现,在小样本数据集条件下,所设计的模型具有较高的适应性。LSTM(Long Short Term Memory,长短期记忆)神经网络是一种递归神经网络[9],通过时间序列捕获更长的依赖关系,利用多个门提高神经网络参数调整速率,缩小神经网络参数调整幅度,能够有效避免矫枉过正[10]。贺毅岳等[11]使用LSTM 预测方法实现股市指数日内交易量分布预测。通过构建本征模态函数,进行去噪与重构处理,完成预测模型的构建。采用M-LSTM,ARIMA 和向量回归方法,预测日内交易量分布。实验发现,M-LSTM预测误差更小、更具预测优势。姚远等[12]将HP 滤波(Hodrick-Prescott Filter)和LSTM 神经网络模型相融合,构建了股指价格预测模型。通过学习长期趋势和短期波动序列特征,实现股指价格时间序列的账期趋势和短期波动的预测,实验发现该方法的整体预测精度较高。鉴于企业财务数据统计过程中业务收入与利润数据具有数据数量大、数据类型多、财务指标异构等特点,提出了一种基于ARIMA-LSTM的企业财务长期变化趋势预测算法,以下试就所提出的方法展开必要的讨论。

1 企业财务长期变化趋势预测方法

1.1 ARIMA-LSTM 模型整体框架设计

企业财务数据包括不同种类数据、数据规模较大,因此设计ARIMA-LSTM 模型,首先通过ARIMA 模型获取影响企业财务数据平稳性因素特征,根据特征参数计算残差数据,将原始数据中非线性特征数据隐藏处理,避免非线性数据对整体数据产生干扰;其次构建LSTM 模型,将隐藏处理后的残差数据输入该模型中,利用LSTM 模型修正处理残差数据,最终以ARIMA 模型和LSTM 模型融合的形式完成企业财务长期变化趋势预测[13-15]并获取对应的预测结果。ARIMA-LSTM 模型框架如图1 所示。

图1 企业财务长期变化趋势预测示意图

1.2 基于ARIMA 模型的财务隐藏数据处理

ARIMA 模型包括自回归(AR)过程和移动平均(MA)过程,以时间序列的方式完成数据预处理。构建应用于企业财务长期变化趋势预测的ARIMA 算法模型,要求企业财务数据具有平稳性。但企业财务数据在实际采集处理过程中,容易受到债偿能力、盈利能力、运营能力、发展能力等因素的影响,进而导致获取的企业资产负债率、净资产收益率、固定资产成新率等存在不平稳的情况。通过加入差分变换方法,解决随机扰动,完成序列平稳化处理,进而提高企业财务数据的平稳性,ARIMA 模型平稳性验证表达式为:

式(1)中,ε为随机扰动项,θ(B)为财务时间序列; 为自回归多项式,d为移动平均多项式。在验证了模型平稳性以及滤除随机扰动后,需要对模型进行定阶获取企业财务数据的线性特征。利用自相关函数和偏自相关函数明确模型参数大致取值范围,列出所有取值组合,选取最优组合数值,保证ARIMA模型最优[16]。在参数估计阶段,以信息准则定阶,根据最小数值结果调整ARIMA 模型结构,使经济变量、财务专家分析、技术指标等参数达到最优组合适度,进而增加ARIMA 模型的拟合能力。模型中存在一定的残差数据,以平稳性因素特征为依据计算模型残差数据:

式(2)中,k为参数个数,n为取样数量,L为极大似然函数值。残差数据处理后,需要验证模型的拟合程度,以白噪声为验证依据,当拟合所得残差为白噪声,证明该模型能够较好地拟合财务时间序列。利用时间序列二阶差分方程序列,将财务时间序列数据中的非线性特征进行隐藏处理,以此避免非线性数据对财务数据预测产生干扰,具体表达式为:

式(3)中,αm为波动幅度,Xt为时间序列变量方差,m为噪声数据数量。

ARIMA 算法模型构建过程如图2 所示。

图2 ARIMA 算法模型过程示意图

1.3 基于LSTM 模型的残差数据修正

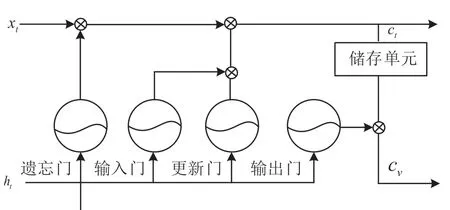

在获取财务隐藏数据的基础上,利用LSTM 模型将隐藏处理后的残差数据输入该模型中,完成数据修正。具体LSTM 隐藏层网络结构图如图3 所示。

图3 LSTM 神经网络记忆单元结构示意图

由图3 可知,LSTM 神经网络属于递归神经网络,包含遗忘门、输入门、更新门、输出门和储存单元。其中,xt为模型训练过程中的企业财务预测指标参数,ht为模型迭代过程中产生的因素信息,ct为上一个时期的总资产周转结果状态,cv为资产学习结果状态。

LSTM 神经网络通过遗忘门优化梯度传播过程中的反馈误差功能,以输入门多次迭代的方式修正残差数据,利用更新门更新计算状态,由输出门控制输出有效信息,以此提高神经网络收敛性。根据LSTM 结构,由逻辑函数(S 型函数)获取单元状态向量,完成神经元状态激活,具体表达式为:

式(4)中,ft为遗忘门计算结果,it为输入门数据采集结果,Wxc为神经网络权重系数,Wkc为记忆模块权重系数;bt为神经元偏置。LSTM 神经网络输入门对不同类型的财务数据进行计算,判定其是否激活,具体表达式为:

式(5)中,s为输入门输入前一时刻的残差数据,σ为偏置梯度。当it≤0 时,在LSTM 神经网络中剔除数据,在当it>0 时,数据将进入更新门进行记忆单元计算,并结合动态控制在输出门完成结果输出。更新门计算公式为:

式(6)中,zt为所有时刻上的损失函数总和,rt为隐藏向量。将更新门计算结果传递至输出门,根据输出门的加权影响,完成LSTM 神经网络的残差数据修正输出。

1.4 基于模型融合的财务长期变化趋势预测

通过构建ARIMA 模型和LSTM 模型的组合模型,获取响应时间的财务预测指标数据,滤除非线性规律数据,在ARIMA 模型中完成财务时间序列特征提取,在LSTM 模型中完成残差数据处理。最终以结果叠加的方式,获取企业财务长期变化趋势预测结果,以解决大容量、多维数据的预测。非线性成分残差数学表达式为:

式(7)中,lt为企业财务各个要素的关联度指标;Ut为ARIMA 模型的预测值。在得到et后,利用LSTM 模型对企业财务长期变化趋势建模,获取财务变化预测值,具体表达式为:

式(8)中,f()为LSTM 模型建立的关系函数;v为限制变量。最后,将Ut和Ft相加,获取企业财务长期变化趋势预测结果。如式(9):

为了确保组合模型的收敛性,需要结合迭代预测的方法,对企业财务长期变化趋势预测结果进行下一刻财务时间序列值预测,以此完成未来每个时刻的财务长期变化趋势预测。

2 实验验证

为了验证基于ARIMA-LSTM 的企业财务长期变化趋势预测算法的有效性,选取了文献[4]方法和文献[5]方法对比实验。选择某上市公司可公开的2019—2021 年间的部分财务数据作为测试内容,其中包含资产负债率、固定资产周转率、业务毛利率、产权比率和业务利润率等数据。所有财务数据均来源于网易财经①https://money.163.com/stock/。

2.1 预测准确性测试分析

选择3 000 个财务数据作为预测总量,本文所提方法、文献[4]方法、文献[5]方法的预测准确性,结果如表1 所示。

表1 不同方法的企业财务长期变化趋势预测结果

由表1 可以看出,与文献[4]方法和文献[5]方法相比,本文所提方法在企业财务长期变化趋势预测过程中准确性更高。这是因为本文方法是根据LSTM 结构,以逻辑函数激活神经元状态,进而提升了预测精度。由此说明本文所提方法具有较强的实时性,更适合企业制定未来发展规划,为企业决策提供财务依据。

2.2 拟合性能测试分析

拟合性能测试能够有效验证模型训练集的表现效果,当训练集效果越优,则模型复杂程度较高,且能够有效学习规律。模型的拟合程度分为拟合、欠拟合、过拟合三种形式,拟合表明模型处于最优效果,欠拟合表明模型具有较高的误差,过拟合表明模型复杂度高于实际问题,无法在测试集上具有良好的表现。以文献[4]方法和文献[5]方法为对照,检验所提方法的拟合,测试结果如图4 所示。

图4 3 种方法拟合结果示意图

分析图4 可知,本文所提方法为拟合状态,模型具有较好的计算算力,能够稳定输出数据,准确预测正样本。这是因为本文所提方法构建了组合模型,进而提升了模型的泛化能力和收敛效果。而文献[4]方法欠拟合,文献[5]方法过拟合,因此无法高效获取预测结果。由此表明,所提方法具有较好的适用性。

3 结语

文章设计了一种基于ARIMA-LSTM 的企业财务长期变化趋势预测算法。实验证明,组合模型可以取得比单一模型更好的效果,预测企业财务变化趋势准确性较高,拟合性能更优。由于影响企业财务变化的因素较多,预测结果会有一定的随机性,所以该模型需要进一步调优参数。通过蒙特卡洛模拟方法对ARIMA 模型阶数和LSTM 模型的神经元个数、层数等参数进行随机搜索,从参数空间随机采样,多次运行模型并比较结果,评估每个参数组合的性能,选择最佳参数组合。经此,使模型更好地适应企业的各种财务数据,提高预测结果准确性,为企业决策提供可靠的参考依据。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

现代经济信息(2020年34期)2020-06-08

自动化学报(2019年6期)2019-07-23

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14