共同机构投资者与企业财务风险衍化

2024-03-28 07:05盛灵王新光

商业研究 2024年1期

关键词:代理成本

盛灵 王新光

摘 要:在企业财务风险衍化趋势愈发明显的背景下,共同机构投资者作为资本市场上企业间的经济关联,其能否在持股企业中发挥作为生产要素的积极作用暂无定论。本文以2008—2021年中国沪深A股上市企业为样本,提出了协同治理假说与私利合谋假说,系统考察了共同机构投资者对企业财务风险衍化的影响。实证结果表明,共同机构投资者对企业财务风险衍化具有显著的抑制作用,支持了协同治理假说。作用机制检验发现,共同机构投资者通过代理冲突缓解抑制了财务风险衍化。异质性分析表明,市场化水平、环境不确定性以及CEO所有权均会对共同机构投资者对企业财务风险衍化的影响产生异质性效果。

关键词:共同机构投资者;财务风险衍化;代理成本

中图分类号:F83248;F275 文献标识码:A 文章编号:1001-148X(2024)01-0103-08

收稿日期:2023-05-10

作者简介:盛灵(1984—),男,江苏南京人,博士研究生,研究方向:社会经济统计;王新光(1996—),男,山东聊城人,博士研究生,研究方向:公司金融、企业管理。

基金项目:国家哲学社会科学基金资助项目,项目编号:20BGL139。

一、引 言

伴随着机构投资者的持股数量的增加与持股行业的集中,机构投资者通常在同一行业的多家企业中持有大量股份,形成了共同机构投资者。以美国为例,标准普尔500指数成份股企业所拥有的共同机构投资者数量从1990年的17%增长到2015年的81%。现有研究关于共同机构投资者在企业发展中所扮演的角色存在激烈辩驳,甚至在同一种情境下不同学者得出大相径庭的结论,引人深思,比如共同机构投资者在盈余管理的经济后果[1-2]。那么,共同机构投资者对企业会产生什么样的影响,回答这一问题对理解共同机构投资者与企业的互动关系具有重要意义。

在经济微观层面,很多企业由于外部复杂形势的冲击在资金运作上经历了前所未有的困难阶段。外部不断增长的不确定性,使得很多企业财务状况逐步向危机衍化,甚至出现财务困境。财务风险是动态的,为企业决策带来了诸多不确定因素。那么,共同机构投资者在企业财务风险衍化的过程中扮演着何种角色?一方面,共同机构投资者可能为了实现组合投资的价值最大化,在私利合谋动机下进一步掏空企业,加剧企业财务风险衍化程度;另一方面,共同机构投资者凭借其所有权优势可以更好地监督企业财务决策,并且为企业发展建立更便捷的资源通道,抑制企业财务风险衍化程度。

基于此,本文試图从共同机构投资者的视角探究企业财务风险衍化的现象,边际贡献主要有以下三点:(1)本文为全面认识共同机构投资者与企业的互动关系提供了新的证据支持。本文从机构投资者持股同行业多家企业产生的关联效应出发,从协同治理与私利合谋两个竞争性角度分别进行了逻辑推演。实证结果为共同机构投资者作为生产要素所发挥的积极作用提供了证据,拓展并深化了共同机构投资者经济后果领域的文献。(2)本文基于“基准分析—机制分析—异质性检验”的研究框架,从代理冲突缓解维度基于“代理成本”的渠道进行分析,打开了共同机构投资者与企业财务风险衍化之间的机制“黑箱”。(3)本文从宏观层面、组织层面与管理者层面的差异化特征,识别并检验了市场化水平、环境不确定性与CEO所有权的异质性作用,拓展了边界机制研究。

二、理论分析与研究假说

(一)协同治理假说

一方面,共同机构投资者可以通过积极监督管理层的行为,完善企业内部治理机制与监督体系,从企业内部干预财务风险衍化趋势。现有研究表明,管理者短视行为会阻碍企业发展,扭曲企业资产配置[3]。资产配置扭曲无疑会加剧财务风险衍化。在单个企业的监管中,共同机构投资者可以凭借话语权拒绝通过股东议案、罢免不称职的管理者或者监控企业资产配置决策积极履行监督职责,表明严格的监督立场[4],避免因管理者过度投融资行为加剧企业财务风险衍化程度,帮助持股企业在内部健全有效财务管理机制。此外,同行业企业在经营战略和投融资行为方面具有经济共性,表现出相似的资本结构、股权结构和财务风险状况,因此持股同一行业的企业可以有效缓解企业间信息不对称和逆向选择等问题。共同机构投资者在一家持股企业的监督经验可以更容易迁移到其余持股企业,其产生的规模经济和成本削减会使监督效果会更加明显[5]。因此根据形成的规模效应,共同机构投资者可以更好地监督企业投融资行为,提升监督效率,避免因管理层机会主义行为而加重企业的财务风险衍化趋势。

另一方面,共同机构投资者在关联企业之间建立起以信息交互与资源传输为主要功能的协同网络,编排企业资源,有效应对外部环境的不确定性给企业带来的财务风险。在资源理论视角下,资源编排理论补充了资源基础理论,强调资源和能力在塑造竞争优势方面的协同作用。共同机构投资者为企业进行资源编排主要包括资源组合的构建、组合资源形成能力和利用能力创造价值三个阶段[6]。第一,资源的构建。逆向选择作为限制企业获得融资的重要原因,共同机构投资者的存在减轻了资本提供者对这一问题的担忧。共同机构投资者可以为企业争取更多的融资机会,降低交易成本,合理进行金融资源配置[7],为缓解企业财务风险衍化提供了资源基础。第二,资源的组合。共同机构投资者作为关联企业的关键信息枢纽,既可以参与企业治理获取更多价值性信息,又可以凭借积累的行业发展经验通过非正式的信息网络渠道为关联企业提供行业前沿信息和低风险的优质资源组合方案。第三,资源的利用。资源只是抑制财务风险衍化的必要条件,资源和价值创造之间转化过程才是抑制财务风险衍化的重要环节。共同机构投资者可以通过协同发展网络为企业的资源组合寻求财务风险低的价值投资机会,为企业的资源安排提供合理方向从而实现价值创造,占据竞争主动权的同时抑制企业的财务风险衍化趋势。

综合以上分析,本文提出协同治理假说:

H1a:共同机构投资者抑制了企业财务风险衍化。

(二)私利合谋假说

当机构投资者在具有竞争关系的企业中同时持股时,其目标函数不再局限于单个企业的价值最大化,而是投资组合内所有企业的整体价值最大化[8]。这可能会导致产品市场竞争的减少以及福利净损失[9]。在投资组合内所有企业的整体价值最大化的目标下,共同机构投资者有动机与管理者私利默契合谋,减少行业内的竞争或者干涉企业竞争路径选择[10]。共同机构投资者为达到垄断效应,会增加与管理者合谋的可能或是私有信息的滥用,损害企业长远利益价值,加剧企业财务风险衍化。

第一,共同机构投资者与管理者的默契合谋使得管理者可以获取更大的投融资自由,注重赚取短期利益而牺牲企业长期利益,冲击企业现有健康财务体系,加速企业财务风险衍化进程。同时,在缺乏监管压力的情况下,管理者的投融资决策会产生非结构性偏误,出现过度投资或投资不足[11],对企业资本结构造成负面影响。第二,在经营环境不确定的情况下,高昂的信息获取成本与较低的信息质量使得企业在同行业间难以获取信息优势。共同机构投资者凭借所有权长期在多家同行业关联企业经营决策中私有信息的获取,在持股企业间降低信息壁垒,帮助管理者利用信息壁垒获得短期竞争优势,产生过度的投融资行为,进而加剧财务风险的衍化。

综合以上分析,本文提出私利合谋假说:

H1b:共同机构投资者加剧了企业财务风险衍化。

三、研究设计

(一)样本筛择与数据来源

本文样本选取2008—2021年中国沪深A股上市企业数据。处理过程如下:(1)剔除仅存在一个企业的行业;(2)剔除金融行业样本;(3)剔除ST、*ST和PT的企业;(4)剔除相关数据缺失的企业;(5)为消除极端值的影响,本文对所有连续变量进行上下1%缩尾处理。数据来源于CSMAR数据库与Wind数据库。

(二)计量模型

本文的基准回归模型如下:

FDit=β0+β1COit+βCVsit+Ind+Year+ε(1)

其中,FD为上市企业财务风险衍化程度;CO为共同机构投资者情况;CVs表示本文的控制变量;i、t分别表示企业与时间。另外,本文同时控制了时间固定效应(Year)和行业固定效应(Ind),并采用稳健标准误缓解异方差问题。ε为模型随机扰动项。

(三)变量定义

1被解释变量

借鉴王诗雨等[12]的研究,采用Merton DD模型测量财务风险衍化程度。Merton DD模型有两个重要假設:一是企业在T时期内仅有一项到期负债;二是企业价值符合标准的指数布朗运动(GBM),也即满足如式(2)所示的随机微分方程,其中μ为资产预期收益率,σV为企业价值波动率,dW是一个标准Wiener过程。

dV=μVd1+σVVdW(2)

基于以上两个假设的情境,利用Black-Scholes-Merton公式计算企业权益价值:

E=VNd1-e-rTFNd2(3)

d1=lnVF+r+05σ2VTσVT(4)

d2=d1-σVT(5)

在公式(3)中,E指的是企业权益的市场价值,F为企业财务困境的临界点,等于企业负债的账面价值,无风险利率记作r,累计标准正态分布函数记作N(d),(4)式与(5)式分别给出了d1与d2的计算方法。企业的价值波动程度相关于权益,在Merton情境下,权益价值可以记为时间与企业价值的函数,服从于伊藤引理,如式(6)所示:

σE=VEEVσV(6)

式(6)左端即为权益价值的波动性。

结合Black-Scholes-Merton公式、EV=Nd1,式(6)可以写成:

σE=Nd1VEσV(7)

借鉴Bharath等[13]的研究,对各个参数进行赋值,代入Merton的距离计算公式得:

Merton DD=lnVF+μ-1/2σ2VTσVT(8)

此外,为了使结果更具有可读性,最终将财务风险衍化定义为Merton DD的相反数FD。

2解释变量

借鉴已有研究[1],本文首先从季度层面上计算每家上市企业持股比例不低于5%的大股东个数;其次,计算每家上市企业的大股东在同行业其他企业仍为大股东的个数;最后,对上述共同机构投资者数目取年度均值加1后进行对数化处理,最终得到共同机构投资者指标CO。

3控制变量

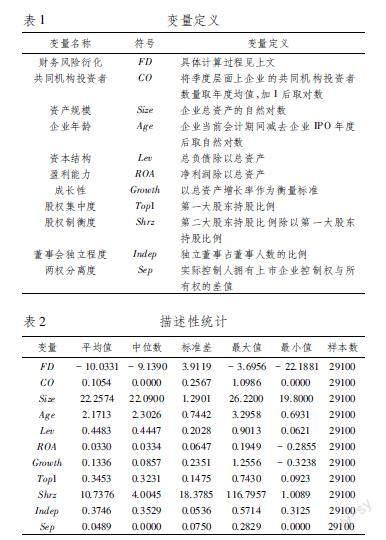

参考已有研究,为提高研究精度,本文从企业特征、治理特征选取控制变量。具体变量定义见表1。

四、实证结果分析

(一)描述性统计

描述性统计结果见表2。财务风险衍化(FD)平均值为-100331,最小值为-221881,最大值为-36956,说明样本中不同企业财务风险衍化程度呈现出较大差距。共同机构投资者(CO)的平均值为01054,最大值与最小值差距为10985,表明共同机构投资者普遍存在但是个别企业差距明显。其余变量各个指标均分布于可接受范围。

(二)基准回归

本文采取递进式回归策略,相关结果均列示于表3。模型(1)仅控制了行业固定效应以及时间固定效应,共同机构投资者(CO)回归系数为-09282,且在1%的统计水平上显著,初步验证了协同治理假说。模型(2)在模型(1)的基础上纳入控制变量集合,共同机构投资者(CO)回归系数为-02902,相较于模型(1)的回归系数其绝对值有所降低但显著性未发生改变,其原因可能是控制变量集合在纳入模型(1)后,部分影响企业财务风险衍化的企业特征因素被吸收所致。这意味着,在控制一系列企业特征等方面的变量后,共同机构投资者(CO)与企业财务风险衍化(FD)呈现显著的负相关关系,支持了协同治理假说,假设H1a得到实证结果支持。

五、内生性检验与稳健性分析

(一)内生性检验

1 PSM检验

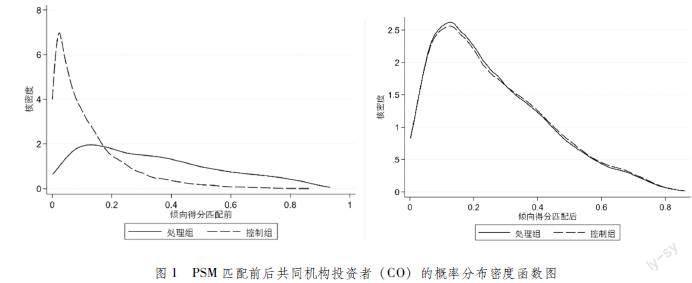

本文采用倾向得分匹配法(下文简称PSM)使用一对一最近邻匹配进行检验。首先,根据企业是否具有共同机构投资者设置虚拟变量CO_D,若企业当年拥有共同机构投资者则CO_D取值为1,否则取值为0。其次,选取资本结构、资产规模、成长性、企业年龄、盈利波动率、机构投资者持股、现金流作为协变量。除前文已定义变量外,盈利波动率利用息税前利润除以总资产的三年波动率衡量;机构投资者持股利用年末机构投资者持股数除以年末流通股数衡量;现金流利用经营活动产生的现金流量净额除以总资产衡量。再次,本文绘制了概率分布密度函数图,如图1所示。观察图1可知,使用一对一最近邻匹配前处理组与控制组倾向得分值的核密度曲线存在较大差异,在匹配后处理组与控制组样本的核密度曲线分布形态高度接近。此外,本文还计算了t统计量和标准偏差的变化,基本满足了均衡性假设。限于篇幅,相关结果留存备索。重新回归的结果列示于表4第(1)列。根据结果可知,匹配样本即使有所改变,CO的估计系数仍在1%的水平上显著为负,该结果表明本文结论具有一定的稳健性。

2Heckman二阶段回归

本文借鉴潘越等[11]的做法,在Heckman第一阶段中,构造Probit回归模型,计算出逆米尔斯比率(IM),用来检验上一期的上市企业特征变量是否会影响其拥有共同机构投资者。具体的Probit模型如下:

CO_Dit=δ0+δ1LCvsit+μit(9)

根据企业是否具有共同机构投资者设置虚拟变量CO_D。LCVs为一组企业特征的滞后变量,包含资产规模的滞后项、企业年龄的滞后项、资本结构的滞后项、盈利能力的滞后项、成长性的滞后项、股权集中度的滞后项、股权制衡度的滞后项、董事会独立程度的滞后项、两权分离度的滞后项。第二阶段,将第一阶段的回归结果计算出的逆米尔斯比率(IM)纳入控制变量集合并置于基准回归模型中重新拟合。回归结果列示于表4第(2)列,IM的系数于1%的水平上为正,说明共同机构投资者样本的分布偏差客观存在,从而考虑样本自选择偏误是必要的。另外,观察回归结果可知,CO的系数在1%的水平上显著为负,与本文基准回归结果无显著差异。

3滞后处理

为了解决共同机构投资者与财务风险之间可能存在的反向因果问题,本文借鉴王新光等[14]的做法,将解释变量与所有控制变量一阶滞后。结果列示于表4第(3)列,共同机构投资者的一阶滞后项LCO的系数为-03072,在1%的水平上显著,并且其余结果未发生显著变化。

(二)稳健性分析

1更换被解释变量的测量方式

借鉴张金清等[15]的研究,本文联立公式(3)和(6),利用Matlab软件迭代算法算出未知量V和σV,其余参数赋值与前文一致。然后利用式(10)所示的KMV模型,计算得到财务风险FD_K。

FD_K=V-FV×σV(10)

将替换后的被解释变量FD_K与原有解释变量与控制变量再次回归。结果列示于表5第(1)列。CO的系数为-02801,在1%的水平上显著为负,表明在更换被解释变量的测量方法后本文的主要结论依旧稳健。

2更换解释变量的测量方式

首先,本文将CO_D与原有被解释变量与控制变量重新进行回归,结果列示于表5第(2)列。CO_D在1%的水平上显著为负,表明在更换解释变量的测量方法后本文的主要结论依旧稳健。此外,本文借鉴将持股比例10%以上的界定为大股东按照原有方法重新计算共同机构投资者CO1,结果列示于表5第(3)列。CO1的系数在1%的水平上显著为负,通过了稳健性检验。

3安慰剂检验

本文借鉴Cornaggia等[16]的做法,将样本集中CO变量全部提取,再无放回地随机分配到各观测值中,最后利用基准模型再次回归。若共同机构投资者与企业财务风险衍化之间确系存在安慰剂效应,则随机匹配后的CO应仍与FD呈现出负向显著关系。结果列示于表5第(4)列。CO的系数为00562且不显著,排除了安慰剂效应。

4控制行业的年度趋势

为进一步控制行业周期性与产业政策等的影响,借鉴现有研究[17],本文使用高阶联合固定效应模型进一步控制行业的年度趋势。结果列示于表5第(5)列,CO的系数依然显著为负,说明在考虑了产业政策、行业周期等因素影响后,共同机构投资者在企业财务风险衍化中所发挥的协同治理效应依然存在。

六、机制分析

機构投资者有动机和能力对企业生产经营活动进行监督,减少管理层寻求私利的行为,缓解第一类代理冲突[18]。共同机构投资者可以通过监测和控制管理团队作出的战略决策来帮助企业降低代理成本,进而抑制财务风险衍化趋势。由于管理费用率可以反映企业经营过程中的代理冲突,因此本文利用管理费用增长率(AC)测量代理冲突程度。为了验证上述机制,本文构建以下两个模型:

ACit=γ0+γ1COit+γCVsit+∑Industry+∑Year+εit(11)

FDit=λ0+λ1COit+λ2ACit+λCVsit+∑Industry+∑Year+εit(12)

回归结果列示于表6列(1)和列(2)。在列(1)中,CO的系数在1%的水平上显著为负,表明共同机构投资者缓解了代理冲突。列(2)结果中AC的系数上显著为正,CO的系数在1%的水平上显著为负值。这说明代理成本在共同机构投资者与企业财务风险衍化之间起到了部分中介作用,该结果支持了“共同机构投资者→代理成本→企业财务风险衍化”这条路径。

七、异质性分析

(一)宏观层面——市场化水平的影响

当企业处于市场化程度较低的环境中,其面临着较高的外部交易成本,先发优势和正外部性较低,加剧了财务风险衍化趋势。共同机构投资者通过资源编排与监督治理弥补了正式制度的缺位。这意味着在市场化程度较低的区域内,共同机构投资者能够对关联企业的权益保障、资源配置优化以及代理冲突缓解有着更为明显的作用,对财务风险衍化的抑制效果更显著。

为了验证这一猜想,本文利用王小鲁等[19]测算出的市场化水平(ML),并根据马连福等[20]的方法将指数延拓至2021年。将ML与交互项CO×ML代入基准回归模型中重新回归,结果列示于表7列(1)。CO×ML的系数在5%的水平上显著为正,验证了上述猜想。

(二)组织层面——环境不确定性的影响

当缺乏有关未来事件及其结果的信息,例如客户需求的改变、竞争对手和供应商行为的变化或技术发展时,就会产生环境不确定性[21]。环境不确定性的存在使得企业无法感知决策所需全部信息,给企业经营管理战略与决策的制定带来较大困难。环境不确定性越大,共同机构投资者在抑制企业财务风险衍化过程中产生的协同治理效应越会受到阻碍。因此,在低环境不确定的情况下,共同机构投资者对企业财务风险衍化的抑制作用越明显。

为验证上述猜想,借鉴申慧慧等[22]的研究,本文以企业中过去5年的销售收入数据为基础,运用式(13)估算各企业过去5年的非正常销售收入:

Sale=φ0+φ1Year+ε(13)

式(13)中的残差ε为非正常销售收入。基于此,计算企业过去5年ε的标准差,再除以企业过去5年销售收入的平均值,从而得到未经行业调整的环境不确定性。然后,利用未经行业调整的环境不确定性指标除以同一年度同一行业所有企业未经行业调整的环境不确定性的中位数,最终得到经过行业调整的环境不确定性(EU)。该数值越大,表明企业面临的环境不确定性越大。将EU、交互项CO×EU代入基准模型重新回归,结果列示于表7列(2)。CO×EU的系数在10%的水平上显著为正,上述猜想得到验证。

(三)微观层面——CEO所有权的影响

CEO所有权作为应对第一类委托代理冲突的制度设计之一,将CEO利益与股东利益相结合,缓解了委托人与代理人之间的利益冲突,也使得CEO有足够的动机使得股东财富最大化,减少了非效率投资行为发生的可能性。CEO拥有股权及其所赋予的经济权利时,更有可能减少谋取私利的行为,与企业共享利益、共担风险[23-24],更积极地利用共同机构投资者的协同发展网络为企业谋福利。综合以上分析,共同机构投资者抑制财务风险衍化的作用在CEO所有权更高的情境下效果更显著。

为了验证上述猜想,本文利用CEO持股数与企业总股数的比值来衡量CEO所有权(CS)。将CS与交互项CO×CS纳入基准模型再次回归。结果列示于表7列(3)。CO×CS的系数为-18068,在10%的水平上显著,验证了上述猜想。

八、结论与启示

随着共同机构投资者在资本市场中逐渐成为普遍现象,学术界对共同机构投资者经济后果的探索欲望也愈发强烈,但是仍未达成共识。本文基于中国情境,提出协同治理假说与私利合谋假说,从企业财务风险衍化的角度探求了共同机构投资者是否发挥了作为生产要素的积极作用。主要结论如下:(1)共同机构投资者在资本市场中扮演着资源供给者与有效监督者双重身份,通过协同发展与监督治理对关联企业财务风险衍化起到了抑制效果。在进行PSM检验、Heckman二阶段回归与滞后变量一系列内生性检验后协同治理假说依旧得到支持。此外,在更换自变量、更换因变量、安慰劑检验和控制行业的年度趋势的稳健性检验后结论保持一致。(2)机制分析表明,共同机构投资者通过代理冲突缓解抑制了财务风险衍化。(3)异质性分析表明,共同机构投资者对企业财务风险衍化的抑制作用在市场化水平低、环境不确定性低与CEO所有权高的情境下更为明显。

本文的结论对中国共同机构投资者的合理利用与有效监督具有重要的启示意义:

第一,企业应该重视共同机构投资者在企业发展中的重要作用,合理引入共同机构投资者,有效利用共同机构投资者的协同发展网络,积极配合共同机构投资者的治理监督。共同机构投资者架构的协同发展网络,为关联企业从财务资源、信息资源与知识资源上提供了实业发展的有利条件,可以帮助企业优化资产配置,获取难以模仿的竞争优势。此外,企业的良性发展还需要优化治理水平,提升治理效率。因此,企业管理者应该积极配合共同机构投资者的外部监督,规范自身行为,规避短视决策,从企业长远发展的角度出发,深耕实业,避免过度的风险资产配置。此外,共同机构投资者应致力于探求如何发挥作为生产要素的积极作用帮助持股企业建立竞争优势的长效机制,利用更为市场化的途径,帮助提升上市企业在中国经济高质量转轨阶段的长久生命力和有效竞争力。

第二,政府监管部门应当充分发挥共同机构投资者这一非正式途径在资本市场中的协同发展与监督治理作用。本文的研究证明共同机构投资者有助于降低上市企业财务风险衍化,促进企业健康良性发展。就现有证据而言,在当前阶段限制资本市场中普遍存在的共同机构投资者还为时尚早,监管部门可以在制度供给层面为共同机构投资者的发展提供治理环境。一方面,要进一步培育和发挥共同机构投资者利用协同网络优势和同行业投资经验参与企业运营发展的能力,鼓励在管理层持股集中的上市企业中形成共同机构投资者,在资本市场中借助共同机构投资者为广大投资者(尤其是中小投资者)提供高质量的财务风险衍化治理措施;另一方面,要尽快出台相关政策措施,加速推动上市企业大股东或者前十大股东中对共同机构投资者的信息透明度,建立有效的考察制度,培育产生更多着眼企业长远价值的共同机构投资者。

参考文献:

[1] 杜勇,孙帆,邓旭.共同机构投资者与企业盈余管理[J].中国工业经济,2021(6):155-173.

[2] 吴晓晖,李玉敏,柯艳蓉.共同机构投资者能够提高盈余信息质量吗[J].会计研究,2022(6):56-74.

[3] 王新光.管理者短视行为如何扭曲了实体企业资产配置——基于文本分析和机器学习的经验证据[J].当代经济管理,2022,44(10):40-48.

[4] Kang J K, Luo J, Na H S. Are Institutional Investors with Multiple Blockholdings Effective Monitors?[J]. Journal of Financial Economics, 2018,128(3): 576-602.

[5] Ramalingegowda S, Utke S, Yu Y. Common Institutional Ownership and Earnings Management[J]. Contemporary Accounting Research, 2021,38(1):208-241.

[6] Chadwick C, Super J F, Kwon K. Resource Orchestration in Practice: CEO Emphasis on SHRM, Commitmen-based HR Systems, and firm Performance[J]. Strategic Management Journal, 2015,36(3):360-376.

[7] 王新光,盛宇华.连锁股东对企业“脱实向虚”的影响研究[J].管理学报,2022,19(12):1776-1783.

[8] Hansen R G, Lott J R. Externalities and Corporate Objectives in a World with Diversified Shareholder/consumers[J]. Journal of Financial and Quantitative Analysis, 1996, 31(1): 43-68.

[9]Azar J, Schmalz M C, Tecu I. Anticompetitive Effects of Common Ownership[J]. The Journal of Finance, 2018,73(4):1513-1565.

[10]Cheng X, Wang H H, Wang X. Common Institutional Ownership and Corporate Social Responsibility[J]. Journal of Banking and Finance, 2022,136:106218.

[11]潘越,湯旭东,宁博,等.连锁股东与企业投资效率:治理协同还是竞争合谋[J].中国工业经济,2020(2):136-164.

[12]王诗雨,陈志红.企业财务风险衍化及其产业效应——基于规制环境和竞争环境的双重情境分析[J].会计研究,2018(11):56-62.

[13]Bharath S T, Shumway T. Forecasting Default with the Merton Distance to Default model[J]. The Review of Financial Studies, 2008,21(3):1339-1369.

[14]王新光,盛宇华.连锁股东与企业人力资本结构调整——基于超额雇员的视角[J].经济经纬,2022,39(5):110-120.

[15]张金清,张剑宇,聂雨晴,等.中国金融安全评估:2000—2019年——基于部门流动性资产负债表的分析框架[J].管理世界,2021,37(6):70-86+4+88-108.

[16]Cornaggia J, Li J Y. The Value of Access to Finance: Evidence from M&As[J]. Journal of Financial Economics, 2019,131(1): 232-250.

[17]王新光.管理者短視行为阻碍了企业数字化转型吗——基于文本分析和机器学习的经验证据[J].现代经济探讨,2022(6):103-113.

[18]McCahery J A, Sautner Z, Starks L T. Behind the Scenes: The Corporate Governance Preferences of Institutional Investors[J]. The Journal of Finance, 2016,71(6): 2905-2932.

[19]王小鲁,樊纲,余静文. 中国分省份市场化指数报告[M].北京:社会科学文献出版社,2018.

[20]马连福, 王丽丽, 张琦. 混合所有制的优序选择:市场的逻辑[J]. 中国工业经济, 2015(7):7-22.

[21]Gonalves T, Gaio C, Silva M. Target Costing and Innovation-exploratory Configurations: A Comparison offsQCA, Multivariate Regression, and Variable Cluster Analysis[J]. Journal of Business Research, 2018,89: 378-384.

[22]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[23]Fidrmuc J P, Xia C. M&A Deal Initiation and Managerial Motivation[J].Journal of Corporate Finance, 2019,59: 320-343.

[24]徐宁,张阳,徐向艺.“能者居之”能够保护子公司中小股东利益吗——母子公司“双向治理”的视角[J].中国工业经济,2019(11):155-173.

Common Institutional Investors and the Derivation of Corporate Financial Risk

SHENG Linga, WANG Xinguangb

(Nanjing Normal University, a.School of Mathematical Sciences,b.School of Business,

Nanjing 210023, China)

Abstract: In the context of the increasing trend of corporate financial risk derivatization, it is inconclusive whether common institutional investors, as an economic association among firms in the capital market, can play a positive role as a factor of production in shareholding firms. This paper systematically examines the impact of common institutional investors on the derivatization of corporate financial risk by proposing the collaborative governance hypothesis and the private-interest collusion hypothesis using a sample of Chinese A-share listed firms in Shanghai and Shenzhen from 2008 to 2021. The empirical results show that common institutional investors has a significant inhibitory effect on the derivation of corporate financial risk, which supports the collaborative governance hypothesis. The mechanism of action test finds that common institutional investors inhibits the derivation of financial risk through agency conflict mitigation. Heterogeneity analysis shows that the level of marketization, environmental uncertainty, and CEO ownership all have heterogeneous effects on the effect of common institutional investors on the derivation of corporate financial risk.

Key words:common institutional investors; the derivation of corporate financial risk; agency costs

(责任编辑:周正)

猜你喜欢

商业会计(2016年20期)2017-02-24

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

商(2016年11期)2016-05-04

郑州轻工业学院学报(社会科学版)(2015年6期)2016-02-03

财经科学(2014年3期)2015-04-13

财经问题研究(2015年3期)2015-03-30