互联网金融风险管理研究

2024-04-11 06:09李菁昭张雨欣王傲君

合作经济与科技 2024年13期

□文/李菁昭 张雨欣 王傲君

(湖北经济学院法商学院 湖北·武汉)

[提要] 目前,我国金融周期呈向下阶段,前期房地产调控、金融监管严格收紧以及新冠肺炎疫情导致我国经济短期承压、冲击金融市场的波动放大。在当前金融严监管的大环境下,作为金融业重要的组成部分,互联网金融本身对金融业风险的独特影响与严格监管叠加的风险,可能衍生新的金融风险。本文基于互联网金融角度,思索当前爆发潜在金融风险的新诱因。通过分析发现,具有后发优势的互联网金融推动金融市场业务多交叉、多业态联合,各市场相互依赖,牵一发而动全身。这样的金融市场在严格的监管整治下极易发生信任风险、系统关联太高风险和传染速度太快风险。历年来,金融风险管理最重要的就是监管问题,金融监管能力会直接影响经济的发展,而效力低下的金融规范也是诱发金融风险的重要原因之一。针对新诱因,本文提出包含事前、事中、事后三个阶段的互联网金融新监管框架,以此为我国预防和管理金融风险提供参考。

近年来,得益于科学技术进步,在放松金融创新环境下,我国互联网金融得到自由化的迅猛发展,由于其具有跨领域、多融合等特征,其行业的涉众性较强,成为我国金融行业的重要组成部分。我国互联网金融服务平台包括第三方支付结算类、互联网资产管理、众筹、互联网保险等十多类业态。互联网金融规模的不断扩大使其市场地位日益提升,已然成为推动国内经济发展的重要推力。选取最新的北京大学数字普惠金融指数表征我国互联网金融发展水平,如图1 所示。从图1 可以看出,2011 年以来我国互联网金融发展水平持续上升,2015 年增速放缓,2016 年增速陡然增加。可能的原因在于,2015 年互联网金融正式被写进“十三五”规划,互联网金融监管力度加大,因而2015 年增速放缓,但国家陆续出台系列政策支持互联网金融发展,加上各路资本不断入局,商业银行、融资租赁、保理等行业不断深耕,互联网金融得到各方的认可和支持,网贷、支付、众筹等互联网金融业务均迈上高速发展阶段,因此2016 年斜率增加。(图1)

图1 全国互联网金融发展指数年度均值折线图

从区域层面来看,上海市、北京市、浙江省互联网金融发展水平最高,年度均值分别达到297.14、291.33 和281.04,走在全国前列,这与三地出台了大量支持数字经济发展的相关政策法规有关。而甘肃省、西藏自治区和青海省互联网金融发展水平较为落后,分别为203.05、200.11 以及195.76,处于全国后列,这与当地经济发展水平限制等因素有关。(图2)

互联网金融作为金融业的重要部分,在满足了中小投资者投资需求的同时,又可以为中小微企业提供解决融资困境的途径,助推技术进步及企业发展,是推动实体经济发展的重要力量。十九大报告指出“我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期”,尽管“宽货币+严监管”的调控政策降低了经济发展速度,使得我国经济处于L 型筑底期,但房地产调控、金融监管严格收紧、新冠肺炎疫情冲击也导致我国经济短期承压,放大冲击金融市场的波动。当前,我国金融周期呈向下阶段,如若对多年积累的风险、金融长期稳定产生的资产泡沫、互联网金融迅猛发展引发的金融风险升级等因素处理不当,都将可能打破当前的平静局面。在当前经济发展环境下,互联网金融本身对金融业风险的独特影响与严格监管叠加的风险,可能衍生新的金融风险,急需更完善的监管模式。本文基于互联网金融角度,思索潜在金融风险的新诱因,并提出互联网金融新监管框架,以此为我国预防和管理金融风险提供参考。

一、金融风险形成的新诱因

在前期宽松政策环境下,互联网金融得到自由化的迅猛发展,脱节式的繁荣不仅没能给实体经济增长提供足够的资金助力,反而一定程度上对实体经济产生了抽水作用,金融体系的脆弱性风险悄然产生。当前风险的基本本质没有发生根本性变化,仍然存在合规性风险、经营风险、违约风险、信用违约以及期限错配和汇率带来的风险。但是,中国进入信息化、数据化的时代后,具有后发优势的互联网金融使得金融风险产生传染速度快、传染范围广的特性,同时金融风险也会因为互联网金融与传统金融的逐渐融合产生新的特质。当具有新特质的风险积聚到一定程度时,可能会成为金融风险的新诱因,甚至衍生局部金融风险。

(一)信用风险。金融的本质是资金的融通,其支点是信用,而信任则是基于信息对称。互联网金融依托于移动互联技术发展,虽然在大数据基础设施下能够增加信息的曝光率,但产生了信息大爆炸、公众难以甄别信息真伪的难题,从而形成多个层面的信息不对称格局,这往往会埋下金融风险的隐患。在当前互联网金融严监管的大环境下,央行和监管部门对互联网金融业务进行了多次专项整治,这对互联网金融机构的风险承受度与风险的支撑度产生了严峻的考验。例如,第三方支付市场的龙头企业支付宝曾因涉嫌信息保护等七项违规被罚款,同时超级货币基金余额宝由于规模高达1.93 万亿元,高杠杆触及监管红线,销售额度被一降再降。此类对互联网金融不利的信号发出,容易使公众在信息不对称的格局下失去对余额宝等互联网金融产品的信心,发生大规模的挤兑,使得互联网金融机构损失惨重。除此之外,互联网金融领域主要参与者P2P 网络借贷行业也同样面临严峻的未来。P2P 网络借贷行业经历了从中央到地方出台的50 多项与合规、备案相关的政策条文,截至2023 年,近5,000 家P2P 网络借贷全部停业,清退后的兑付工作还正进行中。这样大规模的缩减,有可能使得由互联网大数据支持的小额贷款面临像2008 年美国次贷危机一样的大面积违约。互联网金融的投资人大部分都是散户,信息不对称的格局极易产生道德风险和逆向选择。在信用危机下,被关闭经营平台的后续资金赎回问题以及正常经营平台因散户失去信心发生大规模赎回行为都有可能发生挤兑危机,成为金融风险形成的诱因。

(二)系统关联度太高风险。依托于移动互联网技术的互联网金融最显著的特性之一就是业务交叉、多业态联合、涉众性强。互联网金融经过多年的快速发展已然扎根于我国的各个行业、各个金融机构以及各个金融工具。全国众多的金融业参与人员以及金融产品在互联网金融的发展中链接在一起,形成金融网络系统,使得我国金融系统关联度相当高。这就导致积累的风险一旦爆发会牵一发而动全身,涉及到整个系统,风险很难被金融体系自我消化。此时,互联网金融成为跨市场、跨行业风险传染的新网络通道。而这种系统关联度太高的现象也将使得我国金融市场产生相互依赖性,加大非金融风险和金融风险相互转化的效率,从而导致溢出效应。在未来,为打破刚性兑付、道德风险、金融去杠杆去泡沫等问题,选择在局部或是某个时间点释放系统性风险时,带来的金融网络局部的冲击或是全球性的冲击都将会在全网络系统传播,隔断难度远远大于相互独立市场的环境,如今系统关联度太高也存在相似的特性。互联网金融作为中介将众多的金融参与者连接起来,使得他们从事的交易或是制定的发展战略都将存在大量交互领域,使得整个金融业系统牢牢链接在一起,在一定程度上呈统一性。如若支付宝等第三方支付理财产品规模大范围削减,有可能使得局部风险溢出到整个金融网络。

(三)传染速度太快风险。如果风险发生而不能立刻制止,扩散的风险就会加大金融风险衍生的概率。互联网金融利用互联网技术和信息通信技术实现资金融通、支付、投资、信息中介服务、大大提升了金融服务质量和效率,整个金融交易执行速度较以往显著提高,往往仅需以毫秒计算的时间就可以完成一笔国际间交易。信息传递的快捷性将加速不同风险之间的转化速度,例如P2P 网络平台诈骗跑路事件,因为现金贷等平台的诈骗行为可能会引发散户投资人在公众平台发表对整个网贷平台的负面信息,在短期内进而引发对整个P2P 借贷行业的挤兑赎回,网贷行业因此将出现流动性风险,进而引发信用风险,随之而来的便是声誉风险。这种类似链条式风险较2008 年美国次贷危机的风险链条传播速度更快。错误和风险的传导以飓风式席卷整个市场,市场和监管部门会因为传导速度太快而难以迅速采取措施及时阻止。互联网金融传染速度快的特性也放大了羊群效应,在一个国家发生危机后,由于信息甄别的能力不同,信息不对称让大部分投资人产生从众的行为。大部分投资人的心理预期变化和信任危机会造成市场情绪的改变,造成一个小冲击就导致人们行为的巨大偏离,其他国家可能实现投机攻击,迅速完成金融风险的传染。总之,互联网金融执行速度的光速提高在加快资金周转速度和流动性的同时,也使得整个金融市场的风险难以及时阻隔,风险处理措施难以跟上风险传染、转换进度,这也将可能发展成为形成金融风险的新诱因。

二、加强互联网金融监管与风险防范

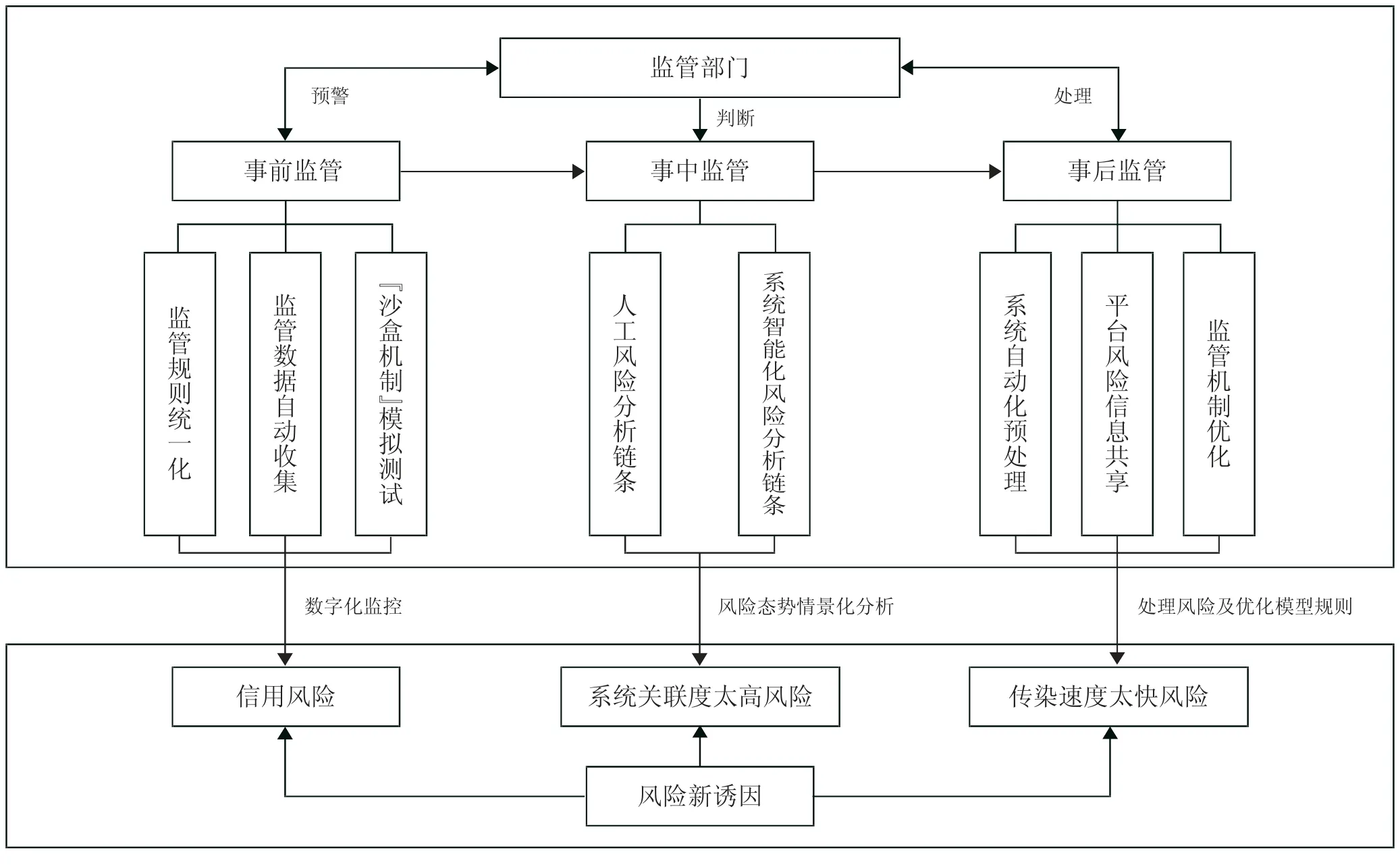

随着时代的发展,传统的金融模式已经不能满足日益增长的经济发展需求,科技的进步使得互联网金融成长为金融行业重要的组成部分,驱使互联网金融给实体经济发展带来新生活力。此时,更应重视互联网金融快速发展可能带来的新的风险,如信任风险、系统关联度太高风险以及传染速度太快风险。金融监管是抑制资产价格泡沫和其他金融风险的第一道防线,因此我国应及时采取正确的互联网金融监管对策,抑制金融风险新诱因,达到管理金融风险的目的。由此,要充分利用互联网金融对实体经济的积极影响,同时重视其快速发展可能诱发的新金融风险,在预防的同时不限制互联网金融带来的积极影响。本文针对前文分析结果,在“十四五”规划思想指导下,提出包含事前、事中、事后三个阶段的监管框架,如图3 所示。(图3)

图3 互联网金融监管框架图

(一)事前:数字化监控——预警。首先,互联网金融需要机构能够对经济周期的系统性风险有较为准确的预判和预警,才能在源头抑制风险聚集,预防金融风险诱因诞生。此时,应尽快建立数字化监管系统,统一金融监管机制,实现所有金融活动的无缝连接,对接系统关联度太高的问题。以往各个市场的监管相互独立,造成存在监管重叠和监管真空现象,这对于预防互联网金融赋予金融风险的系统关联度太高、传染速度太快等新特性是不利的。因此,建议加快构建以大数据、云计算为技术基础的数字化监管系统,依托于平台化的监管系统,将监管规则数字化,统一并标准化覆盖所有金融活动监管的规则。监管平台对监管数据自动化的采集能够减少人工干预,优化监管数据处理程序,在模型分析下可以对互联网金融市场实行预警,改变当前“人工报数”的被动监管、事后监管格局。同时,也可以通过“沙盒机制”在可控的测试环境中对互联网金融业务进行测试,分析数字化监控的效果。

(二)事中:风险态势场景化分析——判断。监管的第一步是统一监管规则、获取监管数据,而监管的核心是发现风险。因此,应当建立合理的风险评估模型,善用机器学习与人工分析相结合,实时对风险态势场景化分析,提高监管的实时性和有效性,抑制传染速度太快、信用危机等不利因素。监管部门可以建立风险判断双链条,实现企业自我监测、互联网金融协会行业自律、监管部门分析处理式的人工风险分析链条与监控系统智能化分析检测链条相辅相成,提升市场对金融风险态势感知能力。在人工风险分析链条过程中,监管部门加强宏观审慎评估,利用规则推理、案例推理和模糊推理等方式,模拟不同情景下的金融风险状况。在监管系统智能化分析链条,监管部门可以加强对机器学习的使用,提高风险分析效率。例如,机器学习可以在历史欺诈数据的基础上分析,通过数据预测识别出可能出现的欺诈行为。

(三)事后:处理风险及优化模型规则——处理。由局部信任危机、系统关联度太高危机、传染速度太快危机产生的不利影响需要监管部门及时隔断风险扩散,降低风险爆发造成的经济损失。在新兴科技的支持下,监管部门可以对前期的监管数据与风险态势分析结果进行实时处理与优化。首先,可以通过人工智能、深度学习等技术按照优先设置的风险缓释措施对风险预警进行自动化预处理。例如,发现P2P 网贷平台发生诈骗交易行为,可以实行自动化隔断交易,提前实时风险预警。其次,监管部门可以通过监管系统平台将合规的风险信息对市场参与者全方位、全要素共享,缓解信息不对称问题,实现最大限度的风险隔离。最后,根据前期监管数据、风险处理结果以及报告等对监管风险预判、识别、处理的机制进行实时优化,提高监管有效性,让监管跟得上互联网金融发展态势。

猜你喜欢

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

辽宁经济(2017年12期)2018-01-19

山西农经(2016年3期)2016-02-28

知识经济·中国直销(2016年11期)2016-02-27

中国工程咨询(2016年10期)2016-01-31

中国卫生(2015年7期)2015-11-08

中国卫生(2014年6期)2014-11-10