从2011到2021:对两个历史拐点的反思

2024-04-16 07:13李迅雷

股市动态分析 2024年7期

李迅雷

人口结构的变化是经济总量波动的决定性因素吗?我们从已经刚刚经历过的事例中能够吸取哪些经验和教训?

地方债的反思

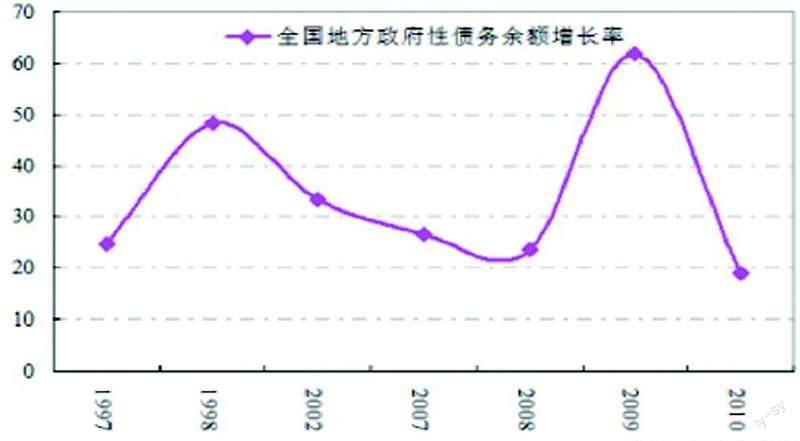

2011 年,笔者对于地方债务的过快增长感到担忧,写了一篇文章——《昨日推力会否变成明日陷阱》,发现为了应对1997 年亚洲金融危机和2008 年次贷危机的冲击,都采取了地方政府投资大扩张的方式,并为此大规模向银行举债,前一次地方政府性债务增速达到48% 的峰值,后一次则达到62% 的峰值。(见下图)

回顾2009 年以来的发展历程,不难发现,保增长的目标总是容易实现,扩内需则主要体现为“扩投资”,调结构难度最大。据财政部发布的“2023 年12 月地方政府债券发行和债务余额情况”显示,截至2023 年12 月末,全国地方政府债务余额40.7 万亿元,其中一般债务158688 亿元,专项债务248685 亿元。2024 年,我国仅地方专项债的发行规模就达3.9 万亿元。

此外,全国城投有息债务也快速扩张,估计每年年均增速或在10% 以上。如2011 年为6.8 万亿元,如今的规模应该超过50 万亿元了吧?对有息债务的具体规模和增速难有非常准确的预估,但基于各投资机构的估算,总体规模应该是不小的。但地方债务的增长却未能带来GDP 的同步增长,2019 年至今,地方债(一般债加上专项债)同比增速维持在15% 左右,大约是GDP 增速的3 倍以上。

2011 年我国民间投资增速高达32%,如今则为负增长,核心原因是投资回报率下降。民间投资增速之所以在过去20 年中出现巨大落差,应该与制造业的产能过剩和房地产长周期的下行有关。但地方政府和国有资本要担负稳增长的任务,因此,在房地产投资增速大幅回落的背景下,通过加大基建和制造业投资力度来实现稳增长目标,这就导致了债务增长过快的问题。

M2规模增长为何总是远超预期?

中国的M2/GDP 之比已经从2011 年的174.5% 上升到2023 年的231%,也就是说,2015 年以后,中国经济越来越多地依靠举债投资来实现稳增长,但GDP 增速回落的大趋势则没有因此而改变。

我国央行扩表规模很小,但商业银行的信贷增速却非常可观。如2020 年人民银行总资产仅较2019 年增加了1.7 万亿元,增速仅4.5%,增幅远不及美联储、欧央行和日央行。但我国2020 年金融机构贷款余额增速高达12.8%,说明中国的货币扩张,主要是商业银行驱动的,导致银行总资产大幅增加。

截至2024 年2 月,我国的M2 中居民存款规模为143.6万亿元,占M2 的比重高达47.9%,而在疫情爆发前的2019年12 月,居民存款规模只有81.9 万亿元,时隔4 年零两个月,存款增长了75%。

图:两次外部危机导致地方政府性债务余额增长率飙升(单位:%)

来源:国家审计署

居民存款增长过快但消费增长过缓,这是近年来需要反思的。

2021 年:老龄化加速与房地产周期重叠

2021 年我国65 岁及以上人口占总人口的比重超过14%,标志着中国步入深度老龄化社会。不仅如此,由于预期寿命的延长与出生率的下降,我国的老龄化在加速。其速度超过当年的日本,即只要花9 年时间,到2030 年,中国就将步入超老龄化社会(65 岁及以上老人占比超过20%)。

我国自2021 年下半年以后,房地产开发投资和新房销售面积均大幅下降,意味着房地产周期的上升阶段结束。与此相对应的是,根据国家金融与发展实验室的数据,2023 年我国的宏观杠杆率水平达到287.8%,与西方国家的债务水平相当。

从目前看,2023 年居民部门的房贷余额首次出现下降,即居民部门继续加杠杆的意愿不强了,而民间投资2023 年也出现了负增长。也就是当人口周期与经济周期叠加,全社会杠杆率水平已经加得满满当当。

调结构——更待何时?

“调结构”是一个很老的话题,即经济结构需要重新调整,以适应时代发展变化的需求。但调结构又是知易行难,经常被“稳增长”的KPI 考核要求取而代之。中国有句成语叫未雨绸缪,而如今已经到了“雨季”。我认为,至少有两大结构需要调整,一是居民收入结构,二是产业结构。

从居民收入结构看,尽管我国的经济增速仍领先于全球,但人口老龄化的压力却很严峻,且从全球主要经济体比较看,我国居民家庭部门的债务压力也比较重,其原因是居民可支配收入占GDP 的比重偏低,即经济增长所带来的收入获得感不够强。

另一方面,2024 年年初我国居民存款却已经到了143.6 萬亿元,尽管这与我国居民在债券、股票、基金、理财产品等金融资产的配置比例偏低有关,但居民存款规模全球第一却是不争的事实。

同时,居民收入差距较大,高收入组的收入水平长期维持在低收入组的10 倍以上。这恐怕是消费不振的主要原因之一,因为消费的主力是中低收入群体。

从近日上海市中心豪宅的抢购盛况看,高收入群体的购买力依然很强,故调结构的重心是多渠道缩小收入差距。

例如,一是财政支出向中低收入群体倾斜,通过多种方式来进行转移支付。

二是通过税收等手段来增加对高收入群体征收,重点是加强对应纳未纳人员进行有效征税,如目前个税所覆盖个体数量非常有限,与居民存款额的高增长形成很大反差。

三是鼓励高收入群体的消费和投资,以推动商品和服务业的繁荣,扩大就业。从疫情前的数据看,我国境外游的人均消费额位居全球第一,说明高收入群体的消费潜力很大,但需要出台相关鼓励消费政策。

四是发展社会慈善事业,鼓励高收入者担负社会责任,即“第三次分配”。2022 年前官方在这方面宣传较多,希望继续。

第二大需要调的结构是产业结构。即要提高第三产业,也就是服务业的比重。中国早已成为制造业全球第一大国,但服务业偏弱。

近日阿里巴巴集团董事长蔡崇信在一次采访中说道,中国制造占全球31%,但消费仅占全球14%。这就导致了我国的产能过剩问题和对出口的高度依赖,出口顺差大又会导致西方国家对我国提高关税和非关税壁垒。

因此,应该通过增加居民收入—扩大消费政策来寻求结构平衡。笔者在之前的多篇文章中提到,当经济发展到一定阶段,消费的乘数效应远大于投资的乘数效应,故扩内需战略的重点是放在扩消费上。同时,财政支出结构也作相应调整。

目前中央财政加杠杆存在巨大空间,应对各种风险的能力较强,政策工具箱里的工具也足以为经济转型提供充分保障。(本文有删减)

猜你喜欢

今日农业(2021年8期)2021-11-28

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

红土地(2018年7期)2018-09-26

能源(2018年7期)2018-09-21

意林原创版(2017年2期)2017-06-15

汽车零部件(2017年2期)2017-04-07

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08