深圳机场:航空主业恢复分红比例提升

2024-04-16 07:13

股市动态分析 2024年7期

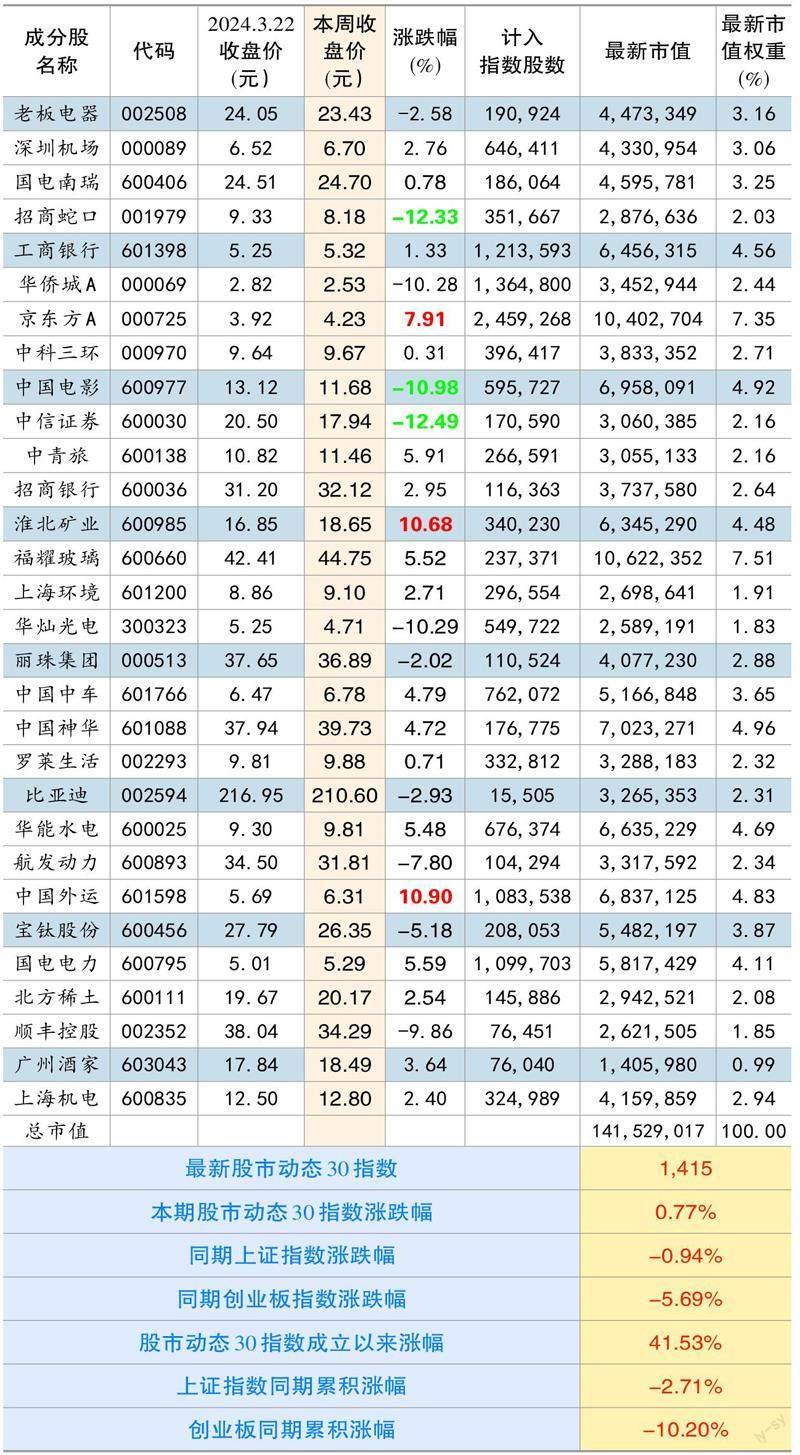

本期股市动态30 指数收于1415 点,较上期上涨0.77%,同期上证指数下跌0.94%,创业板指数下跌5.69%。成分股中,中国神华、淮北矿业和京东方A 等个股涨幅靠前。中信证券、招商蛇口和中国电影等涨幅靠后。

个股点评:

深圳机场(000089):2023 年公司营业收入约为41.65 亿元,同比增长55.9%,较2019 年增长9.4%,归母净利润3.97 亿元,扣非后净利润亏损1.56 亿元,相比上年12.6 亿元的亏损大幅减亏,其中四季度营收11.23 亿元,同比增长80%,较2019年增长12.6%,四季度盈利2.23 亿元,同比扭亏。2023 年公司的非经常损益高达5.53 亿元,主要是处置非流动性资产,获得收益约4.3 亿元。

公司航空主业持续恢复,2023年实现营收30.37 亿元,占营收73%,同比增长72%。全年累计完成起降架次39.3 万次,同比增长66.7%;旅客吞吐量5274 万人次,同比增长144.6%,其中国内旅客5025万,同比增长134.7%,国际+地区旅客248 万人次,同比增长1520.3%;货邮吞吐量160 万吨,同比增长6.2%。与2019 年相比,旅客吞吐量恢复至99.6% 的水位,比全国平均恢复水平高出6 个百分点,起降架次则同比增长6.2%。

非航业务(航空物流+航空增值服务)表现出色,其中航空物流业务实现营收3.14 亿元,占公司营收比重为7.56%,同比增长22.58%,实现营业利润1.07 亿元,空运跨境电商货量达17.5 万吨,同比增长80.3%,创出历史新高。

航空增值服务业(含候机楼租赁业务)方面,全年实现营收4.35 亿元,同比增长64%,实现营业利润2.7 亿元,也是创历史新高。公司与深免集团成立合资公司共同经营机场免税业务,虽然保底租金和提成比例有所下滑,但扣点率下降将传导至终端商品价格,有望提供基础免税店业务整体销售额。

值得关注的是,公司提高了2023 年-2025 年的分红比例。根据最新发布的深圳机场三年股东回报规划方案,在符合利润分配原则和现金分红条件、保障公司正常经营和长远经济发展的前提下,2023年-2025 年每年以现金形式分配的利润不低于当年实现的可分配利润的45%,在符合国家法律法规及《公司章程》规定的情况下,董事会还可以提出中期现金分红的方案。公司同时公告2023 年利润分配预案,每10 股分派现金股利1 元,对应现金分红比例为51.7%。

工商银行(601398):工行2023年录得营收约为8431 亿,同比下降3.7%,但归母净利润3640 亿元,同比增长0.8%,收入下滑而利润增长的原因主要是拨备反哺。

2023 年工行净息差较2022 年收窄31 个基点至1.61%,贷款端,全年同比增长12.4%,与2022 年增速基本持平,总体收益率较2022 年下降24 个基点至3.81%,主要是个人贷款受住房利率下降及结构变化影响明显下降;存款端,全年同比增長12.1%,与2022 年相比,增速下滑0.6%,整体存款成本率较2022 年上升14 个基点至1.89%。

虽然净息差缩窄,但工行的资产质量仍是稳重向好。全年不良贷款率为1.36%,同比下降2 个基点,保持近年来的最低水平,其中四季度单季不良率环比持平于1.36%。全年加回核销后的不良生产率约为0.37%,相比三季度末的0.42% 出现下滑。拨备覆盖率环比下降了2%至214%,仍然处于高位。

京东方(000725):公司2023 年全年营收1745 亿元,同比小幅下滑2.17%,实现归母净利润25.47 亿元,同比下滑66.22%,扣非后净利润6.33 亿元,大幅扭亏,其中四季度营收同比增长5.17% 至480 亿元,环比增长3.7%,归母净利润同比下降32.22% 至15.25 亿元,环比增长432%,扣非后净利润8.6 亿元,环比增长830%。得益于面板行业景气度回升,公司盈利能力逐季恢复,2023 年综合毛利率为12.55%,同比提升0.85%,净利率0.21%,同比提升1.19%。

2023 年,公司全面推进“1+4+N”生态链。1)完成控股华灿光电相关工作,最终持有后者23.01% 的股权,并控制26.53% 的表决权。控股华灿后,公司完成对上市平台的战略整合,实现了MLED 芯片关键环节的快速布局。2)TV 终端经营质量持续提升,MNT 终端出货量首次跻身全球前三,IoT 终端持续开拓细分市场,拼接、广告机等细分市场实现全球出货量第一,白板器件出货量首次跃居全球第一。

分业务来看,生态链的构筑卓有成效:期内显示器件业务营收1470 亿元,同比下降2%,物联网创新业务营收389 亿元,同比增长13.3%,传感业务营收4.05 亿元,同比增长32%,MLED 营收28 亿元,同比增长81%,智慧医工业务营收27.92 亿元,同比增长26.71%。

中青旅(600138):2023 年是疫情封控放开后首年,公司的经营回归正轨。期内营收同比增长50% 至95.35 亿元,归母净利润1.94 亿元,扣非后净利润为1.3 亿元,同比扭亏为盈,单季度看,营收同比大增81%,归母净利润亏损1220 万元,扣非后净利润亏损6331 万元,单季亏损额度相比2019 年同期并不大。

乌镇景区接待游客772 万人次,同比增长568%,恢复至2019 年同期的84% 水位,营收17.84 亿元,同比增长183%,剔除掉政府补贴和房地产业务影响,恢复至98% 的水位,净利润2.84 亿元,同比扭亏。古北水镇接待游客量为152 万人次,恢复至2019 年同期的64%,实现营收7.35 亿元,恢复至2019 年同期的77%,实现净利润243 万元,同比扭亏。

非景区业务方面,整合营销营收21.87 亿元,同比109%,恢复至2019 年的82%,净利润4452 万元,同比扭亏,恢复至63%;酒店业务实现收入4.1 亿元,同比增长28%,恢复至2019 年的74%,同比减亏3944万元;旅行社业务实现收入12.98 亿元,同比增长180%,恢复至26%。

公司去年各项业务稳步恢复,今年春节、清明等传统假日国内旅游数据表现都不错,出境游市场也在快速发力,全年经营有望進一步回暖。

丽珠集团(000513):公司披露2023 年年报,全年营收同比下降1.6% 至124.3 亿元,归母净利润同比增长2.3% 至19.54 亿元,扣非后净利润18.81 亿元,同比基本持平。其中四季度单季营收下滑11.7%,归母净利润下滑12.6%,扣非后净利润下滑17.7%,主要是2022 年四季度有新冠疫苗收入,而去年没有,全年还计提了新冠疫苗相关资产减值损失,影响利润3.1 亿元。

公司各业务表现可圈可点。化学制剂板块收入小幅下滑6.2% 至65.71 亿元,其中消化道领域收入同比下降15.5% 至29 亿元,预计与拳头产品艾普拉唑医保降价有关;促性激素领域同比增长6.8% 至27.6亿元,主要是亮丙瑞林微球持续放量以及曲普瑞林微球增加适应症的上市;精神领域收入同比增长10.54% 至6.02 亿元。中药制药板块收入同比实现39.19% 的增长,主要是抗病毒颗粒和参芪扶正销量持续增加所致。原料药和中间体板块收入同比增长3.7% 至32.53 亿元。诊断试剂及设备板块营收同比下滑9% 至6.59 亿元。

公司积极布局高壁垒的复杂制剂和生物制品,有多款重磅在研产品即将兑现:2023 年艾普拉唑的新适应症(应激性溃疡出血)获批上市,曲普瑞林微球1M前列腺癌获批上市,奥曲肽微球和亮丙瑞林微球(3M)开展BE 临床。阿立哌唑微球1M 已递交NDA,预计2025 年上半年获批。司美格鲁肽糖尿病三期临床试验已经完成入组,预计2024 年下半年申报上市。重组人源IL17A/F 抗体头对头司库奇尤单抗III 期进行中,有望于2025 年上半年完成III 期数据读出并递交NDA。

宝钛股份(600456):公司2023 年实现收入为69 亿元,同比增长4%,归母净利润5.44 亿元,同比下降2.3%,扣非后净利润4.75 亿元,同比下滑7.74%,其中四季度单季营收同比下滑14%,环比下滑31%,扣非后净利润亏损0.31 亿元,环比减少120%,同比减少187%,业绩亏损的主因是2023 年军用和民用市场需求均出现量价齐跌,使得公司钛产品毛利率同比下降0.04% 至21.76%,产品盈利能力受损。

股市动态30指数成分股本期表现

猜你喜欢

股市动态分析(2023年19期)2023-10-09

中国钼业(2022年2期)2023-01-05

潍坊学院学报(2020年6期)2020-11-22

股市动态分析(2019年43期)2019-11-19

证券市场红周刊(2018年40期)2018-05-14

三联生活周刊(2017年44期)2017-11-01

大连工业大学学报(2015年4期)2015-12-11

股市动态分析(2015年18期)2015-09-10

中国当代医药(2015年29期)2015-03-01

股市动态分析(2014年42期)2014-11-07