跨境电商改革与出口企业数字技术创新

2024-04-30 14:54戴艳娟,沈伟鹏

重庆工商大学学报(西部论坛) 2024年1期

摘要:跨境电子商务综合试验区建设是我国积极推进制度型开放的重要举措,税费优惠和管理服务完善等跨境电商改革不仅能够激励外贸增长,还会对出口企业产生成本降低效应、人力资本提升效应和内部治理优化效应等积极影响,从而促进出口企业的数字技术创新。将跨境电子商务综合试验区建设作为一项准自然实验,采用沪深A股出口企业2007—2020年的数据,运用多期双重差分模型分析发现:跨境电子商务综合试验区建设(跨境电商改革)显著促进了试验区出口企业的数字技术发明专利增长,跨境电商改革可以通过降低融资成本和经营成本、提高技术人员占比和高学历人才占比、提升公司治理水平和内部控制质量等路径促进出口企业的数字技术创新,跨境电商改革对融资约束程度较高、地区人力资源丰富、ESG表现较差、环境不确定性较强的出口企业具有更为显著的数字技术创新促进作用。应持续推进和不断深化跨境电商改革,并充分发挥制度型开放对企业创新发展的激励作用。

关键词:跨境电商;跨境电子商务综合试验区;数字技术创新;制度型开放;融资成本;人力资本;内部治理

中图分类号:F752.0;F273.1文献标志码:A文章编号:1674-8131(2024)0-0047-16

引用格式:戴艳娟,沈伟鹏.跨境电商改革与出口企业数字技术创新——基于跨境电子商务综合试验区的准自然实验[J].西部论坛,2024,34(1):47-62.

DAI Yan-juan, SHEN Wei-peng. Cross-border e-commerce reform and digital technology innovation of export enterprises: Based on a quasi-natural experiment of the cross-border e-commerce comprehensive pilot zones[J]. West Forum, 2024, 34(1): 47-62.

一、引言

随着新一轮科技革命和产业变革的蓬勃兴起,人工智能、大数据、区块链、云计算等数字技术的发展和应用成为加速经济结构转型升级、改变国际竞争格局的关键动力。党的二十大报告指出,要“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群。”作为一种通用目的技术(General Purpose Technologies,GPTs),数字技术是数字经济发展的核心驱动力,也是实现数字经济和实体经济深度融合的技术基础(戚聿东 等,2023)[1]。数字技术创新一方面具有显著的“价值赋能”效应,可以推动企业数字化转型、改善生产效率和提升市场获利能力,进而提升企业的市场价值(陶锋 等,2023)[2];另一方面具有“效率赋能”效应,能够通过提高管理层决策质量和资产运营效率对企业高质量发展产生积极作用(黄勃 等,2023)[3]。因此,实现数字技术尤其是关键核心数字技术的自主创新至关重要。企业是数字技术创新的关键主体(戚聿东 等,2021)[4],但是,由于数字技术创新具有高门槛、高成本和可模仿性等特点(Firk et al.,2021)[5],投入门槛高、投资回报周期长、不确定性大等致使许多企业在数字化浪潮中“不愿”或“不敢”进行数字技术创新。因此,有必要深入探究如何才能有效提升企业数字技术创新的意愿和能力,从而激发企业的数字技术创新活力(戴艳娟 等,2023;夏范社 等,2023)[6-7]。

作为数字技术赋能贸易发展的一种深层次应用,跨境电子商务(Cross-border E-commerce,简称“跨境电商”)已成为促进对外贸易增长、扩大高水平对外开放的新途径。海关总署的数据显示,2022年中国跨境电商进出口总额达到2.11万亿元,同比增长9.8%;其中,出口规模超1.5万亿元,同比增长11.7%;从行业渗透率看,即使是在2020年传统贸易方式受新冠疫情严重冲击的情况下,跨境电商行业渗透率依然达到35%以上。可见,跨境电商在保持贸易竞争优势、支撑经济外循环方面发挥了重要作用。与此同时,为加快贸易新业态发展、推动传统外贸转型升级、培育国际竞争新优势,我国对跨境电商发展的扶持力度不断增强。2015年3月,国务院批复同意设立“中国(杭州)跨境电子商务综合试验区”,此后,国务院又分多批次在全国多个城市设立跨境电子商务综合试验区(截至2022年11月共有165個),地域范围涵盖31个省份。设立跨境电子商务综合试验区,旨在推动产业数字化和贸易数字化加速融合,进一步在贸易便利化、国际规则对接和监管制度创新等方面取得突破,激发外贸主体活力、提升外贸运行效率,为我国外贸高质量发展积聚新优势,稳定外贸产业链供应链和经济外循环。在政策措施上,跨境电子商务综合试验区的改革实践主要集中在税费优惠和管理服务完善两个方面,比如:在税费优惠方面,完善出口退税政策,简化跨境电商的进口许可证审批、注册和备案等程序,对进口清单内的商品实行限额内零关税,进口环节的增值税和消费税在法定应纳税额上按70%征收,并进一步扩大享受优惠政策的商品范围;在管理和服务完善方面,对跨境电商各环节(交易、支付、物流、通关、退税、结汇等)的技术标准、业务流程、监管模式、信息化建设等进行探索创新,先行先试,完善通关一体化、信息共享等配套政策和机制。可见跨境电子商务综合试验区建设改善了试验区的跨境电商发展环境,有助于跨境电商的高质量发展。

跨境电子商务综合试验区建设是推进制度型开放的重要举措,为企业(尤其是外贸企业)改革创新提供了重要机遇,有利于企业利用国内国际两个市场、两种资源,也扩大了企业上下游的市场范围,进而推动企业更好地融入全球价值链并提高其价值链地位。那么,跨境电子商务综合试验区所进行的跨境电商改革能否促进企业的数字技术创新?现有文献对跨境电商的贸易促进效应(江小涓,2017;马述忠 等,2021;魏悦羚 等,2022)及其对企业和地区发展的积极影响进行了深入研究[8-10]。在企业创新方面,倪一宁等(2023)研究发现,跨境电商发展可以通过缓解企业融资约束和加剧市场竞争等路径促进企业创新[11]。但还未有文献专门探究跨境电商对企业数字技术创新的影响。近年来,一些文献从宏观、中观和微观层面分析了跨境电子商务综合试验区的政策效应,比如:在宏观层面,跨境电子商务综合试验区建设不仅能够促进贸易升级、经济增长和区域协调发展(赵慧 等,2021;常虹,2023;张兵兵 等,2023)[12-14],还有助于城市创新创业、外商直接投资流入和就业稳定(张晖 等,2023;景国文 等,2023;李震 等,2023)[15-17];在中观层面,跨境电子商务综合试验区建设促进了电商行业发展和生产性服务业专业化集聚(杨以文 等,2023;刘玉荣 等,2023)[18-19];在微观层面,跨境电子商务综合试验区建设不仅能够促进企业发展,包括增加出口、提高风险承担水平和员工工资、推动全球价值链参与、提升环境绩效等(宋颜群 等,2022;胡浩然 等,2022a,2022b;刘斌 等,2022;张兵兵 等,2023)[20-24],还能提升家庭消费水平、改善家庭福利(张洪胜,2023)[25]。关于企业创新,史亚茹和于津平(2023)分析表明,跨境电子商务综合试验区的设立通过增加企业利润、增强技术溢出和推动制造业服务业融合促进了企业技术创新[26],但还没有文献深入探究跨境电子商务综合试验区建设对企业数字技术创新的影响。

鉴于上述,本文在已有研究的基础上,探讨跨境电商改革对出口企业数字技术创新的影响及其作用路径,并将跨境电子商务综合试验区建设作为一项准自然实验,利用沪深A股上市公司2007—2020年的数据,运用多期双重差分模型进行实证检验。相比已有文献,本文的边际贡献主要在于:第一,首次评估了跨境电子商务综合试验区建设对微观企业数字技术创新的影响,拓展了跨境电商改革的经济效应研究,为进一步深化跨境电商改革并提升其经济效应提供了有益启示;第二,基于跨境电商改革,探讨了制度型开放对企业数字技术创新的促进作用及其机制,深化了数字技术创新的影响因素研究;第三,为通过跨境电商改革促进数字技术创新提供了经验证据,验证了跨境电商改革对出口企业的成本降低效应、人力资本提升效应和治理优化效应,并从融资约束、地区人力资源、ESG表现以及环境不确定性等角度分析了跨境电商改革影响出口企业数字技术创新的异质性,有助于深化对跨境电商改革绩效的认识,为进一步完善跨境电商政策、促进对外贸易高质量发展和企业数字技术创新提供了经验借鉴和启示。

二、理论分析与研究假设

1.跨境电商改革与出口企业数字技术创新

为了探索出一套有利于促进跨境电商发展的制度体系和管理服务模式,跨境电子商务综合试验区在相关技术标准、业务流程和监管模式等方面积极探索创新,这些改革在助力传统贸易转型升级的同时,也促进了出口企业的数字技术创新。具体来讲,跨境电子商务综合试验区进行的跨境电商改革可以从创新环境和创新能力两方面赋能本地出口企业的数字技术创新。在创新环境方面,跨境电商改革为出口企业搭建了高效的跨境交易平台,通过一系列配套措施降低了企业经营负担,尤其是税收优惠(如入区退税、无票免税等)和完善的生产性服务(包括通关结算、仓储物流和金融服务等)让企业可以将更多的资源投入数字技术创新。在创新能力方面,跨境电商的发展使出口企业可以同时充当供应商和客户两种角色:作为供应商,企业可以通过与客户的实时沟通获得精准的市场信息,进而开展针对性的研发和差异化的生产;作为客户,跨境电商有利于企业更好地从国内国际两种市场获取多样化的优质生产要素和中间品(Fink et al.,2005)[27],从而降低生产和创新成本,提高创新效益。此外,基于交互式网络的跨境电商可以显著降低信息不对称,加剧市场竞争(Tadelis,2016)[28],从而倒逼企业通过技术创新淘汰落后产品(Mayer et al.,2014)[29]。因此,跨境电商改革改善了出口企业的创新环境,有利于出口企业技术创新能力和水平的提升,而跨境电商本身对数字技术的要求以及数字技术应用带来的巨大收益会进一步促使出口企业开展更多的数字技术创新活动。

基于上述分析,本文提出假说1:跨境电子商务综合试验区建设(跨境电商改革)可以显著促进试验区出口企业的数字技术创新。

2.跨境电商改革影响出口企业数字技术创新的机制

跨境电子商务综合试验区进行跨境电商改革是对企业发展环境的改善和开放制度的升级完善,其对出口企业数字技术创新的影响存在多种机制。在市场经济条件下,企业的技术创新是一种市场行为,最终还是取决于其创新资源禀赋与发展战略取向。从创新资源来看,一方面数字技术创新具有高风险性和强不确定性(侯超惠 等,2023)[30],需要连续、持久而充足的资金投入(田正,2021)[31],另一方面数字技术创新需要有高端研发人才,数字技术的应用也需要有高素质的技术人才,因此资金短缺和人才不足是约束企業数字技术创新的主要因素。从发展战略取向来看,虽然数字技术创新符合企业发展的长远利益,但公司治理不完善等导致的管理层机会主义倾向和短视行为会对数字技术创新产生严重阻碍。基于此,本文主要从资金条件改善、人力资本积累和公司治理优化3个维度来探讨跨境电商改革影响出口企业数字技术创新的路径。

(1)跨境电商改革的成本降低效应。在有限预算约束下,企业的融资成本和经营成本过高会导致现金流不足,进而对需要大量资金的数字技术创新产生抑制作用。跨境电子商务综合试验区进行的跨境电商改革可以从多个方面降低出口企业的融资和经营成本,缓解其数字技术创新的现金流约束:第一,跨境电商平台可以通过缓解信息不对称降低企业外部融资的风险溢价,有助于出口企业融资成本的降低。比如,跨境电商平台的网络征信体系为银行对企业授信提供了数据支持(赵岳 等,2012)[32]。第二,跨境电商平台的在线交付功能使跨境贸易手续化繁为简,并显著减少了信息搜寻成本(Lendle et al.,2016)[33],从而降低出口企业的运营成本。第三,跨境电商改革通过一系列配套措施降低了出口企业的经营负担,让企业可以有更多的资金投入创新活动。因此,跨境电商改革可以产生成本降低效应,进而通过改善出口企业的资金条件来促进其数字技术创新。

(2)跨境电商改革的人力资本提升效应。作为高水平对外开放、促进外贸高质量发展的重要举措,跨境电子商务综合试验区建设为本地出口企业融入国际大市场、参与全球价值链提供了良好契机(刘斌 等,2022)[23],企业尤其是中小企业的市场进入门槛大幅降低,有机会在更大范围内接触潜在的消费者,并导致市场竞争加剧(李小平 等,2023)[34]。在此背景下,一方面,出口企业为了在国际市场中获得竞争优势、满足来自全球客户的多样化需求,会更加重视高端人力资本投入,积极招聘高端科研人才来研发具有市场竞争优势的新产品(邬爱其 等,2021)[35],并提升整体人力资本结构以适应新技术应用的需要;另一方面,也拓展了出口企业的人力资源来源,提高了出口企业对研发人才和技术工人的吸引力,有利于出口企业的人力资本结构升级,人力资本结构的更新升级则为出口企业数字技术创新提供了重要的劳动要素保障。因此,跨境电商改革可以产生人力资本提升效应,通过促进出口企业人力资本结构优化升级来赋能其数字技术创新。

(3)跨境电商改革的内部治理优化效应。良好的公司治理可以约束企业管理层的机会主义行为(Cohen et al.,2002)[36],使管理层更加注重企业发展的长远利益,增强创新投入意愿。完善的内部治理体系在规范管理层行为、弱化代理冲突的同时有助于降低企业融资成本(顾奋玲 等,2018)[37],为企业开展创新活动提供资金支持。跨境电子商务综合试验区建设有助于本地出口企业的内部治理优化,主要体现在以下方面:第一,提高信息透明度。跨境电商本身特有的网络属性突破了时空限制,降低了信息沟通成本,提高了信息透明度(Kim et al.,2017)[38],有助于抑制管理层短视行为。第二,降低代理成本。一方面,企业可以通过跨境电商平台降低搜寻成本,提高交易效率(陈海波 等,2023)[39];另一方面,跨境电商的一体化生产模式使企业可以随时感知一线销售情况并对生产端进行调整,在提高信息效率的同时降低了管理费用(李海舰 等,2014)[40]。第三,降低合约成本,缓解道德风险。跨境电商平台为交易双方提供了全流程可追溯的实时信息管理系统,极大便利了双方的业务对接(Malone et al.,1987)[41],这将在很大程度上减少合约签订后的道德风险。第四,提升企业的组织协调能力,大幅节约协调成本(Subramaniam et al.,2002)[42]。因此,跨境电商改革可以产生内部治理优化效应,通过优化出口企业的内部治理来促进其数字技术创新。

基于上述分析,本文提出假说2:跨境电子商务综合试验区建设(跨境电商改革)可以通过降低融资和经营成本、提升人力资本结构、优化内部治理等路径来促进试验区出口企业的数字技术创新。

三、实证检验方法设计

1.基准模型构建

为了检验跨境电商改革能否有效促进出口企业的数字技术创新,本文以跨境电子商务综合试验区建设为准自然实验,采用多期双重差分模型进行政策效应分析,设定如下基准回归模型:

Patentit=α0+α1DIDit+β∑Controlsit+Industryj+Yeart+Provincep×Yeart+εit

其中,i、j、p、t分别代表企业、行业、省份、年份。被解释变量(Patentit)“数字技术创新”代表t年i企业的数字技术创新水平,采用样本企业的数字技术发明专利申请量(对数化处理)来衡量。核心解释变量(DIDit)“跨境电商综试区”为设立跨境电子商务综合试验区的政策虚拟变量,若当年企业所在城市属于跨境电子商务综合试验区则取值为1(处理组),否则取值为0(控制组)。控制变量(Controlsit)的选取借鉴苏二豆等(2023)的研究[43],包括以下可能影响企业数字技术创新的企业特征变量:(1)“资产规模”,为总资产的自然对数值;(2)“财务杠杆”,为总负债与总资产之比;(3)“董事人数”,为董事会人数的自然对数值;(4)“独董比例”,为董事会中的独立董事占比;(5)“两职合一”,为董事长与总经理是否兼任的虚拟变量(兼任取值为1,否则取值为0);(6)“股权集中度”,为第一大股东持股比例;(7)“产权性质”,为是否国有企业的虚拟变量(国有企业取值为1,非国有企业取值为0);(8)“企业年龄”,为企业成立年限加1的自然对数值;(9)“资产收益率”,为总资产净利润率;(10)“管理层持股比例”,为管理层持股量与总股数之比;(11)“现金流比率”,为经营活动产生的现金流量净额与总资产之比。为了排除潜在不可观测因素的干扰,进一步引入行业固定效应(Industryj)、年份固定效应(Yeart)以及省份×年份交互固定效应(Industryj×Yeart),行业固定效应用于控制行业层面不随时间变化的组间差异,年份固定效应用于捕捉不随企业和城市而变的时间层面因素,省份×年份交互固定效应用于控制企业所在省份随时间变化的宏观影响(如政策执行力度、经济发展水平等)。εit表示随机干扰项。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,样本期间为2007—2020年。企业层面的数据来自国泰安数据库(CSMAR)和万德数据库(Wind),专利数据来自中国研究数据服务平台(CNRDS),跨境电子商务综合试验区名单和试点时间信息来自中国政府网。由于跨境电子商务綜合试验区政策主要面向跨境贸易企业,本文仅对出口企业进行分析,参考杨晓亮等(2021)的方法[44],在国泰安上市公司数据库查找企业财务报表附注中营业收入和营业成本的“按地区分部”数据,以是否含有海外业务收入作为判断是否出口企业的依据。进一步剔除金融行业、经营异常以及主要变量存在缺失值的样本,本文最终获得10 547个“企业—年度”层面的观测值。此外,为克服极端值对回归结果的影响,对控制变量中的连续变量进行双侧1%的缩尾处理。主要变量的描述性统计结果如表1所示,可以发现不同企业间的数字发明专利申请量存在较大差距,同时其他变量的特征与相关文献的分析结果相近。

四、实证结果分析

1.基准模型回归结果

采用双重差分模型进行政策效应分析需要满足平行趋势假定,即处理组和控制组在受到政策冲击前的变动趋势不应具有统计学意义上的差异性。为了保证估计结果的有效性,首先进行平行趋势检验,检验结果如图1所示。整体而言,在跨境电子商务综合试验区政策实施前的5年内,处理组样本和控制组样本在数字技术发明专利申请数量上无显著差异,满足平行趋势条件;再从动态效应来看,在政策实施后1~4年内处理组样本的数字技术发明专利申请数量显著高于控制组样本。

基准模型的回归结果见表2,(1)列未加入控制变量和固定效应,(2)列纳入控制变量但未考虑固定效应,(3)列进一步控制了行业、年份以及省份×年份交互固定效应。“跨境电商综试区”的回归系数均在1%的水平上显著为正,表明跨境电子商务综合试验区的设立显著促进了试验区出口企业数字技术发明专利申请数量的增长,即跨境电商改革对出口企业数字技术创新产生了显著的促进作用,本文提出的假说1得到验证。

2.内生性处理与稳健性检验

(1)工具变量法。为了缓解内生性问题,本文参考黄群慧等(2019)的做法[45],采用1984年各城市的每百人固定电话数来构造工具变量。跨境电商是基于互联网发展起来的,而互联网的发展是从电话拨号上网开始的,固定电话密度代表了当地通信业的发达程度且与后期的互联网发展水平相关;同时,1984年距今已足够久远,当时的城市固定电话密度对当前企业数字技术创新的影响可以忽略不计;因此,该变量满足工具变量的相关性和外生性条件。为了满足面板数据估计的时变性要求,将上一年全国互联网普及率与样本企业所在城市1984年每百人固定电话数的交乘项作为“跨境电商综试区”的工具变量,采用两阶段最小二乘法(2SLS)的估计结果见表3。第一阶段估计结果显示,工具变量与“跨境电商综试区”显著正相关;第二阶段的估计结果显示,工具变量通过了不可识别检验和弱工具变量检验,且核心解释变量(拟合的“跨境电商综试区”)的回归系数在1%的水平上显著为正,表明在缓解内生性问题后,跨境电商改革能够促进出口企业数字技术创新的结论依然成立。

(2)安慰剂检验。参考卢盛峰等(2021)的做法构造随机实验[46],随机抽取样本企业作为伪实验组,并随机产生政策实施时间,对随机产生的处理组和控制组样本进行模型回归,重复进行500次,得到伪双重差分项的t值及其核密度图如图2所示。可以发现,随机实验的双重差分项系数t值呈现以0为中心的正态分布,且基准模型估计系数的t值与虚拟的t值相差甚远,表明处理组企业数字技术创新水平的提升主要是由跨境电商改革所致,而不是其他不可观测变量引起的结果。

(3)傾向得分匹配与熵平衡匹配。为了排除处理组企业与控制组企业之间固有特征差异的影响,采用倾向得分匹配法(PSM)进行样本配对。以控制变量为协变量,将企业是否位于跨境电子商务综合试验区作为因变量,通过logit回归得到匹配得分,再根据匹配得分进行核匹配和半径匹配,得到与处理组样本最相近的控制组样本,最后采用匹配后的样本进行模型检验,回归结果见表4的(1)(2)列。此外,考虑到倾向得分匹配高度依赖logit模型的设定,进一步根据Hainmueller(2012)提出的不依赖于logit模型设定的熵平衡法(Entropy Balancing)进行样本匹配[47],检验结果见表4的(3)列。“跨境电商综试区”的回归系数依然显著为正,表明基准模型的检验结果是稳健的。

(4)替换被解释变量与增加控制变量。基准模型中采用数字技术发明专利申请量来衡量样本企业的数字技术创新水平,进一步采用数字技术发明专利授权量(对数化处理)来衡量样本企业的数字技术创新水平,重新进行模型检验,回归结果见表4的(4)列。为了排除同期其他政策的干扰,在基准模型中加入国家大数据综合试验区的政策变量(“大数据综试区”),重新进行模型检验,回归结果见表4的(5)列;为了排除区域宏观经济因素的干扰,在基准模型中加入城市层面宏观经济变量,包括“经济发展水平”(人均GDP的自然对数值)、“财政支出强度”(一般公共预算支出与GDP之比)和“科教支出强度”(政府科学教育支出与GDP之比),重新进行模型检验,回归结果见表4的(6)列。上述检验中“跨境电商综试区”的回归系数均显著为正,再次表明本文的分析结果具有较好的稳健性。

(5)调整固定效应。在基准回归中控制了行业、年份、省份×年份交互3种固定效应,进一步通过调整固定效应假设进行稳健性检验:一是控制行业、年份、行业×年份交互3种固定效应,检验结果见表5的(1)列;二是控制行业、年份、行业×省份×年份交互3种固定效应,检验结果见表5的(2)列;三是控制行业、年份、省份3种固定效应,检验结果见表5的(3)列。经过上述固定效应调整后,“跨境电商综试区”的回归系数均显著为正,与基准模型回归结果保持一致。

3.影响机制分析

为了检验跨境电商改革能否通过成本降低效应、人力资本提升效应和内部治理优化效应促进出口企业数字技术创新,参考江艇(2022)的研究[48],本文侧重于考察检验核心解释变量对机制变量的影响,并在此基础上进一步分析机制变量对被解释变量的影响。

(1)成本降低效应检验。本文选取以下三个代理变量来反映样本企业的融资成本和经营成本:一是“债务融资成本”,采用财务费用与总负债之比来衡量;二是“权益融资成本”,借鉴王翌秋和谢萌(2022)的做法[49],采用PEG模型估计企业在股票市场的权益融资成本;三是“成本费用率”,参考侯德帅等(2023)的方法[50],采用财务费用与营业成本之和除以营业收入来衡量。表6的检验显示:“跨境电商综试区”对“债务融资成本”“权益融资成本”“成本费用率”的回归系数均显著为负,表明跨境电商改革显著降低了试验区出口企业的融资成本和经营成本;“债务融资成本”“权益融资成本”“成本费用率”对“数字技术创新”的回归系数也均显著为负,表明样本企业融资成本和经营成本的降低促进了其数字技术创新水平提高。由此可见,跨境电商改革具有成本降低效应,可以通过降低出口企业的融资经营成本来促进数字技术创新。

(2)人力资本提升效应检验。参考赵宸宇等(2021)的做法[51],选用“技术人员占比”和“高学历人才占比”(高学历指本科及以上学历)两个变量作为机制变量,从职能类型和学历层次两个方面刻画样本企业的人力资本水平。表7的检验显示:“跨境电商综试区”对“技术人员占比”和“高学历人才占比”的回归系数均显著为正,表明跨境电商改革显著提升了试验区出口企业的人力资本;“技术人员占比”和“高学历人才占比”对“数字技术创新”的回归系数也均显著为正,表明样本企业人力资本的提升促进了其数字技术创新水平提高。由此可见,跨境电商改革具有人力资本提升效应,可以通过提升出口企业的人力资本来促进数字技术创新。

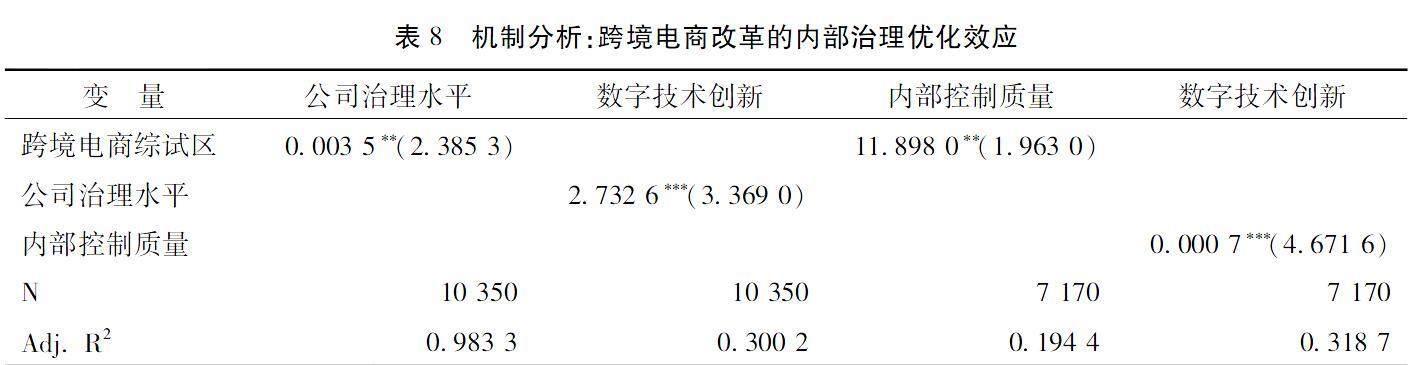

(3)内部治理优化效应检验。采用2个机制变量:一是“公司治理水平”,借鉴周茜等(2020)的做法[52],从激励、监督和决策方面选取“高管薪酬”“高管持股比例”“独立董事占比”“董事会规模”“机构持股比例”“是否两职合一”“股权制衡度”7个指标,运用主成分分析法计算得到综合指数,其值越大则公司治理水平越高;二是“内部控制质量”,采用迪博公司发布的上市公司内部控制指数来衡量。表8的检验显示:“跨境电商综试区”对“公司治理水平”和“内部控制质量”的回归系数均显著为正,表明跨境电商改革显著提高了试验区出口企业的内部治理水平;“公司治理水平”和“内部控制质量”对“数字技术创新”的回归系数也均显著为正,表明样本企业内部治理水平的提高促进了其数字技术创新水平提高。由此可见,跨境电商改革具有内部治理优化效应,可以通过优化出口企业的内部治理来促进数字技术创新。至此,本文提出的假说2也得到验证。

五、进一步的讨论:异质性分析

不同的企业具有不同的特征和发展环境,跨境电商改革对不同企业的影响也有所不同。基于前文的影响机制分析,本文主要探讨以下几个方面的异质性:

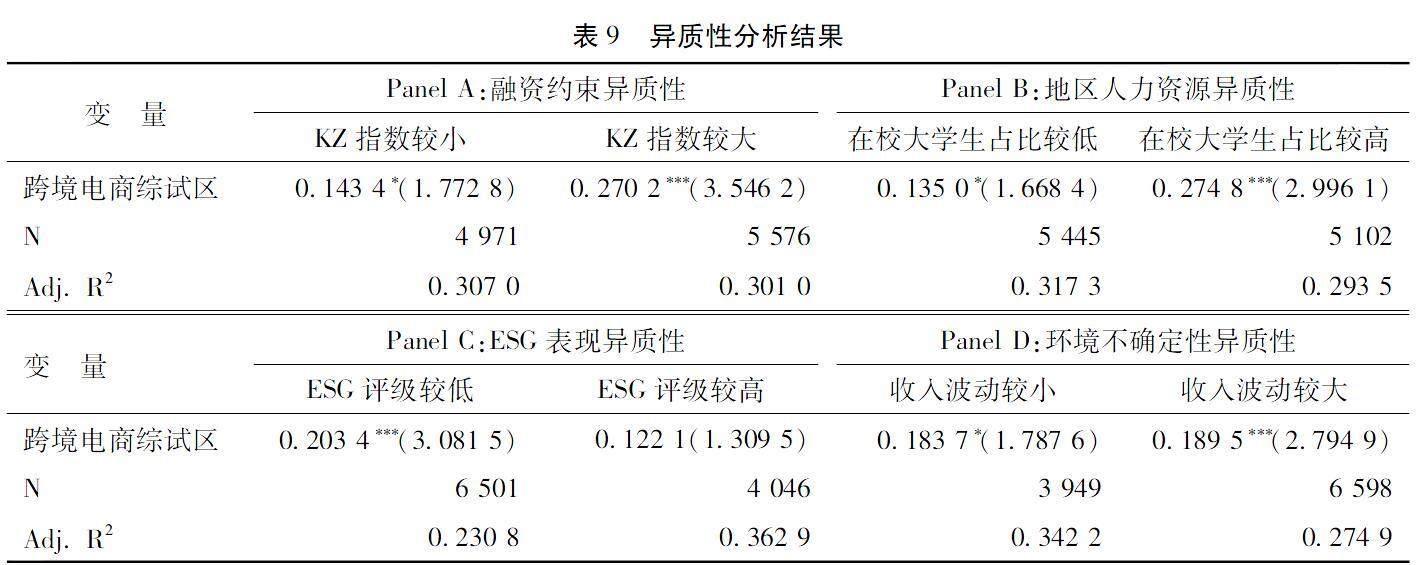

(1)融资约束异质性。前文分析表明,降低企业融资成本是跨境电商改革促进出口企业数字技术创新的机制之一,而不同的企业面临的融资约束程度不同。当出口企业受到的融资约束较强时,跨境电商改革带来的融资成本降低可以更有效地缓解其融资约束,从而对其数字技术创新具有更强的促进作用。对此,本文借鉴Kaplan和Zingales(1997)、Zwick和Mahon(2017)的研究[53-54],采用KZ指数来衡量样本企业面临的融资约束程度(其值越大则企业的融资约束程度越高),并根据KZ指数的“行业—年度”中位数将样本企业划分为“KZ指数较小”和“KZ指数较大”两组,分组检验结果见表9的Panel A。比较两组样本中“跨境电商综试区”回归系数的显著性和大小,“KZ指数较大”组均明显大于“KZ指数较小”组,表明跨境电商改革對融资约束较强的出口企业具有较大的数字技术创新促进作用。

(2)地区人力资源异质性。前文分析表明,提升企业人力资本是跨境电商改革促进出口企业数字技术创新的机制之一,而在不同的地区人力资源的丰裕程度和结构存在显著差异。在人力资源丰富,尤其是高端劳动力要素相对密集的地区,得益于劳动力“蓄水池效应”和知识溢出效应,跨境电商改革会对出口企业产生更为直接和有效的人力资本提升效应,从而更显著地促进出口企业数字技术创新。对此,本文采用在校大学生数量占常住人口的比重来反映地区人力资源的丰裕程度,并根据在校大学生占比的年度中位数将样本企业划分为“在校大学生占比较低”和“在校大学生占比较高”两组,分组检验结果见表9的Panel B。比较两组样本中“跨境电商综试区”回归系数的显著性和大小,“在校大学生占比较高”组均明显大于“在校大学生占比较低”组,表明相比人力资源不足地区,跨境电商改革对人力资源丰富地区的出口企业具有更为显著的数字技术创新促进作用。

(3)ESG表现异质性。前文分析表明,优化企业内部治理是跨境电商改革促进出口企业数字技术创新的机制之一,而不同的企业本身具有不同的内部治理水平。随着全社会对可持续发展关注度的提高,ESG表现成为评估企业社会价值和可持续发展能力的重要标杆。ESG表现较好的企业往往具有较高的公司治理水平,而ESG表现较差的企业通常在内部治理方面存在较大的问题。因此,跨境电商改革对ESG表现较差的出口企业具有更强的内部治理优化效应,进而产生更为显著的数字技术创新促进作用。对此,本文借鉴宋科等(2022)[55]的做法,采用华证ESG评级数据来衡量样本企业的ESG表现,并根据ESG评级的“行业—年份”中位数将样本企业划分为“ESG评级较低”和“ESG评级较高”两组,分组检验结果见表9的Panel C。跨境电商改革显著促进了ESG评级较低的出口企业数字技术创新,但对ESG评级较高的出口企业数字技术创新没有显著影响。

(4)环境不确定性异质性。本文还对企业发展环境不确定性的异质性进行了分析,参考申慧慧等(2012)的研究[56],采用收入波动指标(经过行业调整的过去五年非正常收入的标准差与销售收入均值之比)作为衡量样本企业环境不确定性的代理变量,并根据收入波动的“行业—年度”中位数将样本企业划分为“收入波动较小”和“收入波动较大”两组,分组检验结果见表9的Panel D。比较两组样本中“跨境电商综试区”回归系数的显著性,“收入波动较大”组高于“收入波动较小”组,表明相比收入波动较小的出口企业,跨境电商改革对收入波动较大的出口企业具有更为显著的数字技术创新促进作用。

六、结论与启示

随着数字经济和贸易新业态的不断发展,跨境电商已成为驱动国际贸易增长的新引擎。跨境电子商务综合试验区建设是我国积极推进制度型开放的重要举措,对加速产业数字化和贸易数字化深度融合、助力传统产业转型升级具有引领作用。跨境电子商务综合试验区进行的跨境电商改革通过税费优惠和管理服务完善等措施改善了跨境电商发展环境,不仅能够激励外贸增长,还会对出口企业产生成本降低效应、人力资本提升效应和内部治理优化效应等积极影响,从而促进出口企业的数字技术创新。本文将跨境电子商务综合试验区建设作为一项准自然实验,采用沪深A股上市公司中出口企业2007—2020年的数据,运用多期双重差分模型考察跨境电商改革对出口企业数字技术创新的影响,结果表明:(1)跨境电子商务综合试验区建设显著促进了试验区出口企业的数字技术发明专利增长,该结论在工具变量法、安慰剂检验、倾向得分匹配与熵平衡匹配、替换被解释变量与增加控制变量、调整固定效应等一系列稳健性检验中均成立;(2)跨境电商改革可以通过降低出口企业的融资成本和经营成本、提高出口企业的技术人员占比和高学历人才占比、提升出口企业的公司治理水平和内部控制质量等路径促进出口企业的数字技术创新;(3)跨境电商改革对数字技术创新水平的提升作用,在融资约束程度较高、地区人力资源丰富、ESG表现较差、环境不确定性较强的出口企业中更为显著。

基于上述研究结论,本文提出以下启示:第一,政府应持续推进和不断深化跨境电商改革,并充分发挥跨境电子商务综合试验区的引领和示范作用,积极推动制度型开放和外贸高质量发展。第二,政府应当重视和发挥对外开放政策对企业创新发展的激励作用,密切關注跨境电商改革等在配置全球优质生产要素、强化企业外部监督以及降低企业融资和经营成本等方面的作用,为企业数字技术创新提供更好的制度和环境保障。第三,政府应审慎评估跨境电商改革的政策效益,持续优化改革政策及实施细则,并根据企业的具体情况分类施策。例如,本文研究发现,跨境电子商务综合试验区建设对不同企业数字技术创新的影响具有多样化的异质性,因此,需要通过深入分析各种异质性产生的原因来为不同特征企业的数字技术创新提供有针对性的激励方案。第四,企业应当充分利用跨境电商改革的重大机遇,有针对性地整合市场信息和要素资源,在提升生产效率和市场价值的同时,积极进行数字技术创新和数字化转型。要充分利用跨境电商改革带来的低创新成本红利,加大数字创新投入力度;也要积极改善内部治理和人力资本结构,提高数字技术创新质量。

参考文献:

[1]戚聿东,沈天洋.党的十八大以来我国数字技术创新的成就、经验与展望[J].学习与探索,2023(4):76-87+2.

[2]陶锋,朱盼,邱楚芝,等.数字技术创新对企业市场价值的影响研究[J].数量经济技术经济研究,2023,40(5):68-91.

[3]黄勃,李海彤,刘俊岐,等.数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J].经济研究,2023,58(3):97-115.

[4]戚聿东,杜博,温馨.国有企业数字化战略变革:使命嵌入与模式选择——基于3家中央企业数字化典型实践的案例研究[J].管理世界,2021,37(11):137-158+10.

[5]FIRK S,GEHRKE Y,HANELT A,et al. Top management team characteristics and digital innovation:exploring digital knowledge and TMT interfaces[J]. Long Range Planning,2022,55(3):102166.

[6]戴艳娟,沈伟鹏,谭伟杰.大数据发展对企业数字技术创新的影响研究——基于国家大数据综合试验区的准自然实验[J].西部论坛,2023,33(2):16-28.

[7]夏范社,何德旭.明星分析师第一名关注与企业数字技术创新[J].山西财经大学学报,2023,45(11):100-111.

[8]江小涓.高度联通社会中的资源重组与服务业增长[J].经济研究,2017,52(3):4-17.

[9]马述忠,房超.跨境电商与中国出口新增长——基于信息成本和规模经济的双重视角[J].经济研究,2021,56(6):159-176.

[10]魏悦羚,张洪胜.跨境电商与出口产品质量升级:基于进口中间品搜寻视角的分析[J].宏观质量研究,2022,10(3):79-91.

[11]倪一宁,马野青,孟宁.跨境电商促进了企业创新吗?[J].中南财经政法大学学报,2023(3)83-93.

[12]赵慧,葛春瑞,马婷.电子商务环境与经济增长——基于设立跨境电商综合试验区的准自然实验[J].甘肃行政学院学报,2021(5):114-124+128.

[13]常虹.跨境电商综合试验区对出口贸易转型升级的影响研究[J].商业经济研究,2023(22):130-133.

[14]张兵兵,陈羽佳,朱晶,等.跨境电商综合试验区与区域协调发展:窗口辐射还是虹吸效应[J].财经研究,2023,49(7):34-47.

[15]张晖,庄嘉鑫,吴伟豪.跨境电子商务综合试验区设立促进了城市创新创业吗?[J].北京工商大学学报(社会科学版),2023,38(6):9-20.

[16]景国文,汪达.跨境电商综合试验区对FDI流入的影响——基于准自然实验的证据[J/OL]. (2023-11-20). 当代经济管理, http://kns.cnki.net/kcms/detail/13.1356.F.20231117.1524.004.html.

[17]李震,赵春明,李宏兵.贸易新业态与稳就业——来自跨境电商综合试验区的证据[J].经济科学,2023(4):28-44.

[18]杨以文,梁启业,李陈华.跨境电商综合试验区试点政策如何影响电商行业发展[J].审计与经济研究,2023,38(1):107-115.

[19]刘玉荣,杨柳,刘志彪.跨境电子商务与生产性服务业集聚[J].世界经济,2023,46(3):63-93.

[20]宋颜群,胡浩然.跨境电商改革对试验区企业出口的影响及作用机制研究[J].现代财经(天津财经大学学报),2022,42(4):20-35.

[21]胡浩然,宋颜群.跨境电商试验区设立与企业风险承担[J].中南财经政法大学学报,2022(4):16-28+53.

[22]胡浩然,宋颜群.跨境电商改革与工资收入:一个新开放视角[J].财经研究,2022,48(5):49-63.

[23]刘斌,顾聪.跨境电商对企业价值链参与的影响——基于微观数据的经验分析[J].统计研究,2022,39(8):72-87.

[24]张兵兵,张烨薇.越开放越绿色:跨境电商综合试验区与企业环境绩效提升[J].国际贸易,2023(10):16-27.

[25]张洪胜,谢月星,杨高举.制度型开放与消费者福利增进——来自跨境电商综试区的证据[J].经济研究,2023,58(8):155-173.

[26]史亚茹,于津平.跨境电商改革与企业创新——基于跨境电商综合试验区设立的准自然实验[J].国际贸易问题,2023,484(04):37-55.

[27]FINK C,MATTOO A,NEAGU I C. Assessing the impact of communication costs on international trade[J]. Journal of International Economics,2005,67(2):428-445.

[28]TADELIS S. Reputation and feedback systems in online platform markets[J]. Annual Review of Economics,2016,8(1):321-340.

[29]MAYER T,MEIITZ M J,OTTAVIANO G I P. Product mix and firm productivity responses to trade competition[J]. Review of Economics and Statistics,2021,103(5):874-891.

[30]侯超惠,陳全保,帅昭文.资本市场开放与制造业企业绿色创新——基于沪深港通的经验证据[J].贵州财经大学学报,2023(4):101-110.

[31]田正.日本中小企业非研发创新政策支持体系研究——以“机振法”产业政策体系为例[J].现代日本经济,2021(5):54-67.

[32]赵岳,谭之博.电子商务、银行信贷与中小企业融资——一个基于信息经济学的理论模型[J].经济研究,2012,47(7):99-112.

[33]LENDLE A,OLARREAGA M,SCHROPP S,et al. There goes gravity:eBay and the death of distance[J]. The Economic Journal,2016,126(591):406-441.

[34]李小平,余娟娟,余东升等.跨境电商与企业出口产品转换[J].经济研究,2023,58(1):124-140.

[35]邬爱其,刘一蕙,宋迪.跨境数字平台参与、国际化增值行为与企业国际竞争优势[J].管理世界,2021,37(9):214-233.

[36]COHEN J,KRISHNAMOORTHY G,WRIGHT A M. Corporate governance and the audit process[J]. Contemporary Accounting Research,2002,19(4):573–594.

[37]顾奋玲,解角羊.内部控制缺陷、审计师意见与企业融资约束——基于中国A 股主板上市公司的经验数据[J].会计研究,2018,374(12):77-84.

[38]KIM T Y,DEKKER R,HEIJ C. Cross-border electronic commerce:distance effects and express delivery in European Union markets[J]. International Journal of Electronic Commerce,2017,21(2):184-218.

[39]陈海波,邓雅慧.网络基础设施建设如何赋能企业社会责任履行——基于“宽带中国”战略的准自然实验[J].广东财经大学学报,2023,38(01):17-30.

[40]李海舰,田跃新,李文杰.互联网思维与传统企业再造[J].中国工业经济,2014(10):135-146.

[41]MALONE T W,YATES J,BENJAMIN R I. Electronic markets and electronic hierarchies[J]. Communications of the ACM, 1987,30(6):484-497.

[42]SUBRAMANIAM C,SHAW M J. A study of the value and impact of B2B e-commerce:the case of web-based procurement[J]. International Journal of Electronic Commerce,2002,6(4):19-40.

[43]苏二豆,李晶晶,薛军.海外投资数字产业如何影响中国企业数字创新?:来自上市企业数字专利的证据[J].世界经济研究,2023(12):42-57+133.

[44]杨晓亮,耿伟,李冬.资本市场开放与中国上市公司出口边际——基于沪深港通交易制度实施的准自然实验[J].财贸研究,2021,32(03):14-27.

[45]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[46]卢盛峰,董如玉,叶初升.“一带一路”倡议促进了中国高质量出口吗——来自微观企业的证据[J].中国工业经济,2021,396(3):80-98.

[47]HAINMUELLER J. Entropy balancing for causal effects:a multivariate reweighting method to produce balanced samples in observational studies[J]. Political Analysis,2012,20(1):25-46.

[48]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[49]王翌秋,謝萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022(11):75-94.

[50]侯德帅,王琪,张婷婷等.企业数字化转型与客户资源重构[J].财经研究,2023,49(2):110-124.

[51]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[52]周茜,许晓芳,陆正飞.去杠杆,究竟谁更积极与稳妥?[J].管理世界,2020,36(8):127-148.

[53]KAPLAN S N,ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics,1997,112(1):169-215.

[54]ZWICK E,MAHON J. Tax policy and heterogeneous investment behavior[J]. American Economic Review,2017,107(1):217-48.

[55]宋科,徐蕾,李振,等.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J].金融研究,2022(2):61-79.

[56]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

Cross-border E-commerce Reform and Digital Technology Innovation of Export Enterprises: Based on a Quasi-natural Experiment of the Cross-border E-commerce Comprehensive Pilot Zones

DAI Yan-juan, SHEN Wei-peng

(School of Economics and Trade, Guangdong University of Foreign Studies, Guangzhou 510006, Guangdong, China)

Abstract: The cross-border e-commerce comprehensive pilot zone is an important measure for China to promote “institutional opening”, which plays a leading role in accelerating the deep integration of industrial and trade digitization, and in assisting the transformation and upgrading of traditional industries. At the same time, digital technology innovation provides new ideas for enterprises to promote digital transformation, enhance production efficiency, and increase market value. With the accelerated integration of the digital economy and the real economy, the role and mechanism of cross-border e-commerce in promoting digital technology innovation deserve further attention. Therefore, exploring the role and impact mechanism of cross-border e-commerce reform on digital technology innovation of micro-enterprises is of great significance for how to further improve the policy of opening up to the outside world and promote high-quality economic development. Additionally, as digital technology has broader development prospects and application value, the impact and mechanism of cross-border e-commerce development on digital technology innovation of enterprises deserve further exploration.

This article uses a sample of A-share listed companies from 2007 to 2020 and treats the establishment of cross-border e-commerce comprehensive pilot zones as a quasi-natural experiment. Using a multi-period difference-in-differences model, it empirically explores the impact of cross-border e-commerce reform on digital technology innovation of export enterprises and its mechanism. The research results indicate that: firstly, cross-border e-commerce reform significantly enhances the level of digital technology innovation of export enterprises. After a series of robustness tests such as parallel trend tests, placebo tests, and replacement of explained variables, this conclusion still holds. Secondly, mechanism analysis finds that optimizing internal governance, reducing corporate financing and operating costs, and enhancing human capital are potential paths for cross-border e-commerce reform to promote digital technology innovation. Finally, heterogeneity analysis shows that the role of cross-border e-commerce reform in enhancing digital technology innovation mainly exists in enterprises with high financing constraints, strong environmental uncertainty, poor ESG performance, and relatively high human capital density in their regions.

The marginal contributions of this article are mainly reflected in the following aspects. Firstly, in terms of research perspective, this article evaluates the impact of cross-border e-commerce comprehensive pilot zones on digital technology innovation of micro-enterprises for the first time, expanding the research perspective for evaluating the economic consequences of cross-border e-commerce reform. At the same time, it provides useful insights for further improving enterprise innovation incentive policies and enhancing the economic effect of cross-border e-commerce reform. Secondly, in terms of research methods, this article treats the establishment of cross-border e-commerce comprehensive pilot zones as a quasi-natural experiment and uses a multi-period difference-in-differences model to examine the impact and internal mechanism of cross-border e-commerce reform on digital technology innovation of enterprises, trying to overcome potential endogeneity problems in regression estimation processes. Finally, in terms of research content, this article analyzes and tests the impact mechanism of cross-border e-commerce reform on digital technology innovation of enterprises, deepening the understanding of the economic consequences of cross-border e-commerce reforms.

Key words: cross-border e-commerce; cross-border e-commerce comprehensive pilot zone; digital technology innovation; institutional openness; financing costs; human capital; internal governance

CLC number:F752.0; F273.1Document code:AArticle ID:1674-8131(2024)0-0047-16

(編辑:黄依洁;刘仁芳)

猜你喜欢

商(2016年33期)2016-11-24

今传媒(2016年10期)2016-11-22

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年10期)2016-06-04