中国对外贸易环境影响非线性关系研究

2024-05-03 13:32邵旭阳徐洪海苏威

西南交通大学学报(社会科学版) 2024年2期

关键词:国际贸易

邵旭阳 徐洪海 苏威

摘 要:全球价值链不仅涉及生产和销售领域的合作,还由此衍生出基于全球范围内的污染再分配。以我国多个数据库为基础构建动态面板GMM模型,发现我国企业的全球价值链参与程度与污染排放呈现出非线性的倒U型关系,即企业污染排放随着全球价值链参与程度的上升先增加后降低。同时,上游度和下游度与污染排放影响的模型显示,上游度与污染排放负相关,企业在全球价值链当中的上游环节经济成分会产生减排效果;下游度与污染排放是正相关关系,表示企业在全球价值链当中的上游环节经济成分会增加污染排放。而多重中介效应模型说明,这种非线性倒U型关系的形成是企业上游参与度和下游参与度共同影响下的最终结果。

关键词:全球价值链参与度;企业污染排放;国际贸易

作者简介: 邵旭阳,成都大学人文社科高等研究院特聘副研究员,主要从事区域经济、世界经济研究,E-mail:shaoxuyang1990@foxmail.com;徐洪海,西华大学经济学院讲师,主要从事金融经济、产业经济研究;苏威,西南交通大学经济管理学院硕士研究生,主要从事产业经济、工商管理研究。

引用格式: 邵旭阳,徐洪海,苏威.中国对外贸易环境影响非线性关系研究——基于全球价值链视角[J].西南交通大学学报(社会科学版),2024,(2):82-104.

一、引言

随着通信和运输技术的发展,全球价值链(Global Value Chain, GVC)的分工模式为国际减排带来了机遇和挑战。发达国家通过研发设计等高端环节参与GVC分工,而将加工组装等制造环节分配给发展中国家,但同时,发展中国家能够学习发达国家的先进技术和管理经验,提升能源利用效率进而降低污染排放。那么,融入GVC到底与一国污染排放存在着何种关系?这一问题的讨论一直贯穿于全球化推进过程之中,而中国经验无疑为研究此问题提供了丰富的依据:首先,中国是全球贸易规模最大的国家,GVC嵌入程度日益加深,GVC参与度从1990年的29.55%上升至2018年的44.49%[1];其次,参与在 GVC 中的中国企业,其角色也产生显著变化,正逐渐由以往的下游生产制造商转变为更为强势的上游供应商,国际分工地位由此实现了极大提升[2],而这一积极趋势又必将对中国参与 GVC所带来的环境效应产生显著影响;最后,随着PM2.5等环境问题引起广泛的舆论讨论,中国居民对于环境污染的关注程度日渐增高。中国政府还承诺,在2030年前实现碳达峰,在2060年前实现碳中和。因此,研究中國企业GVC参与对污染排放的影响,对环境治理和“双碳目标”的实现十分重要,也具备极高的全球代表性,能够为其他发展中国家制定适合于自身的对外贸易政策提供借鉴。

中国自改革开放以来,特别是于2001年末加入WTO后,凭借自身具备的成本优势与市场潜力,不断深度参与到GVC生产体系的构建与发展之中。然而,在贸易出口和经济增长取得巨大成就的背后,随之伴生的便是国内日益恶化的生态环境问题[3]。Lin等研究发现,中国主要空气污染物排放规模当中的17%~36%源于以低端要素嵌入GVC的下游生产制造环节领域[4]。但随着GVC嵌入的不断加深,中国在GVC中的生产环节以及所处的分工地位发生了明显变化,这一因素无疑将对中国嵌入GVC所带来的环境效应产生重要影响[5]。在新型国际分工体系不断演进和中国国内环境治理形势日益严峻的情形下,本文从不同嵌入方式的角度对中国企业在全球分工体系中的地位进行了较为全面的考察,旨在揭示其污染排放行为如何受到全球分工体系的深刻影响,为在新型国际分工秩序下通过调整GVC嵌入战略改善国内环境提供理论和实践参考。

本文发现:第一,在构建动态面板GMM模型后,企业的GVC参与程度与污染排放呈现出非线性的倒U型关系,即企业污染排放随着GVC参与程度的上升先增加后降低;第二,本文单独构建上游度和下游度与污染排放影响模型后发现,上游度与污染排放负相关,企业在GVC当中的上游环节经济成分(如技术研发、国际营销和关键零部件制造)会产生减排效果。而下游度与污染排放是正相关关系,这表示企业在GVC当中的上游环节经济成分(如组装、非关键零部件生产等)会增加污染排放;第三,基于第二个结论,本文假定倒U型关系的形成原因是企业上游参与度和下游参与度共同影响下的最终结果,且这一假定在构建多重中介效应模型后得到了证明。此外,融资约束对企业参与GVC所产生的环境效应具有减弱效果,且东部地区GVC环境效应实现逆转的要求高于中西部地区,而南北划分后不存在明显差异。大型企业进入污染排放下行区间的GVC临界标准最高,而中小型企业的临界点水平大致相同。这些发现有助于政府制定更为精准的、符合自身发展需要的产业和环境政策,以达成贸易发展和环境保护之间的平衡。综上,本研究为全球发展中经济体选择参与GVC的模式和路径提供参考,对于全球污染的治理具有重要意义。

二、文献综述

早在1994年,学术领域相关专家便提出了“污染天堂假说”,该假说主要用于描述高能耗、重污染产业在参与GVC过程中向低端嵌入位置的发展中经济体的转移现象,意味着生产的国际分割使得环境污染在国家间转移成为可能。发达国家采用“保留核心、外包其余”的产业及外贸投资策略,将高污染的下游生产制造环节转移到其他发展中国家,借以改善自身的环境质量。然而,这一做法却极大可能加剧发展中国家的环境污染[6~7]。GVC上游经济体主要进行技术研发和国际营销,或掌握高附加值的关键性零部件生产,主要消耗的生产要素是资本和人力。而下游经济体则参与组装生产以及制造一些低附加值的、易被替代的零部件,消耗更多传统能源,因此其污染排放随之增加[8]。处于较低GVC分工位置的经济体贸易在其开放水平提高后,扩大贸易规模反而会导致其污染贸易条件的恶化[9]。而GVC位置和参与度对污染排放呈正向影响,例如,基于MRIO模型,结合Koopman增值分解法,发现参与GVC分工可能引起更高水平的隐含碳排放[10]。

与“污染天堂假说”针锋相对的是,Vogel曾提出“环境收益假说”(即污染光晕假说),即通过GVC的嵌入,发展中经济体通过倒逼机制吸收外国先进技术,从而在生产环节抑制污染排放[11]。由于“污染关税”等贸易壁垒限制了高污染、高排放产品的入境,因此发展中经济体为了确保出口的同时改善贸易结构和提高环保水平,必须向价值链上游攀升。此外,这一举措短期内满足了国际通行的环境标准,使发展中国家制定了更为严格的污染排放目标,从而形成了控制污染排放的良性循环。因此,在GVC位置上移过程中,生产结构、技术水平、规模情况以及法律法规对污染排放有重要影响。

除了正相关的“污染天堂假说”与负相关的“污染光晕假说”以外,许多学者发现,GVC的分工地位对污染排放产生非线性效应[12~14]。吕越和吕云龙在基于Copland和Taylor模型的基础上考察企业价值链参与情况,发现前向嵌入在很大程度上减少了第二产业的总体贸易隐含碳排放[15]。在GVC嵌入的过程中,不仅可能导致工业污染排放波动增长,还可能导致污染排放与污染贸易条件的不断变化。蔡礼辉等的研究发现,中国工业的污染排放与前向关联的GVC嵌入呈现U型关系[16]。而徐博等通过采用非线性回归发现,GVC位置与碳排放之间呈现倒U型关系,并提出了GVC位置提升降低污染排放的机制[17]。然而,值得注意的是,GVC位置提升对于减少出口污染排放存在门槛效应,同时GVC参与情况对于污染贸易条件的门槛效应同样呈现U型结构,这与技术变化密切相关。

但是,目前的研究存在一些未解决的问题:一方面,污染天堂假说、污染光晕假说、U型关系、倒U型关系等结论是相互矛盾的,产生这一分歧的原因是缺乏令人信服的微观数据研究。此外,污染排放与能源消耗高度相关,而要获取中国企业微观能源数据十分困难,这令模型中控制变量存在不足;另一方面,大多数研究只停留在结论层面,未探讨GVC与污染排放相关关系的形成机制,未能说明系统内部的结构和相互关系,仅能大致了解GVC参与程度与企业环境绩效之间的基本规律,这对于指导政策制定是不足的。而在此基础上所设计的环境规制政策框架,无疑在针对性和有效性方面存在优化空间。

三、研究设计

(一)样本选择和数据来源

本文将经过筛选后的中国工业企业数据库(CASIF)、企业污染排放数据与海关数据库(CCTS)进行了整合,基于Upward R和田巍、余淼杰的处理模式,采用较为主流的“两步法”对不同数据库的各类实体进行匹配[18~19]。进而,本文以Ju J、Yu X、宁密密所提出的方案为蓝本[20~21],利用世界投入产出表数据库(World Input-Output Database,WIOD)、《中国地区投入产出表2012》和《中国2012年投入产出表》,将所需要的、未编制年份的行业数据进行了近似匹配,整理出更为详尽的行业数据。企业能耗方面的数据,本文则参照史丹、李少林,范子英、彭飞、刘冲以及秦蒙、刘修岩、李松林,吴健生、牛妍、彭建、王政、黄秀兰等学者的思路[22~25],基于2005~2013年度中国DMSP/OLS稳定夜间灯光数据、《国家统计年鉴》《中国能源统计年鉴》《中国城市统计年鉴》以及部分城市的统计公报和地理信息数据,计算了共计280余个地级市的能耗强度指标,并与辖区内存在微观能耗数据的企业进行反向平均值匹配。由于工企数据登记缺失值较多,部分关键指标存在数据异常,故现有单值移动时序平滑法、MICE1、MICE2、MMICE1和MMICE2五種插补方法可对数据进行预处理。本文依据张少华、李苏苏所进行的研究[26]比较,采用单值移动时序平滑法对现有数据进行插值,最终得到本文使用的基础数据。

(二)变量设定

1.被解释变量——综合污染指数(Synthetic Pollution Index)

企业的污染排放数据来自国家统计局2005~2013年度的中国工业企业污染排放数据库。本文依照邵朝对以及苏丹妮、杨琦的处理办法进行操作[27~28],选取数据质量相对较高的工业废水、化学需氧量排放量、氨氮、二氧化硫、氮氧化物、烟尘、工业粉尘排放量构建综合指标体系。首先,本文对各项污染排放指标进行了标准化处理,目的在于消除不同污染物之间的量纲差异,具体公式如下:

Pxij=xmax-xijxmax-xmin(1)

其中xmax为企业i在某一项污染排放指标当中的最大值,xmin为对应最小值,xij为企业i在j时刻所排放的x类污染物质的规模。进而,进行指标归一化:

TPij=Pxij∑mx=1∑ni=1Pxij(2)

进而,计算熵值:

Ej=-k1∑mx=1∑ni=1TPij·lnTPij,k1=1ln(m×n)(3)

最后,由层次分析法得出相应指标权重,带入权重加总得到企业综合污染指数(SPI,Synthetic Pollution Index)。该指标数值越大,说明企业污染排放强度越高。在实际使用中,本文将该指标加一取对数作为被解释变量,并用lnSPIit表示。

2.解释变量——GVC参与度

在非线性关系的基准回归当中,解释变量为企业GVC参与度(Participation in GVCs,GVC)。本文参照由吕越等提出的计算方法[29],他们以Upward R等、张杰等和Kee,Tang的已有测算[18,30~31]为基础,充分考虑了出口企业在使用国内原材料时同样蕴含国外生产的份额。Koopman等通过估计认为该比例为5%至10%之间,可能是由中间贸易商处实现的间接进口,也可能是国内供应商存在的进口原材料遗漏[32]。为此,他们构造了目前最全面的GVC参与度计算方法,并假定企业国内购买的中间产品当中存在5%的海外进口成分。

GVC=IIPAp+EXPg·IIPAMgYD+EXPg+0.05×MT-IIPAp-IIPAMgYD+EXPgEXP(4)

其中,IIP、EXP、YD分别表示该企业进口、出口和国内销售规模;下标的p、g则分别指代加工贸易(processing trade)、一般贸易(general trade)。计算过程当中,可从前文所述的工企数据、海关数据等来源获得企业的进出口数据。有部分企业原始数据当中销售额低于其报关出口交货值的,假定其不存在国内零部件采购。而计算过程中出现的国外附加值大于出口总额的情况,则将其国内附加值设定为0,国外附加值率设为1,即GVC参与度为1。其中的MT为该企业中间投入总额,而上式当中有一隐藏假定,即企业国内购买的中间产品当中存在5%的海外进口成分。此外,将GVC作为横轴、lnSPIit作为纵轴绘制散点图后做拟合图,可得到图1。通过拟合图可猜测,在进行了能源约束后,GVC与污染排放存在倒U型关系,因此,本文构建了非线性关系模型。

3.多重中介变量

在多重中介效应模型当中,中介变量为GVC上游环节参与度(Output Upstreamness,OU)和GVC下游环节参与度(Input Downstreamness,ID)。在Kee & Tang、张杰等、苏丹妮等和袁凯华等提出的计算公式[2,22,30,33]基础上,本文将原有全国行业数据作为企业间接增加值出口数据近似值的处理办法,优化为企业所在省份的行业平均数据,以体现省际差异。由此,OU和ID计算公式如下:

OUijtp=[1-IIPijtp+Dijtp+θ1j-θ2j·EXPijtpEXPijtp]×IEXPijtp·θ3jEXPijtp(5)

OUijtg=[1-(IIPijtg/Yijt)·EXPijtg+Dijtg+θ1j-θ2j·EXPijtgEXPijtg]×IEXPijtg·θ3jEXPijtg(6)

OUijtm=γp·IEXPijtp·1-IIPijtp+Dijtp+θ1j-θ2j·EXPijtpEXPijtp·θ3jEXPijtp+γg×IEXPijtg·{1-[IIPijtg/(Yijt-EXPijtg)]·EXPijtg+Dijtg+θ1j-θ2j·EXPijtgEXPijtg}·θ3jEXPijtg(7)

IDijtp=IIPijtp+Dijtp+θ1j-θ2j·EXPijtpEXPijtp(8)

IDijtg=IIPijtgYijt·EXPijtg+Dijtg+θ1j-θ2j·EXPijtgEXPijtg(9)

IDijtm=γp×IIPijtp+Dijtp+θ1j-θ2j×EXPijtpEXPijtp+γg×[IIPijtg/(Yijt-EXPijtp)]×EXPijtg+Dijtg+θ1j-θ2j×EXPijtgEXPijtg(10)

i、j、t分别表示企业代码、行业代码及时间,p、g、m则分别指代加工贸易(processing trade)、一般贸易(general trade)和混合贸易(mixed trade)。本文将加工贸易进口的中间产品视作全部用于加工贸易出口,而在一般贸易进口的中间产品当中,出口比例同国内销售与一般贸易出口量比例相同。故IEXPijtnn=p,g为扣除中间商贸易后的企业中间产品出口额。EXPijtnn=p,g为出口企业总出口额减去中间商处间接出口。IIPijtp为从事加工贸易的企业从中间贸易代理商处所间接获取的、用于出口的那一部分中间产品进口额;对一般贸易企业,该指标则为IIPijtgYijt×EXPijtg。Yijt指企业销售总额,Djitnn=p,g为企业折旧累积额。γp为混合贸易企业中其加工贸易所占出口的比值,γg為其一般贸易所占出口的比值。IEXPijtnn=p,g指扣除中间商贸易中出口的中间产品后的企业中间产品出口额。θ1j为企业所在省份的同行业间接进口比例,θ2j为企业所在省份同行业返回增加值比例,θ3j为企业所在省份同行业中间产品间接出口比例。

本文首先描绘行业上下游参与度热力分布情况,如图2所示。在36个行业当中,30个行业在上游度实现提升,而煤炭开采和洗选业、有色金属冶炼及压延加工业、电力、热力的生产和供应业等行业则上游度下滑。出现下滑的行业大多属于高耗能、高污染行业,且技术水平普遍偏低,上游环节参与度空间较为有限。同时,共有28个行业削减了下游度,而石油加工、炼焦及核燃料加工业、废弃资源和废旧材料回收加工业等行业则未能明显降低下游度,说明上述行业存在低端锁定,关键技术和原材料受制于人,并且存在高污染、高耗能、低附加值特征。

4.控制变量

企业清洁能源占比(Share of Clean Energy,SCE)。工业企业的生产环节是污染物排放的集中阶段,主要是使用化石能源产生的。提高能源效率、使用燃烧更充分的碳基能源如天然气等能够在生产末端显著降低污染物的排放。因此,本文参照史丹、李少林,范子英、彭飞、刘冲以及秦蒙、刘修岩、李松林,吴健生、牛妍、彭建、王政、黄秀兰等学者的思路[22~25],基于2005~2013年度中国DMSP/OLS稳定夜间灯光数据、《国家统计年鉴》《中国能源统计年鉴》《中国城市统计年鉴》以及部分城市的统计公报和地理信息数据,得出了各地级行政单位的能耗强度指标,作为当地平均能耗水平。再将其与具有微观能耗数据的企业数据进行匹配,得到当地所有企业的平均能耗份额,并对部分缺失能耗数据企业进行赋值。根据所统计的工业企业煤炭、石油、天然气使用量,换算为标准煤,并对数据缺失或不存在的企业用地级市平均能耗份额赋值及单值移动时序平滑法进行处理,得到了较为完整的工业企业2005~2013年能源强度数据。在此基础上,再利用天然气标准煤数据相除,得到了清洁能源占比变量。该变量取值在0~1范围内,数据越靠近1表明该企业的清洁能源占比越高,理论上所产生的污染物质排放应当更低。

除了SCE以外,控制变量还包括:企业资产总计(CAPI)、利润总额(PROFIT)、企业进出口总额(Total Export-import Volume,TEIV)、用工人数(LABOR)。此外,本文还根据企业经济属性设置了所有制结构虚拟变量(OWERSHIP),其中公有制企业(包含国有及集体企业)=1,私营企业=2,外资企业=3。

(三)模型设定

动态面板GMM回归(Dynamic Panel Generalized Method of Moments Regression)是一种用于估计面板数据模型的计量方法,可处理面板数据中存在的内生性问题。GMM利用工具变量来解决内生性问题。在动态面板GMM回归中,本文使用滞后变量作为工具变量,以控制模型中的内生性。该方法基于对工具变量的合理性和有效性的假设。动态面板GMM回归方法的优点是可以同时控制个体固定效应和内生性,能够更好地处理面板数据中存在的动态特征。本文先进行了多重共线性检验,结果显示各变量间相关系数均小于0.7,方差膨胀因子均小于2,且均值为1.28,表明构建模型内所有变量不存在严重的多重共线性问题。为研究GVC参与程度对企业环境绩效的影响,本文将继续按照基准回归所构建的模型框架,将GVC参与度一次项和二次项引入模型当中。在系统GMM当中,选用了原模型当中的内生解释变量滞后项作为其自身的工具变量,从而显著提高了估计效率及所得结果的稳健性。基准模型设定如下方程组所示:

lnSPIit=α0+μlnSPIit-1+α1GVCit+α2GVCit2+γi+δt+εit(11)

lnSPIit=α0+μlnSPIit-1+α1GVCit+α2GVCit2+∑CONTROLit+γi+δt+εit(12)

∑CONTROLit=λ1CAPIit+λ2PROFITit+λ3TEIVit+λ4LABORit+λ5OWNERSHIPit+λ6SCEit(13)

其中,i與t分别表示对应的市场微观主体和时间,j表示样本所在的地级行政范围,k则指代其所属行业,εit和α分别为误差项和截距项,γi、δt则分别表示企业个体固定效应和时间固定效应。

四、非线性关系实证结果分析

(一)基准回归分析

本文分别对原有模型进行了固定效应回归和系统GMM回归,结果见表 2。从该结果可以得出,在进行了系统GMM估计后,GVC与GVC二次项系数特征及显著性均与固定效应模型保持了一致。此外,系统GMM回归还需进行AR(1)、AR(2)及Sargan检验。首先,AR(1)检验的P值为0.003,AR(2)的P值为0.297。该结果表示一阶残差存在自相关,而二阶残差不存在自相关,说明系统广义矩估计的结果是可靠的;其次,为了保证工具变量的有效性,本文进行了Sargan检验,显示检验P值为0.2532。该结果说明接受原假设,工具变量合理且有效,不存在过度识别问题。仅从系数特征得出倒U型结论是不充分的,本文进一步使用Lind and Mehlum提出的检测方案[34],对基准回归结论做Utest检验。根据检验结果,GVC极值点为0.644095,在可取值范围内,并能够在1%的统计水平上拒绝原假设。同时,Slope取值[0.2675233,-0.1478243],此区间内存在负值,因而可认定为倒U形关系。

回归结果显示,GVC的一次项估计系数显著为正,而其平方项系数估计显著为负,表明GVC对企业污染排放的影响呈明显的倒U型趋势。即在企业参与到GVC之初,随着参与水平的加深,该企业的污染排放特征总体是趋于扩大的。然而,随着GVC参与水平的不断上升,当突破极值后,GVC参与水平的提高将对企业污染排放产生抑制作用,进一步加深国际产能合作会给予当地正面的环境改善效果。由此可见,在全球化艰难推进的当下,继续保持对外开放、合作包容的姿态,不断积累产业发展动力,深入参与到GVC的整合提高过程当中,能够最终实现经济效益与环境减排效益双赢的局面,这也是中国政府实现国内国际双循环新发展格局的应有之义。此外,增加了清洁能源占比的能耗约束后,SCEit系数为负且保持极高的显著性,说明在不断推进GVC参与程度提高的同时,提升如电力、天然气等较为清洁能源的使用占比,将显著抑制企业污染排放规模,能源结构层面的调整亦刻不容缓。

(二)调节效应分析

企业在参与GVC的过程当中,普遍存在差异性的融资约束条件,这将影响企业技术购买、生产设备更新等多个领域,使企业参与GVC时所表现的环境绩效影响产生波动。为此,本文引入了融资约束(SAit)变量以衡量不同企业面临的融资情况,且由于该变量为负值,故参照其他文献的处理做法,取该变量绝对值进行回归。SA变量数值越大,则表明相应企业在市场融资时所面临的融资约束越强。

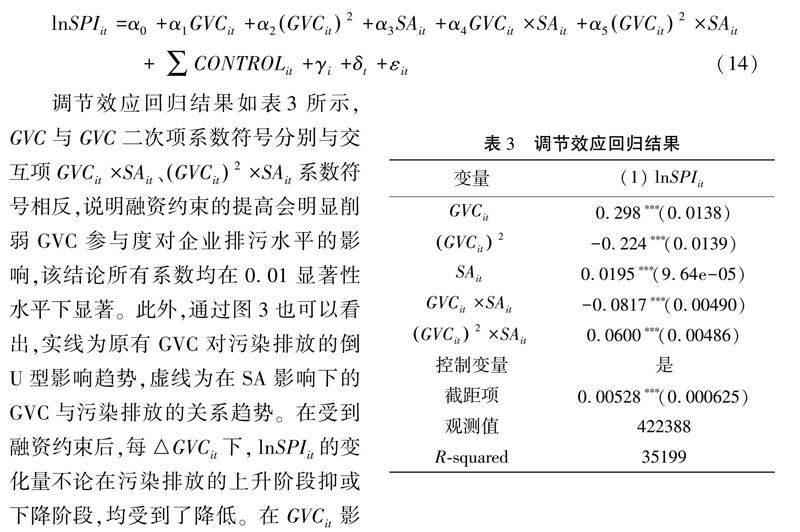

lnSPIit=α0+α1GVCit+α2GVCit2+α3SAit+α4GVCit×SAit+α5GVCit2×SAit+∑CONTROLit+γi+δt+εit(14)

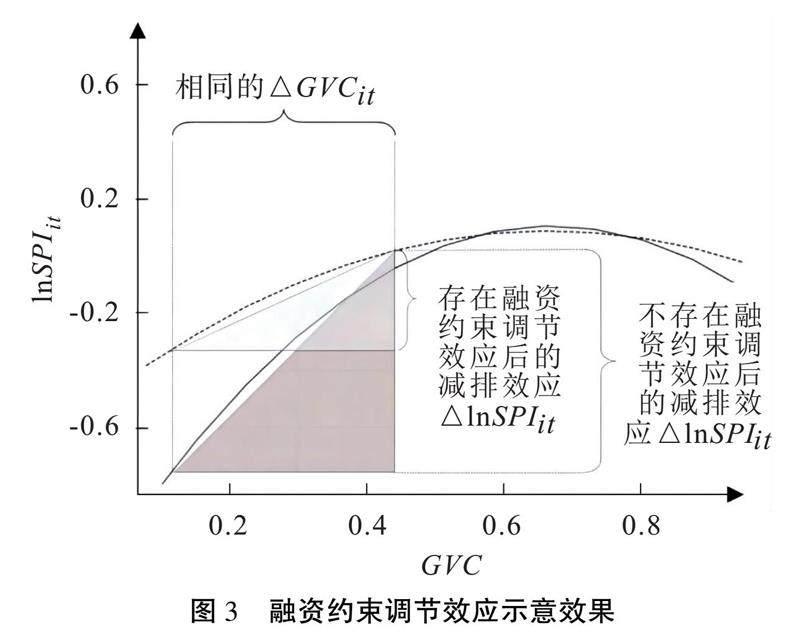

调节效应回归结果如表3所示,GVC与GVC二次项系数符号分别与交互项GVCit×SAit、GVCit2×SAit系数符号相反,说明融资约束的提高会明显削弱GVC参与度对企业排污水平的影响,该结论所有系数均在0.01显著性水平下显著。此外,通过图3也可以看出,实线为原有GVC对污染排放的倒U型影响趋势,虚线为在SA影响下的GVC与污染排放的关系趋势。在受到融资约束后,每△GVCit下,lnSPIit的变化量不论在污染排放的上升阶段抑或下降阶段,均受到了降低。在GVCit影响lnSPIit的上升期,融资约束或许对环境污染产生了正面效果,这是因为在该阶段限制企业扩大生产规模,进而降低了GVC参与程度在此时的环境规模效应;而随着企业GVCit越过门槛值,参与GVC与污染排放实现了良性互动。而此时,融资约束反而阻碍了企业对高新技术的吸收及对高效生产设备的采购,减排效果因此受到负面影响。

(三)稳健性检验

为了寻求更为稳健的结果,本文以工业废水(IWit)、化学需氧量(CODit)、氨氮(ANit)、二氧化硫(SDit)、烟尘(FDit)排放量单独作为被解释变量进行估计,以验证模型估计结果的稳健性。估计结果如表 4 所示。单独列举污染物进行回归后,依旧与基准回归模型所得出的结论一致。这一结果再一次强化了倒U型影响的验证水平,说明该结论对于单独特定的重要污染物同样适用。

(四)异质性检验

1.按企业所在地区分组

中国经济发展水平存在差异,因此有必要进行基于区位的异质性分析。本文将企业按所在地区分为东部、中部、西部和北部、南部。为了消除样本减少的问题,本文构建了地区虚拟变量Regionit。本文采用的东、中、西部的划分以中国统计局的三大区域为基础,而南北部的划分缺乏正式的划分方法,因此采用了吕承超等提出的划分方法[35],即北方地区包括黑龙江、吉林、辽宁、内蒙古、河北、北京、天津、山西、陕西、宁夏、甘肃、新疆、青海等 13 个省级行政单位,其余为南方地区。

lnSPIit=α0+α1GVCit×Regionit+α2GVCit2×Regionit+α3SCEit+∑CONTROLit+γi+δt+εit(15)

表5为本文研究地区异质性而设计的模型结果,GVC参与度的一次项系数与各地区虚拟变量的交叉乘积显著为正,而二次项与地区虚拟变量的交叉乘积显著为负。这表明,GVC参与水平对企业排放强度存在明显的倒U型影响,而且这一结论在区分地区后仍然非常稳健。进一步观察拐点的分布特征发现,东、中、西部三条曲线的极值点分别为0642156863、0.616915423和0.63592233,这表明东部地区企业污染排放受GVC参与水平影响的趋势逆转临界点最高,需要当地企业达到0.642156863的GVC参与水平标准。这可能是由于东部地区是中国最早参与GVC的地区,因此长期以来积累了较多的低端产业部门;西部地区的GVC逆转门槛高于中部地区,主要原因是西部地区经济基础最薄弱,在引进GVC中高端参与企业方面与中部和东部地区存在差异。而低端参与度企业受地理交通等因素限制,吸引力也弱于中部地区。由此可见,过去西部地区招商引资存在较为明显的地方政府放松环保约束的行为。此外,南北差异下的系数值恰好相同(但其余变量和标准差等有显著差异),使得南北差异下的GVC极值点相同,南北方在GVC影响出口企业污染排放方面没有明显差异。

2.按企业规模差异分组

不同的企业规模会影响企业的技术水平和各种环保投资的潜力,因此也应根据企业规模的差异进行分组,以验证本文趋势关系结论的可靠性。为此,本文按照资产规模将企业分为三类:小型企业、中型企业和大型企业。回归结果如表6所示,变量上标small、medium、large分别表示对应的小型企业、中型企业和大型企业。样本分组后,小、中、大型企业参与GVC的一次项和二次项与污染排放强度综合指标仍保持相关关系,显著性和系数符号符合预期。即使区分为大中小型企业,不同规模的污染排放与GVC参与之间仍然存在非线性的倒U型关系。此外,考察不同规模企业的拐点分布可以发现,大、中、小型企业的极值点分别为0.6300、0.6322和0.6650,大型企业进入污染排放下行区间的临界点最高,而中小型企业的临界点水平大致相同。原因在于大型企业初始固定资产投资较大,在引进和消化新设备方面可能存在较为明显的障碍,而盲目推动中小企业整合未必能产生更理想的环境绩效结果。

五、多重中介效应分析

(一)不同嵌入路径的环境效应

通过构建非线性回归模型可知,中国参与GVC与企业污染排放之间的关系是倒U型。本文猜测,形成倒U型态势的可能原因在于企业嵌入GVC的模式不同——上游嵌入和下游嵌入所产生的排污影响不同。前期,参与GVC的低端锁定、路径依赖及要素投入扩大效果更加明显,企业处于GVC当中的下游位置;后期,随着一定幅度的技术积累、产业升级等原因,原有GVC分工位置出现了改变,企业更多地涉足GVC的上游高附加值环节,而能否实现环境绩效改善和排放下降,关键在于能否实现一定程度上的GVC分工位置的进步。因此,本文构建OU与ID影响企业污染排放的固定效应模型。为了强化能源约束,本文构建了企业非清洁能源占比变量Enegryit,即该企业所有能耗标准煤总量当中煤炭、石油标准煤份额的占比。模型设定如下列方程组所示:

lnSPIit=α0+α1OUit+α2Enegryit+∑CONTROLit+γi+δt+εit(16)

lnSPIit=α0+α1OUit+α2Enegryit+α3OU×Enegryit+∑CONTROLit+γi+δt+εit(17)

lnSPIit=α0+α1IDit+α2Enegryit+∑CONTROLit+γi+δt+εit(18)

lnSPIit=α0+α1IDit+α2Enegryit+α3IDit×Enegryit+∑CONTROLit+γi+δt+εit(19)

表7中,(1)列得到的结果显示在该情形下,企业上游环节参与度依旧与其综合污染排放水平呈显著负相关,企业上游环节参与水平每提高1个单位,其污染排放强度将下降0.653个基点。而新加入的非清洁能源份额占比则与污染排放呈正向相关,这与理论预期一致。此外,本文还构建了交乘项OU×Enegryit以考察非清洁能源占比对GVC上游环节参与度减排效果的调节效应。由式(17)结果可知,交乘项显著为正,与主变量符号相反,说明在同等GVC上游环节参与程度下,非清洁能源使用占比越高,企业由参与上游环节所带来的减排效果越弱。表7中,(3)列得到的结果显示,企业下游环节参与度依旧与综合污染排放水平呈显著负相关,企业上游环节参与水平每提高1个单位,其污染排放强度将上升0.321个基点。新加入的非清洁能源份额占比则与污染排放呈正向相关,这与理论预期一致。此外,本文依旧构建了交乘项ID×Enegryit以考察非清洁能源占比对GVC下游环节参与度减排效果的调节效应。由式(19)结果可知,交乘项显著为正,说明在同等GVC下游环节参与程度下,非清洁能源使用占比越高,企业由参与下游環节所带来的污染效果越强

从回归结果不难看出,无论是否引入企业当地能耗强度和其他控制变量等因素,OU均对企业污染排放强度产生显著的负向相关性影响,ID对企业污染排放强度产生显著的正向相关性影响。对发展中经济体而言,上游产业经济比重越高,OU水平就越高,则环境绩效整体表现将得到明显改善。在GVC上游环节参与水平较高的企业,其自身知识、技术、资金、市场信息等的积累更为集中,且均为市场运行当中的高级生产要素,从而为其承担全产业链当中高附加值部分(如研发、售后、品牌营销、核心零部件供应)创造了有利条件,使其能够在全球产业链利益分配当中拔得头筹,并开始注重社会观感和企业责任,以营造良好的市场商誉和社会认同,进而共同促使企业自身污染排放水平的逐步下降。而ID水平越高,说明企业的下游经济比重越大,企业参与GVC后表现为污染物排放的增加。

(二)多重中介效应回归分析

由上文可知,OU对企业污染呈负向影响,ID对企业污染呈正向影响,若两者都是GVC的中介变量,则倒U型关系形成的原因是這两种效应合并后的结果。由于中介变量个数为2个,则可能存在多重中介效应。图4为包含i个中介变量(此处i大于1)的并行多重中介模型示意图,其中X为自变量,Y为因变量,相应的M为对应多个中介变量。通过该图可以看出,多重并行中介变量之间不存在相关性影响。

根据并行多重中介效应模型的相关设定,所设计的模型如式(20)~式(22)所示,相应回归结果如表 8所示。

OUit=α0+α1GVCit+α2GVCit2+γi+δt+εit(20)

IDit=α0+α1GVCit+α2GVCit2+γi+δt+εit(21)

lnSPIit=α0+α1GVCit+α2GVCit2+α3OUit+α4IDit+α5SCEit+∑CONTROLit+γi+δt+εit(22)

首先,考察基准回归当中自变量GVCit一次项及二次项对因变量lnSPIit的显著性水平。显然,在本文基准回归当中,已证明GVCit对因变量存在倒U型影响趋势。其次,考察多重中介效应当中自变量GVCit一次及二次项对中介变量OUit、IDit是否存在显著影响。由表8(1)和(2)列回归结果可知,自变量对中介变量存在显著性影响。最后,在加入中介变量后,中介变量对因变量lnSPIit的影响十分显著。因此,GVC上游环节参与度与下游环节参与度对企业污染排放均产生了部分中介效应,且该效应是并行多重中介效应。如图 5所示,根据多重中介效应强度分析公式,在并行多重中介效应下,OUit、IDit所分别产生的中介效应强度为-0.0139092与0.0825708,占总效应份额分别为-519%(与总效应方向相反)与30.81%。

上述实证结果说明,由于上游环节参与路径与下游环节参与路径所产生的企业环境绩效方向相反,而在参与GVC过程当中,企业上游参与水平与下游参与水平处在动态变化当中。因此,两个方向的部分中介传递作用共同形成了倒U型曲线形式(见图6)。当GVCit∈0,0.6459时,即基准回归在极值点左侧时,总体效应呈现出GVC参与度上升、企业污染排放强度提高的态势。在该阶段,企业上游环节参与路径所产生的减排效应弱于下游环节参与路径所产生的排放效应。随着GVC参与度的不断提高,企业上游环节嵌入位置不断提升,直至GVCit∈0.6459,1,使得其由该路径所产生的减排效果不断加强,最终使总效果变为参与水平提高、污染排放下降。

六、研究结论与政策建议

与已有的“污染光晕”和“污染天堂”假说和其他研究不同,本文先从污染排放与GVC参与度之间的变动趋势入手,认为二者呈现非线性的倒U型关系。为了验证这一假说,本文提升了微观样本规模,并且构建了更精确的非线性关系动态面板GMM模型,得到了更为可靠的“倒U型”结论。在此基础上,本文进一步分析发现,上游环节嵌入所代表的企业OU与下游环节嵌入所代表的企业ID产生了相反的环境效果:企业OU与污染呈负相关,企业ID与污染呈正相关,且二者与GVC参与程度形成了并行多重中介效应,即GVC的倒U型关系是OU与ID环境效应共同影响下的结果。此外,融资约束对企业参与GVC所产生的环境效应具有减弱效果,且东部地区GVC环境效应实现逆转的要求高于中西部地区,而南北划分后不存在明显差异。大型企业进入污染排放下行区间的GVC临界标准最高,这可能是因为大型企业初始固定资产投资较大,在引进和消化新设备方面可能存在较为明显的障碍。而中小型企业的临界点水平大致相同,当GVC分工位置未发生明显改变时,盲目推动中小企业整合无法在低端锁定的状态下发挥正面的规模效应,未必能产生更为理想的环境绩效结果。

在政策建议方面,第一,应当在充分听取企业意见的基础上,在环境规制和行政管理层面提高一定的执行标准。针对不同规模、不同行业企业所表现出的环境绩效异质性特征,应当避免相同力度的政策干预;第二,增加财政治理预算,创新多元化市场激励型环境规制政策,加大高效宣传投送,提高环境规制执行过程中的公众参与度;第三,打通研究机构与市场主体之间的壁垒,积极促进最新研究成果向外贸领域延伸,加快研发成果转化速率;第四,应当善于在出口领域的新兴技术创新和研发环节扬长避短,侧重于开发全新的技术领域,在参与市场前沿和新兴专利规则的制定过程当中提高企业OU水平;第五,在既有成熟技术领域补齐短板,突破瓶颈与低端锁定,降低企业ID经济成分;第六,充分调动金融体系助力能力,深化科技领域的金融扶持力度。通过各种途径缓解出口企业外部融资困境,提升其国内产业附加值;第七,对出口结构进行优化调整,着力于稳定供应链,优化出口市场结构,并不断拓展外贸领域新业态;第八,重视各类多边平台和贸易协定工具的运用,遵守各项国际贸易标准和规则,继续对外开放:第九,对要素投入领域进行优化和提升,变“人口红利”为“人才红利”,不断改善国内营商环境。

参考文献:

[1]牛志伟,邹昭晞,卫平东.全球价值链的发展变化与中国产业国内国际双循环战略选择[J].改革,2020,(12):28-47.

[2]苏丹妮,盛斌,邵朝对,等.全球价值链、本地化产业集聚与企业生产率的互动效应[J].经济研究,2020,55(3):100-115.

[3]张少军,李东方.生产非一体化与能源利用效率——来自中国行业面板数据的经验研究[J].中国工业经济,2009,(2):66-75.

[4]Lin J, Pan D, Davis S J, et al. China's International Trade and Air Pollution in the United States[J]. Proceedings of the National Academy of Sciences, 2014, 111(5): 1736-1741.

[5]蒋鹏飞.FDI对中国GVC分工地位的影响——基于价值链升级的视角[J].技术经济与管理研究,2019,(9):21-27.

[6]Arce González G, Cadarso Vecina M ?, López Santiago L, et al. Indirect Pollution Haven Hypothesis in a Context of Global Value Chain[C]∥Final WIOD Conference: Causes and Consequences of Globalization, Groningen, The Netherlands, 2012:1-26.

[7]Cole M A, Elliott R J R, Okubo T. International Environmental Outsourcing[J]. Review of World Economics, 2014, 150(6): 639-664.

[8]陶長琪,徐志琴.融入全球价值链有利于实现贸易隐含碳减排吗?[J].数量经济研究,2019,10(1):16-31.

[9]潘安,郝瑞雪.全球价值链分工对贸易与环境失衡的影响[J].中南财经政法大学学报,2020,(6):143-153.

[10]潘安.全球价值链分工对中国对外贸易隐含碳排放的影响[J].国际经贸探索,2017,33(3):14-26.

[11]Vogel D. National styles of Business Regulation: A Case Study of Environmental Protection[M]. Washington D.C.: Beard Books, 2003:19.

[12]王玉燕,王建秀,阎俊爱.全球价值链嵌入的节能减排双重效应——来自中国工业面板数据的经验研究[J].中国软科学,2015,(8):148-162.

[13]杨飞,孙文远,张松林.全球价值链嵌入、技术进步与污染排放——基于中国分行业数据的实证研究[J].世界经济研究,2017,(2):126-134+137.

[14]吕延方,崔兴华,王冬.全球价值链参与度与贸易隐含碳[J].数量经济技术经济研究,2019,36,(2):45-65.

[15]吕越,吕云龙.中国参与全球价值链的环境效应分析[J].中国人口·资源与环境,2019,29(7):91-100.

[16]蔡礼辉,张朕,朱磊.全球价值链嵌入与二氧化碳排放——来自中国工业面板数据的经验研究[J].国际贸易问题,2020,(4):86-104.

[17]徐博,杨来科,钱志权.全球价值链分工地位对于碳排放水平的影响[J].资源科学,2020,42(3):527-535.

[18] Upward R, Wang Z, Zheng J. Weighing Chinas Export Basket: The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of comparative economics, 2013, 41(2): 527-543.

[19]田巍, 余淼杰. 企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究[J]. 管理世界, 2013,(1):17.

[20]Ju J,Yu X. Productivity, Profitability, Production and Export Structures Along the Value Chain in China[J]. Journal of Comparative Economics, 2015, 43(1):33-54.

[21]宁密密.GVC分工位置对中国企业出口汇率弹性的影响研究[D].济南:山东大学经济学院,2021:119-122.

[22]史丹,李少林. 排污权交易制度与能源利用效率——对地级及以上城市的测度与实证[J]. 中国工业经济, 2020,(9):19.

[23]范子英,彭飞,刘冲. 政治关联与经济增长——基于卫星灯光数据的研究[J]. 经济研究, 2016,(1):114-126.

[24]秦蒙,刘修岩,李松林.城市蔓延如何影响地区经济增长?——基于夜间灯光数据的研究[J].经济学(季刊),2019,(2):527-550.

[25]吴健生, 牛妍, 彭建,等. 基于DMSP/OLS夜间灯光数据的1995—2009年中国地级市能源消费动态[J]. 地理研究, 2014,(4):10.

[26]张少华,李苏苏.中国工业企业数据库(1999~2013)的使用研究:基于插值处理方法的比较分析[J].贵州财经大学学报,2021,(5):20-29.

[27]邵朝对.进口竞争如何影响企业环境绩效——来自中国加入WTO的准自然实验[J].经济学(季刊),2021,21(5):1615-1638.

[28]苏丹妮,杨琦.中间品贸易自由化、环境管制与企业减排[J].中南财经政法大学学报,2021,(5):89-100+160.

[29]吕越,罗伟,刘斌.异质性企业与全球价值链嵌入:基于效率和融资的视角[J].世界经济,2015,38(8):29-55.

[30]张杰,陈志远,刘元春.中国出口国内附加值的测算与变化机制[J].经济研究,2013,48(10):124-137.

[31]Kee H L, Tang H. Domestic Value Added in Chinese Exports: Firm-level Evidence[J]. Johns Hopkins University mimeo, 2016,106(6):1402-1436.

[32]Koopman R B. US-China Economic Relations and Value Chains in Global Production Networks[C]∥Wei-Chiao Huang, Huizhong Zhou. Dragon versus Eagle: The Chinese Economy and U.S.-China Relations.Kalamazoo: W.E. Upjohn Institute for Employment Research,2012:17.

[33]袁凯华,李后建,高翔.我国制造业企业国内价值链嵌入度的测算与事实[J].统计研究,2021,38(8):83-95.

[34]Lind J T, Mehlum H. With or Without U? The Appropriate Test for a U-shaped Relationship[J]. Oxford Bulletin of Economics and Statistics, 2010, 72(1): 109-118.

[35]吕承超,索琪,杨欢.“南北”还是“东西”地区经济差距大?——中国地区经济差距及其影响因素的比较研究[J].数量经济技术经济研究,2021,38(9):80-97.

A Research on the Nonlinear Relationship of the Environmental Impact of Chinas Foreign Trade:Based on the Perspective of Global Value Chain

SHAO Xuyang, XU Honghai, SU Wei

Abstract: This article constructs a dynamic panel GMM model and finds that the degree of GVC participation of enterprises and pollution emissions show a nonlinear inverted U-shaped relationship. The pollution emission of enterprises increases and then decreases with the increase of GVC participation degree. This article further constructs upstream degree and downstream degree and pollution emission impact model and finds that upstream degree is negatively correlated with pollution emission, the upstream economic component of enterprises in GVC will produce emission reduction effect; while the downstream degree is positively correlated with pollution emission, which means that the upstream economic component of enterprises in GVC will increase the pollution emission. Based on the above conclusions, this article constructs a multiple mediation effect model and finds that the formation of the inverted U-shaped relationship is the final result of the mutual influence of the upstream and downstream participation of enterprises.

Key words: GVC participation degree; corporate pollution emissions; international trade

(責任编辑:叶光雄)

猜你喜欢

国际贸易(2023年12期)2024-01-09

中国造纸(2022年8期)2022-11-24

流程工业(2022年3期)2022-06-23

进出口经理人(2021年8期)2021-02-12

中国外汇(2019年10期)2019-08-27

塑料助剂(2019年3期)2019-07-24

中国外汇(2019年21期)2019-05-21

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

金色年华(2017年11期)2017-07-18