数字化转型的公司治理效应:基于管理层在职消费视角

2024-05-16 12:38祁怀锦李若琳刘斯琴

改革 2024年4期

祁怀锦 李若琳 刘斯琴

摘 要:以在职消费为切入点,选取2010—2021年A股上市公司作为研究样本,考察数字化转型的公司治理效应,实证检验发现企业数字化转型程度和在职消费之间存在倒U型关系。进一步研究发现,缓解信息不对称和管理层过度自信是其作用路径。当样本为非国有、聘请非四大会计师事务所出具审计报告、所属产品市场竞争程度较低、非制造业、非高科技行业、劳动密集型行业、位于互联网发展较快城市以及经济欠发达地区的企业时,两者的倒U型关系更显著。

关键词:数字化转型;在职消费;信息不对称;过度自信

中图分类号:F272.91 文献标识码:A 文章编号:1003-7543(2024)04-0108-18

发展数字经济是新一轮产业变革和振兴实体经济的战略选择,是我国经济高质量发展的必由之路。根据中国信息通信研究院发布的《中国数字经济发展研究报告(2023年)》,2022年我国数字经济规模达到50.2万亿元,占GDP的比重达到41.5%。一方面,企业数字化转型具有正面效应,数字经济通过激发大众创业来促进经济高质量发展,也可以促进碳减排,提升企业风险承担水平。“互联网+”会显著提升公司业绩,强化企业家对外投资对公司估值的正向影响,也会抑制企业成本黏性。另一方面,企业数字化转型也存在一定负面效应,新兴的互联网商业模式带来内部人控制问题,降低公司盈余质量,也会提高外部监督难度和成本;上市公司采用信息技术会带来审计费用攀升,且企业股价崩盘风险会随着“互联网+”信息披露内容增多而升高。前述学者关于企业数字化转型的研究基本上是线性关系的探讨,但也有不少学者发现企业数字化转型带来的某些经济后果可能存在非线性关系,如有学者发现企业数字化投入和效率之间存在非线性关系,企业数字化转型与ESG表现之间呈倒U型关系。

企業数字化转型能够提升公司治理水平,而治理水平的提升有助于约束高管的自利主义行为。由此,企业数字化转型为改善高管在职消费提供了可行性。高管在职消费至今仍受到实务界和学术界重点关注,现有文献从在职消费视角探究企业数字化转型治理效应的还较少。企业开展数字化转型势必引发内部环境的改变,这种变化为研究高管在职消费的影响因素及企业内部治理提供了新的思路。我们不禁思考如下问题:企业数字化转型程度与在职消费之间的关系如何?若存在一定关系,其传导机制是什么?本文选取2010—2021年A股上市公司作为研究样本,检验企业数字化转型程度和在职消费之间的关系,进一步从企业层面、行业层面和宏观层面进行横截面分析,同时基于信息不对称和管理层过度自信视角,探究企业数字化转型对在职消费的影响路径。

一、理论分析与假说提出

近年来,上市公司高管的“天价”薪酬遭到了各方质疑,导致在职消费背后的代理问题引发社会舆论的广泛关注。以往学者针对在职消费的研究大多聚焦于“效率”和“代理”两种观点。从“效率观”视角来看,在职消费在某种情况下成为对高管薪酬的补充,进而提升管理层的工作效率[1]。从“代理观”视角来看,基于委托代理理论,管理层为了实现自身效用最大化,在不受监督的情况下会增加非货币福利[2],大多数企业在职消费存在不合理性,伴随着货币薪酬的上升而增加,甚至处于一种失控状态[3-4],在职消费作为代理成本的一种表现会对股东利益造成损害[3]。有研究从管理层非理性视角发现,管理者自信与在职消费总额、正常在职消费、超额在职消费之间均呈U型关系[5]。公司信息披露质量越高,管理者在职消费水平越低[6-7]。“效率观”下的正常在职消费具有积极作用,“代理观”下的超额在职消费属于管理层谋取私人收益的惯用手段。根据以往文献不难发现,股东与管理层之间的信息不对称以及管理层的非理性特质使得管理层为了自身利益而进行在职消费,有效缓解股东与管理层之间的信息不对称以及约束管理层非理性行为可以改善在职消费。

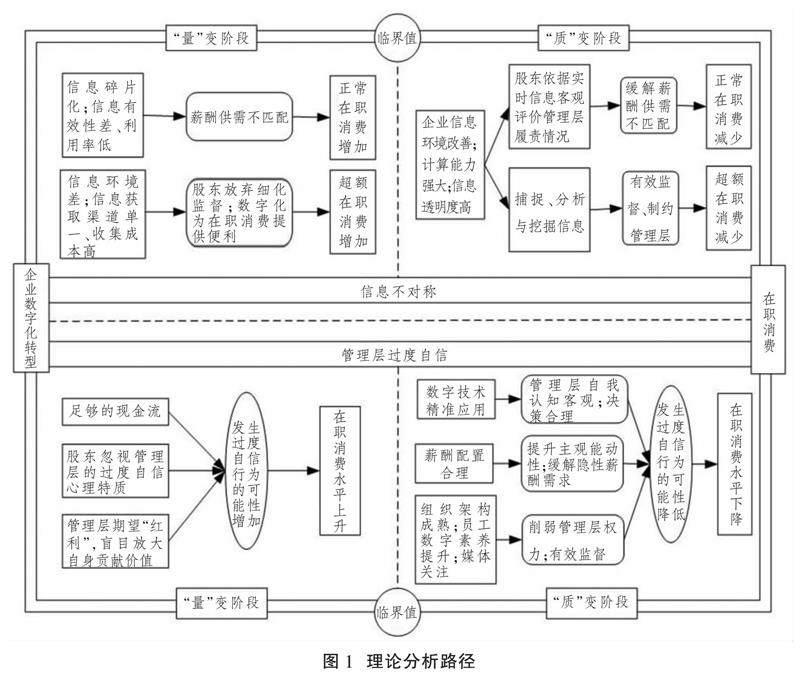

清华大学全球产业研究院发布的《中国企业数字化转型研究报告2021》指出,众多企业意识到数字化转型属于长期性战略行为。企业开展数字化转型涵盖组织结构、生产管理模式等在内的全方位变革,能够带来持续性竞争优势[8]、可观的业绩[9]等“红利”,在营造良好的信息环境与改善管理层非理性动机方面发挥了至关重要的作用。因此,本文从信息不对称和管理层过度自信两条路径分析企业数字化转型程度对在职消费的影响,具体作用路径如图1(下页)所示。

(一) 企业数字化转型通过影响信息不对称进而影响在职消费

在传统信息环境下,信息不对称是管理层在职消费的根源所在。在数字化转型初期的企业内部,信息碎片化程度较高,数据要素与传统要素间的互联互通性相对较差,数据要素与经济活动间的映射精准性有待提高,企业全方位生产要素同数字技术深度融合的要求在短时间内难以达到[10],直接造成信息的有效性和利用率较低。股东无法随时根据业绩等信息制定有针对性的弹性薪酬计划,由于股东和管理层之间仍存在薪酬供给和需求的不匹配,管理层自身希望得到业绩与薪酬的合理匹配,故其对隐性薪酬的需求增多,正常在职消费水平逐步提升。此外,处于数字化转型初期的企业虽然在数字信息技术等方面投入大量可支配资源,但是受制于企业数字化禀赋、技术发展水平和背景等条件的局限,处在“量”变阶段的企业无法在短时间内有效改善传统信息环境下企业信息环境较差、信息透明度低、股东信息获取渠道过于单一以及信息收集成本较高的弊端。股东无法有效判断和约束管理层的在职消费行为,也不能及时察觉管理层的自利行为在何时是否超过合理范围,考虑到成本收益原则的股东被迫放弃对管理层的细化监督,企业开展数字化转型反而为管理层巧妙隐藏在职消费提供了便利,存在管理层过度消费的情况,故超额在职消费水平逐步提升。因此,在企业数字化转型的初期建设与内化阶段,随着数字化转型从无到有的“量”变,企业内部信息不对称程度呈现一定的上升趋势,管理层作为信息优势方掌握更多的主动权,在职消费的动机和隐蔽性反而更高,在职消费行为也逐步增多。

随着企业数字化建设的深入推进,当企业数字化转型从“量”变积累到“质”变时,互联网、5G技术、云计算等先进技术精准应用,员工的数字素养和能力随着企业数字化程度的加深而不断提升[11],进一步改善了企业信息环境,提升了企业的信息处理能力及其披露信息的质量。随着企业数字化转型程度的不断加深,股东获取信息的能力显著提升,可以更及时地精准获取多维信息。一方面,股东可以应用信息系统实时、客观地评价管理层受托责任的履行情况(包括经营业绩、财务状况以及公司日常运营管理效率等),从而较为准确地估计管理层预期的薪酬水平,制定合理完善的薪酬激励计划或薪酬契约(包括货币性薪酬、非货币性薪酬、期权计划等),满足管理层的薪酬需求,有效缓解股东与管理层之间有关薪酬水平的不匹配问题,管理层对隐性薪酬的需求逐步降低,正常在职消费水平逐步下降。另一方面,企业数字化转型有利于信息捕捉[12],通过对企业管理信息系统以及数字平台的应用,股东可以获得除固定业绩报告之外的信息获取渠道,捕捉、分析和挖掘管理层的在职消费痕迹信息,得到真实可靠且兼具时效性的第一手资料,信息技术降低了管理层在职消费方式的隐蔽性,管理层的行为被无限放大[13],提高了在职消费被股东发现的可能性,从而制约管理层享受更多的超额在职消费。较高水平的数字化程度带来信息透明度的提升,从而形成更强的内部监督压力,管理层实施超额在职消费行为付出的代价高过其带来的收益,超额在职消费水平不断下降。故当企业数字化转型达到一定程度时,随着数字化转型程度的加深,信息不对称得到有效缓解,管理层在职消费行为逐步减少。

(二) 企业数字化转型通过影响管理层过度自信进而影响在职消费

在职消费行为属于管理者个人的决策偏好,大部人存在过度自信的特征[14],其中管理者较普通大众而言更容易发生过度自信行为,管理者的过度自信特质会强化管理层通过提高在职消费弥补现金薪酬的动机。在数字化转型初期,企业投入往往较大,需要足够现金流渡过数字化转型阶段的种种难关,而现金流的增多提升了管理层过度自信行为发生的可能性,为管理层在职消费提供了便利。在这一阶段,股东关注的是企业数字化转型能否成功以及转型所带来的效益如何,很难将注意力放在识别管理层的心理特质对在职消费的影响上。同时,数字化转型必须得到管理者的支持和授权[15],管理层作为企业数字化转型的重要推动者期望数字化转型的“红利”能快速凸显,方便实现自身薪酬供需的匹配,但在企业数字化转型的初期仍然存在管理层决策滞后于市场的情况,管理者往往难以获得资源闲置的信息,管理层决策多源于主观判断,容易受到过度自信的认知偏误[5]影响,从而盲目放大自身贡献价值,激进地控制更多资源以便获取更多的在职消费。因此,在企业数字化转型“阵痛”期,管理层发生过度自信行为的可能性随着数字化转型“量”变的递增而放大,在职消费水平呈现逐步上升的趋势。

当企业数字化转型达到“质”变阶段,即形成可靠的价值输出时,管理层的数字素养显著提升。数字技术的精准应用有利于管理层准确认识自身工作能力、组织能力,使得管理层能更客观地评价企业实际经营状况和盈利能力。管理层在数字技术的助力下对于市场机会和威胁感知更客观精准,更为精准及时的数据信息可以帮助管理层矫正过度自信行为,作出合理决策,从而使现金流向更有价值的投资端。合理的薪酬配置提升了管理层的工作主观能动性,管理层更倾向于通过提升自身努力程度进而提升工作效率,优化企业实际经营状况,提升盈利能力,在该阶段管理层更热衷于扮演“管家”角色[5],將自身利益、股东利益与企业利益融为一体,从而缓解通过正常在职消费弥补隐性薪酬需求。随着数字化转型程度的逐步提高,扁平化、网络化的组织架构逐渐成熟[16],员工数字素养和能力明显提升。同时,随着企业数字化转型的深入,培养和吸纳数字专业人才有利于推动企业转型升级[16]。越来越多数字专业人才的加入,使得管理层权力被削弱,缓解了管理层盲目放大自身贡献价值的倾向。数字化转型成熟阶段的企业会获得更高的媒体关注度,舆论的压力使管理层更为谨慎[17],管理层由于盲目乐观自大的心理而高估自身能力和企业经营业绩的情况得到有效缓解,这会抑制超额在职消费行为的发生。因此,当企业数字化转型进入“质”变阶段后,随着数字化转型程度的继续加深,管理层产生过度自信行为的可能性逐步变小,在职消费呈下降趋势。

总之,企业数字化转型通过信息不对称和管理层过度自信两个机制影响在职消费。企业数字化转型的长期性意味着从零开始的转变,新的支出和学习成本具有持久性,随着数字技术的高速迭代而不断变化,长期的数字化转型“量”变才能引发真正意义上的数字化转型“质”变。在企业数字化建设初期,前期数字化转型“量”变并不一定会带来信息不对称问题和管理层非理性行为的缓解,管理层与股东的利益冲突并未得到有效改善,“阵痛”使得企业内部的信息不对称程度呈上升趋势,增加了管理层产生过度自信行为的可能性,进而增强其在职消费动机,引发一系列在职消费行为。当企业数字化转型逐步渡过“阵痛期”,前期的“量”变达到一定程度发生“质”变时,强大的计算能力和较高的信息透明度可以准确评估出公司的盈利与风险,帮助股东和管理层获得时效性更强的共享信息,提高股东与管理层之间关于薪酬契约的信息沟通效率。合理的薪酬配置可促进管理层提升自身努力程度,将股东利益与管理层利益融合为公司的整体利益。成熟应用的数字技术可以帮助管理层正确客观认识自我,帮助股东实现对管理层更加有效的监督。员工数字素养的提升和组织架构的变革削弱了管理层的权力,更多的媒体关注度也使管理层更为谨慎。以上诸多因素可有效降低管理层过度自信行为产生的可能性,进而降低其在职消费水平。综上分析,提出以下假说:

假说:在其他条件不变的情况下,企业数字化转型程度与在职消费呈倒U型关系。

二、研究设计

(一)研究样本与数据来源

本文选取2010—2021年A股上市公司作为研究样本,并剔除以下样本:剔除与互联网、数字技术高度相关的上市公司,包括信息传输、软件和信息技术服务业以及计算机、通信和其他电子设备制造业的样本;剔除创业板上市公司,由于创业板公司多数属于高科技行业,年报中自然会出现数字经济相关词汇,可能会干扰研究结果;剔除交通运输、仓储和邮政业行业样本,由于该行业偏向公共服务,可能会干扰研究结果;剔除非正常交易、ST、*ST、PT、资产负债率大于1和存在数据缺失的样本。为避免极端值对估计结果的准确性造成影响,本文对所有的连续型变量在1%和99%分位数上进行缩尾处理(Winsorize)。经过上述处理后得到共计21 265个“公司—年”层面的观测值,遍布制造业、批发和零售业、房地产业等20个行业的2 734家公司。企业数字化转型程度指标从公司年报文本中获取,其他数据均来自国泰安经济金融数据库(CSMAR)。

(二)研究模型与变量定义

借鉴以往研究[18],本文设定模型(1)来检验假说。被解释变量分别为在职消费(Perks)、正常在职消费(Nperks)和超额在职消费(Abperks)。解释变量为数字化转型程度(Digit)和数字化转型程度的二次项(Digit2)。借鉴以往研究[5,18],控制变量(Controls)包括公司规模(Size)、公司年龄(Age)、财务杠杆(Lev)、盈利能力(Roa)、成长性(Growth)、托宾Q值(Q)、货币薪酬(Pay)、产权性质(SOE)①、管理层规模(Mansize)、董事会规模(Boardsize)、管理层持股比例(Rhshares)、董事会结构(Boardstr)、两职兼任(Dual)、股权集中度(Contl)、年度哑变量(∑Year)和行业哑变量(∑Ind)。本文使用聚类到公司层面的稳健标准误回归,根据假说预期模型(1)中β1为正且β2为负。各主要变量具体定义如表1(下页)所示。

Perks(Nperks/Abperks)=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(1)

1.被解释变量

高管在职消费属于职务性消费,是指高管凭借其职位在生产经营过程中因履行工作职责而发生的费用支出,相当于其凭借职位便利获取除正常薪酬以外的额外薪酬或利得,其中合理范围内的为正常在职消费,超过合理范围内的为超额在职消费。关于在职消费的度量主要有以下方式:其一,依据财务报表数据采用八大费用(办公费、差旅费、业务招待费、通信费、董事会会费、出国培训费、汽车使用费和会议费)的总和衡量企业高管在职消费总额[19],实证分析中利用单位资产衡量在职消费;其二,根据财报数据,将管理费用扣除董事、高管、监事会成员薪酬以及计提的无形资产摊销后金额作为在职消费总额,实证分析中利用单位资产衡量在职消费,然后根据模型(2)回归得到残差为超额在职消费,得到的因变量的预测值为正常在职消费[4-5];其三,使用管理费用率即管理费用与营业收入的比值来衡量在职消费。

本文在基准回归中选择方法二度量在职消费,其中在职消费(Perks)=(管理费用-董监高薪酬-无形资产摊销)/期初总资产;模型(2)中Assetit-1为上期期末总资产;Δsaleit为当期营业收入的变动额;PPEit为当期固定资产的净值;Inventoryit为当期存货总额;LnEmployeeit为当期企业雇用的员工总数的自然对数;εit为随机扰动项。采用模型(2)分年度分行业回归,得到的残差即为超额在职消费(Abperks),得到的因变量预测值为正常在职消费(Nperks)。本文共计使用三种指标(Perks/Nperks/Abperks)来衡量管理层在职消费,指标值越大表明公司高管在职消费水平越高。

2.解释变量

企业数字化转型程度(Digit)。根据有关数字化转型的特定关键词,剔除关键词前存在“没”“无”“不”等否定词语的表述[20],获取年报文本信息中关于数字化发展的词汇出现的频次,然后将总词频数加1后取自然对数来衡量企业数字化转型程度(Digit),Digit2为数字化转型程度的二次项。

(三) 描述性统计

主要变量的描述性统计如表2(下页)所示。企业在职消费(Perks)均值为0.042,说明在职消费水平达到样本公司资产规模的4.2%,而最多的达到资产规模的20.4%;超额在职消费(Abperks)最高达到样本公司资产规模的9.7%左右;超额在职消费(Abperks)和正常在职消费(Nperks)的标准差较大,这些都预示着企业间在职消费水平参差不齐,有待继续探究如何降低在职消费水平。数字化转型程度(Digit)的标准差越大,说明样本企业的数字化转型程度差异越大。企业层面特征如公司规模(Size)、托宾Q值(Q)、货币薪酬(Pay)、股权集中度(Contl)等存在较大差异。样本公司中,有42.6%属于国有企业。董事会结构(Boardstr)均值为0.373,说明独立董事占比37.3%。两职合一(Dual)均值为0.239,表明23.9%的样本企业存在两职合一的情况。此外,各主要变量的方差膨胀因子均小于10且均值为2.400,各变量的相关性系数基本上小于0.5,说明各主要变量的选取合理,排除了多重共线性问题。

为更直观观察企业数字化转型程度与在职消费的关系,我们根据样本数据描绘出两者的边际效应(见图2,下页)。图2中3个部分的横轴均表示數字化转型程度,纵轴从左到右依次表示在职消费(Perks)、正常在职消费(Nperks)、超额在职消费(Abperks)。图2所示初步验证了本文的假说。在职消费(Perks)、正常在职消费(Nperks)与数字化转型呈倒U型关系更为明显,在职消费随着数字化转型程度的增加而逐步增加,在职消费在企业数字化转型达到一定程度后开始降低;而超额在职消费(Abperks)与数字化转型呈倒U型的图像更为平滑一些。

三、实证结果分析

(一) 基准回归结果

为验证企业数字化转型程度与在职消费之间的关系,用模型(1)进行回归分析,结果如表3(下页)所示①,列(1)(3)(5)仅控制行业和年度固定效应,列(2)(4)(6)加入其他所有控制变量。使用Perks和Nperks回归后,Digit的系数在1%的水平上显著为正,而Digit2的系数在1%的水平上显著且为负,说明企业数字化转型程度对在职消费具有倒U型影响。为进一步检验倒U型关系,使用Utest检验后结果显示在职消费与数字化转型程度和正常在职消费与数字化转型程度之间的倒U型关系分别在5%和1%的水平上显著,而Perks回归的极值点约为3.304,Nperks极值点为2.614。企业在数字化转型初期,虽然加大了资金、技术、人才等的投入,但是受限于资源禀赋、技术提升,信息不对称程度加剧,管理层发生过度自信行为的可能性变大,管理层在职消费获得的收益大于其因为在职消费而需付出的代价。随着企业数字化转型程度的提升,在职消费的增长率在逐步降低,但仍未能有效抑制在职消费。当企业数字化转型程度继续提高,在到达一定程度后即质变临界点时,实现量变到质变的飞跃,信息不对称程度越来越小,管理层无法再巧立名目满足一己之私,其发生过度自信行为的可能性越来越小,企业数字化转型逐步发挥抑制在职消费的作用。

(二) 稳健性检验①

1.内生性问题

(1)解释变量滞后一至三期回归。考虑到数字化转型是持续性的过程,即企业数字化转型影响在职消费可能存在一定滞后性,本文将解释变量Digit分别滞后一期、滞后两期,滞后三期进行回归,与基准回归结果保持一致。(2)工具变量法。前文研究结果可能存在反向因果问题,一方面,企业数字化转型程度的提升会改善信息不对称、缓解管理层过度自信,进而推动在职消费的下降;另一方面,在职消费水平更低的企业可能更乐于推动高水平的数字化转型,以占据有利的市场份额。为最大可能缓解反向因果问题对本文研究结论的影响,使用工具变量法进行回归。本文选取同年度同行业同省份其他公司数字化转型程度的均值(Digmean)作为同年度该公司企业数字化转型程度(Digit)的工具变量,该工具变量会影响当期企业数字化转型程度,满足相关性条件;但该工具变量不直接影响企业当期的在职消费,满足外生性条件。使用两阶段最小二乘法对基准回归结果进行检验,同年度同行业同省份其他公司的数字化转型程度均值的平方(Digmean2)作为同年度该公司企业数字化转型程度二次项(Digit2)的工具变量,结果如表4所示。Kleibergen-Paap rk LM统计量(39.560)在1%的水平上显著,拒绝工具变量识别不足的原假说;Cragg-Donald Wald F统计量(52.648)大于Stock-Yogo弱工具变量识别F检验在10%显著性水平上的临界值(7.03),拒绝弱工具变量的原假说,表明本文选取的工具变量具有一定合理性。表4为第二阶段回归结果,与基准结果基本保持一致。

2.样本选择偏误

(1)傾向得分匹配(PSM)。考虑到企业数字化转型程度与在职消费之间存在倒U型关系,而倒U型关系容易受到拐点两侧的样本影响,因而借鉴以往研究[21],以是否超过倒U型曲线拐点作为匹配标准,把位于拐点右侧的样本设定为实验组,与位于拐点左侧的样本进行匹配,将具有相似财务状况和经营特征、在当年企业数字化转型水平并未超过拐点的公司作为对照组。将基准回归中全部控制变量作为协变量,试验组和对照组按照1∶3有放回匹配,同时将卡尺参数设定为0.001。(2)Heckman两阶段回归。由于样本中存在未开展数字化转型的企业,对于该类样本无法有效观测企业数字化转型程度对在职消费的影响,本文使用Heckman两阶段回归解决这一潜在的样本自选择偏误问题。以上结果均表明企业数字化转型程度与在职消费之间的倒U型关系不受上述样本选择问题的困扰。

3.其他稳健性检验

一是替换被解释变量。考虑到变量的可靠性,更换在职消费的计算方式,使用前文所述的方法一即八大费用的汇总来度量在职消费总额,用该总额除以期初总资产得到在职消费的度量指标Perks2,然后通过模型(2)回归得到超额在职消费Abperks2和正常在职消费Nperks2,使用模型(1)进行回归。二是剔除部分样本。考虑到2011年欧债危机的影响,企业开展数字化转型可能存在阻力,剔除2011年样本,同时剔除每年度所属行业企业数少于15的样本,使用模型(1)进行回归。三是替换解释变量回归。由于数字化转型程度(Digit)的代理变量有多种,为使本文的结论更可靠,采用另外两种方式度量Digit。其一,使用Python爬取管理层讨论与分析部分,汇总与数字化转型相关的关键词的次数总和得到Digit;其二,先汇总同一年年报附注中无形资产明细项部分包含“网络”“客户端”“软件”“智能平台”等与数字化转型相关的关键词,或者与之相关的专利等一切与数字化转型相关的项目,计算其与无形资产年末总额的比值[18]得到Digit。Digit2表示数字化转型程度(Digit)的二次项。四是更换基准回归模型。由于企业个体存在差异,开展数字化转型可能受到公司个体差异的影响,本文更换模型(1)使用双向固定效应模型回归,探究企业数字化转型程度与在职消费之间的关系。上述稳健性检验结果均与基准回归保持一致,支持了本文假设,说明企业数字化转型程度对在职消费存在倒U型影响。

四、进一步分析

(一) 异质性分析

1.企业层面

(1)产权性质。相较于非国有企业,国有企业往往激励不足,二者薪酬体制不同,国企中难免出现因激励不到位而引发的在职消费问题,数字化转型的开展为减少国企高管的违规行为提供了可能性。为此,我们区分产权性质探究企业数字化转型程度和在职消费之间的关系,使用Boostrap方法随机重复抽样1 000次,结果如表5所示。其中SOE_0表示非国企组,SOE_1表示国企组,本文发现国企组均通过了Utest检验,列(2)(4)(6)的结果也验证了两者间存在显著的倒U型关系。如列(2)所示,企业数字化转型程度和在职消费的倒U型关系在国企组更显著、曲线更陡峭,Digit2的组间系数差异在1%水平上显著;如列(3)所示,企业数字化转型程度和超额在职消费的倒U型关系在非国有企业中不显著,Digit2的组间系数差异在1%水平上显著;如列(6)所示,企业数字化转型程度和正常在职消费的倒U型关系在国企中更陡峭,且Digit2的组间系数差异在10%水平上显著。相较于非国有企业,国有企业中在职消费的现象更为普遍且金额较大,加之国有企业的薪酬激励措施的治理作用偏弱,国有企业中数字化转型程度对于在职消费的治理影响更为明显。

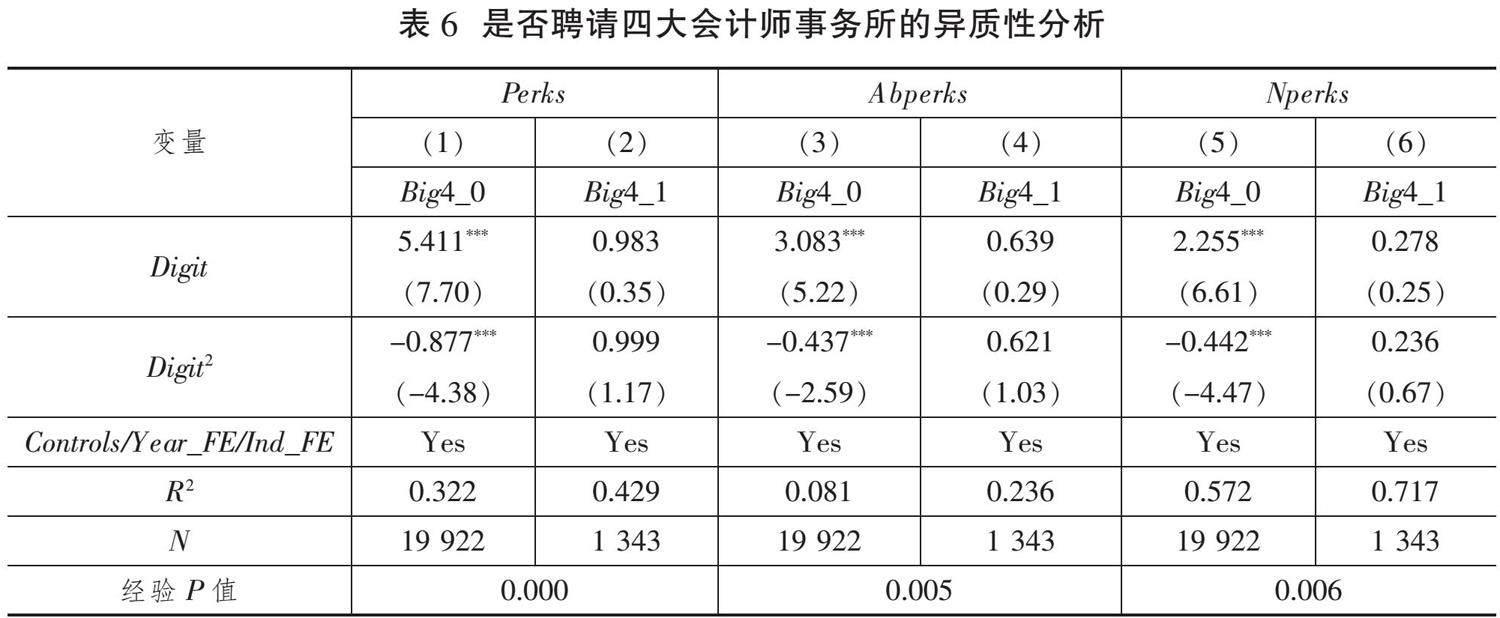

(2)是否聘请四大会计师事务所①。不同的企业会聘请不同类型的会计师事务所出具审计报告,因而我们设定变量Big4,将样本分为2组,当公司聘请四大会计师事务所时Big4取1,否则取0,使用Boostrap方法随机重复抽样1 000次,结果如表6(下页)所示,其中Big4_0表示未聘请四大会计师事务所的组,Big4_1表示聘请四大会计师事务所的组。本文发现在未聘请四大会计师事务所的企业中,两者的倒U型关系在1%水平上显著。不断加强企业数字化建设,有助于提升信息披露质量,进而逐渐降低代理成本的增长率,当数字化转型水平达到一定程度后,信息披露质量提升至相对较高状态,代理成本逐步呈下降趋势。与经过非四大会计师事务所审计的企业相比,经过四大会计师事务所审计的财报质量更高[22],而信息披露质量越高,代理成本越低。因此,对于聘请四大会计师事务所出具审计报告的企业而言,企业数字化转型对信息披露质量的改善并不明显,企业数字化转型程度对在职消费的治理效应远不及在未聘请四大会计师事务所的企业中强烈。

2.行业差异

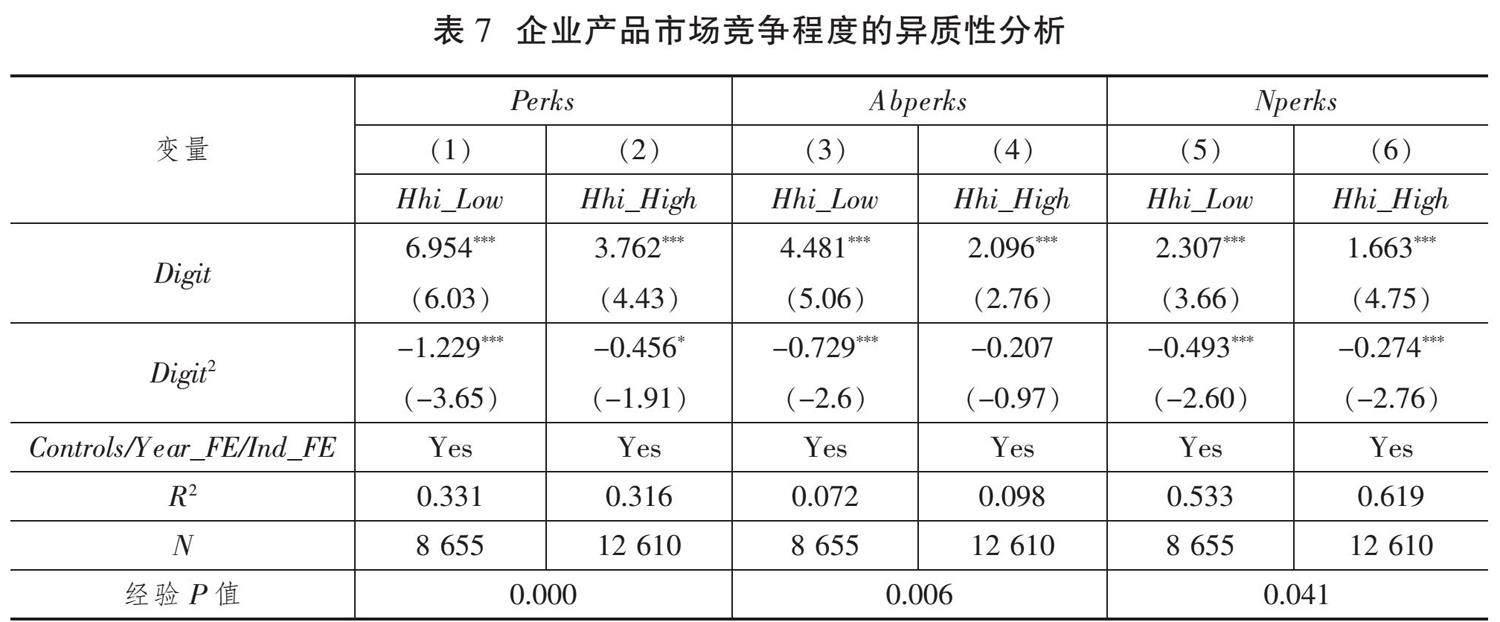

为进一步探究企业数字化转型程度与在职消费的倒U型关系是否存在行业差异,本文以2012年证监会行业细分代码为基础,依据以下不同的标准对样本进行分类,使用Boostrap方法随机重复抽样1 000次。一是企业产品市场竞争程度。产品市场竞争程度会影响在职消费水平。因此,使用产品市场竞争程度(Hhi①)将样本分为高、低两组,当企业产品市场竞争程度小于同年度产品市场竞争程度的中位数时定义为高组(Hhi_high),反之为低组(Hhi_low),探究在竞争程度高组和低组中企业数字化转型程度与在职消费的关系是否存在差异,结果如表7(下页)所示。二是根据企业是否属于制造业,将样本分为非制造业组(Manuind_0)和制造业组(Manuind_1),结果如表8(下页)所示。三是将样本分为非高科技行业组(HighTech_0)和高科技行业组(HighTech_1),结果如表9所示。四是根据要素密集度将样本分为劳动密集型行业组(Laborint)、资产密集型行业组(Assetint)和技术密集型行业组(Techint)。设定虚拟变量LT,取1为劳动密集型行业组,否则为技术密集型行业组,结果如表10所示;设定虚拟变量LA,取1为劳动密集型行业组,否则为资产密集型行业组,结果如表11所示;设定虚拟变量AT,取1为资产密集型行业组,否则为技术密集型行业组,两组均不呈现倒U型,结果不再展示。

企业数字化转型程度与在职消费的倒U型关系存在行业差异性。表7显示,在产品市场竞争程度低组中,企业数字化转型程度和在职消费之间的倒U型关系更为显著且曲线更陡峭。表8和表9显示,使用Perks和Nperks回归的Digit2的组间系数差异均在1%的水平上显著,使用Abperks回归的Digit2的组间系数差异均在5%的水平上显著。当企业属于非制造业和非高科技行业时,两者的倒U型关系更为显著,倒U型曲线更陡峭。表10和表11显示仅仅当企业属于劳动密集型行业组时,Digit2的系数绝对值更大且在1%水平上显著;劳动密集型行业组与技术密集型行业组的Digit2的组间系数差异均在1%的水平上显著;劳动密集型行业组与资产密集型行业组使用Perks回归的Digit2的组间系数差异在1%的水平上显著,使用Abperks和Nperks回归的Digit2的组间系数差异均在5%的水平上显著;当样本为劳动密集型行业组时,企业数字化转型程度与在职消费的倒U型关系更为显著,且倒U型曲线更陡峭。究其原因,行业特性的影响使得企业数字化转型程度对在职消费的治理效应不尽相同。当市场竞争程度较低时,意味着信息不对称程度较大[23],除管理层外的其他利益相关者无法根据现有信息科学评估企業的业绩情况,进而判断管理层的工作能力和努力程度等,无法有效杜绝管理层在职消费以谋求公司利益最大化,故当企业处于产品市场竞争较弱的行业时,企业数字化水平提高到一定程度后可有效缓解信息不对称和管理层的过度自信,从而抑制在职消费的治理效应更明显。我国制造业企业虽然在数字化转型方面取得一定进展,但数据安全、核心关键技术受制于人等问题仍制约着制造业企业数字化转型的进一步深入[24],因而制造业企业数字化转型治理效果不如非制造业企业明显。高科技行业和技术密集型行业的企业拥有更高的技术禀赋,存在一定的数据优势,而引入数字化带来的数据优势的边际作用更小,加之可能面临技术数据泄漏等问题,企业数字化转型存在瓶颈,对在职消费的治理效应是有限的。近年来,劳动密集型企业面临劳动力成本持续上升等压力,劳动密集型企业开展数字化转型有助于优化生产方式进而发挥降本提效的作用,因而劳动密集型行业更倾向于推动数字化转型升级,企业数字化转型的治理效应更容易凸显。

3.宏观层面

(1)城市互联网发展程度。不同企业所处环境的互联网发展程度不同,有学者发现在互联网发展较快的城市中企业的互联网商业模式与审计费用的正相关关系显著弱化[25]。那么,城市互联网发展程度的不同是否也会影响企业数字化转型程度与在职消费之间的关系呢?为回答这一问题,本文设定变量城市互联网发展程度(City),其中City_High表示互联网发展较快组,City_Low表示互联网发展较慢组①。使用Boostrap方法随机重复抽样1 000次,结果如表12所示。研究发现,在互联网发展较快组,两者的倒U型关系更为显著,使用Perks回归的Digit2的组间系数差异在5%的水平上显著,使用Abperks和Nperks回归的Digit2的组间系数差异在10%的水平上显著,说明在互联网发展较慢的城市,两者的倒U型关系被弱化且曲线更趋于平缓。在互联网发展较慢的城市,相关的数字化建设资源薄弱,整体数字化技术水平相对较低,受整体环境与发展速度的影响,这些城市的企业开展数字化转型面临的挑战较大,以致数字化转型对在职消费的治理效应被弱化。

(2)地区经济发展水平。不同企业所处地区的经济发展水平存在差异,可能使企业数字化转型程度对在职消费的倒U型影响产生差异。为此,本文依据全国各省份人均GDP从低到高分为四组,取最高组设定为经济发达地区(GDP_High),取最低组设定为经济欠发达地区(GDP_Low),探究在不同经济发展水平下企业数字化转型程度与在职消费的关系是否存在差异。使用Boostrap方法随机重复抽样1 000次,结果如表13(下页)所示。使用Perks和Abperks回归的Digit2的组间系数差异均在1%的水平上显著,使用Nperks回归的Digit2的组间系数差异在5%的水平上显著。当公司处于经济欠发达地区时,Digit2的系数更大,两者的倒U型曲线越陡峭,企业数字化转型程度对在职消费的治理效应更强。经济越发达的城市的公司高管薪酬水平可能相对越高,公司治理水平相对更高,管理层在职消费活动被发现的可能性较大,其在职消费动机较弱,企业开展数字化转型所带来的治理效应不如在经济欠发达地区强烈。

(二)传导机制分析

为进一步探究企业数字化转型與在职消费之间关系的传导机制“黑箱”,本文在前文充分论证中介变量合理性的基础上,借鉴已有研究思路和方法[26-27],设定模型(3)检验中介变量信息不对称程度(ASY)与数字化转型程度之间的关系,设定模型(4)检验中介变量管理层过度自信(Oconfi)与数字化转型程度之间的关系,均使用聚类到公司层面的稳健标准误,同时使用Utest验证倒U型关系是否成立。信息不对称程度参考以往学者的研究[28],基于我国证券市场的日频交易数据,使用流动性指标(LR)、非流动性指标(ILL)和收益反转指标(GAM),按照主成分分析法构建综合指标即信息不对称程度(ASY)。ASY值越大,说明信息流动性越差,即信息不对称程度越高。管理层过度自信是指管理层过高估计自身成功概率的心理偏差,学术界关于管理层过度自信的衡量方式主要有四种:其一,使用企业景气指数或者企业家信心指数衡量;其二,使用高管薪酬相对比值来衡量;其三,使用管理层盈利预测偏误率衡量;其四,使用管理层持股变化衡量。企业景气指数和企业家信心指数属于宏观层面指标,难以表现管理层过度自信的个体差异;管理层盈利预测披露内容不尽相同,缺乏统一的口径,容易产生度量偏误;管理层持股变化的完备数据存在一定的获取困难。考虑上述客观情况,本文选择使用公司层面管理层平均薪酬与员工平均薪酬的比值来度量管理层过度自信,该比值越高说明管理者的地位越高、控制能力越强,也越容易产生过度自信。考虑多重共线性与行业影响,管理层平均薪酬与员工平均薪酬的比值高于同年度行业中位数的取1,反之取0。Ocnfi取1表示管理层存在过度自信,取0表示管理层不存在过度自信。

ASY=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(3)

Oconfi=α0+β1Digit+β2Digit2+Controls+∑Year+∑Ind+ε(4)

ASY和Oconfi的中介检验结果如表14(下页)所示。模型(3)的结果如列(1)所示,随着企业数字化转型程度加大,ASY值越大即信息不对称程度越高,在职消费呈现递增趋势;当企业数字化转型程度增大到临界值时,信息不对称程度达到最大化;当企业数字化转型程度继续增大时,ASY值越来越小即信息不对称程度逐步变小,进而抑制在职消费水平的作用越来越强。进一步,本文通过对信息不对称程度与企业数字化转型程度使用Utest检验发现,两者之间的倒U型关系在1%的水平上显著,极值点为0.994,验证了信息不对称程度在企业数字化转型和在职消费两者关系中起到中介作用。模型(4)的结果如列(2)所示,当企业数字化转型程度增大时,Oconfi的值越大,即管理层发生过度自信行为的可能性越大,此时尽管在职消费水平攀升,但在职消费的增长率逐渐降低;当企业数字化转型程度增大到临界值后,随着数字化转型程度继续增大,Oconfi的值逐步降低,则管理层产生过度自信行为的可能性越小,进而抑制在职消费水平的作用越强。同样,本文通过对管理层过度自信与企业数字化转型程度使用Utest检验发现,两者之间的倒U型关系在1%的水平上显著,极值点为1.473,验证了管理层过度自信在企业数字化转型和在职消费二者关系中起到中介作用。综合以上结果可以发现,信息不对称程度与管理层过度自信在企业数字化转型程度和在职消费二者关系中起到中介作用。

五、研究结论与政策建议

企业数字化转型作为我国经济高质量发展的重要途径,对企业的生产经营和治理产生了深远的影响。本文以2010—2021年A股上市公司为研究样本,探究企业数字化转型程度与在职消费之间的关系,并探讨其传导机制。研究发现,企业数字化转型程度与在职消费呈现倒U型关系,特别是在非国有企业,未聘请四大会计师事务所出具审计报告的企业,属于产品市场竞争程度较低、非制造业、非高科技行业、劳动密集型行业的企业,处于互联网发展较快城市以及经济欠发达地区的企业中,两者的关系更为显著。传导机制检验表明,企业数字化转型通过缓解信息不对称程度和管理层过度自信抑制在职消费。基于上述发现,本文提出如下建议:

对于企业来说,由于其数字化转型程度与在职消费呈现倒U型,在数字化转型程度达到临界点前管理层会加大在职消费,因而在“量”变阶段要特别加强对管理层的监督,强化公司治理,以抑制管理层的机会主义行为。同时,企业应当重视数字化转型,及时根据自身禀赋积极主动实施数字化转型,设定专人专岗评估每个阶段的数字化转型效果,提升数字化建设水平,优化企业内部资源配置,使企业数字化转型对在职消费的治理效应尽早显现。首先,企业应构建数字化全过程体系,加快区块链、大数据分析等技术在生产经营等过程中的应用,打通数据要素和信息要素的精准映射,从实质上提升数据信息利用价值,促使企业数字化转型尽快进入“质”变阶段,缓解信息不对称和管理层过度自信,方便企业尽快享受数字化转型带来的治理“红利”。其次,企业在数字化全过程体系构建过程中要关注自身特征,国有企业、未聘请四大会计师事务所出具审计报告的企业以及属于非制造业、非高科技行业、劳动密集型行业的企业更应加快数字化转型进程,处于互联网发展程度较低城市和经济欠发达地区的企业应考虑在科技领先、经济富裕城市建立远程数字化中心,助力企业数字化转型质量、效率和动力的强变革与快发展。最后,企业应对各层级员工开展针对性培训,提升员工数字素养,使全体员工更好地适应企业数字化发展模式。同时,企业应及时关注管理层过度自信特质的影响,制定合理完善的管理层过度自信评价方案,以案促行、促效,真正发掘降低在职消费的内源动力。

对于政府来说,应从多维度大力支持企业实现数字化转型,不断做强、做优、做大数字经济,促使企业逐步完善内部治理结构,进而抑制管理层在职消费。首先,加大数字化基础设施建设投入,加快城市互联网、物联网等数字技术的应用和发展,缩小区域差异,实现全国各地区企业数字化的均衡发展,结合地区环境等因素加大对处于互联网发展欠发达城市企业的资金倾斜力度,帮助其尽快跨越拐点,进而发挥数字化转型对在职消费的治理效应。其次,重视培养引进数字化技术“高精尖”人才,逐步完善人才保障体系,为企业数字化转型输送人才。再次,主动搭建数字化技术共享平台,帮助落后企业解决技术难题。定期开展数字化转型专题培训和分享会,通过一对一企业互助等模式鼓励和引导数字化转型领先企业帮助处于技术薄弱阶段的企业,使其尽快发挥应有的内部治理效应。最后,借助数字技术进一步优化现有数据资源平台,实时智能化监管企业的垄断行为,营造公平的市场竞争环境,并出台相关政策文件,打破行业准入壁垒,增强产品市场竞争力,借数字经济发展的东风改善企业内部治理结构。

参考文献

[1]RAJAN R, WULF J. Are perks purely managerial excess?[J]. Journal of Financial Economics, 2006, 79(1): 1-33.

[2]JENSEN M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[3]YERMACK D. Flights of fancy: Corporate jets, CEO perquisites, and inferior shareholder returns[J]. Journal of Financial Economics, 2006, 80(1): 211-242.

[4]LUO W, ZHANG Y, ZHU N. Bank ownership and executive perquisites: New evidence from an emerging market[J]. Journal of Corporate Finance, 2011, 17(2): 352-370.

[5]刘艳霞,祁怀锦.管理者自信会影响在职消费吗?——兼论融资融券制度的公司外部治理效应[J].管理评论,2019(4):187-205.

[6]CHEN C, JIANG D, LI W, et al. Does analyst coverage curb executives' excess perks? Evidence from Chinese listed firms[J]. Asia-Pacific Journal of Accounting & Economics, 2022, 29(2): 329-343.

[7]LI H. Will the information disclosure quality reduce the executives' excess perks? Evidence from China[J]. International Journal of Financial Research, 2016, 7(2): 73-83.

[8]BENNER M J, WALDFOGEL J. Changing the channel: Digitization and the rise of "middle tail" strategies[J]. Strategic Management Journal, 2023, 44(1): 264-287.

[9]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[10]NAMBISAN S, WRIGHT M, FELDMAN M. The digital transformation of innovation and entrepreneurship: Progress, challenges and key themes[J]. Research Policy, 2019, 48(8):103773.

[11]肖静华,吴小龙,谢康,等.信息技术驱动中国制造转型升级——美的智能制造跨越式战略变革纵向案例研究[J].管理世界,2021(3):161-179.

[12]谢康,张祎,吴瑶.数据要素如何产生即时价值:企业与用户互动视角[J].中国工业经济,2023(11):137-154.

[13]何枫,刘贯春.数字媒体信息传播与企业技术创新[J].数量经济技术经济研究,2022(12):111-131.

[14]KAHNEMAN D, TVERSKY A. Prospect theory: An analysis of decision under risk[J]. Econometrica, 1979, 47(2): 263.

[15]汤萱,高星,赵天齐,等.高管团队异质性与企业数字化转型[J].中国软科学,2022(10):83-98.

[16]戚聿東,肖旭.数字经济时代的企业管理变革[J].管理世界,2020(6):135-152.

[17]赵杨,吕文栋,王菌丽,等.技术赋能、散户积极主义与企业现金股利政策[J].经济管理,2023(9):166-185.

[18]祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[19]罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2008(9):139-148.

[20]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[21]胡海峰,窦斌,王爱萍.企业金融化与生产效率[J].世界经济,2020(1):70-96.

[22]DEFOND M L, JIAMBALVO J. Factors related to auditor-client disagreements over income-increasing accounting methods[J]. Contemporary Accounting Research, 1993, 9(2): 415-431.

[23]刘晓华,张利红.产品市场竞争、会计信息质量与投资效率——2001—2014年中国A股市场的经验证据[J].中央财经大学学报,2016(9):57-72.

[24]國务院发展研究中心“我国数字经济发展与政策研究”课题组.我国制造业数字化转型的特点、问题与对策[J].发展研究,2019(6):9-13.

[25]杨德明,陆明.互联网商业模式会影响上市公司审计费用么?[J].审计研究,2017(6):84-90.

[26]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[27]林伯强,谭睿鹏.中国经济集聚与绿色经济效率[J].经济研究,2019(2):119-132.

[28]董必荣,徐怀宁,王菁华.企业数字化战略承诺与股价崩盘风险[J].会计研究,2022(9):112-126.

The Corporate Governance Effect of Digital Transformation:

Based on the Perspective of Management's On-the-job Consumption

QI Huai-jin LI Ruo-lin LIU Si-qin

Abstract: This paper choose on-the-job consumption as the entry point, select listed companies in A-share market from 2010 to 2021 as samples, and empirically find that there is an inverted U-shaped relationship between the degree of enterprise digital transformation and on-the-job consumption. We find that alleviating the degree of information asymmetry and managemental overconfidence is its action path. When the sample is non-state-owned, hiring non Big4 accounting firms to issue audit reports, and belongs to enterprises with low product market competition, non manufacturing industry, non high-tech industry, labor-intensive industry, cities with rapid internet development, and economically underdeveloped areas, the inverted U-shaped relationship between the two is more significant.

Key words: digital transformation; on-the-job consumption; information asymmetry; managemental overconfidence

猜你喜欢

出版广角(2016年22期)2017-01-17

会计之友(2016年22期)2016-12-17

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

企业导报(2016年9期)2016-05-26

新闻世界(2016年2期)2016-05-18

企业文化·中旬刊(2015年9期)2015-10-24

西南交通大学学报(社会科学版)(2015年3期)2015-06-05