我国房地产业税外收费状况及地区比较

2009-03-10 09:50李红敏

科技经济市场 2009年1期

李红敏

摘要:本文通过整理我国房地产行业税外收费的种类和标准,了解房地产税外收费的现状。通过房地产开发投资构成说明目前房地产行业税外收费负担较重;并通过建立单位面积费用负担指标,对我国31个主要省市的税外收费状况进行了衡量和评价。

关键词:房地产;税外收费

1我国房地产企业税外收费现状

企业税外收费负担是指企业在税收以外向政府及其行政事业单位交纳的各种收费负担。税外收费作为参与社会分配的一种政府行为 ,直接关系到企业负担的轻重。对于房地产行业来说,这些税外收费能够直接或者间接的计入开发成本,从而导致房地产开发阶段负担的加重,而对于企业来说,他们并没有负担这些收费,而是通过提高房屋的售价轻易的把这些费用转移到价格里,让消费者来承担。这就造成了一种不均衡的博弈行为,企业没有承担起有效监督收费行为的职责。所以我们有必要对政府及其行政事业单位的收费项目和标准进行评价,让房地产业这一国民经济支柱产业更好的发展。

总体规模庞大,常年稳定占据国家财政收入的相当大的比重,各地收费项目繁多,收费管理混乱、乱收费情况相当普遍是我国整体收费的特征。房地产收费状况亦是如此,我国房地产收费项目政出多门、立法层次低。有的收费项目是经国务院有关部门批准的;有的收费项目是经省级政府及有关部门批准的;有的则是当地政府自行确定的。即使是政府部门批准的收费项目也是以各级政府发出的文件为依据的,立法层次较低。政府各部门、各事业单位通过各种途径设立收费项目、制定收费标准,对房地产开发、交易等每一个环节征收名目繁多的收费。因此,我国的房地产收费项目因地而异,但是总体来讲,主要包括政府性基金、行政事业行收费等。

政府性基金是指依照法律、法规并经有关部门批准设立、凭借行政权力或政府信誉,向单位和个人征收的具有专项用途的资金。政府性基金也是政府财政收入的重要形式。设立政府性基金的目的,主要是支持某项特定产业或事业发展。其主要形式包括各种基金、资金、附加和专项收费等。政府性基金按筹集方式划分,可分为附加在税收上征收的基金,附加在价格上征收的基金(如电力建设基金、三峡工程建设基金、邮电附加等),以销售(营业)收入为对象征收的基金(如文化事业建设费、碘盐基金等)。

政府各行政事业单位对房地产的收费按性质可以分为以下三类:

项目性收费。一是为城市基础设施建设筹资的收费,这类收费大约占房地产开发成本的15%左右,包括城市基础设施配套费、人防工程建设费、水电增容费、电网改造费、供水设施工程补偿费等;二是为公共配套设施的建设筹资的收费,这类收费大约占房地产开发成本的10%至15%左右,包括商业网点配套费、教育设施配套费等。

管理费、手续费。这类费用项目繁多,每个项目收费数额不大,但涉及面广,收取的部门多,收费总量也相当可观,主要包括立项管理费、开发管理费、拆迁管理费、施工管理费、规划管理费、房地产租赁合同审核费、鉴证费、土地测量费等。

各种证件工本费。主要包括建设用地规划许可证工本费、建设工程规划许可证费、国有土地使用权证工本费等。

2我国房地产企业税外收费的整体状况

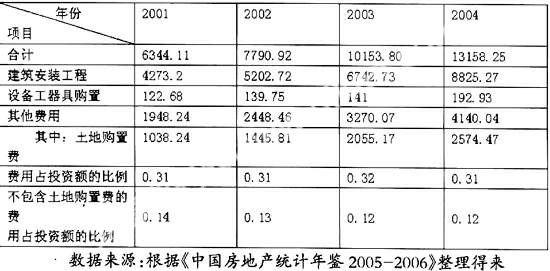

对于企业税外收费负担的衡量,我们站在企业的角度理应对各个企业各个时期的税外收费项目进行逐项的统计,但是鉴于资料取得的困难性,我们根据房地产开发投资的数据间接的来了解房地产行业的税外收费状况,从房地产开发投资额构成来看,我国房地产行业开发投资额的构成由建筑安装工程、设备工器具购置、其他费用三项构成,下表列示了2001-2004年各项投资额的具体情况:

从上表我们可以看出,2001-2004年之间费用占房地产行业开发投资额的比例均在31%左右,也就是说费用占用了房地产开发投资的近三分之一,即便是除去土地购置费的其余费用也占到开发投资额的12%-14%左右。所以,我们认为目前我国房地产行业的税外费用已构成了房地产开发成本的一大部分,是房地产开发商的重要负担。

3我国房地产企业税外收费的地区比较

3.1税外收费的衡量方法和指标确定

要测算税外收费的总规模,从政府收入的角度就必须加总计算预算内、预算外和制度外收入中税外收费的数额 ,即:政府税外收费=预算内税外收费+预算外税外收费+制度外税外收费。但是我们目前需要衡量的是房地产行业的税外收费情况,目的在于了解房地产行业企业的税外收费负担。这种情况下我们有两种路径可以选择:一个是从企业的角度出发,计算每个房地产企业的税外缴费情况,然后再对整个行业、各个地区进行衡量、比较;还有一种方法是从政府收入角度,分别取得房地产行业的预算内、预算外收费,然后再对各地区的水平进行比较。根据我们对这两种路径的考察,基于取得资料的困难性,决定采用在第二种方案的基础上考核房地产行业的预算内税外收费情况,

对于房地产企业税外收费的评价标准,我们采用单位面积房屋承担的税外收费额来衡量。即:单位面积费用负担,它的计算方法如下:

单位面积费用负担=某期间税外收费总额/相应时期竣工房屋面积

房地产行业税外收费总额=(行政事业性收费+专项收入+其他收入)*房地产固定资产投资比

3.2实证结论

利用以上公式,我们分别计算全国31个省市的房地产单位面积费用负担,结果如下:

从上表可以看出,我国房地产行业单位面积负担的预算内税外收费大约在每平方7.16元到93.25元之间。每平方米税外收费30元以上的有10个省市,分别是海南、安徽、重庆、湖南、山西、辽宁、广东、天津、上海、北京;每平方米税外收费在20-30元之间的有9个省市,分别是广西、江苏、吉林、浙江、贵州、四川、福建、黑龙江、湖北;每平方米税外收费在10-20元之间的有10个省市,分别是河北、内蒙古、青海、宁夏、河南、山东、陕西、云南、甘肃、江西;每平方米税外收费在10元以下有两个省市,分别是西藏、新疆。

参考文献:

[1]杨斌, 胡学勤.我国政府税外收费的实证分析[J].福建税务,1998,8.

[2]王洪卫.房地产租费税改革研究[M].上海财经大学出版社,2005年1月第1版.

[3]史玲.构建合理的房地产租税调节体系[J].税务研究,2005,5.

猜你喜欢

法律方法(2021年4期)2021-03-16

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

地方财政研究(2016年2期)2016-03-30

中国资源综合利用(2016年10期)2016-01-22

中国经济周刊(2015年35期)2015-09-10

中国新农村月刊(2015年9期)2015-05-30

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23

发明与创新(2013年13期)2013-03-11