后危机时代矿产品价格趋势分析

2010-09-07 09:41王高尚

地球学报 2010年5期

王高尚

中国地质科学院全球矿产资源战略研究中心, 北京 100037

后危机时代矿产品价格趋势分析

王高尚

中国地质科学院全球矿产资源战略研究中心, 北京 100037

通过对近 50年来石油、铜、铝、镍价格变化趋势分析, 总结了矿产品价格长周期变化规律: 不变价格呈周期性下降趋势, 现价价格呈台阶状上升趋势。铜、铝、镍不变价格的绝对下降反映了人类技术进步带来生产效率的不断提高, 而石油不变价格的上升反映了资源稀缺程度对石油价格的重要影响; 由资源稀缺性决定的资源性商品的生产效率难以与其他商品生产效率同步提高, 必然以现价价格阶段性上涨实现价格平衡。结合矿产品成本、供需趋势和市场体系分析, 判断后金融危机时代矿产品价格平台为: 石油60~80美元/桶、铜3500美元/吨、铝2100美元/吨、镍14000美元/吨。

矿产品价格; 周期; 规律; 价格趋势

爆发于2008年7月下旬的全球金融危机嘎然终止了持续 5年的矿产品价格上涨通道, 之后短短的半年间, 矿产品价格跌入谷底并从2009年初开始上扬, 标志着矿业市场进入新的周期。与以往比较, 最近一轮矿产品价格周期具有3个明显不同的特点: (1)超长周期的价格上涨和快速的下跌。历史上矿产品价格周期均表现为快速上涨之后缓慢下降, 上升周期一般不超过2年, 下降周期则持续5年以上, 而本次价格上涨周期持续 5年之久, 下降周期只有短短的半年; (2)价格涨幅空前。以美元现价计, 2008年7月最高点时石油、铜、铝、镍价格分别是2002年均价的6.4倍、3.9倍、2.3倍和7.3倍, 大部分矿产品价格涨幅达到历史最大值; (3)价格上涨的驱动因素明显不同。半个世纪以来, 矿产品价格的周期性上涨都与某些重要事件有关, 尤其是与几次石油危机相伴随, 而本轮价格上涨却没有明显的支撑因素,倒是金融危机引起价格暴跌的现象对探究本轮价格上涨的动因有启示意义(王安建等, 2008; 严海波, 2009; 百位专家预测, 2009; 李才元, 2009; 张茉楠, 2009)。商品价格的长周期变化与成本、供需关系、价格形成机制有关。那么, 驱动本轮矿产品价格涨跌的动因是什么, 后金融危机时代矿产品价格将如何变化?本文以石油、铜、铝、镍为例, 通过半个多世纪以来矿产品价格长周期变化规律的分析, 结合对当前市场格局及影响因素的判断, 分析了未来价格走势。

1 矿产品价格长周期变化规律

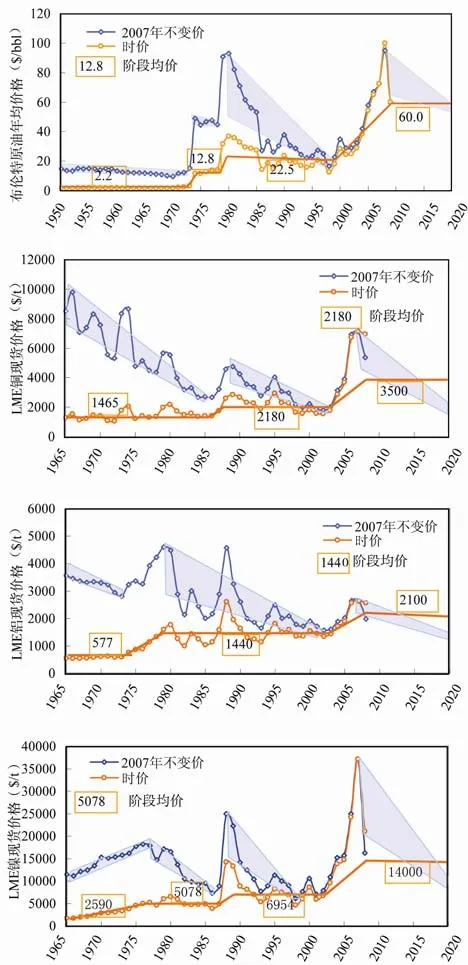

长周期矿产品价格一般可用时价(现价)和不变价格表达。研究表明, 半个世纪以来, 用美元时价和不变价表达的世界矿产品价格呈现明显的周期性变化(图1)。

1.1 现价价格台阶状上升规律

半个世纪以来, 以美元现价表达的石油、铜、铝、镍长周期价格呈现共同而有区别的台阶状上升趋势(图1)。1950年至2002年, 石油价格以1974年、1980年、2002年为节点, 可划分为明显的3个价格台阶, 3阶段年均价格分别为每桶2.2美元、12.8美元和22.5美元; 1965年至2002年, 铝、铜价格分别以1988年为节点, 划分为两个价格台阶, 2阶段年均价格分别为: 铝577美元/吨和1440美元/吨、铜1465美元/吨和 2180美元/吨; 镍价则以 1975年、1988年为节点划分为三个台阶, 3阶段年均价分别为2590美元/吨、5062美元/吨和7862美元/吨。

毫无疑问, 始于2003年, 结束于2008年底的价格涨跌将把世界矿产品价格导入新的相对稳定的价格平台。这一平台的价格水平和持续时间仍将取决于成本、供需关系和价格机制的改变程度。

1.2 不变价格周期性下降规律

以 2007年不变美元表达的矿产品价格呈现出和现价不同的规律(图1): (1)价格周期与时价表现的价格周期一致; (2)每一个周期中价格从高到低持续下降, 且价格波动幅度逐步缩小; (3)铜、铝、镍不变价格呈绝对下降趋势, 而石油则不同, 不变价格呈上升趋势。按照 2007年不变价格, 1965年至 2002年, 铜价从8500美元/吨下降到1812美元/吨, 降幅达 78%; 铝价从 3568美元/吨降低到 1568美元/吨,降幅为56%; 镍价从11462美元/吨降低到7868美元/吨, 降幅31%; 原油价格则从 11.89美元/桶上升到29美元/桶。

1.3 矿产品价格变化规律的动因分析

金属不变价格的大幅度下降反映了人类技术进步带来生产效率的不断提高(王安建等, 2002; Sullivan著, 张莓译, 2005), 而石油不变价格的上升却反映了资源稀缺程度对石油价格的重要影响。现价价格的台阶状上升反映了由资源稀缺性决定的资源性商品价格的阶段性调整。也就是说, 由资源稀缺性决定的资源性商品的生产效率难以与其他商品生产效率同步提高, 必然以现价价格上涨实现价格平衡。

图1 石油、铝、铜、镍价格周期性变化规律分析(数据来源: 历史数据来自BP, 2009; 伦敦金属交易所(LME), 2009)Fig. 1 Price periodic change trends of oil, copper, aluminum and nickel (source: Historical data come from BP, 2009; LME, 2009)

半个世纪以来, 石油价格对其他资源价格具有引导作用。石油危机、经济危机等重大事件往往促成资源性商品价格的周期性调整。

发生于 1973年的第一次石油危机对世界经济,包括矿产品市场产生了深远影响。1973年以前, 从供需关系来看, 石油及其它大宗矿产品的生产和需求主要来自西方工业化国家, 供需一体; 世界石油价格被西方石油公司控制并被长期锁定在不足 2美元/桶的水平。美元与黄金挂钩的世界货币体系, 决定了美元处于相对稳定状态, 以现价表达的矿产品价格处于低水平的稳定平台。随着技术进步, 生产效率不断提高, 矿产品不变价格持续下降。这一阶段总体表现为成本决定价格。

20世纪 70年代初期发生的石油危机、美元与黄金的脱钩以及西方国家向后工业化的过渡, 对世界经济格局和市场格局产生了重要影响。欧佩克夺回石油定价权后, 把石油价格从不足2美元推上12美元以上的台阶, 从而推动其他矿产品价格进入新的高位平台; 从供需关系来看, 石油危机加快了西方国家向后工业化过渡, 资源需求减缓。IEA与欧佩克的抗衡、石油期货市场的建立逐步稳定了世界资源价格体系。

20世纪后 20年是世界矿产品供需格局、价格体系和货币体系相对稳定的时期。从供需格局来看,西方国家向后工业化过渡, 资源需求趋稳, 发展中国家工业化尚未到来, 全球资源供大于求; 矿业公司为了生存发展的需要, 不断兼并重组, 提高技术,使矿产品生产成本不断下降; 以期货市场为代表的矿产品价格机制的不断完善, 使矿产品价格和市场体系处于相对成熟状态。20世纪 80-90年代, 世界石油平均生产成本为10~12美元/桶, 其占油价的比例维持在 50%左右。矿产品不变价格呈绝对下降趋势。

2002年以来, 随着中国等发展中国家资源需求的快速增长, 全球矿产品供需格局和市场体系发生了深刻变化(王安建等, 2002)。从供需格局来看, 以西方矿业公司控制全球资源供应, 以发展中国家为需求主体, 以供需方分离为特征的世界矿业市场格局已经形成, 垄断价格因素显现; 在货币体系方面,美元主导的西方国家虚拟经济的过度膨胀, 造成美元不断贬值, 推动资源价格上涨, 全球金融风险不断增大; 在矿产品价格机制上, 西方国家主导期货市场, 石油、铜、铝、镍等重要资源被当成股票一样疯狂炒作, 造成矿产品价格长周期持续飙升。2002年和2008年相比, 石油、铜、铝、镍年均价格分别上涨了5.4倍、2.9倍、1.3倍和6.3倍!近年来,世界石油的平均生产成本不足 25美元/桶, 而价格被炒到100美元/桶以上。在矿业市场供需方分离和不合理的金融体系背景下, 期货市场上不加约束的疯狂炒作和美元的蓄意贬值是造成本轮矿产品价格超长周期大幅度上涨的主要原因, 它不但给中国等发展中国家造成巨大损失, 而且终于促成全球性金融危机, 使世界经济和市场进入新的调整期(王安建等, 2008)。

2 未来矿产品价格走势分析

炒作和美元贬值是造成近年来矿产品价格大幅涨跌的主要因素。从长周期来看, 成本、供需关系和市场体系仍是决定未来价格平台的基本要素, 未来矿产品价格趋势仍符合长周期价格变化规律。

2.1 全球资源供需趋势

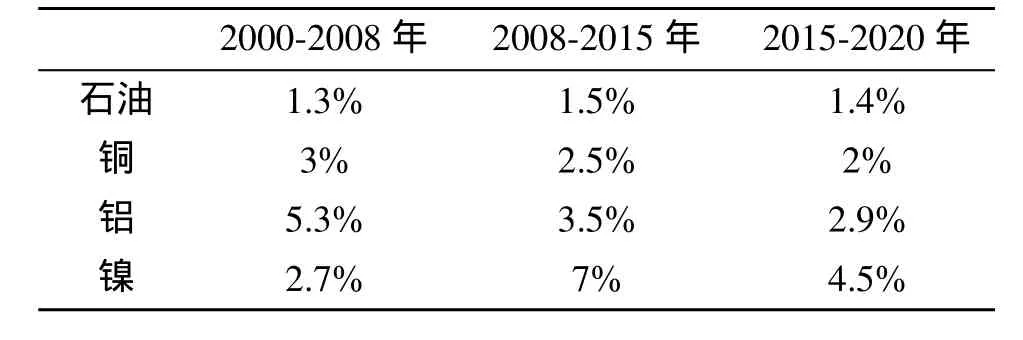

研究表明, 未来10年, 全球矿产品需求仍将持续增长, 石油、镍需求增速有所增大, 铜、铝需求增速将持续下降(表1)。需求增长的主要力量仍将来自以中国为代表的新一轮工业化国家(王安建等, 2002, 2008, 2010; 王安建, 2010; 王高尚等, 2002; 邹愉等, 2010; 杜雪明等, 2010; 林建等, 2010; 于汶加等, 2010; 张照志等, 2010)。

从供应角度看, 随着科学技术的不断进步, 金属矿产品生产成本仍将呈持续下降趋势, 资源供应能力有保证。2007年, 全球铜、铝、镍的平均生产成本分别约为 1700美元/吨、1400美元/吨和 7000美元/吨, 分别占当年平均价格的 23.9%、53%和18.8%, 所以, 成本不是造成资源价格上升的主要因素。不同的是, 由于石油资源日益稀缺, 生产成本不断上升, 2007年全球平均生产成本为25美元/桶, 较1994-2002年平均约 12美元的成本增长了一倍, 但在当年价格中所占的比例也仅为34.7%。

2.2 炒作与美元贬值因素分析

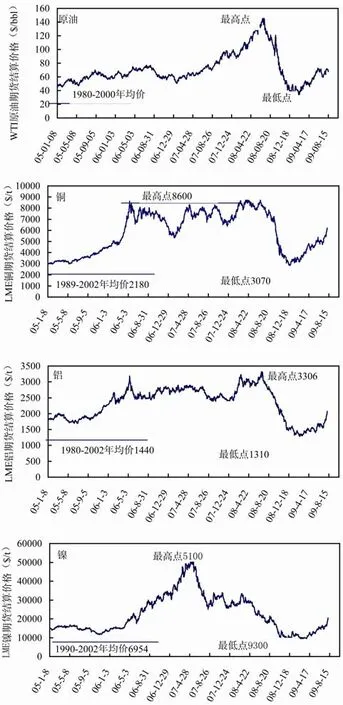

对2003年以来原油、铜、铝、镍价格变化周期的数据分析见图2和表2。价格涨跌幅最大的是镍,达5.48; 其次是石油为4.14; 铜、铝涨跌幅相近, 分别为2.8和2.52, 说明镍和石油价格的炒作因素最明显。这一周期的最高价与2002年价格的比较同样说明镍、石油价格的炒作因素最大, 其次是铜。如果说最低价时价格泡沫已被挤出, 那么2008年底矿产品最低价与2002年价格相比较, 石油、铜、铝、镍价格均超出 2002年价格 0.37~0.97倍的结果说明,美元贬值最少占价格上涨幅度的 20%。相对而言,铝价上涨的炒作因素最小, 若以铝价格为基准, 那么炒作和美元贬值因素至少占石油、铜、镍价格上涨的50%, 其中炒作最少占30%。

表1 全球矿产品需求增长趋势(年均增长率, %)Table 1 World minerals demand growth trend (annual rate, %)

图2 石油、铜、铝、镍价格变化幅度分析(数据来源: BP, 2009; LME, 2009)Fig. 2 Petroleum, copper, aluminum and nickel price change ranges (source: BP, 2009; LME, 2009)

2.3 未来价格走势

按照价格变化规律, 结合供需趋势和成本分析,扣除炒作和美元贬值因素后, 下一个石油、铜、铝、镍现价价格平台评估见图1。

原油: 合理的价格平台将处于60~80美元/桶,这一趋势可能延续 10年直至下一个触发因素使石油供需进入新的价格周期。2020年之后, 随着石油资源的日益稀缺, 价格有可能大幅攀升。

铜: 下一个价格平台将处于3500美元/吨左右,并且这一平台将至少延续到 2020年。2020年之后的某个时候, 随着印度等发展中国家进入工业化峰期, 铜价可能进入下一个更高的价格平台。

铝: 由于中国铝产品消量占据重要地位, 铝价格涨跌幅度较小, 这一趋势仍将后延。估计铝的下一个价格平台位于 2100美元/吨左右, 并将延续到2020年前后。

镍: 镍价格对供需变化最为敏感。未来一段时间, 镍需求仍将保持较高增速, 估计下一个价格平台将处于14000美元/吨, 这一周期也将延续到2020年前后。

3 结论

3.1 资源长周期价格呈现规律性变化

石油、铜、铝、镍现价价格呈现周期性台阶状上升趋势, 这一趋势由成本、供需趋势和市场体系决定,受资源稀缺性原理控制; 金属不变价格呈周期性绝对下降趋势, 这一趋势源于技术进步使产品生产效率不断提高; 不同于金属, 石油不变价格呈不断上升趋势,这一趋势反映了石油资源的绝对稀缺性。

表2 2002-2008年矿产品价格变化幅度分析(来源: 价格数据来自BP, 2009; LME, 2009)Table 2 Mineral commodity price change ranges in the period of 2002-2008 (source: Price data come from BP, 2009; LME, 2009)

3.2 资源价格的长周期变化受控于成本、供需关系和市场体系的变化

全球性经济格局、产业格局和市场体系的阶段性调整(常常以经济危机等形式表现)必然反映到资源价格的周期性调整。当前和今后一段时间, 西方主导的期货市场体系仍将是资源价格形成的主要机制, 因而资源价格的波动受期货市场的炒作等因素影响明显。

3.3 石油、铜、铝、镍价格趋势

后危机时代资源价格将进入新的相对稳定的价格周期, 这一周期的价格平台为: 石油60~80美元/桶、铜3500美元/吨、铝2100美元/吨、镍14000美元/吨。这一周期可能延续10年。

SULLIVAN D E著, 张莓译. 2005. 美国矿产品价格体系研究[J].国土资源情报, (08): 35-45.

百位专家预测. 2009. 全球金融将呈七大发展趋势[J/OL]. [2009-04-09] http://www.youth.cn.

杜雪明, 王高尚, 陈其慎, 徐铭辰. 2010. 论购买力平价在资源经济研究中的应用[J]. 地球学报, 31(5): 673-678.

李才元. 2008. 实业金融资源三者关系与金融危机[N]. 第一财经日报, 2008-12-23.

林建, 王安建, 于汶加, 邹愉. 2010. 石油期货市场机制及对中国石油安全的影响[J]. 地球学报, 31(5): 693-698.

王安建, 王高尚, 陈其慎, 于汶加, 周凤英, 韩淑琴, 闫强, 张照志, 牛建英, 汪莉丽, 耿诺. 2008. 能源与国家经济发展[M].北京: 地质出版社.

王安建, 王高尚, 陈其慎, 于汶加. 2010. 矿产资源需求理论与模型预测[J]. 地球学报, 31(2): 137-147.

王安建, 王高尚, 张建华, 周凤英, 韩淑琴, 陈宣华, 殷秀兰, 韩梅. 2002. 矿产资源与国家经济发展[M]. 北京: 地震出版社.

王安建. 2010. 世界资源格局与展望[J]. 地球学报, 31(5): 621-627.

王高尚, 韩梅. 2002. 中国重要矿产需求预测[J]. 地球学报, 23(6): 483-490.

严海波. 2009. 美国金融危机转嫁的政治经济学分析(3)[J/OL]. [2009-06-02] http://myy.cass.cn/.

于汶加, 王高尚, 王安建. 2010. 国内外铜期货市场对比及铜价合理区间研究[J]. 地球学报, 31(5): 635-644.

张茉楠. 2009. 国家信息中心经济预测部世界经济研究室, 价格体系失衡是全球金融危机累积性根源, 应对策略[J/OL]. [2009-01-21] http://www.chinagate.com.cn.

张照志, 王安建. 2010. 欧佩克石油生产配额制度与油价关系研究[J]. 地球学报, 31(5): 705-710.

邹愉, 王高尚, 于汶加, 林建. 2010. 典型国家部门石油消费轨迹及对中国的启示[J]. 地球学报, 31(5): 666-672.

References:

BP. 2009. Statistical Review of World Energy 2009[J/OL]. [2010-02-25] http://www.bp.com.

DU Xue-ming, WANG Gao-shang, CHEN Qi-shen, XU Ming-chen. 2010. On the Application of Purchasing Power Parity to the Resources Economic Research[J]. Acta Geoscientica Sinica, 31(5): 673-678(in Chinese with English abstract).

LI Cai-yuan. 2009. The relations between Industrial-financialresources with financial crisis[N]. First Financial Daily, 2008-12-23(in Chinese).

LIN Jian, WANG An-jian, YU Wen-jia, ZOU Yu. 2010. An Analysis of Petroleum Futures Market Mechanism and Its Influence on China's Oil Security[J]. Acta Geoscientica Sinica, 31(5): 693-698(in Chinese with English abstract).

LME. 2009. Historical data[J/OL]. [2010-02-25] http//www.lme. com.

SULLIVAN D E write, ZHANG Mei translate. 2005. A Study on U.S. mineral price system[J]. Land and Resources Information, (08), 35-45(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia, ZHOU Feng-ying, HAN Shu-qin, YAN Qiang, ZHANG Zhao-zhi, NIU Jian-ying, WANG Li-li, GENG Nuo. 2008. Energy and national economic development[M]. Beijing: Geological Publishing House(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia. 2010. The Mineral Resources Demand Theory and the Prediction Model[J]. Acta Geoscientica Sinica, 31(2): 137-147(in Chinese with English abstract).

WANG An-jian, WANG Gao-shang, ZHANG Jian-hua, ZHOU Feng-ying, HAN Shu-qin, CHEN Xuan-hua, YIN Xiu-lan, HAN Mei. 2002. Mineral Resources and National Economic Development[M]. Beijing: Earthquake Press(in Chinese).

WANG An-jian. 2010. Global Resource Structure and its Perspective[J]. Acta Geoscientica Sinica, 31(5): 621-627(in Chinese with English abstract).

WANG Gao-shang, HAN Mei. 2002. The Prediction of the Demand on Important Mineral Resources in China[J]. Acta Geoscientica Sinica, 23(6): 483-490(in Chinese with English abstract).

YU Wen-jia, WANG Gao-shang, WANG An-jian. 2010. A Study of Copper Future Market Abroad and Reasonable Copper Price Range[J]. Acta Geoscientica Sinica, 31(5): 635-644(in Chinese with English abstract).

ZHANG Mo-Nan. 2009. Imbalance price system is the root of the global financial crisis and the cumulative, Coping strategies[J/OL]. [2009-01-21] http://www.chinagate.com.cn(in Chinese).

ZHANG Zhao-zhi, WANG An-jian. 2010. Research on the Relationship between OPEC Oil Production Quotas System and Oil Prices[J]. Acta Geoscientica Sinica, 31(5): 705-710(in Chinese with English abstract).

ZOU Yu, WANG Gao-shang, YU Wen-jia, LIN Jian. 2010. An Analysis of Sectorial Oil Consumption Track in Typical Countries and Its Implications to China's Trend[J]. Acta Geoscientica Sinica, 31(5): 666-672(in Chinese with English abstract).

Mineral Commodity Prices Trend in the Late Crisis Times

WANG Gao-shang

Research Center for Strategy of Global Mineral Resources, CAGS, Beijing 100037

Based on analyzing the price trends of oil, copper, aluminum, nickel in the past 50 years, this paper sums up the long cycle price tendencies. Constant price shows periodic downtrend, while present price shows stepwise uptrend. The absolute decline in constant prices of copper, aluminum and nickel reflects the increase of efficiency resulting from the progress of technology. On the other hand, the rise in constant price of oil shows that the scarcity degree of resources has great impact on oil price. Meanwhile, the scarcity nature of resources shows that the efficiency of commodities that depend on resources can hardly keep up with that of other commodities, so the balance can be realized only by raising present prices in phases. Through an integrated analysis of production cost, supply and demand, and market system, it is estimated that mineral prices platform in the post finance crisis times is as follows: oil should be $60 a barrel, copper $3500 per ton, aluminum $2100 per ton, and nickel $14000 per ton.

mineral commodity price; cycle; regularity; price trend

F014.31; F062.1; F201

A

1006-3021(2010)05-629-06

本文由地质调查项目(编号: N0702)和国家开发银行研究项目(编号: E0811)联合资助。

2010-07-16; 改回日期: 2010-09-01。

王高尚, 男, 1962年生。研究员。长期从事资源经济学和矿产资源战略研究。通讯地址: 100037, 北京市西城区百万庄大街26号。电话: 010-68999655。E-mail: gswang@cags.ac.cn。

猜你喜欢

中国化肥信息(2021年8期)2021-11-06

今日农业(2020年20期)2020-12-15

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

自然资源情报(2018年12期)2018-12-28

化工矿产地质(2017年2期)2017-07-31

中国工程咨询(2017年1期)2017-01-31

中国有色冶金(2016年6期)2016-03-29

中国国土资源经济(2015年10期)2015-05-24

探索财富(2013年9期)2013-10-29