石油期货市场机制及对中国石油安全的影响

2010-09-07 09:41王安建于汶加

地球学报 2010年5期

林 建, 王安建, 于汶加, 邹 愉

1)中国地质大学(北京), 北京 100083;

2)中国地质科学院全球矿产资源战略研究中心, 北京 100037

石油期货市场机制及对中国石油安全的影响

林 建1,2), 王安建2), 于汶加2), 邹 愉1,2)

1)中国地质大学(北京), 北京 100083;

2)中国地质科学院全球矿产资源战略研究中心, 北京 100037

本文通过系统分析2003-2008年石油期货市场过度炒作的影响和动因, 结合不同历史时期国际石油期货市场机制的演变, 指出目前的石油期货市场已由以往的价格发现、平抑油价和规避风险的场所, 转变为发达国家和国际大型金融机构借以谋利和制约发展中国家经济社会发展的工具; 提出目前的石油市场机制使中国的石油安全乃至经济安全面临严峻的挑战, 中国应一方面提高国内企业和金融机构参与国际金融市场交易的能力, 积极参与国际石油期货市场交易, 以规避价格波动的风险; 另一方面加快步伐打造中国的石油期货市场, 获得国际石油定价权。

石油期货市场; 投机炒作; 定价权; 石油安全

近年来国际油价格巨幅波动, 从2007年1月的49.51美元/桶, 飙升到 2008年 7月的 143.95美元/桶, 再骤降至2008年12月的40美元/桶以下, 油价似乎坐上了“过山车”。中国作为仅次于美国的石油消费和进口大国, 油价的大起大落给中国的石油安全乃至经济安全造成了巨大影响。众所周知, 国际石油期货市场是石油定价的主体, 期货市场的主要功能本应是价格发现和规避风险, 现在石油期货市场发生了怎样的变化导致了价格的飞涨?这样的市场机制对中国的石油安全又造成了怎样的影响?这些问题的剖析和解答对我们有计划地规划和打造能源定价中心, 在国际市场上取得主动权话语权, 确保石油安全具有非常重要的意义。

对于目前国际原油市场机制及价格的变动, 很多学者进行了专项研究(王安建等, 2010; 王安建, 2010; 王高尚, 2010; 王高尚等, 2002; 于汶加等, 2010; 邹愉等, 2010; 李铭等, 2010; 张照志等, 2010;李建武等, 2010; 闫强等, 2010; 李玉喜等, 2009),并给出了相应的建议。刘明彦(2009)指出石油期货市场中的国际游资炒作对石油价格有重要的影响, 国际游资炒作影响未来油价的走势, 中国面临的巨大的挑战和机遇。中国在能源定价和资本定价等方面,不能长期受制于人, 应该从国家战略高度重视国际定价中心的建设(徐洪才, 2009)。北京师范大学金融研究中心课题组(2007年)《解读石油美元: 规模、流向及其趋势》也指出了, 石油衍生产品的发展使得石油定价权迅速向石油衍生品的大交易者转移。因此, 建设国际定价中心, 推动期货市场走向国际化, 已成为我国经济发展的客观要求和必然选择。另外, 由于中国期货市场的法规制度不完善, 市场运行机制不健全, 致使我国期货市场价格操纵事件时有发生, 随着经济的全球化和期货市场的国际化,期货市场所面临的风险将越来越大(刘庆富, 2005)。频频发生的市场风险影响了期货市场功能的正常发挥, 也损害了交易者的利益(虞立戎, 2004)。 尽管众多学者从不同角度对国际原油期货市场及价格变动进行了研究, 但是对在目前国际大背景下期货市场机制的本质尚有待于进一步分析和研究。另外, 中国目前的原油生产、消费和定价机制有着深刻的时代背景, 改革不可能一蹴而就, 应对未来的原油市场价格波动的风险应分阶段制定更加切实可行的全方位政策和措施。

本文将通过分析石油期货市场的历史演变, 特别是近年来市场机制的本质变化, 指出目前国际石油期货市场机制对中国未来石油安全的影响, 结合我国能源期货市场的现状, 提出规避石油价格波动风险的切实可行的对策和建议。

1 不同历史时期期货市场对石油定价所起的作用

1.1 石油期货市场产生的背景分析

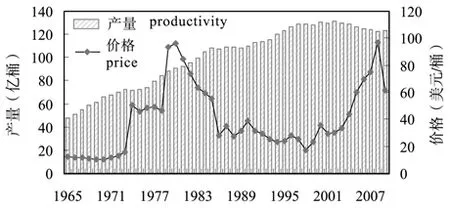

在 20世纪 70年代之前, 以美英两国为首的发达国家垄断着世界石油市场, 石油价格一直在相当稳定的低位运行。70年代开始情况发生了变化(图1), 1973年的石油危机引起的石油价格上涨并导致了资本主义国家的经济衰退, 石油价格的控制权开始从西方发达国家转移到了欧佩克。石油危机使西方发达国家带来了巨大的损失, 以美英国家为代表的发达国家相继出台各种措施与欧佩克争夺石油定价权。1974年, 主要石油消费国成立了国际能源机构(IEA)与欧佩克相抗衡。虽然发达国家做出了极大的努力, 但是欧佩克的地位却在不断上升, 这时的发达国家迫切要求一种新的定价体系的建立来打破欧佩克对石油价格的控制。纽约商品交易所在1978年成功的推出了第一个石油期货合约——取暖油期货合约, 随后又推出了各种类型的期货合约, 国际石油交易所(IPE)也推出了各种各样的石油期货合约。可以说, 石油危机推动了石油期货市场产生和发展。

1.2 不同历史时期期货市场对石油定价的影响

在发达国家同欧佩克争夺石油定价权的过程中,石油期货市场起着重要的作用, 并经历了以下四个阶段:

第一阶段, 萌芽阶段(1978年至1986年), 石油期货市场对石油定价的作用微乎其微。在这个时期,欧佩克成员国牢牢控制了石油的生产和销售, 石油期货市场上没有大的生产商和销售商参与交易, 因此石油期货市场不可能获得快速的发展。

第二阶段, 发展阶段(1986年至1997年), 石油期货市场对石油定价有着重要的作用。两次石油危机以后, 由于石油价格上涨使得非欧佩克成员加速了石油的生产, 非欧佩克成员国石油产量增加, 造成了油价的下降和欧佩克的石油垄断力量的减弱(图 2), 而与此同时, 发达国家纷纷建立国家石油安全储备体系和进行产业结构调整, 减少石油在经济发展中的比重, 降低对石油的依赖程度。在这种情况下, 欧佩克对价格的控制力降低, 石油价格也开始下降和不断波动。石油价格的不稳定使大型石油公司也纷纷进入了石油期货市场规避风险, 石油期货市场获得了快速的发展, 此后石油期货市场在国际石油定价中的地位越来越重要。石油价格开始由欧佩克控制向由市场供求关系决定过度。

图1 世界原油价格(年平均价格)走势图(1960年至2009年; 数据来源: BP, 2010)Fig. 1 Crude oil price trends, (1960-2009) (data source: BP, 2010)

图2 非欧佩克石油生产量与原油价格走势(1970年至2008年; 数据来源: BP, 2010)Fig. 2 Non-OPEC oil production and crude oil price movements (1970-2008) (data source: BP, 2010)

第三阶段, 成熟阶段(1997年至2008年), 石油期货市场决定着石油价格的走向。1997年到 2008年经济危机以前, 西方大的对冲基金、其他金融机构等大量资本开始进入石油期货市场, 推动了新一轮的油价上涨。投机资金通过操控石油期货市场来影响石油的价格, 随着美国金融衍生品市场规模迅速扩张, 投机资本对石油价格的影响不断加强。石油价格基本上由期货市场决定。在一定的意义上,可以说谁控制了石油期货市场就等于控制了石油定价权。

第四阶段, 2008年下半年美国开始爆发金融危机并迅速席卷全球, 投机资金也受到影响, 纷纷退出石油期货市场, 到2008年底, 原油价格跌破40美元/桶。西方国家金融体系元气大伤, 石油期货市场上的投机资金回归理性, 石油价格也回归到了相对稳定的、由真实的供求关系所反映的市场价格。石油的价格在一段时间内会保持稳定, 石油价格回归到由石油现货和石油期货市场上的基本供求关系决定, 其中期货市场起主导的作用。

2 从国际油价巨幅波动看期货市场机制的转变

2.1 过度炒作引发的价格巨幅波动

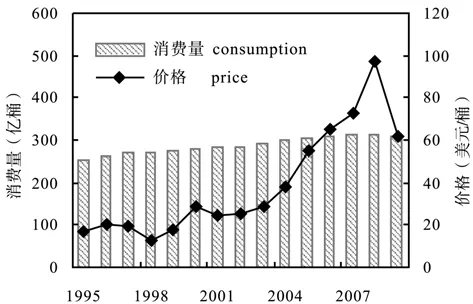

2002年至 2008年国际油价进入新一轮快速上涨的通道, 同期全球石油消费量仅增长了约7%, 增幅并不显著(图3)。美元贬值的幅度约为40%, 与油价涨幅也不成比例。引人注目的是大量投机资金的涌入和市场交易的活跃。

具体分析石油期货交易所的主要交易商的资金流入流出情况, 从美国商品期货交易委员会的报告中得出(Bahattin Büyükşahin, 2008), 制造商、生产商、交易商在内的商业交易者在2000年持有较大的净值总额, 对冲基金等非商业交易者持有的较少(表1)。所有交易者的未平仓合约数在2008年都比2000年有所增加,但是非商业交易者和套利者的未平仓合约数增加的速度远远超过了传统的商业交易者。同时, 非注册的交易者的持仓量增加相对缓慢, 说明资金的流入以机构的投机资金为主。大量的投机资金进入了原油期货市场, 过度的炒作是造成这一轮价格上升的主要原因。

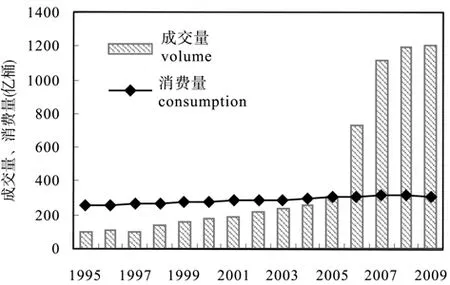

对伦敦国际石油交易所(2001年被洲际交易所收购)Brent原油2003年至2008年成交量分析发现, 2006年前 Brent原油成交量呈逐年稳定增长, 2006年后则呈现爆发式的增长(图4), 说明在期货市场上的需求急速增加, 2008年全球石油消费量比2003年增加了约21.2亿桶, 而同期的Brent原油期货成交量却增加了约 954.5亿桶。可以推断出有大量投机资金进入石油期货市场。在实际需求相对平稳的情况下,过度炒作所造成了巨大的虚拟需求, 正是这些投机资金的疯狂炒作造成了原油价格的非理性上涨(图5)。

图3 全球石油消费量和原油价格的走势图Fig. 3 Global oil consumption and crude oil prices

表1 2000-2008年原油期货期权年均每日未平仓的合约数(数据来源: 美国商品期货交易委员会(CFTC), 2010)Table 1 Daily open interest of crude oil futures and options contracts annual average, 2000-2008 (data source: Commodity Futures Trading Commission(CFTC), 2010)

图4 洲际交易所Brent原油期货成交量与全球消费量的比较(数据来源: ICE, 2010; BP, 2010)Fig. 4 The oil futures volume of Brent crude in Intercontinental Exchange compared with the global consumption (data source: ICE, 2010; BP, 2010)

过度炒作使油价产生了巨大的虚高泡沫。据测算近年世界平均上游成本为25美元/桶油当量(王安建等, 2008), 全成本在30美元/桶左右, 如果考虑到石油企业的正常利润和市场的合理溢价, 石油合理价格应该在 60~70美元/桶之间, 2008年油价高位运行阶段, 产生的虚高泡沫超过100%。

2.2 过度炒作的动因及国际石油期货市场本质的转变

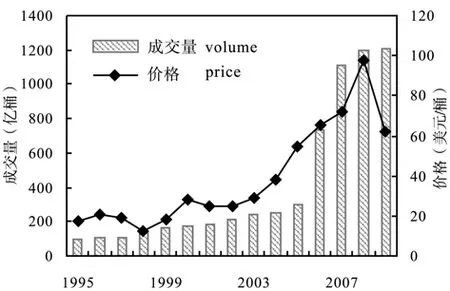

图5 Brent原油的成交量与价格对比图(1995年至2009年; 数据来源: ICE, 2010)Fig. 5 Brent crude oil volume and price comparison (1995-2009) (data source: ICE, 2010)

进入21世纪以来, 国际金融衍生品市场品种不断增加, 规模不断扩大, 出现了前所未有的繁荣。石油期货期权交易也得到了迅速发展, 各大交易所不断推出原油的各种期货期权合约, 投机资金也纷纷进入了原油期货市场。众所周知, 谋利是资本的天性。从表面看, 近几年美元持续贬值造成了美元资产的收益下降, 对冲基金和其他金融投资者纷纷进入石油期货市场; 另一方面, 美国的次贷危机使投机资金在证券市场的投资风险越来越大, 大量资金也被转移到了石油期货市场, 使得石油期货市场的投机资金进一步膨胀(王安建等, 2008)庞大的投机资金通过对石油期货合约的大量交易创造出巨大的虚拟需求, 从而拉高油价实现资本获利的目的。

透过资本谋利的表象, 我们看到自 20世纪 80年代石油期货市场获得定价权至 21世纪初的近二十年间, 尽管发达国家的石油需求不断增加, 但是石油期货价格并没大幅的变动, 或者说这一阶段石油期货市场很好地履行了其价格发现、平抑价格和规避风险的职能, 从而用近20年的稳定的市场价格,保证了大多数发达国家工业化的完成和后工业化阶段人民生活水平的进一步提高。进入本世纪随着中国等众多发展中国家的崛起, 石油需求增长的中心转向发展中国家, 代表发达国家根本利益的大型金融机构开始通过过度炒作抬高市场价格, 值得注意的是在市场疯狂炒作的过程中, 对期货市场管理有着上百年经验的发达国家却对过度炒作“疏于监管”,任由价格狂涨骤跌。对发达国家和其大型金融机构而言, 一方面通过期货炒作获取了巨额金融利润;另一方面, 畸高的油价增加了发展中国家的发展成本。因此, 可以说目前的国际期货市场已经成为发达国家及其大型金融机构谋利和制约发展中国家的重要手段。现在的国际石油期货市场功能已经发生了质的转变。

3 现行期货市场制度对中国石油安全影响及应对措施

如前所述, 现在的石油期货市场已经发生了本质上的转变, 对于中国这样一个全球最大的发展中国家, 目前的国际石油期货市场机制使中国的石油安全乃至经济安全面临巨大的挑战。

3.1 世界原油价格波动对我国的影响

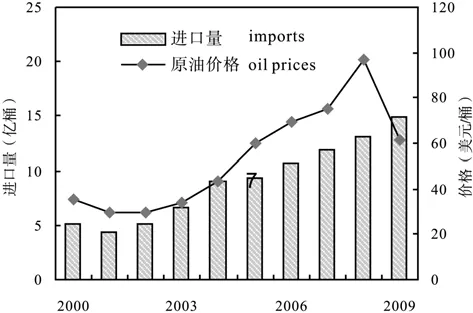

2004年以后国际原油价格继续上涨, 经过统计计算, 2004年到2009年短短的五年间, 因原油价格上涨而使中国额外增加了大约 2500亿美元的原油进口支出, 从而使得我国的外汇储备流失; 同时由于国内生产成本增加, 使出口减少, 对外贸易受到了巨大的打击。石油价格定价权的缺失使得我们要花费更多的美元储备来进口原油, 使经济发展的成果被美英等发达国家剥夺。

我国正处于经济快速发展时期, 对石油的需求量巨大并且不断上涨, 需要大量进口石油(王高尚等, 2002), 石油价格的不断上涨和频繁波动, 使我国企业生产成本增加, 利润减少, 所面临的风险增大(林钰, 2009)。根据国际能源署的研究显示, 原油价格每桶上涨10美元, 中国经济增长率将减缓0.8%。国内也有大量的研究表明, 随着国际石油价格上涨, 导致我国经济增长速度降低。石油价格的上涨进一步向下游产业传导, 引起物价上涨, 使通货膨胀的压力增大, 影响了我国的经济稳定和安全。

3.2 我国对期货市场上原油价格波动的应对措施

应对国际原油期货市场机制对中国石油安全的影响, 应从参与国际期货市场交易和加快步伐打造中国的石油期货市场两方面展开积极有效的工作。

鉴于国内期货市场的建立和完善要有必要的周期, 因此在国内期货市场尚未完善的阶段, 在全面加强国内企业和金融机构参与国际金融业务能力的基础上, 积极鼓励和引导一些企业和金融机构参与国际期货市场的交易, 从而达到规避风险获取利润的目的。

图6 中国原油进口量和国际原油价格(数据来源: BP, 2010; 国家统计局能源统计司, 国家能源局综合司, 2008)Fig. 6 China's crude oil imports and the international crude oil prices (Data source: BP, 2010; The Department Department of Energy Energy Statistics Statistics of State Statistics Bureau , the Department of General Affairs of National Energy Administration, 2008)

另外, 应采取切实可行的措施积极推动国内原油期货市场建设, 加快步伐打造中国原油定价中心。上海期货交易所在2004年成功推出了燃料油的期货合约, 经过几年的发展, 其市场功能已经得到了有效发挥, 形成了一个能够切实反映中国燃料油市场供求关系的“中国定价”。为原油期货的推出奠定了良好的基础。但是我国推出石油期货还有很多障碍: 国内石油的生产和销售由三大石油公司垄断;石油价格实行国家统一定价, 而不是由供求关系所决定。要建立石油期货市场必须打破这种垄断, 允许更多的企业和资本进入石油的生产和销售等相关领域, 使石油市场上参与的机构和企业增加。建立健全中国的石油市场体系和期货市场, 积极参与石油产品的国际市场定价, 彻底改变中国目前石油消费量巨大却没有定价权的状况, 打造我国的石油定价中心, 维护国家经济的安全和稳定。为了更快地发展我国石油期货交易, 必须建立和健全我国期货市场法规体系, 建立完善市场监管体制, 加强监管力度, 加强期货市场管理。

4 结论

由于投机资金对石油期货市场的炒作, 导致国际原油价格的巨幅波动, 从而使我国的石油安全和经济社会的发展面临严峻的挑战。我们应该积极应对来自发达国家在期货市场上对原油价格的操控,才能有助于保障我国的石油安全和经济发展。一方面, 我们应该利用好石油期货这个工具, 允许和鼓励国内的石油生产和销售企业积极参与国际石油期货的套期保值, 以规避石油价格波动的风险。另一方面, 加快建设我国的石油期货市场, 打造我国的石油定价中心。

北京师范大学金融研究中心课题组. 2007. 解读石油美元: 规模、流向及其趋势[J]. 国际经济评论, (2): 26-30.

国家统计局能源统计司, 国家能源局综合司. 2008. 中国能源统计年鉴[M]. 北京: 中国统计出版社.

李建武, 王安建, 王高尚. 2010. 中国能源效率及节能潜力分析[J]. 地球学报, 31(5): 733-740.

李铭, 王高尚, 于汶加, 刘占成. 2010. 中国石油资源安全评价[J]. 地球学报, 31(5): 686-692.

李玉喜, 张道勇, 朱杰. 2009. 我国油气储量、产量增长趋势影响因素分析[J]. 地球学报, 30(6): 855-867.

林钰. 2009. 能源价格变动与经济安全[M]. 上海: 上海财经大学出版社.

刘明彦. 2009. 国际原油定价机制真相思考[J]. 银行家, (1): 106-109.

刘庆富. 2005. 中国期货市场波动性与价格操纵行为研究[D].南京: 东南大学.

王安建, 王高尚, 陈其慎, 于汶加, 周凤英, 韩淑琴, 闫强, 张照志, 牛建英, 汪莉丽, 耿诺. 2008. 能源与国家经济发展[M]. 北京: 地质出版社.

王安建, 王高尚, 陈其慎, 于汶加. 2010. 矿产资源需求与模型预测[J]. 地球学报, 31(2): 137-147.

王安建. 2010. 世界资源格局与展望[J]. 地球学报, 31(5): 621-627.

王高尚, 韩梅. 2002. 中国重要矿产资源的需求预测[J]. 地球学报, 23(6): 483-490.

王高尚. 2010. 后危机时代矿产品价格趋势分析[J]. 地球学报, 31(5): 629-634.

徐洪才. 2009. 大国金融方略——中国金融强国的战略和方向[M]. 北京: 机械工业出版社.

闫强, 陈毓川, 王安建, 王高尚, 于汶加, 陈其慎. 2010. 我国新能源发展障碍与应对: 全球现状评述[J]. 地球学报, 31(5): 759-767.

于汶加, 王高尚, 王安建. 2010. 国内外铜期货市场对比及铜价合理区间研究[J]. 地球学报, 31(5): 699-704.

虞立戎. 2004. 中国期货市场的风险控制研究[D]. 上海: 复旦大学.

张照志, 王安建. 2010. 欧佩克石油生产配额制度与油价关系研究[J]. 地球学报, 31(5): 705-710.

邹愉, 王高尚, 于汶加, 林建. 2010. 典型国家部门石油消费轨迹及对中国的启示[J]. 地球学报, 31(5): 666-672.

References:

BP. 2010. BP Statistical Review of Word Energy, 2010[EB/OL]. [2010-06-18] http://www.bp.com/statisticalreview.

BÜYÜKŞAHIN B. 2008. Fundamentals, Trader Activity and Derivative Pricing[EB/OL]. [2010-07-14] http://www.cftc.gov/ Market Reports/Economic Analysis/index.htm.

CFTC. 2010. COT-date. [2010-07-01] http://www.cftc.gov/OCE/ WEB/crude_oil.htm.

Financial Research Center of Beijing Normal University. 2007. Explaining Oil Dollar: Scales, Flows and Trends[J]. International Economic Rreview, (2): 26-30(in Chinese with English abstract).

ICE. 2010. ICE Futures Europe Volumes[EB/OL]. [2010-05-10] https://www.theice.com/marketdata/reports/ReportCenter.shtm

JAMES H D. 2008. “Understanding Crude Oil Prices” Energy Policy and Economics” Working Paper No.23[R]. USA: University of California Energy Institute.

LI Jian-wu, WANG Aan-jian, WANG Gao-shang. 2010. An Analysis of China’s Energy Efficiency and Energy Conservation Potential[J]. Acta Geoscientica Sinica, 31(5): 733-740(in Chinese with English abstract).

LI Ming, WANG Gao-shang, YU Wen-jia, LIU Zhan-cheng. 2010. An Evaluation of China's Oil Security[J]. Acta Geoscientica Sinica, 31(5): 686-692(in Chinese with English abstract).

LI Yu-xi, ZHANG Dao-yong, ZHU Jie. 2009. Factors that Affect the Increasing Trends of China’s Oil and Gas Reserves and Products[J]. Acta Geoscientica Sinica, 30(6): 855-867(in Chinese with English abstract).

LIN Yu. 2009. Energy Prices Changes and Economic Security[M]. Shanghai: Shanghai University of Finance and Economics Press(in Chinese).

LIU Ming-yan. 2009. Consideration of International Crude Oil Pricing Mechanism[J]. The Chinese Banker, (1): 106-109(in Chinese with English abstract).

LIU Qing-fu. 2005. Research on the Volatility and Price Manipulation in Chinese Futures Market[D]. Nanjing: Southeast University(in Chinese with English abstract).

SULEYMAN B and CROITORU B. 2006. On the Role of Arbitrageurs in Rational Markets[J]. Journal of Financial Economics, 81(1): 143-73.

SULEYMAN B, CROITORU B. 2006. On the Role of Arbitrageurs in Rational Markets[J] Journal of Financial Economics, 81(1): 143-173.

The Department Department of Energy Energy Statistics Statistics of State Statistics Bureau, the Department of General Affairs of National Energy Administration. 2008. Chinese Energy Statistical Yearbook[M]. Beijing:China Statistics Press(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia, ZHOU Feng-ying, HAN Shu-qin, YAN Qiang, ZHANG Zhao-zhi, NIU Jian-ying, WANG Li-li, GENG Nuo. 2008. Energy and national economic development[M]. Beijing: Geological Publishing House(in Chinese).

WANG An-jian, WANG Gao-shang, CHEN Qi-shen, YU Wen-jia. 2010. The Mineral Resources Demand Theory and the Prediction Model[J]. Acta Geoscientica Sinica, 31(2):137-147(in Chinese with English abstract).

WANG An-jian. 2010. Global Resource Structure and its Perspective[J]. Acta Geoscientica Sinica, 31(5): 621-627(in Chinese with English abstract).

WANG Gao-shang, HAN Mei. 2002. The Demand Forecast of China’s Important Mineral Resources[J]. Acta Geoscientica Sinica, 23(6): 483-490(in Chinese with English abstract).

WANG Gao-shang. 2010. Mineral Commodity Prices Trend in the Late Crisis Times[J]. Acta Geoscientica Sinica, 31(5): 629-634(in Chinese with English abstract).

XU Hong-cai. 2009. Major National Financial Strategy—the Strategy and Direction of Financial Power [M]. Beijing: Mechanical Industry Press(in Chinese).

YAN Qiang, CHEN Yu-chuan, WANG An-jian, WANG Gao-shang, YU Wen-jia, CHEN Qi-shen. 2010. Development Obstacles of New Energies in China and Countermeasures: A Review on Global Current Situation[J]. Acta Geoscientica Sinica, 31(5): 759-767(in Chinese with English abstract).

YU Li-rong. 2004. Research on Risk Control of China’s Futures Market[D]. Shanghai: Fudan University(in Chinese with English abstract).

YU Wen-jia, WANG Gao-shang, WANG An-jian. 2010. A Study of Copper Future Market Abroad and Reasonable Copper Price Range[J]. Acta Geoscientica Sinica, 31(5): 699-704(in Chinese with English abstract).

ZHANG Zhao-zhi, WANG An-jian. 2010. Research on the Relationship between OPEC Oil Production Quotas System and Oil Prices[J]. Acta Geoscientica Sinica, 31(5): 705-710(in Chinese with English abstract).

ZOU Yu, WANG Gao-shang, YU Wen-jia, LIN Jian. 2010. An Analysis of Sectorial Oil Consumption Track in Typical Countries and Its Implications to China's Trend[J]. Acta Geoscientica Sinica, 31(5): 666-672(in Chinese with English abstract).

An Analysis of Petroleum Futures Market Mechanism and Its Influence on China’s Oil Security

LIN Jian1,2), WANG An-jian2), YU Wen-jia2), ZOU Yu1,2)

1) China University of Geosciences, Beijing 100083;

2) Research Center for Strategy of Global Mineral Resources, CAGS, Beijing 100037

This paper is based on systematic analysis over the impact and motivation of speculation in the oil futures market from 2003 to 2008, combined with the evolution of the international oil futures market mechanism in different historical periods. It points out that the oil futures market at present has been changed from the previous field for price discovery, price control and risk aversion into the means by which developed countries and international large financial institutions make profit and restrain economic and social development of developing countries. It also puts forward the idea that China's oil safety and economic security are faced with great challenges due to the current oil market mechanism. On one hand, China should improve domestic enterprises and financial institutions' ability to be involved in the international financial market, and take an active part in the international oil futures market to avoid the risk of price fluctuation. On the other hand we should speed up the pace to build China's oil futures market to win the pricing right.

Oil futures market; speculation; pricing right; oil security

F113.3; F113.4; F113.2

A

1006-3021(2010)05-693-06

本文由地质调查项目(编号: N0702)和中央公益性院所基金项目(编号: K1009)联合资助。

2010-07-30; 改回日期: 2010-08-31。

林建, 男, 1983年生。硕士研究生。主要从事矿产资源评价与国土资源信息、资源安全战略研究。通讯地址: 100083, 北京市海淀区学院路29号。电话: 010-82320835。E-mail: linjian1060@163.com。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

造纸信息(2022年2期)2022-04-03

小学科学(学生版)(2020年10期)2020-10-28

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

西部大开发(2017年7期)2017-06-26

中国汽车界(2016年1期)2016-07-18

现代经济信息(2016年12期)2016-07-11

电子设计工程(2014年9期)2014-03-16