持续经营非标审计意见与高管变更

2011-01-06 03:46余婷

铜陵学院学报 2011年5期

余 婷

(安徽工业大学,安徽 马鞍山 243032)

持续经营非标审计意见与高管变更

余 婷

(安徽工业大学,安徽 马鞍山 243032)

文章选取2007-2008年获得持续经营不确定性审计意见的上市公司为样本,并以同行业同规模获得标准审计意见的上市公司为配对样本,检验高管人员更换与持续经营不确定性审计意见之间的关系。研究发现,持续经营审计意见与高管变更之间存在正相关关系,获得持续经营审计意见的上市公司高管变更的可能性更大。

高管变更;持续经营不确定性;审计意见

1.引言

从2007年到2009年,因为持续经营能力问题被出具非标意见的上司公司呈现逐年上升的态势①,持续经营能力受到审计师的高度关注,从2007年新会计准则正式实施,中注协每年印发的《关于做好上市公司××××年度财务报表审计工作的通知》,持续经营能力问题都是年报审计风险的重点提示领域。另外,近年来上市公司高管的变更非常频繁,众多上市公司高管“扎堆”离职的现象屡屡上演。据统计,2011年春节过后截至2月16日,沪深两市上市公司中已有44名高管离职,涉及30家公司。高管离职与持续经营非标意见(GCO)究竟有无关联?如果有,又是怎样的一种关联?这也许是注册会计师审计意见市场含量研究过程中一个特别有意思的问题,已有的文献(蒋荣、刘星、刘斌[1],2007;王进朝[2],2011)研究发现,高管变更与非标审计意见呈显著正相关,但是已有研究过于强调持续经营不确定性审计意见与其它非标准审计意见的同质性,即持续经营不确定性审计意见与其它非标准审计意见具有共同的属性。研究设计也通常将持续经营不确定性审计意见看作非标准审计意见的一个子集来构建(张晓岚、张文杰[3],2010)。我们认为,持续经营不确定性审计意见与非持续经营非标准审计意见具有不同的信息含量,对高管理变更的影响也是不同的,所以,本文将在前人研究的基础上,专门就高管变更与持续经营非标意见的相关性做一个尝试性的研究。

2.文献综述

2.1 持续经营审计意见信息含量

Jennifer[4](2003)的实证研究表明,资产负债率、上一年度审计意见类型与持续经营不确定性审计意见、非持续经营非标准审计意见均显著正相关;流动比率、亏损程度、不支付股利、或有负债比例与公司是否被出具持续经营不确定性审计意见显著相关;Bruce K.Behn,Kurt Pany和 Richard Riley(1999)的研究表明,营业损失(负的趋势)和错误(其他的指标)是在审计报告中被提到的最高频率的事项,均高于其他内部和外部事项。而在对三类出现不同结果的公司的分析中可以发现,营业损失和负的所有者权益的现象在随后破产的公司出现的频率要高于成功解决持续经营不确定性的公司。张帆[5](2010)选择资产负债率与营业利润率两项指标研究持续经营假设对审计意见的影响,结果显示:企业的资产负债率越高,盈利能力越差,注册会计师越倾向于出具GCO的审计意见。进一步分析发现上年度审计意见和本期意见、公司是否被ST与本期意见之间高度相关,由此判断上年度审计意见和公司是否被ST均是影响注册会计师出具GCO审计意见的重要因素。Taffler[6](2004)检验了GCO对公司申请破产清算时市场负面反应的影响,研究结果表明,如果公司破产前被出具GCO,则公司申请破产时市场负反应程度相对较小,由此他们认为GCO是具有一定的信息含量的。Chen,K and B.Church[7](1996)的研究表明,审计意见对预测破产具有额外的解释力(审计师出具GCO的决策并不是仅仅依据单一的财务信息,还运用了大量的非财务信息甚至凭借其从长期客户关系得到的私有信息,审计师发布GCO也就是向市场传递这些私有信息)。廖义刚[8](2007)研究表明,无论对于非ST公司还是对于ST公司,被出具GCO的公司价值都更低;被出具GCO的公司其每股盈余的价值相关性显著低于未被出具GCO公司的每股盈余。

2.2 持续经营审计意见的市场反应

张晓岚、宋敏[9](2007)研究认为市场能识别持续经营审计意见和非持续经营审计意见市场反应的差异,但不能识别不同类型持续经营审计意见市场反应的差异。庄婴[10](2008)研究发现我国股票市场对持续经营审计意见的披露具有显著的负面反应,并且市场反应具有较强的一致性,同时发现持续经营审计意见比非持续经营非标准审计意见具有更多负的信息含量。黄秋敏、张天西[11](2009)发现市场对于首次持续经营不确定性审计意见具有显著的负面反应,年度报告公布前市场对持续经营不确定性审计意见有所察觉,年度报告公布当天日均超额收益率达到最低。进一步检验发现在不同时窗,市场对持续经营不确定性审计中的“无法表示意见”的负面反应均显著高于持续经营不确定性审计中的其他意见的反应,说明市场能理解无法表示持续经营不确定性审计意见,意味着被出具该类型审计意见的公司其持续经营能力存在极高程度的不确定性,公司可能面临退市或终止经营的风险。张德奇[12](2009)研究结果表明在审计意见公告日附近,证券市场上的投资者能够有效区分注册会计师出具给ST公司的GCO审计意见和标准无保留审计意见,两者的超额报酬存在显著差异;其次,在审计意见公告日附近,被出具GCO审计意见的ST公司的超额报酬显著为负;最后,在长时间窗口下,被出具GCO审计意见的ST公司的股价显著低于被出具标准无保留审计意见的ST公司的股价。

2.3 文献评述

分析国内外持续经营审计意见的研究成果,从上市公司获得的审计意见角度研究高管变更的文献还很少,尤其是持续经营审计意见更少。持续经营审计意见又越来越受到市场、投资者以及债权人等企业利益相关者的关注和重视,因此本文希望通过研究高管变更与持续经营审计意见之间的关系,为公司治理提供一点帮助。

3.理论分析与研究假设

不同审计意见会导致公司利益相关者不同的反映,特别是“非标”审计意见的出具通常会引起公司内部的一系列变化。持续经营问题审计意见不仅受到外界的关注,也会引起股东的重视。它向上市公司的股东传递了高管经营存在缺陷的信号,股东会重新评估自己的权益,评价经营者的忠诚度和能力,为了保持股东财富最大化,股东可能会因此而考虑更换高管来改善经营管理,进而改变困境。另一方面,市场可能会因为上市公司被出具持续经营问题审计意见引起波动或带来消极反应,往往公众因持续经营不确定性的审计意见对上市公司形成不良预期,导致市场普遍低估企业价值,造成难以估量的后果。公司迫于外界的压力,扭转因获得持续经营问题的非标意见带来的影响不得不替换高管。因此,高管变更与持续经营问题审计意见有很大的相关性。

当获得持续经营不确定性审计意见时,会对上市公司造成一系列负面影响,比如投资者的警惕,贷款困难,证监会处理等,上市公司当然希望收到标准无保留意见的审计报告来保持外界的认可。上市公司避免以后持续收到“非标”审计意见的方法就要进行相关的调整措施,包括管理层变更、审计师的更迭、审计意见购买等一系列重大事项变化。然而,审计准则的日益完善以及一系列审计舞弊的丑闻,使注册会计师在权衡利弊后倾向于对存在持续经营问题的上市公司说“不”。因此,即使变更会计师事务所也不能有效改变获得持续经营问题审计意见的现状,审计意见收买更存在被拒绝或者被处罚的风险。从而上市公司为获得较满意的审计意见往往只能从源头出发,改善公司的经营业绩。高管变更往往被认为是改善公司业绩的有效手段,通过聘任有能力、有经验的高管经营企业,并辅以薪酬激励的手段提高高管工作的积极性,能够有效地提高公司治理的绩效。上市公司的这种调整行为可以看成公司内部治理对外部审计的有效反应。

同时,持续经营不确定性审计意见向所有者传递了公司业绩状况出现危机的信号,管理层通过业绩来获得股东的认可,高管变更是对经理人的极端约束。观察所得到的获得持续经营不确定性审计意见的样本发现,多数样本被进行了ST、*ST、SST或S*ST处理,这意味着这些样本公司连续两年或三年出现了经营亏损,经营业绩持续低下。从以前的研究成果看,经营业绩差是导致高管变更的最直接原因,这些获得持续经营问题审计意见的上市公司可能会通过高管变更改善经营业绩避免遭受被并购或退市的结果。据此,本文提出以下假设。

H:获得持续经营不确定性审计意见的上市公司高管变更的可能性更大。

4.研究设计

4.1 样本选择和数据来源

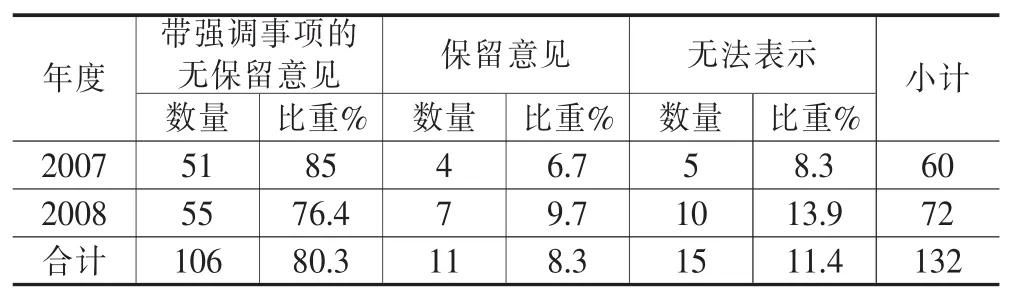

本文的研究对象是2007-2008年被出具持续经营不确定审计意见的沪、深两市的A股上市公司。2007年和2008年被出具持续经营不确定性审计意见的上市公司分别是66家和74家,剔除信息缺失的上市公司后分别得到了60家和72家为研究对象。持续经营重大不确定性表述位置的不同使得OP的表述形式存在多样性,可分为4种,按照审计意见严厉程度由弱到强的顺序分别是:带强调事项段的无保留意见、保留意见、无法表示意见、否定意见②。样本公司按照持续经营审计意见类型(未出现否定意见)的分类见表1:

表1 持续经营非标审计意见的类型

本文的数据来源于中国注册师会计协会网站(http://www.cicpa.org.cn)、中国股票市场研究数据库(CSMAR)和巨潮资讯网(http://www.cninfo.com.cn),并对中国股票市场研究数据库的数据跟中国注册会计协会网站公布的数据进行了核对,对缺失部分进行了手工处理,以保证分析数据的准确性。数据前期处理工具为EXCEL,统计软件为Stata/SE8.0。

4.2 研究模型与变量

4.2.1 研究模型

本文运用以下模型进行假设检验:

4.2.2 变量设置

高管变更。从现有文献分析看,高管变更可以分为两大类:常规变更和强制变更。本文的高管变更有两层含义:一是指董事长或总经理之一发生了变更或者同时变更,就认为高管发生了变更,不考虑董事会其他成员的变更,二是不区分变更的原因和类型。本文的change是一个二分变量,change=1,表示获得持续经营审计意见的第二年高管发生了变更,change=0表示获得持续经营审计意见的第二年高管没有发生变更。

持续经营非标意见。持续经营不确定性审计意见是注册会计师考虑管理层在编制财务报表时运用持续经营假设的适当性,并在审计报告中披露有关持续经营能力的重大不确定性的审计意见。当上市公司获得持续经营不确定性审计意见时,op=1,同行业同规模的上市公司获得标准审计意见时,op=0。

经营业绩。衡量上市公司经营业绩的指标很多,本文综合相关的研究成果(Kaplan,1994;何郑涛,2007;马磊,2008),选择净资产收益率(roe)、总资产报酬率(roa)、资产负债率(lev)三个指标来衡量公司的财务状况和经营成果。

第一大股东是否变更。朱红军[13](2002)研究发现,高管人员的更换与控股股东的更换密切相关,但是不同经营业绩水平的公司在更换高管人员上有很大的差异,具体表现为经营业绩低劣的公司更容易更换高管人员。朱琪[14](2010)研究发现控股股东变更与高管人员变更是同步的。张沛沛,夏新平[15](2009)则发现控制权发生转移的上市公司的董事长更容易由于业绩较差而被撤换,而其总经理的更换和控制权前两年业绩的负相关关系不强。本文用fstshchange表示大股东是否变更,大股东变更时,fstshchange=1,否则 fstshchange=0

股权性质。一般认为,国家股占控股股东地位的公司其董事会和高层管理人员的位置更为稳固,受到外部控制权市场的威胁小,在高层管理人员轮换的防御上宛如受到了“堑壕”(Entrenchment)的保护。徐晓东(2003)、赵震宇(2007)、丁烈云和刘荣英[16](2008)等研究了第一大股东的所有权性质对公司治理效率和企业业绩的影响,研究发现第一大股东为非国有股股东的公司有着更高的企业价值和更强的赢利能力,公司治理的效率更高,其高级管理层也面临着更多来自企业内部和市场的监督和激励。本文naturefstsh=1表示控股股东为国有股,naturefstsh=0表示控股股东为非国有股。

第一大股东持股比例。股权集中度越高,控股股东持股比例越大,大股东或控股股东就利用其特殊的地位,侵占中小股东的权益,导致股东大会和董事会中严重的“一言堂”现象,不能有效发挥董事会的效率。刘荣英[17](2009)第一大股东持股比例与高管变更呈负相关,但不显著。本文用ratiofstsh表示第一大股东持股比例。

两职是否合一。研究结果显示,当董事长和总经理由一人兼任时,董事长更换与企业业绩的敏感度显著低于不兼任时的情况。本文posame=1表示董事长和总经理是同一人兼任,posame=0表示董事长和总经理不是由同一人兼任。

上市公司规模。根据前人的研究经验,用上市公司的获得持续经营审计意见当年年末总资产对数size表示上市公司规模。

是否四大审计。本文用bigf表示获得持续经营审计意见当年会计师事务所是否为国际四大。Bigf=1表示四大,否则bigf=0。

表2 变量定义及说明

5.实证检验

5.1 描述性统计

表3对持续经营审计意见的样本和配对样本的变量进行描述性统计。

从表3持续经营审计意见样本的描述性统计可见,高管变更的均值为0.45,标准差为0.5,说明获得持续经营审计意见的上市公司发生高管变更的可能性较大。净资产收益率(roe)的均值为-12.9%,总资产报酬率(roa)均值为9.8%,资产负债率(lev)的均值为482.2%,可见获得持续经营审计意见的上市公司净资产收益率为负,总资产报酬率偏低,盈利能力较差,资产负债率较高。而从表3配对样本的描述性统计可见,高管变更的均值小于持续经营审计意见样本中高管变更的均值,初步可以看出获得持续经营审计意见的上市公司更容易发生高管变更;净资产收益率(roe)、总资产报酬率(roa)、资产负债率(lev)的均值较获得持续经营审计意见的上市公司要好很多。描述性统计结果初步验证了获得持续经营不确定性审计意见的上市公司高管变更的可能性更大的研究假设。

5.2 T 检验(单因素分析)

本文通过T检验来找出样本和配对样本之间的高管变更的关系,如表4:

表4 单因素分析

P值 (<0.0001)<α,并且有μ0-μ1的 95%可信区间为(-0.3462571,-0.1234399),可以知道持续经营审计意见样本的高管变更平均数高于配对样本的高管变更平均数,并且差别有统计学意义。通过两个样本的比较可以初步看出,获得持续经营审计意见的上市公司高管变更的平均数较大,初步验证了获得持续经营不确定性审计意见的上市公司高管变更的可能性更大的假设。

5.3 多元回归分析

表5列出了高管变更与持续经营非标意见相关性的回归结果。

表5 高管变更与持续经营非标意见相关性的回归结果

表3 持续经营审计意见样本与配对样本的描述性统计

如表5所示,持续经营审计意见在1%水平上显著,说明高管变更与被审计单位获得的持续经营审计意见存在敏感性,并且系数为正。可见,上市公司被出具了持续经营审计意见,在下一年度高管更换的可能性较大。经过VIF值检验,变更之间不存在严重的共线性问题。

6.研究结论与局限

本文以2007-2008年获得持续经营审计意见的上市公司为样本,研究其对高管变更这一重要的公司治理影响。研究发现,持续经营审计意见与高管变更之间存在正相关关系,即获得持续经营审计意见的上市公司高管变更的可能性更大。

本文检验时间仅为两年,时间跨度较小,同时本文只是将持续经营不确定性审计意见作为解释变量对高管变更进行研究,而没有将持续经营审计意见按照不同的类型进行分类做进一步的细划。

注:

①2007年1570家上市公司中,121家被出具了非标准审计意见审计报告,其中有66份是针对上市公司或其子公司持续经营能力存在重大不确定性的;2008年1624家上市公司中,110家被出具了非标准审计意见审计报告,其中有74份是针对上市公司或其子公司持续经营能力存在重大不确定性的;2009年会计师事务所共为1774家上市公司出具了审计报告,119家被出具了非标准意见审计报告,其中有78份是针对上市公司或其子公司持续经营能力存在重大不确定性的。

②有的研究将持续经营不确定性审计意见划分为6种,即带强调事项段的无保留意见、保留意见、带强调事项的保留意见、无法表示意见、带强调事项的无法表示意见、否定意见,本文按照中注协公布的审计快报中披露的划分为4种。

[1]蒋荣,刘星,刘斌.中国上市公司外部审计治理有效性的实证研究——基于CEO变更视角[J].财经研究,2007,(11):92-103.

[2]王进朝.非标准审计意见与高管更换的相关性检验——基于2002年-2009年中国A股上市公司的实证研究[J].审计与经济研究,2011,(1):48-56.

[3]张晓岚,张文杰,鲁晓岚.持续经营能力重大不确定性下审计意见的预测研究[J].财经论坛,2007,(8):96-98.

[4]Jennifer C ,Ireland.An Empirical Investigation of Determinants of Audit Reports in the UK,Journal of Business Finance&Accounting[J].2003,(9):975-1016.

[5]张帆,持续经营假设对审计意见的影响[J].新会计,2010,(9):42-44.

[6]Taffler R J,Kausar A.stock market under reaction to going-on audit report disclosures,journal of accounting and Economics[J].2004,(38):263-269.

[7]Chen,KevinC.W and Bryan.Church.going-on concern opinion and the market reaction to bankruptcy filings,the accounting review[J].1996,(1):117-128.

[8]廖义刚,持续经营不确定性审计意见的动因及决策有用性——来自中国证券市场的经验证据[D].厦门:厦门大学博士学位论文,2007.

[9]张晓岚,宋敏.上市公司持续经营审计意见信息含量的差异性研究[J].审计研究,2007,(6):59-66.

[10]庄婴.持续经营审计意见的市场反应[D].成都:西南财经大学硕士学位论文,2008.

[11]黄秋敏,张天西.首次持续经营不确定性审计意见信息含量研究[J].审计与经济研究,2009,(6):25-33.

[12]张德奇.持续经营不确定性审计意见的价值相关性研究——来自ST公司的证据[D].上海:上海财经大学硕士学位论文,2009.

[13]朱红军.大股东变更与高级管理人员更换经营业绩的作用[J].会计研究,2002,(9):31-40.

[14]朱琪.上市公司控股股东和高管变更是否改善了企业绩效[J].管理工程学报,2010,(1):10-16.

[15]张沛沛,夏新平.控制权转移中的高层更换与公司绩效——来自中国上市公司的经验证据[J].当代财经,2006,(11):66-70.

[16]丁烈云,刘荣英.制度环境、股权性质与高管变更研究[J].管理科学,2008,(6):47-56.

[17]刘荣英.Study on the Institutional Environment,Nature of Equity and Top Management Turnover[D].武汉:华中科技大学博士学位论文,2009.

Going-on Concern Opinion and Top Managers Change

Yu-Ting

(Anhui university of Technology,Ma’anshan Anhui 243002,China)

In this paper,we study the link between top managers change and going-on concern opinions using the listing firms which receive going-on concern opinions in 2007 and 2008 as testing sample,and the listing firms receiving standard opinions with the same industry and the same size as the paired samples.we find out that executive turnover makes negative correlation with going-on concern opinion,and executive turnover is more frequent in the listing firms getting going-on concern opinions.

top managers change;going-on concern uncertainty;audit opinion

F239.1

A

1672-0547(2011)05-0041-04

2011-09-20

余 婷(1989-),女,安徽安庆人,安徽工业大学会计系硕士研究生,研究方向:独立审计理论。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

法律方法(2022年2期)2022-10-20

机械工业标准化与质量(2022年6期)2022-08-12

制造技术与机床(2019年7期)2019-07-22

中国外汇(2019年7期)2019-07-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

系统工程与电子技术(2016年4期)2016-08-24