网络空间证券信息内涵的计量分析

2011-03-13 06:11侯琰霖

中国传媒大学学报(自然科学版) 2011年2期

侯琰霖

(中国传媒大学媒体管理学院)

信息内涵指信息的效用,如果新闻能够预示市场的变化,那么新闻就是具有信息内涵的。新闻与情绪对股价的影响是一个古老的话题,凯恩斯在通论指出,当专业投资者不关心资产长期收益,而仅仅对短期市场变化进行预测时,新闻和社会气氛就能预示即将来临的市场改变[1]。近年来针对股票新闻信息内涵的研究引起学术界的重视,保罗·特洛克获得2007年美国金融学会最佳论文奖的文章《给投资情绪加点料:媒体在股票市场中的角色》系统地梳理了媒体情绪与股票市场的关系,发表引起广泛关注。本文通过与这篇文章类似的文献计量方法研究我国股市新闻报道与市场走势是否存在相关关系。

1 文献综述

关于新闻与股价关系的实证研究有超过30年的历史,在全球范围内有数百篇金融学论文探讨这个问题,研究焦点并且已经从最初的信息内涵逐步发展到了舆论情绪,由于篇幅所限,本文主要介绍了影响因子最为显著的开创性研究。

早期的实证研究主要集中在报刊新闻、媒体专栏和公开连续出版物的评价与推荐对股票影响,如Davies and Cance(1978)[2]、Liu,Smith,and Syed(1990)[3]、Benish(1991)[4]对华尔街日报的“道听途说”栏目荐股效果的研究;Peterson and Peterson(1995)[5]对价值线投资调查报告的“股票亮点”专栏及机构经纪人预测系统 (I/B/E/S)的预期收益预测的对比分析;Womack(1996)[6]对 Thomson Financial First Call推荐专栏荐股效果的研究;Klibanoff,Owen and Thierry(1998)[7]对道琼斯巴伦周刊上报道新闻和单一国家基金新闻弹性的研究等。

近期的研究开始涉及媒体中的投资者情绪和媒体受众的群体行为解释,Tetlock(2003,2007)[8]研究发现,回归基本面预期后面的较强媒体悲观预测会压低股票市场价格(也就是说当大家都认为股价过高应该下调时,媒体发布的悲观预测将导致股价下跌),同时不寻常的过高或过低的悲观预测会提高市场交易量(也就是说市场过于乐观或过于悲观时交易量会大增)。Lily Fang and Joel Peress(2009)[9]的研究表明大众媒体可以减轻信息摩擦,即使它并没有提供名副其实“新的”新闻也能影响证券定价。Tetlock(2010)[10]研究发现财经新闻的传播呈涟漪状扩散,信息扩散的每一环内部是信息对称的,而与向外扩散的另一环不对称,环与环之间有级差溢价。由于信息级差的存在,并非最先得到消息的投资者也会去交易,以图跑赢下一个得到消息的投资者。

国内新闻媒体对股价的影响相关研究较少,仅有朱 宝 宪,王 怡 凯 (2001)[11]、徐 永 新,陈 婵(2009)[12]、饶育蕾,彭叠峰,成大超(2010)[13]、饶育蕾,王攀(2010)[14]等少量文献,在影响力和数量上都很少。

2 研究方法和数据来源

媒体新闻与股市大盘走势的关系,可以根据有效市场假说框架进行分析。按照尤金·法玛(1970)[15]的看法,“价格总是完全反应(full reflect)了所有可的得信息(all available information)的市场被称为是有效的。”如果中国股市是有效的,那么媒体关注程度会与股市变动有相关关系。为验证这一假说,本文将股票新闻与股市走势进行计量经济学检验。

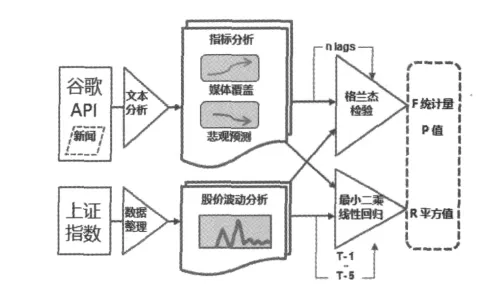

本文以包含“股票”关键词的新闻条数为表现媒体关注程度的新闻报道的代理指标,以“股票+减仓”为新闻中的悲观(Pessimism)预测的代理指标。本文数据来自网络搜索引擎的新闻文章收录量,通过软件抓取和人工处理的方法从搜索引擎数据库中检索记录。下图是本文研究方法的框架示意:

图1 研究方法

研究样本数据时间跨度为2005年3月至2011年3月,全程覆盖了中国股票市场2007年和2009年的两个历史高点。数据选取了上证综指周线数据(以下简称SZZS),以及在谷歌API中以交易周为时间单元搜索到的包含有关键词股票的新闻数量(Media Coverage,以下简称MDC)和包含有股票+减仓关键词的新闻数量(Lighten Up,以下简称LTP)。

图2是新闻中带有股票关键词的文章数量与上证指数的时间序列对比:

图2

图3是新闻中带有包含有股票+减仓关键词的文章数量与上证指数的时间序列对比:

图3

3 计量分析和检验

3.1 平稳性检验

我们采用ADF检验分析了SZZS、MDC和LTP,发现LTP是平稳的,SZZS、MDC的ADF检测值均大于临界值,不能拒绝有单位根。

表1

续表

对SZZS、MDC两个序列进行一阶差分处理后再检验,ADF值均小于临界值,说明它们都是一阶单整的。

3.2 格兰杰检验

尽管格兰杰检验的理想条件要求数据序列是平稳的,由于SZZS和MDC都是一阶单整的数据序列,放宽条件对其原始序列进行分析也具有参考意义。将SZZS分别同MDC和LTP进行格兰杰因果关系检验,有以下发现:

发现一:MDC在一至十二阶均不是SZZS的格兰杰原因,即三个月内媒体上股票新闻的增加或减少都无法预示股市趋势的变化;在除第二阶以外的前五阶SZZS是MDC的格兰杰原因,说明股市的上涨或下跌,在当期的一周和未来一个月的大部分时间里,都能预示着关于股票新闻的增加和减少。

表2

续表

发现二:除了前两阶SZZS与 LTP互为格兰杰原因,其后十阶SZZS是LTP的格兰杰原因,LTP不是SZZS的格兰杰原因,也就是说,在未来两周内,股市变动和减仓的悲观情绪能够互相影响,而在未来第三周至三个月以内的时间里,股市变动能影响减仓的舆论情绪,而减仓的舆论情绪的变化不能预示股市变动。

表3

3.3 协整检验

前文的ADF检验表明SZZS和MDC LTP均为一阶单整的,满足协整检验前提。经过用协整检验,数据证明它们之间没有具有长期稳定关系,也就是说,媒体报道数量的变动和股市变动是没有明显的内在联系的。

表4

3.4 回归分析

把SZZS和MDC及其八阶以内滞后项做回归,回归的 R^2=0.136,DW=0.02,F=4.94。这表明当期加上之前两个月的新闻报道情绪只能解释到当期上证指数的13.6%,说明新闻报道对股市变化的影响能力很弱。

表5

把SZZS和 LTP及其八阶以内滞后项做回归, 回归的R^2=0.102,DW=0.03,F=3.58。这表明当期加上之前两个月的包含股票减仓的新闻只能解释到当期上证指数的10.2%,说明新闻报道中的悲观情绪对股市变化的影响能力很弱。

表6

4 结论和建议

结论一:股票新闻数量的变化对股市走向的解释能力和预示能力都相当有限。在两个月以内的时间里,大盘走势影响媒体上股票新闻数量的变化,而媒体对股票新闻的关注程度不能影响大盘走势。通俗地说,新闻报道是股市变动的“马后炮”,可能投资者并非依据从媒体新闻中获得的公开股市动态信息进行交易,这暗示了中国股市并非有效市场。

结论二:股市新闻报道中的悲观情绪与股市走势相互影响,但影响的时间窗口不超过两个交易周。这说明媒体报道中看空的观点急剧增多时,市场在短期内可能会发生趋势的转变。从两周以外的情况来看,市场变动能够影响媒体情绪,但媒体情绪无法影响市场变动,这再次说明了中国股市并非有效市场。那些数月前就在新闻中预测股市即将下跌的人,绝大多数是事后诸葛亮。

综上所述,由于媒体新闻报道和媒体中的情绪对股市预测能力有限,在对市场走势进行预测的时候,来自新闻媒体的股市建议仅供参考,不能作为判断市场走势的依据。同时,如果中国市场中投资者舆论和情绪具有对股市的影响力,对传统媒体进行分析得不到肯定的结论,从原理上说,博客、微博、网上论坛等个人媒体形式中所包含的舆论和情绪能够真实地表达投资者对市场的判断,或许分析个人媒体的关注度和情绪指标能够预测股市走势。

[1] [英]凯恩斯(著),高鸿业(译).就业、利息和货币通论[M].北京:商务印书馆,1999.151-167.

[2] Davies P L,Canes.Stock prices and the publication of second -hand information[J].Journal of Business,1978,51:43 -55.

[3] Liu P,Smith S D,A A Syed.Stock price reactions to the wall street journal’s securities recommendations[J],Journal of Financial and Quantitative Analysis,1990,25:399 -410.

[4] Beneish.Stock prices and the dissemination of analysts’recommendations[J].Journal of Business,1991,64:393 -416.

[5] David Peterson,Pamela Peterson.Abnormal Returns and Analysts’Earnings Forecast Revisions Associated with the Publication of“Stock Highlights”by Value Line Inverstment Surveay[J].The Journal of Financial Research,1995,18(4):465-477.

[6] Womack .Do brokerage analysts’recommendation have investment value? [J].Journal of Finance,1996,51:137 -167.

[7] Klibanoff,Owen,Thierry A Wizman.Investor reaction to salient news in closed-end country funds[J].Journal of Finance,1998,53:673 –699.

[8] Tetlock.Giving Content to Investor Sentiment:The Role of Media in the Stock Market[J].Journal of Finance,2007,62:1139 -1168.

[9] Lily Fang,Joel Peress.Media Coverage and the Cross - section of Stock Returns[J].The Journal of Finance,2009,64(5):2023 -2052.

[10] Tetlock.Does Public Financial News Resolve Asymmetric Information? [J].Review of Financial Studies,2010,23:3520 -3557.

[11] 朱宝宪,王怡凯.证券媒体选股建议效果的实证分析[J].经济研究,2001,(04).

[12] 徐永新,陈婵.媒体荐股市场反应的动因分析[J]. 管理世界,2009,(11).

[13] 饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗? -来自中国股票市场的经验证据[J].系统工程理论与实践,2010,(2).

[14] 饶育蕾,王攀.媒体关注度对新股表现的影响-来自中国股票市场的证据[J].财务与金融,2010,(3).

[15] Eugene Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,American Finance Association,1970,25(2):383 -417.

猜你喜欢

海峡姐妹(2020年4期)2020-05-30

海峡教育研究(2020年4期)2020-05-22

活力(2019年15期)2019-09-25

商周刊(2018年19期)2018-10-26

中文信息(2017年3期)2017-05-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国新闻周刊(2014年5期)2014-02-17