非完备市场欧式期权无差别定价研究*

2011-08-14 12:00杨招军

湖南大学学报(自然科学版) 2011年9期

罗 琰,杨招军,张 维

(1.湖南大学 金融与统计学院,湖南 长沙 410079;2.南京审计学院 数学与统计学院,江苏 南京 210075;3.南京审计学院 金融学院,江苏 南京 210075)

连续时间最优消费/投资选择问题可以追溯到Merton[1]的经典工作.随着Black和Scholes[2]期权定价公式的出现,及后来Cox和Ross[3]的工作,Harrison和Kreps[4]“期权无套利价格的存在性与风险中性测度唯一存在性之间的等价关系”的研究工作,完备市场条件下的期权定价理论已经得到充分成熟的发展.现今关于消费/投资选择问题及期权定价问题的研究主要集中在难度更大、更具有实际意义的非完备市场.市场的非完备性可由交易成本、市场交易限制、非对称信息、交易的不连续性、期权标的资产不可交易等因素引起.

本文研究的是不完备市场中投资者的最优消费/投资选择及标的资产不可交易的欧式期权定价问题.市场的不完备性来源于标的资产的不可交易性.多数研究文献假设实物资产价格过程服从几何布朗运动,但实际中大多数标的资产价格过程具有均值回复的特性从而不服从几何布朗运动,本文采用几何均值回复过程(Geometric Mean Reversion Process)来描述标的资产的价格过程则更符合实际情形.对于非完备市场中的风险资产定价问题,无套利定价方法不再是一个很好的选择,因为此时的等价鞅测度不是唯一的.为此,一个行之有效的途径是通过引入效用函数、借助效用等价将其转化为一个随机控制问题进行研究,其本质是:风险资产的“公平”价格应使得该价格下投资者购买与不购买该风险资产从效用上来说是相同的,其原理称为效用无差别定价原理或确定性等价原理.此类研究最早见于 Hodges和 Neuberger[5].

与简单的效用无差别定价类似、然而又有明显不同,本文主张的“消费效用无差别定价”更具有使用价值.直观地来说,根据边际效用递减规律,消费效用无差别定价追求投资者财富收益的稳定性,进而追求消费的稳定性,过多或过少的眼前消费都会导致投资者的总的效用减少.这种思想来源于Miao和 Wang[6],Henderson[7],易昊和杨招军[8]考虑的实物期权问题.标准实物期权问题考虑投资者的不可逆投资择时问题,参见Dixit和Pindyck[9]及 Mcdonald和Siegel[10].在完全市场和无限期条件下,这个问题可以归结为经典的永久美式期权问题.而Miao和Wang以及Henderson等把它推广到了不完全市场情形,因为实物资产特质风险的存在,它不可能被已有资产复制,所以市场是不完备的,只有属于市场风险部分才能被对冲.另一方面,经典Merton问题主要考虑的是完备市场中消费效用最大化原则下的最优投资消费策略及最优消费效用问题,未涉及期权.

作为本文主张的“基于消费效用无差别的资产定价思想”理论的应用,本文考虑最大化无限期期望消费效用目标下,寻求投资者的最优消费/投资策略以及标的资产不可交易的欧式期权定价.余下内容安排如下:第一节建立存在标的资产不可交易欧式期权的消费/投资模型.第二节给出模型的结论及其证明.第三节对第二节的模型及结论给出理论分析、数值算例及经济解释.第四节是全文的结论.

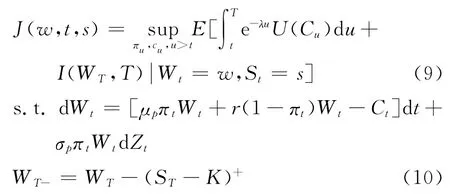

1 模型的建立

假设投资者的目标是考虑无限期内最大化期望消费效用.投资者可以在无摩擦金融市场中投资.市场包括一种无风险资产,其在t时刻的价格过程bt服从如下方程:

市场还包括一种风险资产,其在t时刻的价格过程Pt服从几何布朗运动:

这里μp,σp,r为大于零的常数;Zt是标准布朗运动.

则投资者的总财富过程Wt满足如下随机微分方程:

式中Ct表示投资者的消费过程;πt表示t时刻投资在风险资产中财富的比例;w表示投资者的初始财富.若投资者的消费和证券选择(Ct,πt)使财富过程满足Wt>0(t≥0),则称(Ct,πt)为可行策略,于是投资者最大化消费效用的最优投资组合和消费策略为如下随机控制问题:

式中投资者t时刻的财富Wt满足方程(3).

此问题与经典的Merton问题是一致的.记市场风险价格为η= (μp-r)/σp,在指数效用函数U(C)=-e-γC/γ(γ为风险厌恶参数)情形下,这个问题是很容易被解决的,参看 Merton[1].若I(w,t)既为投资最优投资消费行为下的期望效用函数,则易得:

此时不难得到最优消费投资策略分别为:

现在,假设投资者还可以投资一份基于不可交易标的资产的欧式期权,考虑标的资产在t时刻的价格过程服从几何均值回复过程:

这里μs,σs为大于零的常数,Bt是另一标准布朗运动,且与Zt其相关系数为-1<ρ<1,即E[Zt·Bt]=ρt.若|ρ|=1,则投资者可以利用可交易的风险资产Pt完全对冲不可以交易标的资产的风险,从而市场是完备的,而现实中不可交易的标的资产存在着不可消除的特质风险,市场是不完备的,所以只考虑时的非完备市场情形.

注1 此模型中标的资产价格过程具有均值回复特性.参数μs称为标的资产的均衡价格水平,k称为均值回复速度.标的资产价格St是随机波动的,但是趋向于均衡水平μs,回复特性决定于标准差σs和回复速度k.若当前变量St小于均衡水平μs,则漂移是正的,否则漂移是负的.也就是说St一旦偏离μs,它就会吸引变量St向着均衡水平运动.而且资产价格始终大于零.标的资产价格的均值回复特性使得我们的模型不同于一般的几何布朗运动的假设,更富有经济意义,也更符合实际.比如一项实物资产的价格若用几何布朗运动描述则价格可能趋于无穷,然而更切合实际的是实物资产的价格有一个合理的均衡水平.

若投资者在时刻t同时还能投资以上述不可交易资产为标的物的欧式期权,不妨设期权到期时刻为T,执行价格为K,则此时投资者的最优决策可表述为如下随机控制问题:

由于期权选择的出现,此问题不再是标准的Merton型问题.那么此时投资者最优投资消费策略是什么,此欧式期权的价格如何确定?利用随机控制、随机分析理论以及效用无差别的定价原理,本文比较完美地解决了这个问题.

注2 效用无差别定价原理直观来说就是,投资者在拥有总财富w+x所获得的最大效用与拥有财富w和一份未定权益(支付x购买)的最大效用之间是没有差别的,以此求得的x就是未定权益的效用价格.

2 模型的结论及证明

定理 在非完备市场中,包含期权选择的投资者的最优消费及投资组合策略是:

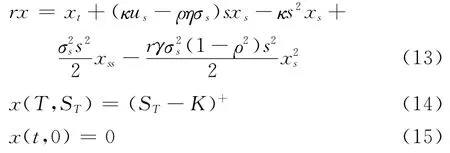

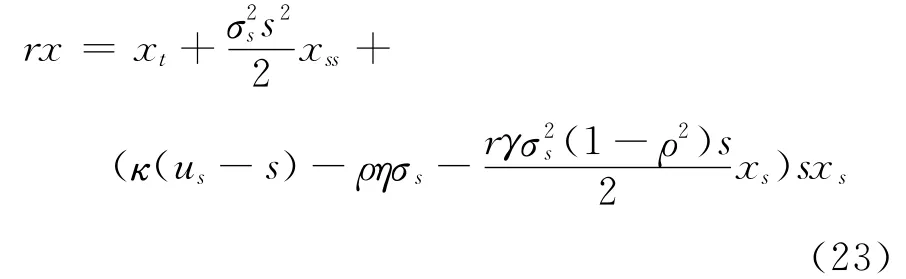

其中x(t,s)是欧式期权价格,且满足下述方程及其终止条件和边界条件:

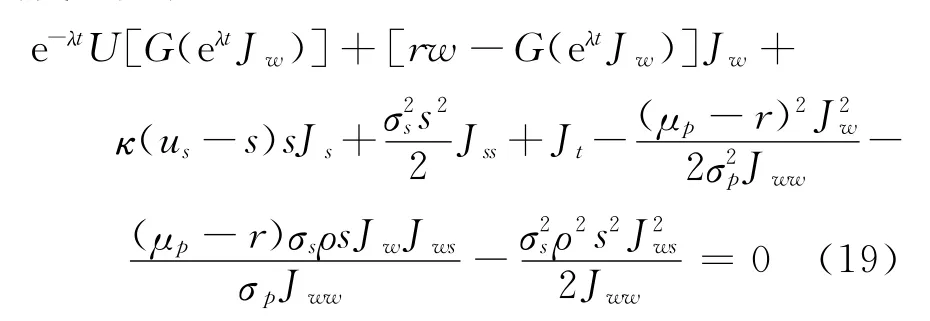

证 由随机控制理论,不难得到投资者值函数I(w,t)满足下述 HJB方程:

J(w,t,s)满足下述 HJB方程:

其中最优投资消费策略满足一阶条件:

将其代入方程(17)得:

依据效用无差别定价原理,合理的期权价格x(t,s)应该满足如下方程:

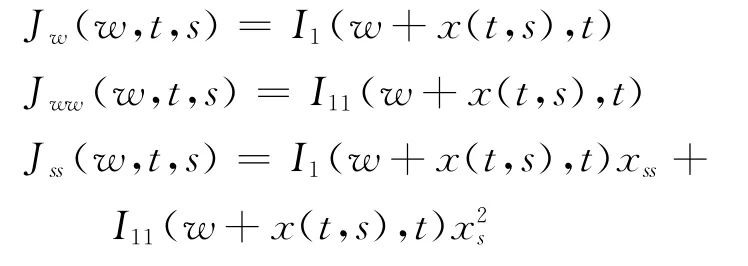

故关于其变量偏导数满足下述关系:

结合式(18)式,(21)即可得到投资者的最优消费投资策略:

即为式(11),式(12).

将式(20)代入方程式(19),结合方程式(18),化简后可得:

由式(5),(22)化简即得方程(13).

由于在期权终止时刻T,由式(9)可知J(WT,T,ST)=I(WT- + (ST-K)+,T),再由式(20)可直接推得x(T,ST)= (ST-K)+.另外,由于当标的资产初始价格为0时,有{t≥0|St=0},故此时有x(t,0)=0,证毕.

3 理论分析、数值算例及经济解释

3.1 理论分析

本文考虑投资者具有投资不可交易标的资产欧式期权的机会,因此市场是不完备的.投资者的最优消费策略由式(11)给出,与标准Merton消费/投资问题相比多出第二项x(t,s).这是因为从效用的角度来说,投资者拥有的期权价值可以视为投资者的确定性等价财富,所以投资者此时的等价财富已经变成Wt+x(t,s),从而他的消费预期也相应提高.而消费策略式(11)的第三项反映的是通过投资风险资产规避部分标的资产所带来的风险也能使投资者获得更多的收益从而具有更高的消费能力.

另外,结合式(7)与式(12)易知,此时投资者投资于风险资产的最优策略比标准Merton问题投资策略多出一项 -ρsσsx′s(t,s)/σpWt.这是因为投资者除标准Merton问题均值方差项外,还有为对冲期权风险暴露的投资需求.因为欧式期权标的资产本身是不可交易的,其损益是与市场投资组合相关的,在期权的整体风险中,特质风险(Idiosyncratic Risk)是不可对冲的风险,但投资者可以通过对市场组合的投资对冲期权风险中属于市场风险的部分.显然,当不可交易资产与可交易的风险资产的相关程度|ρ|越高时,属于期权的市场风险也越多,而属于期权特质风险的部分越少,对冲期权风险暴露的需求(指卖空交易)也就越高.另外,风险投资策略(12)也表明当x′(t,s)即期权的D值增加时,对冲的需求也增加,这是很直观的.因为当投资者购入基础资产不可交易的欧式期权时,如果期权价值对基础资产的变化敏感,为减小期权价值波动带来的风险,投资者自然有更高的对冲需求.

最后,讨论欧式期权价格x(t,s)所满足的方程式(13).不妨将式(13)重新表述为:

与Miao和Wang中实物期权价格所满足的方程相比多出xt项,意味着欧式期权价格与时间t相关,而这是由欧式期权结算期固定造成.与经典的Black-Scholes相比则与标的资产漂移项无关rsxs变为(23)等式右边第二项.这是由于期权标的资产价格均值回复特性以及市场的非完备性引起的.其中 (κ(us-s)-ρησs)部分可通过经典CAPM 模型理论得到解释:在市场中存在可交易的风险资产的情况下,不可交易的实物资产整体风险中与该风险资产相关的那部分风险即为市场风险,可通过交易风险资产而得到规避(这部分风险在经典CAPM模型中即为非系统风险,可以通过有效市场组合来规避),所以此时整体风险中的剩余部分,即特质风险部分,所应具有的市场回报率为 (κ(us-s)-ρησs).而至于另一部分 -rγσ2s(1-ρ2)sxs/2,是由特质风险及投资者的风险厌恶共同作用产生的,Miao&Wang将其称为特质风险溢价(idiosyncratic risk premium).这与经典的 Black-Scholes方程不同,期权的价格是与投资者的风险态度有关的,风险厌恶系数γ越大,期权的效用价格则越小.当然本文只得到了欧式期权效用价格所满足的微分方程而无闭式解,最优消费/投资策略与期权的效用价格是相关的,不过利用MATLAB等计算软件不难求得期权效用价格的数值解,从而可得到最优消费/投资策略的数值解.下面利用MATLAB软件给出一个数值算例来阐述标的资产不可交易欧式期权价格的比较静态分析.

3.2 数值算例及经济学启示

本文采用有限差分法(finite-difference method)求得偏微分方程数值解,在期权价格与时间t,风险厌恶系数γ,基础资产价格水平St之间作比较静态分析.

结合边界条件式(14),(15)对方程(13)进行数值求解,结果见图1,图中各曲线代表不同风险厌恶系数下欧式期权价格随时间t的变化规律.众所周知,若标的资产价格遵循几何布朗,在完备市场条件下,其他因素不变时,期权所处时刻t离期权结算时刻T越远,期权价格将越大.这是由于距离期权结算时刻T越远,期权在结算时刻T支付不确定性将增加,决策者获得更高回报的可能性也变大,故期权价格随之增大.而本文标的资产价格遵循的是几何均值回复过程,与执行时刻T的距离对期权价格的影响随资产价格的不同存在着正方两面的作用.资产价格的均衡水平(S=3)对期权价值的变化趋势起着决定性作用.当资产价格小于等于均衡价格水平时(S=2,3),此时随着距离执行时刻T越远(期权持续期越长),标的资产价格的不确定性增大,而均值回复特性使得资产价格这种不确定性朝着均衡价格水平的方向增加,所以期权效用价格也越大,这与完备市场情形是一致的;而当资产价格大于均衡价格水平时(S=4,5),此时随着距离执行时刻T越远,期权效用价格不升反降.这是由于当资产价格大于均衡水平时,期权持续期的延长使得资产价格的不确定性增大,而均值回复特性使得资产价格这种不确定性朝着均衡价格水平的方向减少,从而期权的效用价格降低.另外,不难看到,随着效用函数的引入,投资者对风险的厌恶态度也会影响期权的效用价格,其总体效果是风险厌恶的投资者会降低期权的效用价格,且在其他条件相同时γ越大,期权价格越低.

图1 不同风险厌恶系数下欧式期权效用价格随时间变化规律Fig.1 The prices change of European option with times under different risk-aversion coefficientsγ

上述分析表明,标的资产价格的均衡回复水平会对期权效用价格随期权期限变化规律产生正负两面的影响,而投资者风险厌恶态度会对期权效用价格造成负面影响,且影响会随着投资者风险厌恶系数g提高而增大.

4 结 论

无套利定价原理仅适用于完备市场下期权定价问题,但消费效用无差别定价理论能同时用于解决完备市场和非完备市场的期权定价.本文在非完备市场中,应用随机动态规划原理以及“消费效用无差别定价”理论,对消费/投资选择问题以及基础资产不可交易的欧式期权定价问题进行了深入的研究.相对于经典Merton问题而言,最优消费量增加了,而风险资产的投资量减少了,这是由于不可交易标的资产欧式期权的购入.另外,不同于完备市场以及几何布朗运动假设下欧式期权价格随期权期限单调递增的规律,在非完备市场以及几何均值回复价格过程假设下,欧式期权效用价格随期权期限的变化规律受控于标的资产均衡价格水平,存在单调递增和单调递减两种不同的变化趋势.此外,投资者风险厌恶态度也极大地影响着期权的效用价格,投资者风险厌恶系数g越大,其风险厌恶态度对期权效用价格的负面影响也越大,在其他因素不变的条件下,期权效用价格随之减小.最后指出,本文主张的“消费效用无差别定价”方法是建立在“效用无差别定价”理论基础上形成的,后者最近引起越来越多专家学者的重视.尽管二者都具有广泛的适用性,但本文主张的“消费效用无差别定价”应用范围更广,尤其适用于在非完备市场中对具有随机收益流的风险资产进行定价,对此,将进行系统的研究.

[1] MERTON R C.Lifetime portfolio selection under uncertainty:the continuous-time case[J].Review of Economics and Statistics,1969,51(3):247-257.

[2] BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].The Journal of Political Economy,1973,81(3):637-654.

[3] COX J C,ROSS S.The valuation of options for alternative stochastic processes[J].Journal of Financial Economy,1976,3(1/2):229-263.

[4] HARRISON J M,KREPS D.Martingales and arbitrage in multi-period securities markets[J].Journal of Economic Theory,1979,20(3):381-408.

[5] HODGES S,NEUBERGER A.Optimal replication of contingent claims under transaction costs [J].Review of Futures Markets,1989,8:222-239.

[6] MIAO J J,WANG N.Investment,consumption and hedging under incomplete markets[J].Journal of Financial Economics,2007,86(3):608-642.

[7] HENDERSON V.Valuing the option to invest in an incomplete market [J].Mathematics and Financial Economics,2007,7(1):103-128.

[8] 易昊,杨招军.均值回复收益的消费效用无差别定价[J].控制理论与应用,2009,26(5):1-5.YI Hao,YANG Zhao-jun.Consumption-utility based pricing of payments following mean reversion[J].Control Theory &Applications,2009,26(5):1-5.(In Chinese)

[9] DIXIT A,PINDYCK R.Investment under uncertainty[M].Princeton NJ:Princeton University Press,1994.

[10] MCDONALD R,SIEGEL D R.The value of waiting to invest[J].Quarterly Journal of Economics,1986,101:707-727.

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

石材(2020年2期)2020-03-16

数学物理学报(2019年6期)2020-01-13

少儿美术(2019年7期)2019-12-14

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

中国塑料(2016年9期)2016-06-13