可持续增长模型在企业中的运用研究

——以A公司为例

2011-11-29 06:56大连海事大学

财会通讯 2011年11期

大连海事大学 李 伟

可持续增长模型在企业中的运用研究

——以A公司为例

大连海事大学 李 伟

在金融风暴的冲击下,雷曼兄弟、通用汽车和克莱斯勒等跨国公司相应破产,我国目前有40%的中小企业已经在此次金融危机中倒闭,40%的企业目前徘徊在生死线上。严酷的事实,又一次将可持续发展的问题摆在企业面前。企业的发展终究要体现在其增长速度上,管理层希望公司能够快速成长,但也必须清楚增长背后的财务含义。因此,企业在筹划未来增长目标时,财务上的清晰筹划是必不可多少的。因为合理的增长率能给企业带来资产现金流的增长,提升企业盈利能力,给企业带来更多价值增长,使企业保持持久增长性;但企业增长过快,又会引发过度经营、资金短缺,进而导致企业陷入财务危机;而增长过慢,又使得企业资源无法得到有效利用,进而丧失投资机会和增长能力,导致生存危机。可持续增长率就是从这个角度提出来的。其基本思想为:基于财务视角,要求企业管理决策人员事先预计并且加以解决当实际增长率与可持续增长率不一致时所导致的经营和财务问题。

一、可持续增长率模型概述

早期理论界对于企业成长速度问题只做了定性的分析,缺乏数学模型。近年来,理论界对于企业可持续增长问题的讨论深入到定量的分析,开始有了数学模型。其中最具有代表性和比较完善的是罗伯特·希金斯和詹姆斯·范霍恩的理论。

(一)希金斯的可持续增长模型 美国财务学家希金斯开创了定量研究企业增长问题之先河,从静态角度对公司增长与财务问题进行了深入的研究,于1977年提出了可持续增长模型。他将企业可持续增长率定义为:可持续增长率是指在不需要耗尽财务资源的情况下,公司销售所能增长的最大比率。其模型基于以下三个假设:(1)企业试图以与市场条件所允许下的增长率相同的比率增长;(2)管理者不可能或者不愿意发行新股;(3)公司已经有且打算继续维持一个目标资本结构或目标股利政策。

可持续增长模型可以简单表示为:企业可持续增长率(SGR)=资产周转率(A)×销售净利率(P)×权益乘数(T)×收益留存率(R)=APTR。其中,P与A反映了企业生产过程中的经营管理业绩,而T及R描述了企业当前采取的财务政策。

当企业不进行权益资本筹资和不改变资本结构的情况下,企业的可持续增长率反映了不需要耗净财务资源的情况下企业销售所能增长的最大比率。这一模型的重要性在于它说明了企业的销售增长必须与资金的增长相平衡,否则,企业会因增长过快而资金增长不足陷入财务困境,或者也会因增长得太缓慢而使财务资源闲置,以至于降低企业价值。

(二)范霍恩的可持续增长模型 范霍恩认为,可持续增长率表示根据经营比率、负债比率和股利支付比率目标值确定的公司销售的最大年增长率。他对模型作了静态和动态的细分,这两个模型松动了希金斯模型中“不增加新股”的假设前提,是对希金斯模型的一个发展。本文只探讨稳态可持续增长模型。其假设:(1)未来与过去在资产负债表和经营效果比率方面是精确相似的;(2)公司没有外部资本筹资;(3)资本增长只是通过留存收益;(4)折旧费用足以维持运营资产的价值;(5)所有新增的利息费用已包含在净利润中。基于上述假设,SGR=[APTR]/[1-APTR]这就是稳态模型中SGR的表达式。此时的T则表示为期末资产期末权益乘数。

表1 A公司基础数据表

表2 A公司财务比率分析

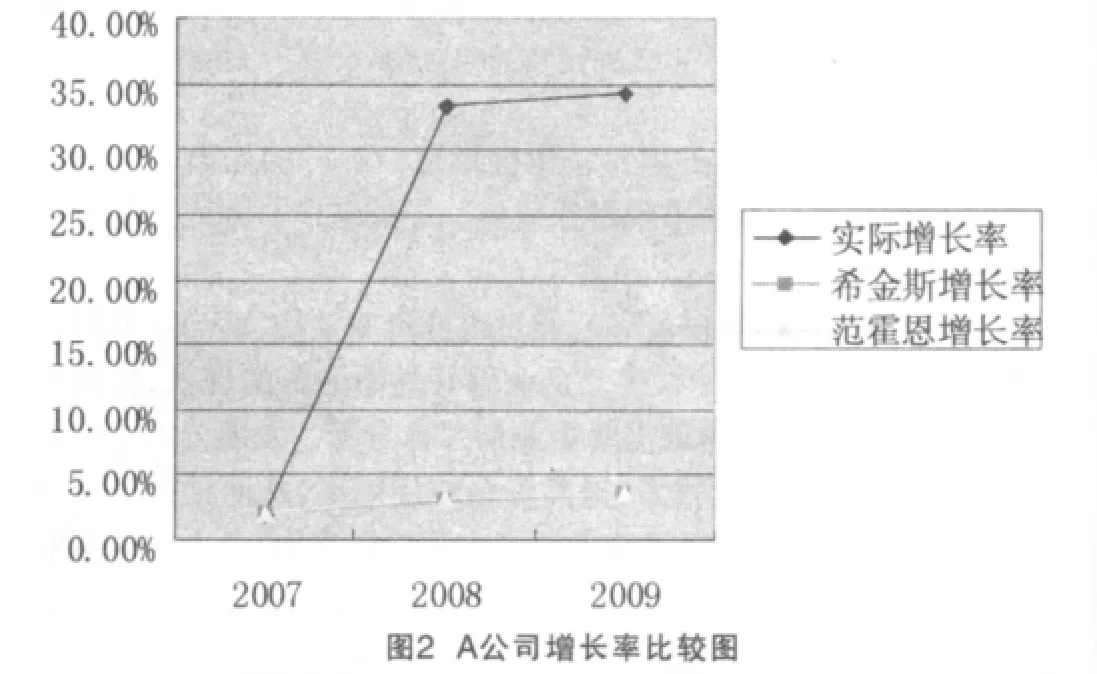

表3 A公司增长率分析

二、可持续增长率在企业中的运用

A公司是国内效率较好并且增长较快的港口企业,本文以其2006年~2009年的财务报表的数据为基础,分别使用希金斯和范霍恩可持续增长模型,计算出其可持续增长率,再对其结果进行分析。

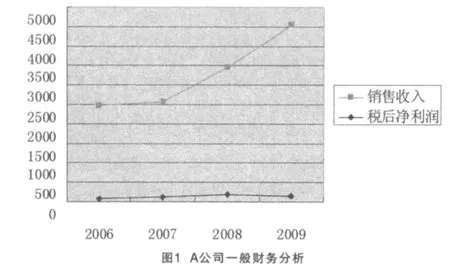

(一)A公司一般财务分析 A公司2006年~2009年的相关基础数据如表1所示。

从表1和图1可以看出,A公司一直在努力追求销售收入的高速增长,但2007年因为经营状况和经营环境的变化,其销售收入几乎没有增长,但同时当年有大量的投资收益和营业外收入,使得公司在收入增长不大的情况下仍然保持着较高的净利润。而金融危机之后,公司在2009年销售收入较2008年有大幅增长,但是净利润却大幅下降,主要是由于管理费用和营业外支出的大量增加导致。

(二)A公司可持续增长分析 从表3和图2中可以看出,在这三年内,希金斯的可持续增长率和范霍恩可持续增长率的数值相近,几乎完全一致,而A公司的实际增长率则呈现大起大落的态势。A公司增长率的数据显示企业实际收入增长率在2007年的时候低于可持续增长率,增长缓慢,存在着一定的闲置空间,若找不到合适的投资或者增长点,则面临着一定的生存危机。但是2008年,A公司采取了相应的财务措施,对各种财务指标进行了调控,在销售收入增加的基础上节约各类开支以提高销售净利率,并且对闲置资产进行改善和处理,提高了总资产周转率(由表2可以看出),进而提高了企业的可持续增长率。到了2009年A公司可持续增长能力得以增强,但是A公司实际增长率仍然大大高于可持续增长率,有增长过快的危机。

通过将可持续增长模型应用到A公司近三年的财务数据中计算的结果可以看出,一般情况下,希金斯的可持续增长率和范霍恩的可持续增长率数值相近。因此笔者认为,对于企业进行可持续增长管理而言,希金斯或范霍恩均衡的可持续增一长模型非常有借鉴意义.而这两者任选其一即可,它们可以相互转化。

三、企业可持续发展财务策略的实施

在一定时期内,企业的财务资源是有限的,并受到企业获利能力、资产流动性、股利分配政策、筹资决策等因素的影响,所以企业在不同的发展时期可能会制定不同的发展速度,可持续增长模型为企业管理当局管理增长提供了分析一个框架。但是可持续增长率本身在企业的发展过程中是变化的,高速增长与低速增长不一定“有效”或“无效”。

企业增长必须充分考虑并合理解决资产结构和资本结构的有机协调、盈利性与流动性的有机协调、筹资决策与股利分配政策的有机协调等财务问题。通过前述可持续增长的因素分析和对比分析,应针对企业的实际情况,实事求是地制定改善经营效率和调整财务政策的对策。

(一)实际增长率大于可持续增长率时的财务策略 对于快速增长的企业而言,如果能够解决在超过公司可持续增长率之上的增长所导致的财务问题,那么一切问题都可以避免。根据影响可持续增长率的因素本文认为,企业实现均衡增长的具体策略有:

(1)财务政策角度上的对策建议。解决超速增长的有效措施主要是提高留存收益率、提高财务杠杆和发售新股等。提高留存收益率则意味着适当的削减股利支付比率,通过提高生产经营中的留存收益比率来提高可持续增长率,但要注意过度削减股利可能会使股东对公司失去信心,从而引起股票价格的下跌。适当举债增加产权比率,以提高企业的权益乘数来提高可持续增长率,但是大量举债无疑会增加债权人和股东的风险,所以举债要适量。因此,在运用这一策略时,关键是如何把握好负债的“度”,尤其对正处于成长期的快速增长的企业来说,通过提高财务杠杆来实现平衡增长尤为重要。若公司愿意而且有能力发售新股筹集权益资本,将为新的销售增长提供大量的资金。但是,对于中小企业而言,发行股票的条件往往是较为苛刻的。更有许多有能力募集新股的企业,因为股票发行代价很高,基于对每股收益及控制权的考虑等原因而不这样做。

(2)经营效率角度上的对策建议。从经营效率角度上看,当企业超速增长时,提高销售净利率、提高资产周转率是解决超速增长的主要途径。寻求提高销售净利率的措施需要从提高销售毛利率和降低期间费用率两个方面入手。其中,提高销售毛利率主要通过降低产品的销售成本、提高产品的销售价格和销售数量以及改变产品销售结构等措施实现;降低期间费用,则需通过采取预算控制的方法来进行。在销售增长的同时,努力控制各项成本和费用,使净利润得到更大幅度的增加,从而提高销售净利率,以此提高可持续增长率。寻求提高资产周转率的措施主要以提高流动资产周转率为重点。对应收账款的管理往往是通过企业的客户信用管理制度和收账政策来进行,所以要加速应收账款的回收,建立和不断完善信用管理体系和收账政策尤其重要。对于存货,则要努力实现企业零库存管理,释放生产活动中被套住的资产,提高资产周转率。

(3)剥离非核心业务。企业也可以通过将非核心业务剥离,处理一些周转缓慢的存货项目和取消与一些经常延期付款客户的交易来加速资产的周转。非核心业务剥离可以从两个方面解决可持续增长问题:一是从卖掉的非核心业务中直接产生现金支持增长;二是将因非核心业务引起的增长压力消除,从而降低企业的增长速度,形成核心竞争力。

(二)实际增长率小于可持续增长率时的财务策略 当企业缓慢增长时,管理层要分析具体的原因。若是短期的,例如由于企业没有清楚认识其增长潜力与增长能力而制定了过低的增长目标,那么企业只要简单地继续积累资源以盼望未来的增长即可,可以结合其能力调整增长目标;如果问题是长期的,是由于企业缺乏充分增长的渠道,则需要通过进一步分析,为企业寻找新的增长点。

(1)优化内部资源配置,寻找新的增长点。企业管理者首先要从企业内部来综合分析影响企业销售增长的症结所在,及时发现和消除对企业增长的内部制约。比如调整不合理的内部组织结构、精简臃肿的管理人员队伍、对企业的流程进行再造、增加开发费用等,通过对企业内部资源的进一步优化,以消除妨碍企业可持续增长的因素。当消除这些内部因素时,企业就可以根据市场的实际情况,进行项目的可行性研究,寻找新的销售增长点。即企业可以利用这些现金盈余,研发新产品、升级老产品或者适当地调整企业的产品结构,以刺激企业未来销售的持续增长。

(2)提前偿还未到期债务。增长缓慢表明企业有大量的资金闲置,找不到更好的投资机会。此时企业可与债权人沟通,取得债权人的支持,利用盈余资金偿还部分债务,可以降低企业的财务杠杆,调整债务结构,从而减少留存收益。这样,既有利于降低企业的财务风险,同时也有利于企业树立良好的社会形象,从而增强投资者对公司持股的信心,又降低了企业的可持续增长率,从而与实际增长率更为接近。

(3)购买增长,实施外部收购或兼并。如果企业通过以上理财策略还不能创造出企业想要的增长时,可以尝试通过收购或者兼并来实现“买入”增长。此时,可以重点关注刚进入成长期的企业,因为处于成长期的企业往往要扩大市场份额,因此可能出现资金不足的问题。企业将多余的资金投放于并购的企业中,而不是重新建立一个全新的企业,采取多元化经营的战略,不仅可以产生公司新的利润增长点,还可以谋求并购的协同效应。

四、结论

可持续增长模型为管理层管理增长提供了分析思路,其指导思想是实现企业可持续增长率与实际增长率之间的相互一致,使企业处于平衡增长状态,但并不是说企业的实际增长率不可以高于或低于可持续增长率。可持续增长理论要解决的关键问题在于,当企业出现实际增长率超过或低于可持续增长率而导致的财务问题时,企业的管理者必须事先预计并且采取相应的财务策略。通过采用提升企业营运资本的运作水平、提高资产的盈利能力、增强再融资能力、加强风险管理及改善增长不足等具体财务策略来解决由增长不平衡所引起的现金逆差或顺差,从而使增长速度与自身的财务资源状况协调均衡,实现企业长期的持续发展。

[1]Robert C.Higgins How Much G row th Can a Firm Afford FinancialManagement[J].1977(fall):7-16

[2]罗伯特·希金斯、沈艺峰等译:《财务管理分析》(第6版),北京大学出版社2004年版。

[3]詹姆斯·范霍恩:《财务管理与政策》(第十一版),东北财经大学出版社2000年版。

[4]汤谷良、游尤:《可持续增长模型的比较分析与案例验证》,《会计研究》2005年第8期。

[5]油晓峰、王志芳:《财务可持续增长模型及其应用》,《会计研究》2003年第6期。

(编辑 杜昌)

猜你喜欢

中国音乐(2022年3期)2022-06-10

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

今日农业(2020年24期)2020-12-15

校园英语·上旬(2018年4期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

物流技术与应用(2017年3期)2017-05-17

中国财政年鉴(2016年0期)2016-06-05

筑路机械与施工机械化(2014年3期)2014-03-01

故事林(2013年10期)2013-05-14