2011年度中国餐饮百强分析报告

2012-01-17 12:06供稿中国烹饪协会

餐饮世界 2012年8期

供稿/中国烹饪协会

“2011年度中国餐饮百强企业榜单”及“2011年度餐饮百强分析报告”(以下简称“报告”)于2012年7月7日在第六届中国餐饮产业发展大会上正式发布。报告由中国烹饪协会、中国商业联合会、中华全国商业信息中心共同完成,是对2011年中国餐饮百强企业经营情况和发展趋势的一个权威性的总结报告。

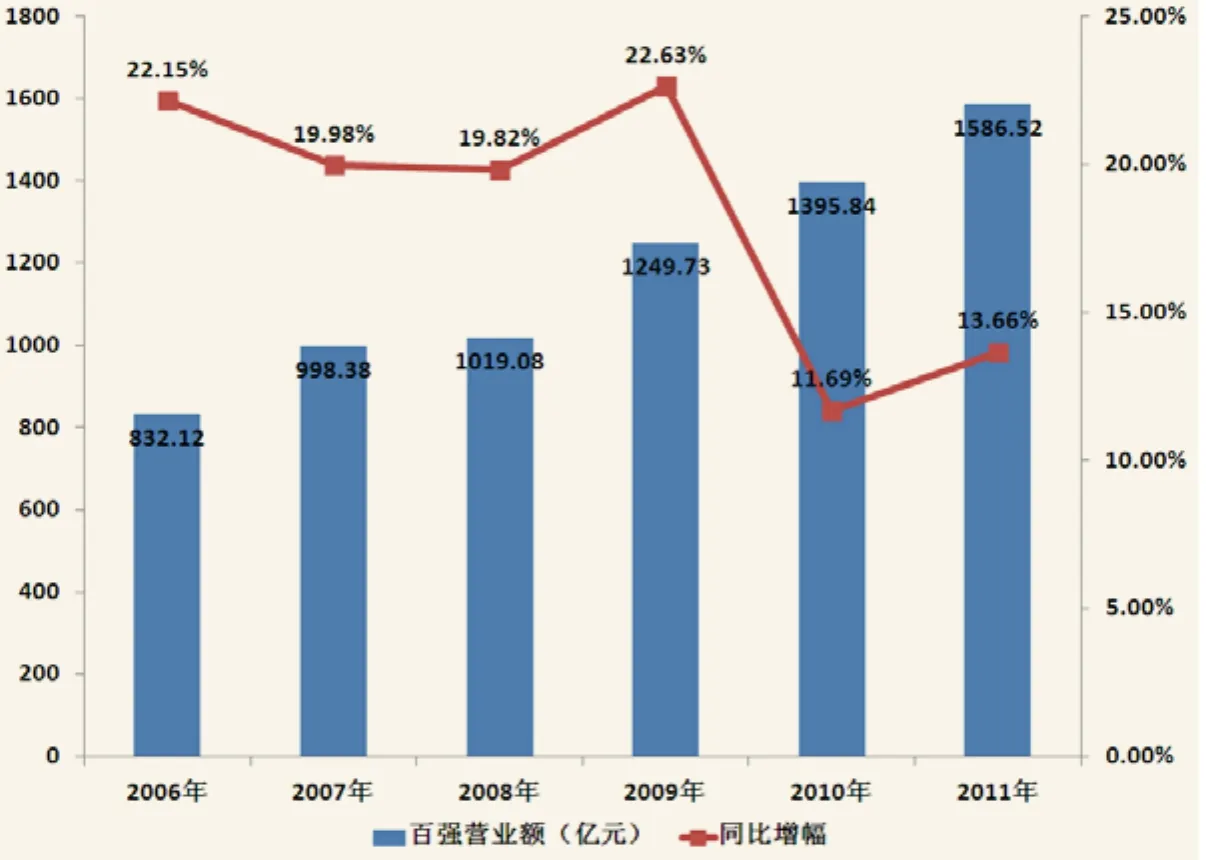

报告显示,2011年度中国餐饮百强企业营业额为1586.52亿元人民币,占2011年全社会餐饮收入的比重为7.69%,营业额超过10亿元的餐饮企业数量从2010年的36家增加到了2011年的44家,大规模的餐饮航母越来越多。但由于市场竞争与成本压力日益加剧,2011年百强餐饮企业的净利润率平均为8.04%,远低于2010年9.42%的水平,盈利水平下降明显。

餐饮百强工作的新突破

一、创新统计手段,首次采用网上申报方式,实现数据的准确性和延续性。

在走过“十二五”规划的开局之年,中国餐饮业在内外交困的市场发展环境中,在行业微利和企业焦虑中砥砺前行、稳步发展,实现餐饮收入20635亿元,同比增长16.9%,占社会消费品零售总额的比重为11.2%。尽管中国餐饮业延续了20多年来两位数的高速增长态势,但是中国餐饮产业的未来增长后劲和动力值得关注。

中国餐饮业走过新世纪10年最辉煌发展历程后,需要将产业的转型与升级从认识、思考层面提到决策、行动层面,需要从繁荣发展的热情与冲动中回归到理性与科学。对于中国餐饮百强而言,无论是餐饮百强的评选,还是代表着中国餐饮业领军形象的餐饮百强企业,同样都面临着在新的形势、新的环境下,如何华丽转身的问题。

餐饮百强评选工作,历经十年的坚持与努力,更需要在将公益与公正进行到底的前提下,提高评选的严谨性、科学性和现实性。百强餐饮企业,在收获成长、赢得品牌的同时,更需要实现从埋头走路、低头经营到抬头看路、仰头思考的深刻转变。

二、完善统计指标,严格统计口径,兼顾企业盈利性与成长性,确保考核的科学性和可行性。

在原有百强统计基本指标的基础上,增加结构性动态和动态性指标,一方面细化餐饮业态,兼顾传统餐饮模式与现代餐饮模式的不同特点,另一方面结合企业经营的财务报表,要求企业填报现金流量表、资产负债表和利润表中的本年度和上年度的关键指标,衡量企业的长期盈利潜力和抗风险能力。

三、构建行业标杆数值,引入成长体检公式,更好引导行业。

在工信部中小企业司和商务部的大力支持下,参考《中央企业综合绩效评价管理暂行办法》,从盈利能力、资产质量、经营增长能力、管理运营能力、人力资源五个方面综合考虑企业的业绩表现和整体竞争实力。

餐饮百强企业发展的主要特点

图1 2006-2011年度百强餐饮企业营业额及同比增幅(单位:亿元)

图2 2006-2011年度餐饮百强企业营业额占全社会住宿餐饮业营业额的比重(单位:亿元)

一、餐饮产业规模稳步增长,但产值质量有待提升。

2011年度餐饮百强企业营业额为1586.52亿元,占2011年全社会餐饮收入的比重为7.69%,略低于2010年百强营业额的占比。大规模的餐饮航母越来越多,营业额超过10亿元的餐饮企业数量接近占到了百强餐饮企业的半壁江山,从2010年的36家增加到了44家,特别是10亿至50亿元的餐饮企业数量,更是从2009年的32家增加到41家。

2011年度百强餐饮企业营业收入平均增幅接近30%,达到28.32%,增幅水平远超过2010年,但营业利润的平均增幅仅为19.39%,而且反映企业财富增加和资产增值的净利润和资产总额的增幅均未超过20%,分别仅为16.36%和14.79%,这一增幅水平远低于2009和2010年的水平。

二、餐饮百强业态格局不变,但业态分化与互渗的趋势日益明显。

2011年度餐饮百强榜单与往年相比,在业态格局上大体保持不变,餐馆酒楼、火锅、快餐送餐三大成熟业态,不管是上榜企业数量还是总体产业规模都占据领先位置。从经营模式来看,越来越多的餐饮企业集团将发展思路从门店扩张或区域扩张延伸到业态的多元化和产业链的整合,实现餐饮业态间的互渗与互补。在2011年百强餐饮企业中有31家企业实行了多业态、跨区域的发展模式,这一数量远超2010年的水平,其中以餐馆酒楼正餐企业和快餐类企业居多。

三、市场竞争与成本压力日益加剧,餐饮百强企业综合业绩表现逊于往年。

对照2010年度百强数据及《企业绩效评价标准值2011》来看,2011年度餐饮百强企业综合业绩表现逊于往年。2011年百强餐饮企业的营业成本比去年上涨了22.02%,特别是原材料成本同比涨幅更是超过了30%,营业成本占营业收入的比重更是高达48.17%。在营业费用中,员工的工资成本涨幅最高,达到了46.70%。这一增幅水平不仅高于全国平均增幅,而且也位居各行业增幅水平的前4位。

四、各业态盈利能力的短板凸显,总体盈利水平偏低。

2011年百强餐饮企业的净利润率平均为8.04%,远低于2010年的9.42%,餐饮行业的盈利水平下降明显。休闲餐饮的净利润率最高,尽管企业规模体量有限,但是未来发展潜力巨大;快餐企业较强的单店盈利能力使得快餐业态仍是最具财富复制效应和最具投资价值的;餐馆酒楼类企业尽管单店销售能力高于火锅、快餐,但是业态的净利润率下滑明显;火锅企业如何将单店的盈利能力有效地复制扩张是实现总体盈利能力提高的关键;西餐企业做大的趋势越来越明显,但是盈利能力和成长性还有待全面提升;宾馆餐饮单店规模体量大,但是盈利能力增长依然乏力。

图3 2007-2011年度餐饮百强企业营业额增长率及平均利润增长率

五、管理效益遭遇瓶颈,餐饮百强企业经营效率和管理效率均有所下降。

百强企业的经营效率和管理效率同比2010年均有所下降,依靠精细化管理出效益变得越来越难。百强餐饮企业的成本费用利润率仅为6.37%,不仅低于2010年的水平,也处于全行业绩效评价值的良好水平以下。

六、在用工荒常态化下,工资成本上涨与人均效率下降并存。

2011年餐饮百强企业的员工离职率在2010年的基础上继续走高。在通货膨胀的压力及国家社会保险及工资制度改革的推动下,餐饮行业平均工资一路看涨。人均劳效也呈下降趋势,百强餐饮企业的人均劳效仅为12.68万元,不仅远低于2010年的水平,而且还低于2008年限额以上餐饮企业的人均劳效水平。

餐饮百强企业发展的新方向

食品安全问题和诚信问题将成为影响企业可持续发展、行业科学规范发展的关键。以民营私有为主体的餐饮企业如何变成一家公众企业成为行业发展的新课题。餐饮企业将会从最初的关注规模扩张发展到重视盈利能力的提升和经营质量的完善,逐步从“野蛮”生长阶段向深挖核心竞争力的理性成熟阶段转型。

单一业态的企业在发挥标准化程度高、复制性强的优势时,必将不断提升品牌价值、创新服务内容,以支撑和应对市场竞争与消费需求的变化;多业态的差异化经营将成为大型餐饮航母的未来选择,多品牌集聚、相关业态互补的综合发展将是大型餐饮企业集团的共同特征。

猜你喜欢

中国金属通报(2021年12期)2021-11-02

中国有色金属(2020年17期)2020-10-12

食品研究与开发(2020年12期)2020-06-05

环球市场(2020年26期)2020-01-19

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国食品药品监管(2017年9期)2017-12-20

汽车零部件(2017年4期)2017-07-12

环球市场(2017年31期)2017-03-09

上海企业(2014年9期)2014-09-22