新企业所得税对企业资本结构影响分析*——基于陕西国有纺织企业的实证分析

2012-03-07 10:14韩丹丹张丽丽

财会通讯 2012年15期

申 玲 韩丹丹 张丽丽

(1、西安工程大学管理学院 陕西 西安 710048;2、中国邮政储蓄银行郑州分行财务会计部 河南 郑州 450000)

一、引言

纺织工业作为陕西省工业支柱产业之一,在陕西工业中占有重要地位。而国有纺织企业又是纺织行业中的主力军。2008年1月起正式施行《中华人民共和国企业所得税法实施条例》,其充分考虑内外资企业的税收负担能力,彰显公平。2009年国务院原则通过了《纺织工业和装备制造业调整振兴规划》。新形势下陕西省纺织行业必须抓住国家税制改革与振兴规划出台这样难得的发展机遇,合理以实现技术进步、产业升级、产品结构调整,最终实现产业的重新振兴。资本结构是指企业各种长期资金来源的构成和比例关系。一般情况下,企业的资本结构由长期债务资本和权益资本构成。企业所得税是直接税,税收负担不可转嫁,完全由企业自身承担,企业不可能通过抬高产品的价格将税负转移给消费者,也不可能通过降低投资品的价格,将税负转移给生产要素的提供者,所得税是直接影响企业净收益的税种。企业通过调节资本结构中的带息负债比例而对企业价值所产生的影响,称为税盾效应或节税效应。本文运用陕西国有纺织企业财务数据,采用实证研究方法,对企业所得税对陕西国有纺织企业资本结构的影响进行了分析。

二、研究设计

(一)理论基础 资本结构是指企业各种长期资金来源的构成和比例关系,资本结构与企业的税收地位、财务状况等内容直接相关,不仅影响到企业的资本成本,并且还影响直接到企业的总体价值。所以,优化企业的资本结构将直接关系到企业的素质和投资价值的提升,同时还能够促进企业的健康发展。国内外已经有许多资本结构理论用来解释企业资本结构选择的问题。资本结构理论的研究始于20世纪50年代初期,出现了以净收益理论、净经营收益理论和传统折衷理论为代表的传统融资结构理论的研究,1958年出现了以MM理论、权衡理论为代表的现代融资结构理论,从1976至今进入到新融资结构理论的研究阶段,出现的主要研究理论有:代理成本理论、信号传递理论、优序融资理论和控制权理论。现阶段的研究主要是针对影响企业融资决策和资本结构形成的现实因素,国内外融资结构理论对融资结构微观影响因素的研究与讨论主要集中在:盈利能力、企业规模、破产可能性、非债务税盾及资产类型等方面。本文鉴于研究的对象为国有企业,所以选择的控制变量有:政府对国有企业干预程度、盈利能力、企业规模、破产可能性、非债务税盾和资产的抵押价值。资本结构影响因素的研究方法一般有两种:第一种运用Probit或Logit模型(离散选择分析)研究相关因素对权益融资或负债融资可能性的影响;第二种研究方法是采用资本结构影响因素与负债比率进行回归分析。

(二)研究假设 本文的研究假设为:

假设1:假设企业所得税影响企业资本结构的选择,与企业资产负债比率正相关

假设2:政府对国有企业干预程度,即企业性质对陕西国有纺织企业的资本结构有显著影响

(三)变量定义 (1)因变量的选择。本文是研究所得税因素对资本结构的影响,一般情况下,资本结构是指企业各种长期资金来源的构成和比例关系,因此选用资产负债率作为研究的因变量。(2)解释变量的选择。本文采用边际税率(MTR)作为解释变量。边际税率指每增加一元的应税收入,所增加的当期和未来支付的所得税值。包括直接支付给税务当局的税收,即显性税负;还包括享有税收优惠的投资者以取得较低税前收益率的形式间接支付给税收当局的税收,即隐性税负。显性税负较容易得到,但隐性税负往往很难获得,所以有效的“边际税率”通常很难取得,因此在研究中,使用的都是边际税率的替代指标,即法定税率、应税所得虚变量、税耗尽变量、模拟税率等。综观过去的实证研究结合我们所取得的数据资料,在边际税率的替代指标中,我们选择替代效果较好的三分法变量。三分法变量认为:如果企业的应税所得为正且没有亏损弥补,边际税率为其法定税率;如果企业的应税所得为负,或有亏损弥补,边际税率为法定税率的二分之一;如果公司的应税所得为负且有亏损弥补,边际税率为0。(3)控制变量的选择。在大量研究的基础上,确定以下几个控制变量。政府对国有企业干预程度=企业收到的财政新资金/企业全部费用支出。研究对象是陕西国有纺织企业,其产权具有特殊性。由于历史、制度的原因,政府一直保持着和国有企业极难割断的各种联系。陕西国有纺织企业遇到了较大的困境,在这种情况下,政府的反应是通过大量的扶助政策维持企业的生存,主要包括财政补贴、说服银行继续贷款等。所以政府对陕西纺织企业的直接财政性补助对企业的资本结构形成了较大的影响。本文中企业收到的财政新资金包括基本建设性资金、生产发展性资金、社会保障性资金以及其他政府直接投入企业的补贴。盈利能力:资产收益率=净利润/平均资产总额。盈利能力应该是企业现有资本结构的一个重要决定因素一个公司的盈利能力往往是其负债能力的保证与标志,盈利能力较高的企业享有高的信誉,因此容易从债权人处筹措到款项,而盈利能力较低的企业则信誉不可能过高,负债规模受到限制。企业规模=总资产的自然对数。直观上来说,大企业的经营更为多元化,抗风险能力强,破产可能性小,具有较高的负债能力。破产可能性用z变量表示,ZPROB=总资产/(3.3×息税前利润+销售收入+1.4×留存收益+1.2×净营运资本),破产可能性衡量一个公司发生财务困境的可能性。该指标对企业的资本结构也会产生影响,也就是说,企业的资本结构决策必须考虑到破产的可能性,在此基础上实现企业资本结构的优化。非债务税盾=固定资产的平均折旧率。企业中存在折旧抵税和投资减税等,相对于负债利息抵税的债务税盾效应,我们把这些称之为非债务税盾,其风险性更小,也是在进行资本结构决策时应当考虑的重要因素。资产的抵押价值:(固定资产+存货)/总资产。如果企业有较多的固定资产及存货等可抵押的资产,则企业的信用程度较好,能从银行等金融机构借到资金,越有可能获得更多的负债。

(四)模型建立 本文选取2007年至2009年三年存续的陕西国有纺织企业为研究对象,剔除进行了合并重组,以及在破产清算期的企业,最终确定了30家国有纺织企业。对面板数据(包括30家企业三年八个指标在内)进行多元线性回归分析。在本研究中,根据因变量、解释变量和控制变量的选取,建立因变量Y与一系列变量之间的线性回归方程

资产负债率作为公式中因变量Y;解释变量X表示的是边际税率,即MRT;Ki(i=1,2,…,6)代表控制变量,分别为盈利能力、企业规模、破产的可能性、非债务税盾、资产的抵押价值、政府对国有企业干预程度。

三、实证检验分析

(一)描述性统计 运用描述性统计分析方法,对变量之间的数值特征和各年差异进行描述性统计,如表(1)所示。从表(1)发现:(1)资产负债率Y,2007年至2009年三年的最大值达到599%、690%、540%,遵循理论,这些高负债企业早已资不抵债停业破产。但是在法律还不健全,相关制度还完善的情况下,陕西国有纺织企业又担负着重大的社会责任,在这这种高负债情况下,并没有破产或是停业,而是在正常的运营。(2)边际有效税率X,从均值可以看出,2007年至2009年边际有效税率是逐年递减的,企业税负显著减轻,与国家税改的目的相一致,减轻了内资企业的税负,但是否影响到企业的融资结构,还没有结论。(3)盈利能力K1,2007-2009年盈利能力的标准差分别为:11.33851、74.02786、40.80251,说明每个年份企业每个企业的盈利能力差异性较大,但各年其峰度值和偏度值,与广义正态分布要求峰度、偏度数值为10基本相符,可以判定盈利能力符合正态分布。(4)企业规模K2,从表(1)可以看出,企业规模是三年中最稳定的指标,均值都在17左右,标准差都在1.5左右,最大值为20.68517,最少值15.212334,这跟陕西国有纺织企业的现状相符合,没有大型企业,多集中在中小型企业的范围,企业规模在近几年也没有显著的变化。(5)破产可能性K3,从表(1)可知,2007年至2009年破产可能性的均值为-1.372623、-1.372623、-1.447574,很好的印证了对资产负债率描述性统计的解释,虽然资不抵债,但企业的破产可能性并不大。(6)非债务税盾K4,2007年至2009年的均值,标准差相差都不大,所选取的各个研究对象的非债务税盾相差不大,且成正态分布。适合用于多元线性回归模型。但是从数值上,三年中非债务税盾的最大值仅仅达到0.202900,说明企业的固定资产投资力度不足,内源融资的途径没有很好的得到利用。(7)资产类型K5,2007年至2009年三年间,资产类型的峰度和偏度数值最接近与零,则该变量的值严格符合正态分布,对回归模型的适用度最高。但从数值上看,资产类型的最小值为0.022002,最大值为0.983393,说明固定资产和存货的总价值占企业总资产的份额,最少的只有0.02%,最多的也只有0.98%,企业可用于抵押的资产价值过少。(8)企业性质K6,可以看到,政府对企业的财政补贴占企业费用的支出比例,是逐年上升趋势。但由偏度和峰度的数值,这一变量不是严格的符合正态分布,但是这一指标对研究国有企业的融资结构又非常的重要,则我们在剔除一些非常值之后使用了较为宽泛的标准,使之符合正态分布的要求。

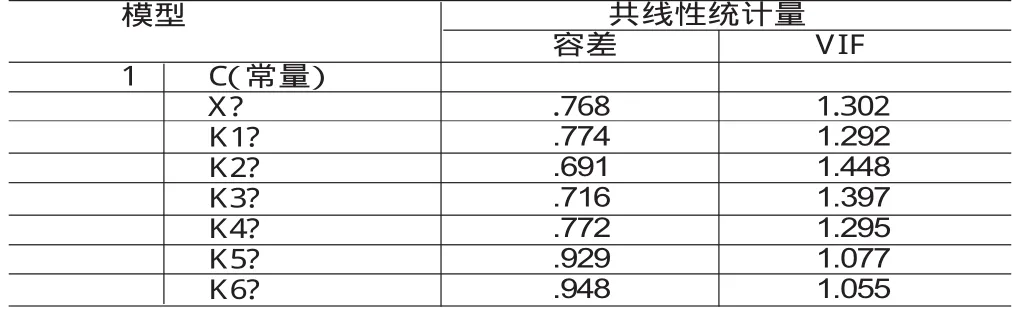

(二)相关性分析 由于本文采用财务指标作为解释变量和控制变量,变量之间可能存在多重共线性,所以需要对这些变量进行统计检验,用以观察变量之间的关系,尽可能的消除多重共线性。首先运用SPSS软件中容忍度(Tolerance)与方差膨胀因子(Variance inflation factor,VIF)指标对各变量之间是否存在多重共线性进行检验,具体结果如表(2)所示。可以得到,各变量的方差膨胀因子均小于10,所有变量的容忍度均大于0.1,判断出各变量间不存在多重共线性问题,即所选变量之间不存在明显相关性。

表1 变量描述性统计表

表2 多重共线性诊断表

(三)回归分析 本文对所选取的研究对象组成的平衡面板数据,进行多元线性回归分析,结果如表(3)所示。由表(3)可以得到,其F值为0.00,显著小于0.05,说明本文所选择的六个控制变量对因变量的回归效果在总体上是显著的,能够解释总体数据所代表的信息,其中资本结构与盈利能力、破产可能性、资产的抵押价值三个控制变量有显著的线性关系;相对应的三个控制变量系数都通过了T检验,即这三个变量对企业资本结构有着较强的影响力度。在以上回归的基础上,加入解释变量,即以三分法变量得到的有效税率,用包括所有控制变量及解释变量的方程进行回归分析得到表(4)。同样发现该模型的F值(总体的显著性)显著性概率小于0.05,说明回归方程有意义。其中有效税率系数为-0.1205,其显著概率0.0001也远远小于0.05,说明企业所得税对企业资本结构的影响十分显著。此时,调整的R2为0.9988,说明本文所选取的解释变量以及控制变量对因变量具有很好的解释力度。如上所示:解释变量X在回归结果2中通过了显著性检验,但是回归(2)调整的拟合优度R2等于模型(1)的调整的拟合优度R2,说明回归(2)在整体上对企业资本结构的解释程度没有改善,并且回归(1)和回归(2)中通过显著性检验的控制变量也发生变化,在回归(1)中没有通过显著性检验的控制变量企业规模,在回归(2)中通过检验。在正常情况,回归(2)的拟合优度应该大于回归(1)的拟合优度,但实证结果并非如此。一方面可能是由于本文变量选取存在不足;另一方面本文样本筛选存在局限性,只选取了三年存续企业,不能代表总体反映企业所得税对资本结构的影响;还有可能是所得税税收优惠的原因。本文所提假设1没有通过验证,理论上认为:由于债务利息具有税收抵减功能,高税率会降低债务资本成本,从而使得公司大量举债。即企业所得税影响企业资本结构的选择,与企业资产负债比率正相关。但本文的实证研究结论显示:有效税率的系数显著,但其值为负。其原因可能是与所选取数据的时期有关,本文所选取的是2007年至2009年度的数据,陕西纺织企业受到金融危机的影响进入行业低谷期,银行等金融机构对企业的借贷信用等级限制趋紧,使企业的主要借贷渠道中断,导致税制改革所带来的契机并没有被大多数企业所利用。本文所提假设2也没有通过验证,即政府对陕西国有纺织企业的干预力度,资金扶持并没有对企业的资本结构产生显著影响。其原因可能是近些年陕西国有纺织企业在进行大范围的并购重组,政府对纺织企业的现金支持力度有限所致。

四、结论

从理论上讲,税收对企业进行债务融资具有促进作用。但在本文的实证分析中,并没有得到企业所得税与企业资本结构显著正相关的结论,而是得到了显著负相关的结论,其原因是复杂的。鉴于上述结果,本文建议:(1)重塑银行等金融机构与纺织企业的关系。应当结合陕西省所拥有的优秀的智力资源及科研保障能力,加强企业与科研院所的合作,促使企业进行技术改造,提高技术装备水平,加大对新产品开发的投入,使陕西的纺织产品也成为适销对路、科技含量高、附加值高的产品。从根源上保障融资渠道的畅通,以期实现较优的资本结构。(2)加大政府对国有纺织企业的资本扶持力度。整合国有纺织业资源,推进国有企业的改革改制。以优秀的产品和先进的管理为基础,以资产投资和利益为纽带,先资产重组,重组整合我省国有纺织业资源,组建大型企业集团,打造陕西纺织行业的龙头骨干企业。打破中小企业融资难的魔咒,以大型企业的面貌出现拓宽现有的融资渠道,优化企业的资本结构。(3)企业加大融资方式和融资产品的创新。可以借鉴杭州西湖区与浙江中新力合担保有限公司合作推出了全国首款小企业集合信托债权基金——“平湖秋月”的成功模式,通过政府小份额出资引导、社会大份额资金参与的方式,为小企业融资开辟了一条新路,实现优化资本结构的目的。

[1]贾颖:《我国企业所得税对资本结构的影响——基于上市公司的研究,《天津财经大学硕士学位论文》2008年。

[2]王素荣、张新民:《资本结构和所得税税负关系实证研究》,《中国工业经济》2006年第12期。

[3]Wald JK.How Firm Characteristics Affect Capital Structure:An International Comparison,Journal of Financial Re-search.1999.

[4]Rajan RL.Zingales.What Do We Know about Optima Capital Structure,Some evidence from International Data,Journal of Finance.2002.

[5]Titman,Sheridan,Roberto Wessels.the Determinants of Capital Structure Choice,Journal of Finance.1988.

[6]Graham J.Debtand the Marginal Tax Rate,Journal of Financial Economic.1996.

[7]Cbryan Cloyd,Limbergm,John R.The Impact of Federal Taxeson the Use of Debt by Closely Held Corporations,National Tax Journa.l2003.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

纺织报告(2022年8期)2022-08-25

纺织科学研究(2021年7期)2021-08-14

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

人民周刊(2017年9期)2017-06-14

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

西夏学(2016年1期)2016-02-12

现代营销·经营版(2011年2期)2011-05-14