液化天然气船舶(LNG船)制造国内外进展

2012-06-12 09:46张耀光刘桂春耿雅冬

海洋经济 2012年6期

张耀光,刘桂春,刘 鍇,耿雅冬

(辽宁师范大学 海洋经济与可持续发展研究中心,中国 大连 116029)

引 言

石油和天然气是解决中国能源不足的主要能源之一。长期以来,中国能源消费结构中一直是以煤为主,一般来讲,中国的一次能源消费结构中,煤炭的比例占70%左右,石油占20%左右,水电、风能和核能等占7%,天然气仅占到3.0%。自2000年以来,中国对石油需求量的增幅,每年大约在10%以上。中国石油进口量占世界进口贸易中进口总量的份额也逐年增加,原油对外依存度不断扩大。2007年、2008年、2009年原油对外依存度依次为46.05%、50%、51%,在未来十几年中,中国原油产量的增幅仍然有限,开发利用海洋油气资源成为必然选择。

预计到2020年,中国的原油消费量有可能超过6.5亿t,届时石油供应对外依存度将接近68.0%。能取代石油成为能源消费的主要是天然气,包括便于运输的液化天然气(LNG)。中国制定的“十一五”计划纲要中,提出了在沿海地区适度建设进口液化天然气(LNG)项目。今后中国将以国内天然气为主、佐以跨国通道和LNG进口[1]。

石油资源(包括天然气资源)的分布、加工与消费在空间上的巨大错位,致使石油资源依据其不同的价值与功能向需求方流动,这亦是石油资源进入社会经济系统、实现资源时空配置的过程,具有显著的空间价值取向和广泛的社会经济效应。石油资源流动既是石油资源与经济社会系统动态耦合的空间表现,同时石油资源流动格局又深刻地影响着社会经济地域系统的发展类型、发展方向与状态,从而使得石油资源的流动空间产生一系列地域分异现象[2]。

LNG产业是典型的链条式产业,从上游的天然气开采与生产,天然气液化(LNG)、LNG贸易、LNG运输,再气化,下游发电和城市燃气利用,形成了完成的链条。而LNG运输要靠LNG船,因此,作为LNG产业链是“上游找气、中游造船、下游建站”。LNG船处于中间重要环节。

中国能源消费产生的二氧化碳占中国二氧化碳总排放量的75%[3],二氧化碳排放正在并将持续快速增长,因使用能源而排放的二氧化碳约占各种温室气体总排放量的80%[4]。随着世界范围内工业化进程的加快,经济发展与能源、环境之间的矛盾也日益突出。

天然气作为21世纪最热门的清洁能源之一,其未来市场一直被看好。根据埃克森美孚石油公司的预测,2030年前全球天然气消费需求年均增长率为2.0%,而石油和煤炭需求的年均增长率仅为0.7%。国际能源机构IEA(International Energy Agency)发布的天然气中长期需求预测显示,到2035年全球天然气需求总量将达到5.1万亿m3,占全球能源需求的25%[5]。

在全球运输业竞争激烈、油价高企以及要求节能减排的背景下,出于成本和社会责任,造船企业纷纷将目光投向耗能较低的绿色能源。LNG作为船舶燃料,不仅可以实现硫氧化物和颗粒物的零排放,还可减少85%~90%氮氧化物和15%~20%二氧化碳的排放。LNG以其绿色、环保、高效的优势,成为世界的首选能源,并以每年约12%的速度增长,成为全球发展最迅猛的能源行业之一[6]。发展液化天然气(LNG)需要用液化天然气船舶(LNG船)运输,由于有LNG船运输液化天然气,可以使一些LNG船能够到达的小型天然气矿藏得以开采,不受管道输送天然气的局限。

1 世界LNG贸易量增长需要发展LNG船

随着天然气和LNG贸易量的增加,这两种商品将成为工业化国家或地区能源安全的首要议题[3]。液化天然气(LNG)作为优质清洁能源,近年来,使用范围不断扩大,消耗量也持续增长。近10年来,LNG船年均运力增长达到了7.2%,是全球总船队增速的两倍以上,特别是进入新世纪以来,LNG海运量年均增长率为8%,其中2006年增幅达到历史最高的13%[7]。国际LNG海运量已从20世纪80年代初的3 000万t/年,快速提升至2010年的2.2亿t。2002—2010年,LNG船船队规模快速扩大,年均增速达到17.7%。LNG海运量的增长,极大地推动了LNG船需求的增长。从表1中可见世界LNG贸易量增长,其比重在世界天然气贸易量中有了提高。从1970年的30亿m3增长到2005年的1 888亿m3;LNG贸易量占总贸易量从1970年6.5%,增长到2005年的26.17%,增长了近20个百分点[8]。

表1 世界天然气贸易量Tab.1 World′s trading volume of LNG

2 国际上LNG船的建造

2.1 LNG船建造的增长

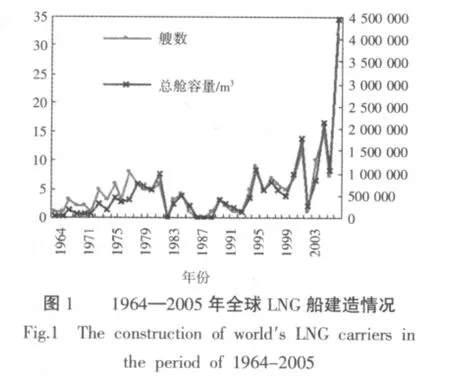

1959年,美国船厂将一艘战时标准船改装成为LNG运输船,从美国向英国运送LNG,这是最早的LNG海上运输。LNG海运量的增长推动了LNG船市场和相关技术的快速发展。从1964年英国建造世界第一艘LNG新船开始,世界LNG船保有量持续快速增长。该艘LNG船舱容量2.55万m3。2003年生产了15艘LNG船、总舱容193.7万m3(图1)[9]。之后,到2007年5月初,全球LNG船保有量达到230艘、总舱容2 818万m3。2011年10月底,全球LNG船已达到365艘、总舱容5 242万m3。

2.2 LNG船新船订单

2004年是承接LNG船新船订单最多的一年,共71艘、总舱容1 080万m3。手持订单量达到105艘、总舱容1 560万m3。2007年头4个月,全球共承接了13艘新船订单,总舱容263万m3。

2004年LNG船订单量达到高峰,之后几年新船订单量持续下降,2008年只有5艘,2009年则为零。部分韩国船厂将闲置船位转为建造散货船等其他船舶。2010年船市回暖,LNG新船订单成交量增至5艘。进入2011年后,LNG船市行情好转,新船订单成交量已达到48艘(图2)[10]。根据订单情况,2008年的完工量达到56艘,2009年达到44艘,两年共交船100艘、总舱容1 795万m3。

2.3 LNG船舶的需求

根据预测,2010—2030年,全球液化天然气(LNG)海运贸易仍将保持平稳增长,增速在2020年以后将有所变缓,其中北亚地区对LNG的进口贸易将成为全球市场的主要力量。结合目前船队运力和手持订单情况,预计未来LNG船仍有较大市场需求。据欧洲船舶协会的预测,2010—2020年达210万载重t,2020—2025年达500万载重t,2025—2030年达750万载重t[11]。

2.4 LNG船新船成交

随着国际金融危机过后经济复苏进程的加快,全球LNG消费需求快速增长。2011年上半年,日本LNG进口量达3 760万t,同比增长8.3%,2011年9月,韩国LNG进口量达到367万t,同比大增59%,强劲的发电需求是促其增长的主要原因。2011年前三季度,中国LNG进口量同比增长26.39%。2010年日本商船三井预计,全球LNG需求量2011年将达到2.4亿t、2014年将达到2.9亿t、2020年将达到3.84亿t。挪威投资银行认为,全球LNG进口量到2015年将达到2.86亿t,中国、印度、意大利、法国等国的需求增长将成为主要推动力。其中,中国LNG进口量将从2011年的1 100万t增长至2015年的2 600万t。今后10年内LNG船新增需求量将超过100艘。目前LNG船手持订单达到58艘,占现有船队的比例已从2010年年初的5.7%大幅攀升至17.1%[7]。从交付期来看,大量新船将从2013年开始交付。表2反映了2011年年初以来LNG船新船成交情况。目前,全球LNG船建造基本形成垄断格局,手持建造订单船企一共只有7家,多数船企被排除在该型船建造的门槛之外[10]。

3 世界主要LNG船建造国家与主要LNG船建造企业

3.1 主要LNG船建造国家发展与LNG船保有量

3.1.1 LNG船建造发展过程

1964年,英国建造了世界第一艘LNG船(美国改造第一艘LNG船),法国于1965年也造出了LNG船,瑞典、意大利、西班牙、挪威等国纷纷于上世纪60年代末至70年代初涉足LNG船建造业,并在上世纪90年代前占据了统治地位。但这一格局在上世纪90年代被日本打破。1981年,日本造出本国第一艘LNG船。随后,在引进欧美技术的基础上,日本船厂为本国船东大量建造LNG船,取代欧洲成为新的世界LNG船建造中心。欧日之间竞争的加快,韩国也大举进军LNG船建造市场,并于1994年造出了本国第一艘LNG船。欧洲则基本被挤出了这一市场。进入21世纪,韩国夺取了全球大部分订单,取代日本成为世界LNG船建造市场霸主。

表2 2011年年初以来LNG船新船成交Tab.2 Number of new LNG carriers delivered since the beginning of 2011

世界LNG船建造市场大体经历了从欧洲到日本再到韩国的演进过程,目前世界LNG船建造市场的基本格局是:韩国一家独大,日本勉强维持,中国小规模进入,欧洲零星建造。

3.1.2 LNG船保有量

到2007年5月底,世界LNG船保有量230艘,其中63艘由欧洲建造,占总数的27.4%,法国是欧洲最主要的LNG船建造国。美国从1980年最后一艘LNG船交付后,退出LNG船建造市场。日本目前的建造量仅次于韩国,为LNG船保有量31.7%,韩国是目前全球LNG船最多的国家,共81艘。其中74艘是在2000年及其后建造交付的,占世界LNG船交付量的63.9%[9]。

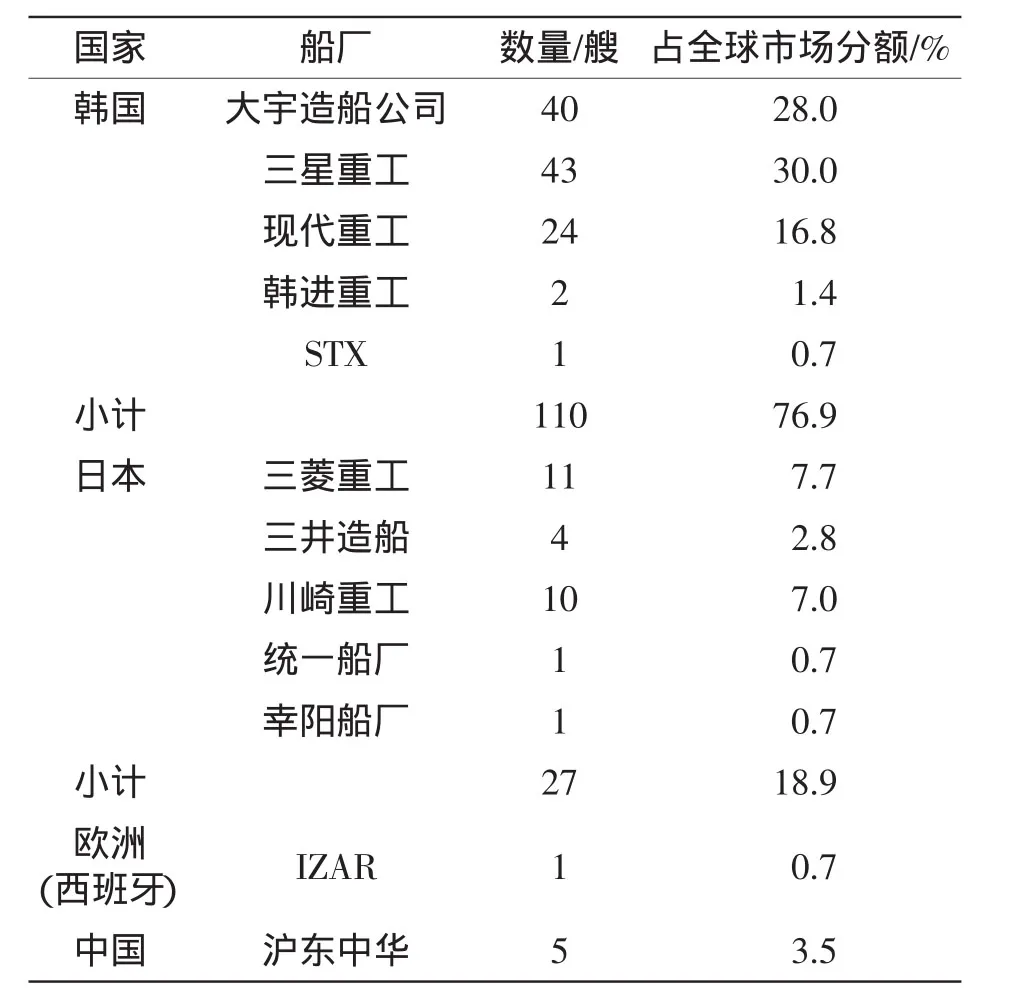

从手持订单来看,韩国占据绝对优势。截至2007年5月初,在143艘LNG船订单中,110艘的订单掌握在韩国船厂手中,占总量的76.9%。2011年年初以来,韩国船企在LNG船建造领域的市场垄断地位得以加强。在2011年前10个月成交的LNG订单中,韩国船企承接了41艘,占总量的85%[12]。

日本船企致力船型技术创新,从上世纪80年代就开始了LNG船的建造,但在韩国船企崛起之后,其竞争优势渐失。国际金融危机爆发后,日本船企调整产品计划,进行了新一轮的船型研发。最近,三菱重工获得商船三井的2艘LNG船订单,与常规的MOSS型LNG船相比,该船采用连续的液货舱顶罩代替常规的独立式球形液货舱,在提高船体强度的同时使空船重量更轻,其安装的蒸汽轮机通过利用余热,可以降低燃油消耗20%。

3.2 世界LNG船舶建造主要造船企业

LNG船建造国的集中度高,韩、日、中三国垄断了全球的99%的建造市场。中国虽然进入国际LNG船建造行列,但LNG船建造企业仅沪东中华造船(集团)公司一家,远远不如韩国和日本等国的LNG船企业数和建造LNG船企业的数量(表 4)[9]。

(1)韩国。1975年,韩国船厂就从法国GTT公司引进了薄膜型LNG船技术。1984年,韩国开始参加LNG船的国际投标,但因无建造实绩投标未成。20世纪90年代初,韩国将为进口LNG而需建造的4艘LNG船交给本国船厂建造,韩国开始进入LNG船建造市场。短短几年内,韩国迅速超过日本成为第一大LNG船建造国。

表3 全球LNG船订单表(截至2007年5月)Tab.3 World′s shipbuilding orders for LNG carriers(as of May,2007)

韩国建造LNG船的公司主要有大宇造船、三星重工和现代重工(包括现代三湖)三大公司,共有手持107艘LNG船订单,占世界订单总量的74.9%[13]。STX造船也于2006年进入LNG船建造领域,并于2007年2月承接了1艘17万m3LNG船订单。再加上韩进重工,韩国的LNG船生产厂商已有5家。

(2)日本。日本建造的LNG船以Moss独立球罐型为主。早在1971年,三菱重工、川崎重工和三井造船就从挪威莫斯一罗森贝格造船公司购买Moss型LNG船技术,但首艘LNG船直到1981年才正式交付。1980年和1981年,三菱重工、川崎重工和三井造船从本国船东处获得一批Moss独立球罐型LNG船的建造合同,日本LNG船建造业务开始发力,上世纪80年代和90年代建造量均超过欧洲总和。

此外,日本的NKK(原日本钢管)曾造过4艘小型MKⅢ薄膜型LNG船,今治造船和今村造船也各造过一艘小型圆筒型LNG船。另外,石川岛播磨重工(IHI)还开发出了IHI·SPB平舱型LNG船,并在1993年建成2艘,但未承接到后续订单。

为应对来自韩国的压力和适应薄膜型LNG船需求增长的需要,一些日本公司也开始建造薄膜型LNG船。目前,日本拥有LNG船订单的船厂有5家,手持订单量为27艘,占全球手持订单量的18.9%。其中,Moss独立球罐型17艘,NO.96型8艘,MKⅢ型2艘[13]。

(3)欧洲。虽然当前主流LNG船建造技术均来自欧洲,但其众多具有LNG船建造能力的船厂面临着一个共同问题——订单匮乏。2007年,仅西班牙伊萨集团的塞斯塔奥船厂有1艘LNG船在建,如果没有新的订单,欧洲LNG船建造可能面临断档。而欧洲另一LNG船生产大户法国大西洋船厂,在2006年底和2007年初陆续交付3艘新开发的CSl型LNG船后,迟迟未接到新的订单。大西洋船厂已被迫开始裁员,部分在岗员工也实行了点临时性的四天工作制,形势不容乐观。

4 中国LNG船舶建造

4.1 LNG的需求

中国在“十二五”规划中提出,“船舶行业要适应国际造船新标准,建立现代造船模式,发展高技术、高附加值船舶和配套设备”。LNG船因其在技术上“高、精、尖”,被誉为世界造船“皇冠上的明珠”。面对日趋强化的资源环境约束,需加快降低能源消耗,以节能减排为重点,发展绿色低碳经济,增强可持续发展能力。大量使用煤炭已造成中国环境的严重污染,LNG逐步替代煤炭和石油等能源,将是绿色能源发展的必然趋势。

中国2007年、2008年、2009年依次进口LNG为 291万t、334万 t、553万 t,2010年更是进口了936万t,呈逐年上升态势。2010年天然气供需缺口将达到200亿m3,净进口量比重将达20%;预计到2015年,中国LNG消费总量将达到2 600亿m3;预计到2020年供需缺口将达到1 500亿m3左右,净进口量比重将达40%。中国对进口液化天然气的巨大需求,必然引起LNG海运量大幅增加,这不仅为中国航运业发展带来了商机,也为中国造船工业提供了历史机遇。2010年国内需要38艘LNG船,到2015年将超过65艘,中国对LNG船的需求将会出现一个发展时期[6]。

4.2 中国LNG船建造

LNG船作为连接供气方和受气方的“海上输气管道”,是保证中国能源战略顺利实施和保证能源战略安全的重大装备。随着沪东中华造船公司制造的“大鹏星”等5条LNG船已投入营运,现在建第6艘LNG船。除沪东中华外,中国其他船厂也正积极筹划打入LNG船舶制造市场。2010年8月,大连船舶重工的LNG船大型模拟舱建造通过国家验收;江南造船、中远川崎和熔盛重工目前也在加紧LNG船项目的开发;中远集团已与招商局集团合资成立了中国天然气控股有限公司;中海集团则与中石油合资成立了LNG船运公司。

4.3 LNG船建造前景

2011年1月,埃克森美孚和商船三井举行LNG造船项目签约仪式,沪东中华造船(集团)成为中国LNG运输项目的中标船厂,这是中国船厂首次接获LNG船出口订单;同年4月,17万m3的大型液化天然气船的基本技术设计,在大连船舶重工(集团)有限公司完成。此外,江苏熔盛重工有限公司也计划加强对LNG船的重点研发工作。随着LNG在能源供应中的比例迅速增加,在未来10~20年的时间内,LNG将成为中国天然气市场的强大生力军,国产LNG船也将成为开发的重要船舶[6]。

上海宝山钢铁厂成为国内唯一能生产LNG船船板的企业,能为中国生产LNG船整船建造用钢,目前已提供了中国第四、第五艘LNG船所需的钢材。这是宝钢继向沪东中华造船(集团)有限公司建造的第三艘LNG船批量供钢后,首次向LNG船整船供钢。彻底打破了国外顶级船板供应商在这一领域的垄断局面。

5 国际、国内LNG船建造新方向

5.1 常规LNG船的需求

新兴经济体国家特别是亚太地区国家,是未来全球天然气需求增长的主要推动力,而液化天然气(LNG)运输,已成为这些国家进口天然气的主要方式。挪威Pareto证券近目通过LNG市场展望报告表示,如果在全世界范围内正进行的所有LNG开发项目都签署最终投资协议,那么到2020年之前的液化天然气船(LNG)需求将增加352艘,增长了近两倍。

如果计划的所有LNG船生产项目都获得最终承认,那么到2020年世界的LNG海上交易量将增加到7 810亿m3,与2011年相比,剧增到4 550亿m3。尤其在澳大利亚LNG项目积极开始生产的2016年前后,LNG船的需求将呈现猛增趋势,到2020年其全部需求预计达到782艘,还需要新造352艘LNG船。

5.2 浮式液化天然气储存及再气化装置和浮式液

化天然气生产储卸装置的建造

在LNG需求快速增长的背景下,浮式液化天然气储存及再气化装置(LNG-FSRU)和浮式液化天然气生产储卸装置(LNG—FPSO,又称FLNG)这两类近几年出现的新型海上LNG装备。预计未来5年内,全球将产生10~15艘LNG—FSRU和3~6艘LNG-FPSO的需求[14]。

到2010年年底,全球已建成LNG接收终端60多个,但是LNG接收终端与LNG需求之间的缺口仍在不断扩大。LNG海上接收终端包括LNG-FSRU、浮式LNG气化装置(LNG-FRU)、LNG穿梭船、重力基础结构和平台式LNG接收终端。其中LNG-FSRU凭借其造价低廉,运营成本较低,经济效益好,与陆上接收终端相比建设周期短和安全性更高等特点,将受到更多的LNG接收终端运营商的重视。在已建和在建的海上接收终端中,LNG-FSRU占到50%以上。到2011年10月底,全球营运中的LNG-FSRU有6艘,LNG-FSRU新建和改装订单有8艘,处于筹建或投标阶段的FSRU项目有11个。2011年前10个月LNG-FSRU新增订单达7艘,占LNG-FSRU历史订单总数的50%[5]。

正在筹建的11个LNG-FSRU项目,从其地域分布来看,LNG-FSRU需求的主要增长点将集中在亚太地区。如中国海洋石油总公司准备在“十二五”期间投资2 000亿元人民币建设LNG接收和配送设施。在LNG接收终端建设中,中国海油计划在天津、山东龙口、江苏盐城部署3艘LNG-FSRU,印度尼西亚也启动了第二艘LNG-FSRU的招标工作。

利用LNG-FPSO进行气田开发,可改变海上油气田只能采用管道将天然气运输上岸的单一模式,节约运输成本,可以部署在远离人群居住的地方,安全环保。在天然气田开采结束后可被重新布置在其他天然气田。但是,目前LNG-FPSO产业化发展的主要障碍是其安全性令人担忧,核心技术还有待实践检验。LNG-FPSO相关设备大小和重量等的技术问题仍未完全解决,同时,LNG-FPSO在进行油气分离处理时对船体的稳性要求极高,这也限制了其在海上的作业[5]。

6 结语

世界LNG运输经过几十年的发展,已经形成了一套完整的包括从船舶建造、管理、运营等规范体系。LNG船舶的技术参数,也随着船舶建造技术的进步而不断地向着运输高效率的方向发展,国际LNG产业具有很大的发展空间。随着全球船舶市场的调整加剧,中国船企的生存环境已经发生了深刻变化,中国LNG船舶建造企业应趁着这个发展的大好时机,在引进外国船企建造技术的基础上,提高科技水平,注重开拓创新。中国要想实现成为造船强国的目标,LNG船只不过是高端船舶领域竞争的开端,为此,必须向韩、日已有领地拓展空间,研究如何有效地降低LNG船舶的建造成本,为早日在国外形成有国际竞争力的LNG船舶建造业而努力,同时也将为LNG-FPSO产业化作出努力。

[1]张耀光,刘桂春,刘锴.中国沿海液化天然气(LNG)产业布局与发展前景 [J].经济地理,2010(6):881-885.

[2]趙媛,郝丽莎.我国石油资源空间流动的地域类型分析[J].自然资源学报,2009(1):93-102.

[3]朱勤,彭希哲,陆志明,等.中国能源消费碳排放变化的因素分解及实证分析 [J].资源科学,2009,31(12):2072-2079.

[4]Roberta Quadrelli, Sierra Peterson.The energy-climate challenge:Recenttrends in CO2 emissions from fuel com-bustion[J].Energy Policy, 2007, 8(35):593-595.

[5]刘碧涛.新型海上LNG装备方兴未艾 [N].中国船舶报,2011-11-25.

[6]荣佳颖,彭勇.LNG船将迎来“中国制造” [N].中国水运报,2011-5-16.

[7]林滨,贾运强.LNG船特刊 [N].中国船舶报,2008-3-12.

[8]王艳.世界液化天然气船舶市场研究分析 [J].中国航海,2007(2):61-65.

[9]张耀光,刘锴,王树欣.中国液化天然气船舶制造业跨入国际行列的前景分析 [J].海洋开发与管理,2010(7):72-76.

[10]郭文杰.LNG船:总体向好,波动难免 [N].中国船舶报,2011-11-25.

[11]船协.第十四届国际造船专家预测会召开 [N].中国船舶报,2012-6-1.

[12]周羽欢.LNG船市场何以“井喷” [J].船舶经济贸易,2011(8):32-34.

[13]包张靜,陈文波.LNG船市场现状与需求预测 [N].中国船舶报,2008-04-03.

[14]赵军凯,张武奎,李杨,等.海洋石油112号FPSO建造、安装和调试期间的项目管理 [J].海洋石油,2007,27(2):109-112.

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年2期)2021-03-19

建材发展导向(2019年10期)2019-08-24

当代陕西(2018年9期)2018-08-29

摄影之友(影像视觉)(2017年11期)2017-11-27

广东造船(2016年2期)2016-05-04

航运交易公报(2016年8期)2016-03-21

中国卫生(2015年12期)2015-11-10