技术转让中早期技术的评估

2012-07-09 08:26韩国科技信息研究所高级研究员朴贤宇

中国资产评估 2012年12期

■ 韩国科技信息研究所高级研究员 朴贤宇

2012年国际企业价值评估大会在西安召开,为了让大家了解会议情况,本期摘编了部分嘉宾演讲内容与读者分享,内容包括技术转让中早期技术的评估、评估项目的全球讯息来源、评估机构管理、经济损失评估等。

如何评估技术转让中涉及的早期技术一直困扰着评估人员。我们有必要针对早期技术开发一种技术估值模型,以促进技术转移。评估某项技术的价值可谓是非结构性的过程,过去不得不依靠决策者的主观判断对价值评估中的不同参数进行估值。相比较而言,利用本次研究开发的技术估值模型,可将非结构性的价值评估过程变得半结构化。不仅如此,该模型还能够指导估价全过程,并且为过程中的每一步提供即时信息,这使得在对参数进行评估时,可以尽可能地选择客观信息。

一、技术评估领域进行的三组研究和评估方法的简单回顾

第一组研究使用理论方法对技术的经济价值进行了分析和评估,包括对技术价值的来源及认知作出理论检验。第二组研究试着开发新模式和新方法,用于分析和评估技术价值,同时为了方便评估模型的使用,这一组还对技术价值的决定因素进行了系统化处理。第三组研究针对技术评估进行了案例演示和实证分析。

技术资产评估使用的三种方法分别为收益法、成本法和市场法。收益法以“未来视角”,通过计算未来使用某技术资产可获得的现金流的现值,评估目标技术的价值。成本法以“回顾视角”,以再生产成本和重置成本为基础,评估技术的价值。市场法以“当前视角”,利用市场交易产生的价格及其他信息来评估目标技术的价值。需要特别注意的是,实物期权(包含金融期权)被用来评估技术价值。为了减少投资决策的不确定因素带来的影响,投资方案中(如研发项目和技术转让)常利用实物期权来保证投资决策的灵活性。

二、早期技术评估模型融合了以DCF法为主的收益法和实物期权模型

只要买卖双方以技术的客观价值为谈判基准,此参照价格将进一步推进技术转让交易。具体评估步骤可分为三步:估计技术预期回报,确定该技术贡献的收益以及考虑早期技术的不确定性。估计技术预期回报率时需分析市场结构和成本结构、估计盈利时间、计算营业收入及其现值。在确定该技术贡献的收益时,需分析被评估技术的特点、计算该技术的贡献程度和调整技术贡献率。在考虑早期技术的不确定性时,需确定预计收入的波幅、商业化成本及基于未来不确定性因素估计期权价值。

评估技术资产时,首先要计算技术预期回报的现值。该过程需对技术进行分类,如下图。

通过计算每年增加的利润,有时加上技术的剩余价值,得出开发新市场或扩大现有市场的预期回报。通过以下公式可以得出预期回报的现值。

式中,PV是预期回报的现值,t是技术的使用寿命,CFt是未来现金流量,r是折现率。

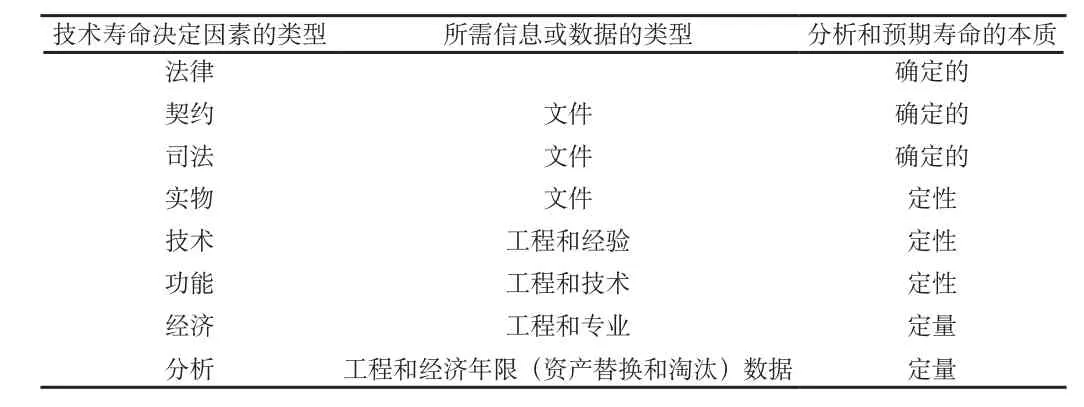

决定剩余经济寿命的因素如下图所示:

?

其中,法律类包括专利、版权和所需证书;契约类包括合同、许可证书、贷款及雇佣协议;司法类包括电脑软件;实物类包括工程图纸;技术类包括专利技术、技术性文书及经验窍门;功能类包括操作手册、持有或未持有专利的技术和电脑软件;经济类包括专利技术、商标和贸易名称;分析类包括客户关系、合同更新和信用卡组合。

为了计算主体技术创造的预期回报,我们需要确定技术的使用年限,即上述公式中的t。Hirschey&Richardson(2001)将技术循环周期定义为位于美国专利头版的早期美国专利的过渡期。技术循环周期特指现在专利的应用和过去的相关专利之间间隔的时间,通常用来计算现在的专利和前期知识之间的循环周期。韩国科学技术信息研究员研发了一种引用专利生命周期索引,并且提出计算技术经济寿命的方法。通过计算美国专利上引用数据的引用周期,来得出技术的生命周期。下图表示了电信类技术的引用趋势:

下表是使用美国专利计算的引用专利生命周期数据的一些例子:“玻璃生产”的年限中间数为11年;“电信技术”为7年。

USPC 65 USPC 178技术领域 玻璃生产 电信领域 电信技术平均数 14.5564 平均数 8.2957方差 156.0446 方差 35.5490标准差 12.4918 标准差 5.9623 Q1 5 Q1 4 Q3 20 Q3 12中间数 11 中间数 7众数 5 众数 4

通过分析引用专利生命周期的中间值的生存曲线(Q2),可以知道其存活的可能性和专利的剩余使用年限。

通过计算专利注册后的年限,可计算出“电信技术”的平均剩余寿命。

注册后的时间 生存机率 存活数 平均预期生命周期 平均剩余使用年限0 99.5% 6,364 9.5 9.5 1 95.0% 6,076 9.6 8.6 2 86.6% 5,539 10.0 8.0 3 77.2% 4,937 10.7 7.7 4 68.8% 4,397 11.7 7.7 5 59.7% 3,816 12.6 7.6 6 52.3% 3,341 13.8 7.8 7 45.7% 2,919 14.9 7.9 8 40.5% 2,590 16.1 8.1 9 35.7% 2,283 17.1 8.1 10 31.3% 1,998 18.2 8.2 11 27.1% 1,735 19.3 8.3 12 23.9% 1,526 20.6 8.6 13 21.0% 1,341 21.8 8.8···············70 0.0% 70.0 0.0

技术对现金流量的贡献程度指纯属技术本身创造的收益。由于造成收益增加的因素有很多,且各个因素之间相互联系、相互影响,因此很难单独计算出技术本身创造的收入。对此,我们提出的模型首先确定了技术贡献的总规则或经验法则的适用范围;其次,将技术的特性和行业特点考虑进去,计算出适用于单个技术的贡献系数。由于之前许多研究和实践以及关于技术价值评估的经验法则计算出技术的贡献率为1/4~1/3,所以本项研究以25%~33%为起点。

由于科技产品行业及技术本身的特点对评估技术价值有着巨大的影响,因此我们根据行业和技术的特点构造了矩阵来调节技术的贡献率。矩阵包含两个维度:无形资产或技术作为行业内竞争优势的重要性;技术的稀缺性、发展潜力以及革新的副作用。

下表为技术的贡献性因素矩阵:

使用本矩阵,可对技术从最低级(第1级:无形资产所占比率偏低且其创意不在稀缺领域)到最高级(第9级:无形资产的比率高,且其创意填补了稀缺空白)进行分类。

行业特点决定了技术作为无形资产在行业中的重要性。该数据是根据行业平均研发投资比率(与销售总额相比)和无形资产与销售总额的比率而得出的。根据韩国国家统计办公室提供的KSIC的附加价值与有形资产的比率,行业被分成了5组。而根据附加价值与无形资产的比率,行业可被划分为以下几个级别:很低、低、平均、高、很高。技术使用者被要求回答一系列问题,他们给出的答案将决定技术的开发阶段。图1显示了判断技术开发阶段的逻辑过程。

下图显示了计算贡献系数的过程。该图确定了技术的开发阶段和行业特点,使用上述的技术贡献矩阵确定了技术的贡献程度(第1级~第9级)。

技术未来的盈利随技术使用者的不同而不同,技术的价值也随使用者的资金实力、人力资源等因素而不同。我们在此采用可反映未来不确定性的实物期权模型。

V代表从买方角度看到的技术价值;S代表技术预期回报的现值;X代表商业化过程中的额外投资;r代表无风险利率;T代表在持有技术专利前提下的商业化周期;σ代表预期回报率的波动性;N (d) 代表单位正常变量d的累积正态概率。

三、如何计算预期回报

计算预期回报时,首先需要确定盈利周期。计算单个技术的盈利周期是相当复杂的过程,无法取得准确值。因此,需要技术开发者和拥有者进行主观判断。在计算其他同类技术的盈利周期时,可使用信息法。信息法充分利用了专利信息。如果一项技术已经在美国专利办公室完成登记注册,那么就可以通过计算该技术被其他技术引用的次数来预测它的生命周期。

为了确定技术的盈利周期,该模型使用引用专利生命周期数据来表示技术的使用年限。根据引用专利生命周期数据,技术可使用年限的中间数为7年。因此,为方便起见,我们暂且认为技术的有效使用年限均为7年。

图1 技术开发阶段的逻辑过程

美国专利分类法 399技术领域 电子摄影术平均数 9.1670方差 56.4511标准差 7.5134 Q1 4 Q3 12中数 7众数 3

计算预期回报时,在确定盈利周期后,一是估计市场规模。新市场完全建立在针对其新开发技术的基础上。因此,必须在技术盈利期间估计市场规模。而对于扩大现有市场的技术,要在盈利期内估算其市场份额及使用新技术的产品比例。另外,对于能够削减产品成本的技术,由于现有产品的市场已经形成,很容易就能确定该技术的市场规模。本次调查中涉及的技术旨在通过生产新产品来扩大现有市场。因此,必须估计7年盈利周期内的总体市场规模和市场占有率。辅助此研究的金融数据库中包含大约1,3000家韩国公司。二是计算成本结构。通过计算盈利期间公司的盈利,可间接计算出成本结构。我们使用的系统提供了行业平均经营收益率和与待评估技术关系密切的公司的平均经营收益率。在“电子摄影术”一例中,盈利期间,经营收益率预计达到12%至15%。在计算出盈利期间市场规模和营业收益率后,运用该系统提供的公式可计算出年度预期收益。本次研究中提到的预期回报由营业收入决定,每年的市场规模乘以营业收益率即得出年度收益。三是计算预期收益的现值。在技术转移过程中作出决策时,需考虑未来收益的现值。利用上述提供的公式便可将预期收益换算成现值。执业人员必须确定盈利期结束后是否需要计算技术的剩余价值。是否需要计算则由不同技术的特点决定。本案例中不考虑剩余价值。根据以上信息,可以算出现值为39.84亿韩元。

根据技术的开发阶段和行业特点,我们确定了该技术的贡献级别。技术贡献矩阵中技术的水平级别为“7”,相应的,技术贡献系数的范围是31%到35%。

尽管技术的开发阶段和行业特点对计算技术贡献系数很重要,但很显然必须适当调整技术系数以反映影响技术贡献的其他因素,如技术的优势、排他性和限制性。为评估此类因素,技术评估系统提出10个调查问题,评估师必须用数字1~5来衡量每个因素的重要性。调查结果用于调整技术贡献因素,调整范围限制在-6至0%。正如前面所提到的,由于技术贡献系数的价值级别各有不同,技术回报率的价值也随之不同。因此,相比使用固定值,使用价值范围表示技术的收益更合理一些。那么,之前提到的“电子摄影”技术的收益应该在11亿9千8百万至13亿5千5百万韩元之间。

除此之外,有必要考虑技术早期阶段存在的不确定因素。同时需要考虑将该技术商业化时的额外投资、商业化的周期及早期技术收益的不确定性等因素。在由买到卖模型公式中代入商业化所需的周期、无风险利息及预期收益期权即可计算买家角度的技术价值,计算结果为8.71亿至9.85亿韩元。基于上一步操作,我们可根据主要变量如技术的使用寿命、商业化的附加投资和波动性等的变化,表示出待评估技术价值变化的分布。通过蒙地卡罗模拟,以下图表示变化的分布。

四、小结

以前的一些方法主要是在技术开发结束及应用于产品之后才对技术进行考核的,而我们的模型设法从客观的角度预估早期阶段技术的价值,得出的结果可以专利的形式用作技术转让价格谈判中的基础数据。同时,在创建了基于网络技术的价值评估系统后,买卖双方可以轻松地对感兴趣的技术进行估值。在技术商业化过程中,早期技术的价值评估非常重要。而现有的方法太过理论化,有待开发更为综合的方法。我认为大家可采用启发式的方法辅助完成必要的计算。

猜你喜欢

水运工程(2022年7期)2022-07-29

湘潮(上半月)(2021年10期)2021-12-02

消费导刊(2020年51期)2021-01-26

人大建设(2020年3期)2020-07-27

消费导刊(2020年23期)2020-07-12

中国洗涤用品工业(2019年4期)2019-05-11

商周刊(2017年6期)2017-08-22

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

中国火炬(2011年7期)2011-07-25