一种碳交易的协商模式及计量方法

2012-07-30 10:40温小荣佘光辉

浙江农林大学学报 2012年6期

徐 钊,温小荣,佘光辉

(南京林业大学 森林资源与环境学院,江苏 南京 210037)

近百年来,地球气候正经历着以全球变暖为主要特征的显著变化,2001年政府间气候变化专门委员会(IPCC)的第3次评估报告明确指出,人类无节制地使用化石燃料是全球变暖的“罪魁祸首”,其排放的大量二氧化碳等温室气体是真正的源头所在。20世纪后期,人类开始逐渐重视这一问题,并颁布了应对气候变化问题的相关法律法规。1992年5月9日在联合国总部通过的《联合国气候变化框架公约》更是具有里程碑的意义。进入21世纪,关于“碳减排”的措施变得更加深入具体,而森林吸收二氧化碳投入少、成本低、简单易行,森林碳汇功能受到越来越广泛的重视和发掘。于2005年2月16日正式生效的《京都议定书》中明确提出了“碳交易”概念,即各国政府在减排承诺的前提下,对本国企业的二氧化碳排放额度进行控制的同时允许其对“富余”碳排放额度进行交易。这次会议正式为森林碳汇贴上了“商品”属性,推动了森林碳汇项目的发展,增进了企业进行碳减排投资的积极性。2009年底的哥本哈根气候大会后,包括中国在内的世界上许多国家均许诺将扩大森林覆盖面积作为未来30~50 a中减缓气候变暖的重要措施。近几年,森林碳汇项目在这一承诺的大力推进下,发展迅速,尤其在部分欧美国家,全球碳交易市场的雏形已初步形成[1]。

1 森林碳汇交易市场的背景分析

从国际碳汇交易经验看,主流森林碳汇交易模式为交易所模式,如芝加哥气候交易所,类似于证券交易所的场内交易模式,交易主体可以在市场内获取充分信息,按照唯一的市场出清价格进行自愿性交易,这种模式最大的优势在于具备较低的交易成本[2]。具体交易方案主要分为两大类(图1):一类是基于配额的交易,即买家在“限量与贸易”体制下,向满足碳排放要求并握有剩余排放权的碳排放主体,购买实际排放量与管理者制定、分配的减排配额的差额;另一类是交易买家向可证实减少温室气体排放的项目购买减排单位,如森林碳汇项目[3]。随着全球减排呼声的不断高涨,各国碳排放配额政策的进一步落实,可以预见的是,“超额碳排放”企业主体将不得不通过“自消减”或者进入碳交易市场以完成强制性减排任务。与此同时,碳汇林项目伴随市场需求不断涌现。随着碳交易市场化进程的步步加深,使交易所模式的必备条件之一——构建具有完备信息市场的成本越来越高;并且,市场中交易主体规模的不断扩大也促使着交易双方直接谈判的意愿增强。在这种背景下,本研究将引入另一种交易模式——双边谈判模式,并综合以上2种交易方案,探讨其在碳汇交易市场中的运行机制,初步构建交易市场模型。

图1 2种碳汇交易模式Figure 1 Two kinds of trading model

2 碳交易市场模型的总体框架

2.1 排放单位消减自身碳排放量的成本分析

根据碳排放单位的长期生产实践,碳排放主体UC进行碳消减的总成本包括运营管理成本和固件投入成本,固件投入成本包括生产设备的技术更新、碳排放处理设备的添置等。换言之,碳消减总成本即为一定的固件投入水平下,生产单位所能达到的最大碳消减率所要支出的购买、安装设备成本以及相应的运营和管理成本。显然,固件投入呈离散分布,经营管理成本则是连续的,总成本函数Tcf(θx)也是连续的。根据经济学理论,发挥固件投入下的最大生产力时,商品的单位成本为投入水平下的最低值(图2~3)。因此,本研究假定生产单位在消减碳排放量时,选择将消减率提高至既定水平下的最大值,这一假定意味着,总成本函数实际上可以离散化表达,可能会形成富余的碳汇信用,也会影响买方购买碳汇信用的期望额度。综上所述,为了更直观地模拟交易,每个参与到交易中的碳排放主体的成本函数均设定3 个固定的消减率点 θ1,θ2,θ3,对应的成本为 C1,C2,C3,形成离散总成本函数 Ci=Tdcf(θik)。

根据经济学的相关理论,Uc的成本函数Tcf(θx)在某一点的导数,即这一点边际成本,是本研究中碳排放主体←→碳排放主体模式下决定交易与否的关键因素之一。在光滑的连续函数中,导数是平均变化率的极限形式,即x改变一个单位,Tcf(θx)改变Tcf(θx)′。在离散状态下,这一概念同样适用。通过一组有限的数据,对始于θi的平均变化率进行加权平均值运算式(1),得到有限离散函数Ci=Tdcf(θik)在点(θk,Ck)的导数,即 x=θk时的碳消减边际成本[5]:

图2 单位自消减成本曲线图Figure 2 Unit cost reduction curve

图3 离散边际成本曲线Figure 3 Discrete marginal cost curve

2.2 碳汇林的可认证碳汇信用定价机制

2.2.1 基准价格的确定 碳汇林的单位碳汇信用价格是市场交易价格的定价基础,也是市场上的“最低售价”,其与森林储碳量紧密相关,而“森林生物量”又是储碳量计算的源头。目前,森林生物量的估算包括直接法和间接法,直接法有实测法、二氧化碳平衡法、气体交换法、微气象场法等;间接法则有生物量模型、生物量估算参数及遥感技术方法。本研究在此不做赘述。已知经过估算得到单位面积碳储量函数为Cs,在碳泄漏方面,由于二次泄漏中“市场作用”对其他地方碳排放具体增长量的不确定性,因此,只考虑项目的一次泄漏,包括造林区域原单位的碳排放转移量和林场直至监测时的造林、育林等活动的碳排放量,则单位面积总碳汇信用 Rtcer=Cs(A-A0)×3.67-ECl=∑Rcerk。其中:Rcerk为第 k 次监测时得到的碳汇信用,A和A0分别为监测年份、基准年份,3.67为碳转化为二氧化碳的系数。成本价格:

式(2)和(3)中;k为监测周期,本研究中为5 a,S为造林面积,Rtcer为k次监测获得的森林可认证减排量,r为年利率,t为第1次监测时的林龄,造林成本为CF,维护管理成本为CM,碳汇交易成本为CT,碳税 Ctax,土地机会成本为 CO[5]。

2.2.2 价格系数引入碳交易模型 根据张琪、邹坤等关于排放权定价机制的研究,本研究在考虑交易价格形成机制时,引入了以优化地区环境质量为主要目的的碳汇信用交易价格系数ρc,而关于ρc如何定值没有统一的方案,其多作为基准项的乘数因子,如卖方所在地区的环境质量为Ⅲ类,则环境质量为Ⅲ,Ⅳ,Ⅴ类的买方的碳汇价格系数ρc分别为1.0,1.1,1.2,若买方地区环境质量等级高于卖方,如为Ⅰ,Ⅱ类,为0.8,0.9。此时,碳汇林形成的交易价格P为:

在碳汇林←→碳排放主体模式中,基准价格与交易价格相减后的差价若为负,说明碳排放单位所在地区环境质量良好,超过目标预期,其需要支付碳汇信用价格小于林场基准价格。这种情况下,国家财政将补偿碳汇林场因差价而形成的成本开支,反之,差价若为正,则林场获得的多余收益上缴国家财政。而在碳排放主体←→碳排放主体模式中,价格系数与财政补偿同样影响双边谈判的进程。这样,国家将通过财政手段调控碳汇信用价格,从而影响谈判结果,进而有效地控制高排放企业的分布,优化地区环境质量[6]。

3 引入价格系数的市场

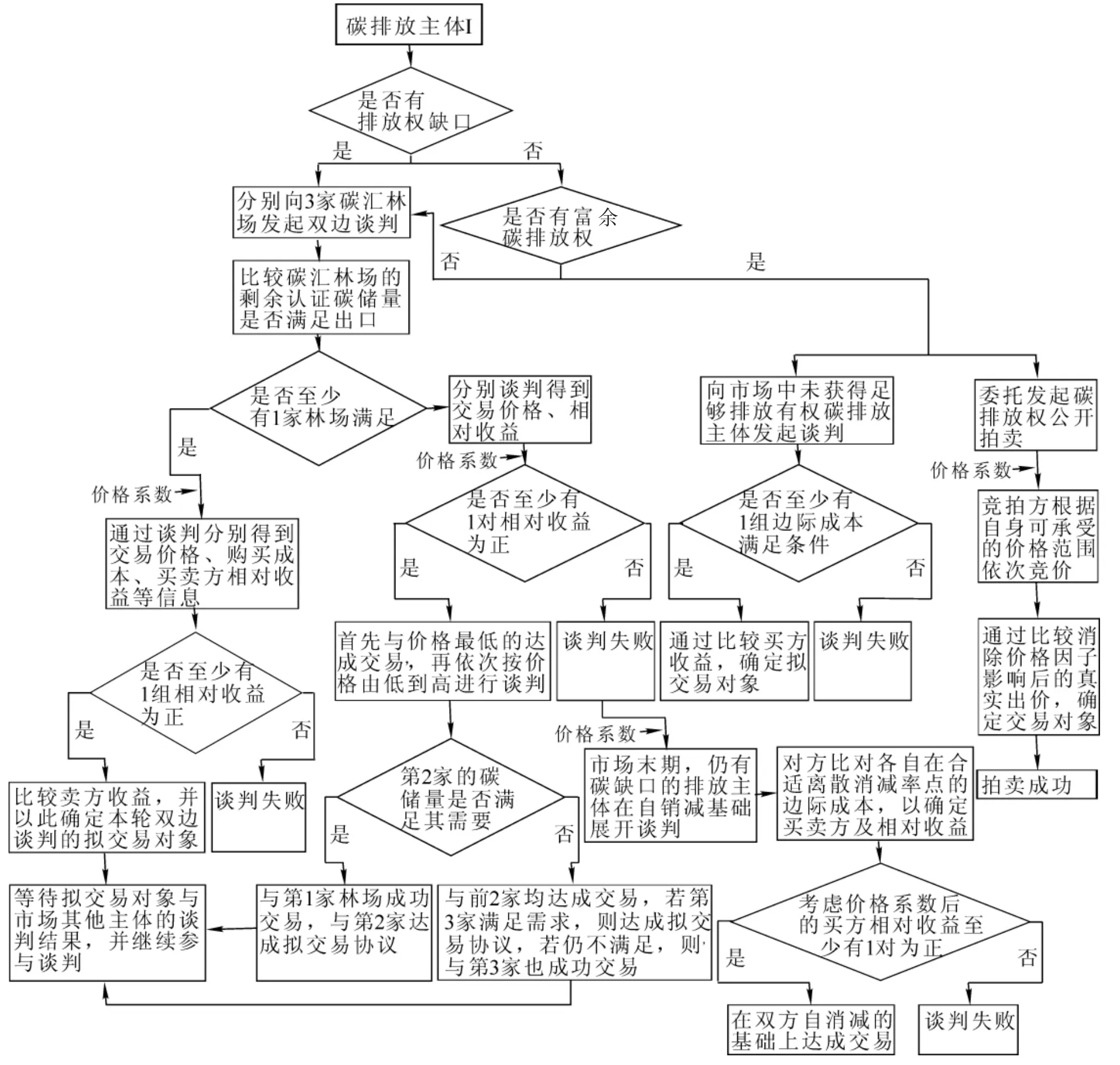

交易双方由碳排放主体Uc(碳排放企事业单位)和森林碳汇主体Uf(碳汇林场)组成,每一个Uc的碳排放总量为 e0,碳排放初始配额为 equ,在 3个固定的消减率 θ1,θ2,θ3(θ3>θ2>θ1)上,分别对应的消减成本为 C1,C2,C3,其排放权需求 De(即 e0-equ)在消减量 e0·θ1,e0·θ2,e0·θ3之间,即 0<De≤e0·θ3。在交易市场形成之后,由于碳汇信用是紧缺资源,通过自消减或购买碳汇信用而持有富余碳排放权的排放主体会根据供需走向提高价格;并且,排放主体在市场中的碳供求信息在市场前期是不透明的,而清洁发展机制碳汇林是否持有可认证的碳汇信用则相对透明。以上2点共同导致了市场中需求主体优先同碳汇林场展开谈判的策略,其希望以相对低的价格购得满足其需求的碳汇信用;而在一方面,根据前文中关于固定成本条件下,单位成本与产量呈反比例关系,若排放权需求De不在e0·θ1,e0·θ2,e0·θ3等3个固定消减量上,而在某2个消减率之间,如e0·θ2<De<e0·θ3,此时,需求主体在θ3点的单位消减成本达到最低,交易价格与消减成本相减得到的单位溢出收益达到最高,因此,买方进入市场后预期购买量为e0·θ3,而不是De。在一轮交易中,Uc既可以是买方,又可以是卖方,这取决于其碳排放权差额、交易对象属性、富余碳排放权Se、平均成本和边际处理成本,而碳汇林场Uf则在一轮交易中只能是卖方,其可支配碳汇信用为监测管理部门已认证的碳汇信用中未被出售的部分,具体市场进程见图4。

图4 森林碳汇项目←→碳排放主体模式Figure 4 Forest carbon sink project←→carbon emissions unit

3.1 CDM碳汇林←→碳排放主体模式

碳排放主体Uci首先分别向3家仍有剩余碳汇信用的林场 Ufk(k=j,m,n)发起双边谈判,且至少有一家满足其需求。由前文所述,在满足了自身碳排放权缺口De之外,购买的最大富余量为Se=e0·θ2-De(若 e0·θ1<De<e0·θ2),此时的交易量 e=Se+De=e0·θ2,交易价格由碳汇林基准价格与排污价格系数决定,即P=Pcer·ρc,买方花费的成本Cb=P·e,若成本Cb<消减率θ对应的消减成本Cθi,即买方购买排放缺花费的成本小于“自消减”成本,则认为交易可行,此时碳排放主体收益Ib由θ对应的消减成本Cθi,Cb决定,即Ib=Cθi-P·e=Cθi-Cb,卖方碳汇林场因政府“多退少补”政策,收益Is没有受到价格系数ρc的影响。

式(5)中:ρcb为买方价格系数,(ρcb-1)·P·e 为财政补贴或上缴财政部分。

在3轮谈判结束后,使Uci获得最大买方收益Ib的碳汇林场为拟交易对象。根据双边谈判规则,每个加入谈判的市场主体都有3个或3个以上的谈判对象。因此,由Uci发起的3对谈判中,假设其期望交易对象为碳汇林场Ufn,在Ufn与Uci的谈判结束后,仍然会接受其他碳排放主体的谈判邀约,谈判模式如图4所示。在所有谈判结束后,如果双方的期望交易对象分别为对方,则最终成功交易,在下文的其他交易模式中,这个规则同样适用。

然而,在现实情况下,碳排放权为紧缺资源。一些较早发起双边谈判的碳排放主体,赢得了时间优势,使其更有机会在满足自身缺口的同时,额外获得一定的排放权用于出售。因此,碳排放主体Uci发起的谈判中,可能出现3家均不能满足其缺口的情况,此时,碳汇林场Ufk(k=j,m,n)的剩余储碳量分别为Rscer,Rscerm和Rscern,Uci与交易价格最低的卖方进行交易;由于卖方剩余储碳量Rscer不够,Uci与价格稍高的Uf交易,并依次类推,直至购买量达到e·θ或者Uf的全部剩余碳汇信用。

如:碳汇林场Ufn,Ufm在本次谈判中将剩余可认证储碳量拟全部出售,由于交易量已经达到最大,Uf与其他碳排放主体谈判获得的收益不会超过本次谈判,因此,碳汇林场Ufn,Ufm放弃接受其他碳排放主体的谈判邀约。此时,交易量e=Rscerj+Rscerm+ex(Rscer为 Ufn,Ufm

的剩余碳汇信用,ex可能等于也可能小于Ufj的剩余碳汇信用)。买方成本:

式(6)中:Pj,Pm,Pn为Uci与Ufk(k=j,m,n)分别形成的双边交易价格,买方相对收益不考虑其可能获得的用于出售的富余信用,此时:

式(7)中:Tdcf(θl2)离散消减成本函数,e为交易量,e0碳总排放量,Cb购买排放权成本。卖方收益分别为:

式(8)(9)中:Pi(i=j,m,n)为交易价格,ρci为价格系数,Rscer为碳汇林场剩余碳排放权,Pc为碳汇林场单位碳汇信用成本,ex为待定量。

3.2 碳排放主体←→碳排放主体模式(一)

随着市场进程的进一步推进,产生了一部分握有富余排放权Se的碳排放主体,其根据排放权的购买价格和当前市场的价格走势,考虑在适当的时候以卖方身份主动发出谈判邀约,或者委托相关机构公开拍卖碳排放权,同时,需求方也可在参考市场信息的同时向市场公开求购信息,并选择时机接受卖方邀约。

3.2.1 主动发起谈判 此时的交易价格由富余排放权的购买价格ρl,卖方价格系数ρcs,买方价格系数ρcb,市场进程的推进对价格的影响因子 Tp(t),(T′≥0)决定,即P={(ρcb-ρcs)+1}·{ρlTp(t)},其中ρl·Tp(t)是卖方的预期收益差价。如握有富余排放权的Uci向市场公开其报价(图5)。Uck(k=l,h,u)由于之前的谈判一直未获得理想的结果,随着时间的推移,市场上碳排放权价格因供应量的减少而不断上涨,因此,在多次观察听取各个卖方的报价,并综合考虑价格系数对购买成本的影响后,选择接受邀约,且不优先考虑Uci提供的排放权是否满足其缺口。在一轮谈判中,卖方Uci报出的期望交易价格为:

图5 碳排放主体←→碳排放主体模式Figure 5 Carbon emissions unit←→Carbon emissions unit

由于发起方Uci在谈判中占有主导地位,买方Uck(k=l,h,u)的购买量e是本轮中卖方决定同哪方进行交易的判断标准,此时,买方成本为:

式(10)(11)(12)(13)中:Pl为购买价格,ρcs为卖方价格系数,ρcb为买方价格系数,Tdcf(θlx)离散消减成本函数,Tp(t),(T′≥0)为市场推进对价格的影响因子。

3.2.2 委托拍卖 拍卖起价为所持有富余排放权的购买价格Pl,如:Uck(k=l,h,u)参与此次拍卖活动,与前一种情况类似,买方不会优先考虑Uci提供的排放权是否满足其缺口。此时,买方Uck报出的期望交易价格为:

随着拍卖过程的深入,碳排放主体Uck(k=l,h,u)在自身可承受的价格范围内依次举牌竞价,若Ucl最终竞拍成功,即买方在消除了价格因子后的真实出价为最高价。此时,买方成本为:

式(14)(15)(16)(17)中:ρl为购买价格,ρcs为卖方价格系数,ρcb为买方价格系数,Tdcf(θlx)离散消减成本函数,Tp(t),(T′≥0)为市场推进对价格的影响因子。

3.3 碳排放主体←→碳排放主体模式(二)

当市场进程临近了政府管理单位进行减排结果核查的最后期限,由于碳汇林所能提供的碳汇信用越来越少,直至为0,仍有碳排放缺口的单位不得不通过自消减来达到国家标准。由于各排放主体管理水平、处理设备等等的差异,导致其单位消减成本也不一样。正是基于这一点,本研究构建了一种基于自消减与边际成本下的交易模式,某一离散消减率下,边际成本较大的一方,购买边际成本较小一方自消减后的富余碳汇信用,交易价格为双方边际成本之和的一半,由于价格系数的存在,买方的真实出价在考虑价格系数后若大于其自消减成本,意味着购买碳汇信用的成本更高,则交易中止,并且,卖方是否能满足买方的缺口也是决定交易能否成功的条件之一。例如,Uci与Ucj谈判,Uci,Ucj的碳排放缺口De对应的消减率在θi1,θi2和θj2,θj3之间,由于θi2对应的边际成本Mi2大于Mj3,且对买方Uci而言,真实交易价格小于Mj2,此时,卖方Ucj将消减率提至θj3,产生的富余排放权出售给Uci,而Uci的自消减率为θi1,若交易量满足全部缺口,则双方互为拟交易对象,交易量e=θj3·e0·Dej,买方成本。

值得注意的是,若买方购买的交易量超过其碳排放缺口,富余的部分用作拍卖或二次出售,在计算买方相对收益时不考虑这一部分。

卖方成本:

由于财政补贴的存在,卖方计算收益时的真实价格Pr应消除价格系数的影响:

式(18)(19)(20)(21)中:P为交易价格,De为碳排放差额,e为交易量,eiy为主体i在y点的消减量,Pr为消除价格系数影响的真实价格,Mik为主体i在第k个消减率时的边际成本,C(θ)为离散总成本函数Tdcf(θ)在 θ点的离散成本。

3.4 碳汇林交易流程

如图6所示。

4 讨论

图6 交易流程模拟图Figure 6 Bilateral deal flow

本研究在现行国内外碳交易市场的基础上,初步构造了双边谈判交易市场模式,并根据市场发展的普遍规律和碳汇交易的特点依次构建了3种交易方案,意在充分发挥市场对环境资源的优化配置作用,且市场中需求主体的交易运作以满足碳排放标准为提前,以获得最大经济效益为目的,经过多轮次谈判,最终实现各碳排放主体达到排放要求并获得最大相对收益的目的[7]。此模式主要有以下特点:①重点讨论了碳排放主体与碳排放主体间的2种交易情形,尤其针对了总碳汇信用不足的现实情况,提出部分主体在双方“自消减”基础上依据离散消减率点的边际成本展开双边谈判的新模式,并给出了成本、收益的计算公式。②为了尽可能避免自由市场中恶意哄抬、囤积碳汇信用的现象产生,作为初始供方的森林碳汇项目的碳汇信用价格通过行政手段加以控制,机会成本为林地用作常规生产时的利润,其价格的上行下调有着严格的审批过程和周期;③价格系数的引入使交易模式赋予了社会属性,买方收益与系数直接相关,进而起到调控地区环境质量和高排放企业分布的目的,卖方的直接收益不受影响,由于双边谈判多轮次交叉谈判的性质,买方利益会波及至卖方,因而对卖方地区环境同样有积极的作用。

然而,交易模式本身仍较简陋,有着诸多需要进一步探究的地方,主要有以下几点:①在模型的初步设想中,交易成本并未纳入考虑,而在现实下,交易成本是影响交易能否成功的重要因素,例如文中所提到的多种交易情形,其交易成本的大小和组成都是不一样的,在碳排放主体←→碳排放主体模式中,由于国内中小企业的特征是分布广、数量多、高排放,对它们而言,通过自身来寻求可用碳汇信息的成本过高,因此,专业的信息服务机构应在政府的引导下建立,提供咨询查询业务,以调动企业的积极性,缩短信息获取的周期,以尽早展开双边谈判[8]。②各单位的初始碳排放权直接关系到模型中其碳汇信用的额度需求,排放单位所在地区、排放量大小、生产方式等等都与初始排放权分配有关,而具体是有偿分配还是无偿分配又涉及到公平性与合理性问题,也关系着企事业单位的经营发展,因而,寻求一种在透明公开环境下切实可行的分配机制是亟待解决的问题。③碳汇财政补贴制度是调控地区环境质量的重要手段,文中是依据地区环境质量目标与实际环境质量的差距来影响交易价格。因而,买方实际出价可能高于或低于基准价格,财政补贴卖方因低价造成的损失,而高价形成的多余收益则要上缴财政。在这个过程中,围绕补贴和上缴,应制定详尽的政策和管理办法,既保证国家利益又充分考虑卖方利益。④森林碳汇项目的属性是既肩负社会责任又以追求经济利益为目的,因此,碳汇林的价格监管制度的建立显得尤为重要,主要有以下几个方面:一是森林碳汇项目在某一期间内,可用于出售的认证碳汇信用;二是在定价机制中,土地机会成本同时是林场开展碳汇项目的利润,机会成本的核算方法既关系到林场种植碳汇林的积极性,又关系着碳排放企业购买碳汇信用的主动性,因碳汇信用是紧缺资源,作为初始供方的碳汇林场,其价格的稳定是交易市场能够有序推进的基石,也是其社会责任的重要体现[9]。⑤双边谈判是市场产物,谈判本身不受到监管,若双方决定交易,碳汇信用的转移和使用应被监管机构详细记录。如果交易发生,双方没有主动邀请第三方机构证明交易结果真实有效,则交易视为无效。

[1]罗胜.中国碳排放权交易市场问题与对策分析[J].中国-东盟博览,2011(1):33-40.LUO Sheng.China’s carbon emissions trading market analysis on problems and countermeasures [J].China-Asean Exp,2011(1):33-40.

[2]宋蕾.碳市场发展趋势与中国碳交易研究[J].生产力研究,2011(2):5-12.SONG Lei.On development of coal market and coal trade in China [J].Prod Res,2011(2):5-12.

[3]娄玉娥,文冰.基于森林碳汇的生态系统服务市场化分析[J].西南林业大学学报,2011,31(1):80-86.LOU Yue’e,WEN Bing.Marketing analysis of the forest ecosystem service based on carbon sequestration trade theory[J].J Southwest For Univ,2011,31(1):80-86.

[4]何栋材.森林固碳效益的经济核算[J].干旱地区资源与环境,2009,23(4):197-202.HE Dongcai.The economic account of forest carbon fixing benefit:a case in Xiaolongshan forestry region in Gansu Province [J].J Arid Land Resour Environ,2009,23(4):197-202.

[5]王文丽.有限离散函数的导数和性质[J].大学数学,2005(3);111-112.WANG Wenli.Derivatives and properties of finite discrete functions [J].Coll Math,2005(3):111-112.

[6]张琪,邹坤.排污权定价机制初探[J].环境科技,2010,23(1):62-64.ZHANG Qi,ZOU Kun.Study on pricing mechanism of emission permits [J].Environ Sci Technol,2010,23(1):62-64.

[7] KLING C L.Environmental benefits from marketable discharge permits or an ecological vs.econo-mical perspective on marketable permits [J].Ecol Econ,1994,11:57-64.

[8]于天飞,沈文星.碳排放权交易的市场分析[J].林业经济,2008(5):62-64.YU Tianfei,SHEN Wenxing.Carbon emissions trading market analysis [J].For Econ,2008(5):62-64.

[9]徐珺.美国森林碳汇交易机制、实践及启示[J].华北金融,2010(9):19-21.XU Jun.The united states forest carbon trading mechanism,practice and enlightenment[J].Huabei Finance,2010(9):19-21.

[10]周晓唯,张金灿.关于中国碳交易市场发展路径的思考[J].经济与管理,2011,25(3):82-84.ZHOU Xiaowei,ZHANG Jincan.Consideration on development path of China’s carbon trading market[J].Econ Manage,2011,25(3):82-84.

[11]雷立钧,荆哲峰.国际碳交易市场发展对中国的启示[J].中国人口·资源与环境,2011,21(4):32-34.LEI Lijun,JING Zhefeng.Development of international carbon market and its enlightenment for Chinese carbon market construction [J].China Popul Resou Environ,2011,21(4):32-34.

猜你喜欢

西安石油大学学报(社会科学版)(2021年4期)2021-11-29

品牌研究(2021年10期)2021-11-28

汉语世界(The World of Chinese)(2021年1期)2021-02-22

好孩子画报(2020年11期)2020-12-21

今日农业(2020年15期)2020-12-15

证券市场周刊(2020年44期)2020-12-15

绿色中国(2019年17期)2019-11-26

对外经贸实务(2019年6期)2019-06-20

中国房地产·市场版(2019年12期)2019-01-03

中华建设(2017年3期)2017-06-08