股权分置改革对上市公司现金股利支付行为的影响

2012-08-27 09:12刘泽荣黄文杰

中南财经政法大学学报 2012年4期

刘泽荣 黄文杰

(华北电力大学 工商管理学院,北京 102206)

一、引言

自1956年Lintner首次提出股利分配的理论模型后,国外学者提出了众多理论对“股利之谜”进行解释[1],而代理理论便是其中重要解释理论之一。代理理论认为,伴随着股权的分散化,对企业经营者机会主义行为进行监督的股东也随之减少,这可能导致经营者加大对企业闲置资金的利用进行过度投资,进而加大委托代理双方的代理成本,而加大现金股利支付是解决这一代理问题的重要手段,因此,股权结构越分散,股利支付水平就可能越高。国外不少学者的研究也为股利代理理论提供了经验证据[2]。

由于我国证券市场的独有特点,股权分置改革前,股市存在“同股同权不同价”的股权分置现象,国内对于股利代理理论的研究却往往得出与国外研究不同的结论。国内学者研究表明,现金股利增加了控股股东与公众投资者之间的代理成本[3],而我国上市公司现金股利政策屡屡演变成控股股东谋取权益最大化和转移资金的工具,表现为股权越集中,现金股利支付水平越高[4][5]。2005年4月29日中国证监会开始股权分置改革,并于2007年基本完成。股权分置改革后,大股东通过送股、支付现金、扩股等形式对广大流通股股东予以适当补偿,且非流通股也逐步实现市场流通,股份的全流通使得控股股东与中小股东的利益趋于一致,在这种“同股同权同价”的背景下,大股东通过高派现侵占小股东利益的动机将会减弱。而国内的研究基本集中在股权分置背景下对股利政策的研究,对股权分置改革后现金股利政策的实证研究比较少,在现有文献中,党红以2005年底完成股改的202家上市公司股改前后现金股利影响因素进行了实证研究,结果表明,虽然股改矫正了现金股利与发展机会之间的关系,即股改后当存在发展机会时公司会减少现金股利的发放,但是我国上市公司的现金股利未呈现出全流通市场上作为降低控股股东与中小股东之间代理成本的工具所应有的特征[6]。由于我国市场相对不是太有效率,对信息的反应较慢,且一种机制的作用效果应该是一个长期的过程,股改效用的发挥存在时滞,需要继续跟踪研究。鉴于此,实证考察股权结构对其现金股利支付行为的影响,并集中探讨股权分置改革前后这一影响的差异性,对我国上市公司及其监管者完善股利政策具有一定参考价值。

二、假设提出与研究设计

(一)假设提出

无论是国内还是国外,上市公司对现金股利形式的偏好甚于对转增股等股票股利的偏好已成为共识。然而,与西方成熟资本市场不同,我国上市公司现金股利支付行为却呈现出种种“异象”,如超额派现、筹资派现等等,而这主要归结于我国相对特殊的股权结构——股权分置。股权分置制度背景的存在直接决定了中国上市公司大股东与广大中小股东在股权成本与收益实现形式上存在着巨大的差异。在股权分置时期,相比广大中小股东,大股东手中的股票因无法上市流通因而无法分享股票价格上涨带来的股价价差收益,且大股东手中持有的非流通股股票价格远低于中小股股东持有的流通股股票价格,这使得发放现金股利成为大股东获得正常利益的一种重要形式,并且大股东在一定范围内持有上市公司股权的比例越大,其越倾向于发放更多的现金股利,即大股东有能力也有动机通过现金股利支付形式攫取上市公司与广大中小股东的利益。这与在我国资本市场呈现出高派现、筹资再派现等异常现金股利支付现象是一致的。因此,本文认为,在股权分置改革之前,我国上市公司股权集中度越高,其分配现金股利的力度越大。

2005年中国证券监督管理委员会在我国资本市场进行的股权分置改革正是试图解决大股东以现金股利支付行为侵占中小股东利益这一重大问题的监管行为之一。股权分置改革的主要目的之一即为解决中国资本市场存在流通股与非流通股的二元结构、“一股独大”等相对特殊的股权结构问题,股权分置改革使上市公司股权结构、公司治理发生了变化,大股东利益逐渐与流通股利益趋于一致,进而会影响到现金股利政策。而上市公司股权集中度会影响大股东能在多大程度上通过现金股利获得收益。在股权较为分散的上市公司,由于股东无法拥有绝对的控股股权抑或是相对较强的相对控股股权,无法以绝对的控制地位自行制定符合自身利益的现金股利政策,因而对现金股利的偏好也将受到一定限制,即大股东对现金股利支付的倾向随上市公司股权结构集中度的降低而减弱。股权分置改革前,股权不合理使得非流通股股东利用现金股利政策侵占流通股小股东的利益,所以股权越集中,企业现金股利支付越多。而股权分置改革后,由于股权结构等的变化会使得这一现象得到改善,因此提出假设:

H1:股权集中度与每股现金股利显著正相关,但股改明显减弱了这一正相关关系。

我国大多数上市公司主要由国有企业改制而成,相比非国有上市公司,国有上市公司存在国有股权不合理、利益输送、管理者代理成本高等缺点。已有的研究表明,在“所有者虚位”的情况下,存在严重的内部人控制问题,这可能使得内部人侵占利润问题更加严重,上市公司非理性分红问题也更加突出。控制权与现金流量权分离程度越高,公司越倾向于不分配或分配较低比例的股利,又由于上市公司控制权和现金流量权偏离度最小的是政府和国家作为终极控制股东的情况,因此国有企业会支付较多的现金股利。此外,当上市公司拥有现金流量权越高时,公司越倾向于分发较高比例的现金股利,非理性分红的欲望也越强。由于政府作为终极控制股东时,其现金流量权明显高于非国有企业[7],因此我们认为国有企业会更加偏好现金股利政策。在现金股利分配政策方面,国有企业较非国有企业会支付更多的现金股利。股权分置改革启动后,内部人控制问题会有所缓解,从而大股东侵占行为有所减少。当上市公司第一大股东是国有时,其在做出决策时,更注重从宏观方面把握公司的整体利益。国有企业代表的是国家,自然要做好表率作用,股权分置改革对国有企业的影响应该更为显著。因此,我们认为国有企业在股权分置改革前后现金股利政策变化情况更加显著,由此提出研究假设:

H2:国有企业倾向于支付更多的现金股利,现金股利支付水平与国有控股比例显著正相关;股权分置改革后国有企业与每股现金股利相关性变化显著。

(二)研究设计

为检验本文研究假设,我们构建如下多元线性模型:

模型中,CD表示现金股利支付水平,用每股现金股利与每股收益的比值来衡量。为了衡量股权分置改革的影响,我们构建了股改虚拟变量G,若数据属于股改前三年的数据则G=0,属于股改后三年的数据G=1。借鉴冯根福等人的研究方法[8],本文选择赫芬德尔指数H5,作为股权集中度的衡量指标,并在稳健性检验中,选择用第一大股东持股比例TOP1和前十大股东持股比例之和TOP10作为股权集中度的替换变量。SOA作为衡量股权属性的哑变量,若属于国有企业则SOA=1,否则SOA=0。此外,国内外的实证研究发现,企业的资本规模、资产结构、成长能力、盈利能力和行业特点等都对红利分配决策有很强的解释能力[9]。因此本文选取企业规模SIZE、资本结构LEV、成长能力GRO、盈利能力FROE、所属行业IND和年份YEAR作为控制变量,各变量定义见表1。

表1变量定义

三、样本选择与实证分析

(一)样本选择

本文选取截至2007年12月31日完成股权分置改革的上市公司为研究对象,设股改年为t,对研究对象股改前数据选取3年,股改后的数据选3年,即时间跨度为2002~2010年。为保证数据的代表性和有效性,我们对数据进行了如下依序处理:剔除创业板公司;剔除S、ST、*ST、S*ST、SST类公司;剔除金融、保险业公司;剔除研究变量数据有缺失或明显有错误的公司;按1%对部分指标进行截尾处理。研究数据来源于CSMAR数据库和巨潮资讯网(http//data.cninfo.com.cn),数据处理软件为SPSS16.0。

(二)描述性分析

从表2描述性统计分析的结果可以看到,现金股利支付水平股改前三年分别为0.241、0.271、0.253,股改后三年分别为0.177、0.189和0.188,股改后现金股利支付水平有所降低。股权集中度(H5)从股权前3年的0.240降低到股改后3年的0.167,这说明股权分置改革后股权集中度有所降低。另外,资产收益率、营业收入增长率、资产负债率和资产规模在股权分置改革前后变化不大。本文也进行了单变量Pearson相关系数检验(限于篇幅,未予列示),结果显示,现金股利支付水平CD与股权分置改革G负相关,且相关性达到1%的显著水平,表明股权分置改革后上市公司降低了现金股利支付水平。同时,现金股利支付水平与股权集中度显著正相关,这与假设1相符。上市公司是否为国有与现金股利支付水平CD正相关,说明国有控股公司更倾向于较高的现金股利支付水平。

表2变量描述性分析

(三)回归分析

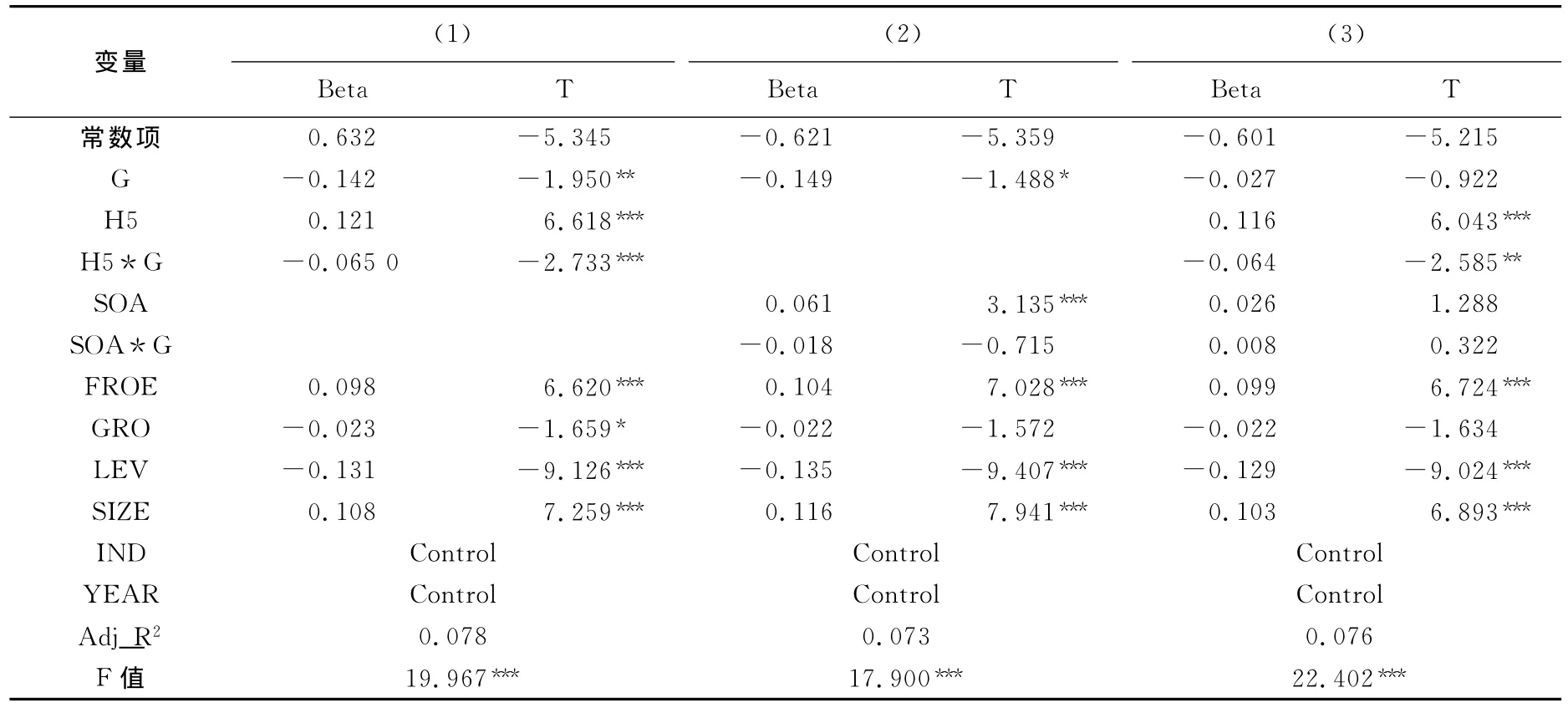

表3报告了股权集中度和股权属性对上市公司现金股利支付水平的OLS回归结果。由表3可以看出,股权分置改革与现金股利支付水平显著负相关;股权集中度与现金股利支付水平在1%的水平下显著正相关,上市公司股权集中度越高,现金股利支付水平越高。这说明我国上市公司的大股东偏好因“同股同权不同价”这一特殊现象而导致的现金股利的“隧道效应”。虽然现金股利可能并不是控股股东实施隧道行为的最佳选择,但是在其他从上市公司转移资源的方式受到越来越严格的市场监管和法律限制的环境下,股权分置造成的“同股同权不同价”所导致的超额报酬率就会激励控股股东选择发放现金股利的方式对中小股东利益进行掠夺。而我们从股改和股权集中度的交乘项H5*G与现金股利水平的关系显著为负可以看出,这种强烈的分红偏好在股权分置改革后显著下降,这与研究假设1是一致的。然而,我们的研究结论与党红研究所得出股改前后都存在股权集中度与每股现金股利呈显著正相关的结论不同,这可能与其研究只考虑了股改后一年的数据,而股权分置改革的效果未得到充分发挥有关[6]。从股权性质看,上市公司是否为国有企业与现金股利支付水平在1%的水平下显著正相关,这与上文我们假设的国有企业更加偏好现金股利相符,但是是否为国有与股权分置改革的交乘项虽为负,但不显著,这说明股权分置改革对国有企业现金股利支付水平的影响不大。在考虑了股权集中度后的回归(3)中我们也看到,国有企业对现金股利支付水平股改前后的影响都不大,研究假设2未得到支持。

为使研究结论更加可靠稳健,我们使用每股现金股利与每股销售收入的比值代替现金股利支付水平,得出结论与上文基本一致。此外,分别使用第一大股东持股比例TOP1和前十大股东持股比例之和TOP10替换股权集中度变量H5,其研究结论与上文也基本一致。

表3回归结果

四、结论

股利政策一直以来都是国内外研究的热点,而股权分置改革是我国资本市场发展过程中一项重要的制度变革。本文以2002~2010年中国上市公司为研究对象,实证考察股权结构对现金股利支付行为的影响,并集中探讨股权分置改革前后这一影响的差异性。实证结果显示,股权集中度越高,现金股利支付水平越高,而股权分置改革显著削弱了这一影响;股改前后股权属性与现金股利的关系均不显著。本文研究证实了股权分置改革后现金股利的“隧道效应”减弱,而这一变化与股权属性没有显著关系。本文研究结论说明股改的目的正在初步实现,但由于上市公司股票全流通时间较短,其更明显的实施效果有待于在以后较长时间的资本市场实践中进一步验证。这种因股改引起的分红政策的变化又会存在何种风险,应该如何应对,这可能成为今后研究的方向。截至2011年底,沪深两市A股有效开户账户超过1亿大关,这是一个庞大的投资群体。如何完善上市公司治理结构,强化回报股东的意识,引导上市公司完善股利政策及其决策机制,杜绝“整容”上市、挂牌“卸妆”,只顾圈钱,不思回报的“铁公鸡”现象,事关我国证券市场能否健康发展。

[1]Lintner,J.Distribution of Incomes of Corporations among Dividend,Retained Earning and Taxes[J].American Economic Review,1956,(2):97—113.

[2]Faccio,M.,Lang,L.H.P.,L.Young.Dividends and Expropriation[J].American Economic Review,2001,(91):54—78.

[3]徐国祥,苏月中.中国股市现金股利悖论研究[J].财经研究,2005,(6):132—144.

[4]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003,(8):118-126.

[5]肖珉.自由现金流量、利益输送与现金股利[J].经济科学,2005,(2):67—76.

[6]党红.关于股改前后现金股利影响因素的实证研究[J].会计研究,2008,(6):63—71.

[7]叶勇,刘波,黄雷.终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究[J].管理科学学报,2007,(2):66—79.

[8]冯根福,韩冰,闫冰.中国上市公司股权集中度变动的实证分析[J].经济研究,2002,(8):12—18.

[9]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999,(12):31—39.

猜你喜欢

英语文摘(2020年11期)2020-02-06

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代企业(2015年9期)2015-02-28