基于多元统计方法的居民家庭预防性非金融资产实证研究

2012-09-20 05:31杨茜梁颖华陈银京解忠诚

中国传媒大学学报(自然科学版) 2012年4期

杨茜,梁颖华,陈银京,解忠诚

(中国传媒大学,理学院,北京100024)

1 引言

自90年代以来,在收入分配体制、社会保障体制、价格体制、教育体制以及金融体制等多方面深化改革的背景下,我国居民面临更多的未来收入与支出的不确定性。这种不确定性既包括由于失业、下岗等所造成的未来收入的个人情况的不确定性,也包括住房、医疗、养老、教育等制度改革所带来的未来支出的宏观经济不确定性。在市场经济体制下,家庭储蓄主要是由生命周期储蓄和预防性储蓄组成的。预防性储蓄的积累主要是通过增加预防性资产完成的。

所谓预防性资产是指在这种不确定性不断增加的情况下,除家庭生活的正常开支外,居民会积累额外的资产以保证未来的消费。近年来,居民储蓄量持续增长,与此同时越来越多的居民也开始选择股票、国库券、储蓄性保险等金融投资。这从某种程度上说明了居民为防范不确定事件产生了强烈的预防性动机,并开始进行预防性资产的储备和投资。

中国家庭投资有两类,金融资产与非金融资产。储蓄过多的金融资产也属于一种投机行为,只要是投机行为就有很高的风险。因此,中国传统家庭中,居民更倾向于投资非金融资产,类似健康,房地产,教育等等。储蓄非金融资产在家庭储蓄中占有重要的地位。因此,在本文中,我们以健康与房地产为例,来分析与研究中国家庭的非金融储蓄资产情况。

国内研大多是从家庭预防性动机和预防性储蓄行为的角度出发进行理论和实证分析,使用的指标比较单一。由于我国居民家庭预防性资产数据有限,因此相关的研究主要关注家庭预防性行为的解释,而没有更多地去关注居民家庭在收入不确定情况下,预防性资产分配情况。例如,李延峰(2009)从储蓄理论的概述开始,分析了山东省城镇居民储蓄行为的特征响城镇居民储蓄的主要因素以及城镇居民的储蓄动机,并以此分析山东省现状,提出相应的政策建议。施建准和朱海婷(2004)从标准的消费者预期效用最大化模型出发,推导出收入不确定性条件下衡量预防性动机强度的公式,并进行实证分析。顾秀娟和张克涛(2008)对郑州市的城镇居民金融投资做出了详细的分析等。宋铮(1999)对城乡居民的储蓄额的年度增加值进行回归分析。龙志、周浩明(2000)采用了1991年至1998年的地区消费、收入以及物价数据构成的面板数据,估计了中国城镇居民的相对谨慎系数。孙凤和王玉华(2001)利用1991至1998年的时间序列资料来检验中国城市居民的预防性储蓄的动机。汪浩瀚(2006)基于转型时期的宏观环境背景,通过建立最优消费模型、过度敏感性检验模型、误差修正模型等讨论了收入不确定性对消费者的影响。赵媛媛(2006)使用主成分分析法研究了我国居民消费和不确定性的经济关系。宋振学、臧旭恒(2007)利用边际效用分段递增的效用函数与预防性储蓄理论,对居民现实跨期选择行为进行研究,发现居民预防性储蓄行为导致高储蓄率现象出现。杭斌、申春兰(2006)利用Dynan的预防性储蓄模型和2003-2004年城镇居民的住户调查数据,通过估计相对谨慎系数和流动性约束,来分析不确定性对储蓄的影响。

基于此,本文借鉴国内学者的研究方法及内容,利用统计学、计量经济学、抽样技术等方法对我国城镇居民预防性非金融资产的现状及相关影响因素进行实证分析。

2 研究方法

列联表(contingency table)是由两个以上的变量进行交叉分类的频数分布表。由于列联表中的每个变量都可以有两个或两个以上的类别,列联表会有多种形式。将横向变量(行)的划分类别视为R,纵向变量(列)的划分类别视为C,则可以把每一个具体的列联表称为R×C列联表。列联表的分布可以从两个方面看,一个是观察值的分布;一个是期望值的分布。

交互分析是传统调查研究中最常用的方法之一,用于研究两个变量之间是相互独立还是存在某种关联性。它适用于分析两个定类变量的关系。当然,如果降低级别处理,也可以分析较高测量级别的变量。交互分析中所采用的检验方法叫做χ2(卡方)检验,它适用于拟合优度检验和变量间的独立性检验。可以用于测定两个分类变量间的相关程度。若用fo表示观察频数(observed frequency),用fe表示期望值频数(expected frequency),则 χ2统计量可以写为:

χ2统计量有这样几个特征:首先χ2≥0,因为它是对平方值结果的汇总。其次,χ2值得大小与观察值和期望值的配对数,即R×C的多少有关。R×C越多,在不改变分布的情况下,χ2值越大,因此,χ2统计量描述了观察值与期望值的接近程度。如果两者越接近,fo-fe的绝对值就越小,计算出的χ2值越小;反之,如果fo-fe的绝对值越大,计算出的χ2值也越大。χ2检验正是运用χ2的计算结果与χ2分布中的临界值进行比较,做出对原假设的统计决策。

拟合优度检验是使用χ2分布进行统计显著性检验的重要内容之一。在假设检验中曾讨论过对两个比例是否相等进行的检验。若要对多个比例是否相等进行检验,就需要利用χ2检验的方法。如果样本是从总体的不同类别中分别抽取,研究目的是对不同类别的目标量之间是否存在显著性差异进行检验,我们就把它称为拟合优度检验。

在研究问题时有时会遇到要求判断两个分类变量之间是否存在联系的问题。这种情况下可以使用χ2检验,判断两组或多组的资料是否相互关联。如果不相互关联,就称为独立。这类问题的处理就称为独立性检验(test of independence)

本文的研究就是基于列联表交互分析方法进行,主要对居民家庭非金融投资中的健康投资与房地产投资进行研究。虽然,教育投资也属于居民的非金融投资,但是教育属于长期投资,并不会于短期内得到回报,因此本文只研究居民健康投资与房地产投资这两种非金融投资。

3 城镇居民家庭非金融投资分析

居民家庭预防性资产可分为两大类,即金融资产和非金融资产。金融资产主要包括银行储蓄、股票、基金、债券、保险、理财、外汇等;非金融资产主要涉及实物资产、教育、健康等。本文从非金融资产角度,讨论城镇居民家庭的投资状况以及发展趋势。

在非金融资产方面的研究主要涉及实物投资、教育投资和健康投资。其中,在实物资产投资的研究中,侧重于房地产投资。目前,房地产投资、教育投资和健康投资是我国出现的居民家庭投资的新热点。在此,本文仍主要采取北京市居民的样本数据来进行研究,从首都城市的情况,观察我国整体居民家庭的未来发展态势。

数据来源主要为《中国统计年鉴2011年》、《2009-2010IMI城市居民消费行为与媒体接触度研究报告》、《中国家庭的投资理财模型》、《中国居民收入分配年度报告(2010年)》。

3.1 居民家庭健康投资分析

由于我国社会医疗体制的改革,未来医疗支出比例可能越来越大,所以居民家庭很重视家庭成员的健康问题,从而大多数居民家庭每年需要拿出一部分资金进行健康投资常见的健康投资方式有五种:购买健康保险、营养保健品、旅游、参加健身俱乐部和关注生活环境质量等形式。由于健康投资是近几年出现的居民家庭新的投资方式,所以还没有口径一致的数据可以比较分析。因此,本文利用北京市居民购买营养保健品的数据进行健康投资方面的分析。

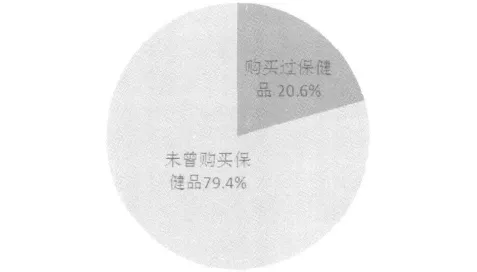

根据《2009-2010IMI城市居民消费行为与媒体接触度研究报告》中的数据,其涉及了北京市不同人口特征的城镇居民保健品购买比例。其中,被调查总人数为490人。在受访者中,从未购买过保健品的人数为389人,所占比例为79.4%,而曾买过的人数仅为101人,所占比例20.6%。(如图1所示)

图1 过去一年北京市居民购买保健品比例图

由此可见,健康投资是我国近几年新兴的一项投资方式,还并未引起居民家庭足够的重视,且发展空间较为广阔。

那么,不同人群特征对于保健品的购买、健康投资的动机是否有显著差别呢?本文将对性别、年龄、学历、收入这四个属性做列联分析,考察不同层面的人群对于健康投资的差异,具体分析不同人群在健康投资上有何差别。

首先,观察发现,不同性别居民保健品购买比例略有差异。20-24岁和25-29岁居民购买保健品的比例相对较低,而30-39岁居民购买保健品的比例相对较高。不同学历和收入的居民保健品购买比例没有明显差别。

本文从统计上采用卡方检验来判别不同性别、年龄、学历、收入的人群在购买保健品上是否有显著差异。

假设H01:购买保健品居民的性别没有显著差异,即性别对居民是否购买保健品没有显著影响。

假设H02:购买保健品居民的年龄没有显著差异,即年龄对居民是否购买保健品没有显著影响。

假设H03:购买保健品居民的学历没有显著差异,即学历对居民是否购买保健品没有显著影响。

假设H04:购买保健品居民的收入没有显著差异,即收入对居民是否购买保健品没有显著影响。

利用SPSS软件,结果如表1所示:

表1 健康投资与居民客观特征关系分析

由表1所示,在显著性水平为0.05时,假设H01未通过,而其他各个假设均能通过假设,即接受原假设。也就是说,居民性别对是否购买保健品有显著差异,而年龄、学历、收入水平对是否购买保健品并无显著差异。

由结果可知,女性、中年人、学历高、收入高的人群更倾向购买保健品。从统计上讲,不同性别对健康的投资有显著性差异,即女性更容易购买保健品。并且,女性购买保健品的类型主要涉及“美容养颜”类、“补充人体所需元素”类等。而年龄、学历、收入的人群对健康的投资并无显著性差异。

由此可见,城镇居民家庭对健康投资的意识还较为薄弱,对健康投资的方式也不甚了解。但是,随着社会的发展,居民家庭渐渐开始重视健康投资。

3.2 居民家庭房地产投资分析

房地产投资是近年来非常热门的领域。在传统的体制下,我国城镇居民家庭的住房是作为福利进行分配的,居民家庭住房的多少取决于政府对住房投资的决策及其所在单位的行政职位。而1998年以后,我国城镇住房改革进入深化阶段后期,逐步向住房社会化、商品化过渡。直至2008年,一度蓬勃发展的房地产市场开始调整,房地产销售出现了自1998年以来的首次负增长,房价涨幅持续回落,部分区域房价下跌明显。2009年,国家宏观调控政策效应逐渐显现,回暖的迹象似乎在房地产界有了明显的痕迹。那么,在我国城镇居民经历了房价的起落、国家宏观政策的变化后,房地产投资现状如何?不同的人群对是否购房有怎样的差异呢?

根据《2009-2010IMI城市居民消费行为与媒体接触度研究报告》中的数据,其涉及了北京市不同人口特征的城镇居民房产购买情况。其中,被调查总人数为490人。在受访者中,过去一年内没买过房产的人数为439人,所占比例为89.6%,而买过的人数仅为61人,所占比例10.4%。

由此可见,房地产投资的前景并不清晰。总体而言,住房既是投资品,也是消费品。近几年,国内房地产需求已由消费主导向投资主导发生了转换。因此,房地产投资作为积累预防性资产的方式已引起了居民家庭的注意。但是,由于自身经济条件的不允许和房地产市场情况的不明朗,居民家庭在房地产投资上更多地出于观望状态,并没有将其当作积累预防性资产的主要方式。也可以说,虽然房产具有一定的保值、增值属性,但大部分居民家庭并不把它当作家庭稳定器的主要方式。

那么,不同人群特征在购买房产上是否有显著差别呢?本文对性别、年龄、学历、收入这四个属性做列联分析,考察不同层面的人群对于房地产投资的差异,具体分析不同人群在房地产投资上有何差别。

首先,观察发现,不同性别居民购买房产时的比例差别不大。而不同年龄、学历、收入的居民房产购买情况差异较为明显。25-29岁和30-34岁居民购买过房产或者在房产购买过程中起决定作用的比例相对较高。大学本科和研究生及以上学历购买过房产的比例较高。并且,月收入越高的居民购房比例越高。

图2 过去一年北京市居民购买房产比例图

本文从统计上采用卡方检验来判别不同性别、年龄、学历、收入的人群在房产购买上是否有显著差异。

假设H01:购买房产居民的性别没有显著差异,即性别对居民是否购买房产没有显著影响。

假设H02:购买房产居民的年龄没有显著差异,即年龄对居民是否购买房产没有显著影响。

假设H03:购买房产居民的学历没有显著差异,即学历对居民是否购买房产没有显著影响。

假设H04:购买房产居民的收入没有显著差异,即收入对居民是否购买房产没有显著影响。

SPSS列联分析结果如表2所示:

表2 房地产投资与居民特征关系分析

由表2所示,在显著性水平为0.05时,各个假设均能通过假设,即接受原假设。也就是说,居民性别、年龄、学历、收入水平对是否购买房产并无显著差异。若放宽条件,在显著性水平为0.1时,H03、H04未通过,即拒绝原假设。也就是说,在显著性水平为0.1时,学历、收入水平对购房情况有显著差异。

由结果可知,学历高、收入高、有一定社会基础的人群更倾向购买保健品。从统计上讲,不同学历及收入水平对于是否购买房产有显著差异。即学历越高、收入水平越高的人群买房的可能性越大,这可能是由于对于高学历、高收入的人更易于拥有稳定的社会地位以及资产剩余,因此更倾向于利用房产投资的方式积累预防性资产。

综上所述,房产是高关心度产品,并且更多以家庭消费为主。作为积累实物预防性资产的方式,房产投资受到了居民家庭的关注。但是,由于自身条件以及国家宏观调控等情况,大多数居民家庭并没有把房产投资当作主要方式。从大体上来说,学历高、收入高的人群更倾向于用这样的方式积累资产。

4 结论与建议

4.1 结论

(1)从我国居民购买保健品的方面来看,女性、中年人、学历高、收入高的人群更倾向于购买。与男性相比,中国女性更注重健康与美丽,她们认为,保持健康与美丽是提高生活品质的重要标准。因此,女性对于保健品的投入占有更大比例。从年龄层次来看,中年人由于经过了青壮年时期,身体素质下滑,生活压力逐渐降低,生活平稳,更加倾向于关注自身的身体状况,因此这类人群购买保健品的比例较高。从教育程度来看,由于学历高的居民对于现今社会的环境问题、能源问题、饮食安全问题都有更加清晰的认识,他们更加注重自身的健康,因此会更加倾向于购买保健品。由于保健品的费用高昂,因此高收入人群的购买力更加大也是可以预测的。

(2)从我国居民购买房产的方面来看,高学历、高收入的人群更倾向于通过购买房产来积累资产。当今社会房价攀升飞速,在经济实力允许的情况下,学历越高的人群更容易倾向于房产投资,这是因为高学历人群能够看准房产的保值与增值。而高收入人群更加必然成为房产投资的主力军。

4.2 建议

通过对我国居民样本预防性非金融资产的研究分析,我们提供以下建议:

第一,国家应完善社会各类保障制度。下岗失业、身体健康状况的恶化等是造成居民未来收入不确定性的主要因素。因此,失业救济,医疗保险,养老保障等社会保障制度的完善可以保证居民发生意外时仍然可以保证基本生活需求。这样可以降低居民生活风险、刺激居民消费。要探索建立不同地区城市最低生活保障水平的协调机制,并由国家有关部门根据各地的生活费用水平及经济发展水平确定最低生活保障标准,合理调节各地低收入居民的收入差距。

第二,国家应继续保持现有的宏观调控政策,继续调整房价与银行信贷。从数据来看,高学历高收入人群是我国购房的主力军,大多数民众由于房价增长速度过快而买不起房,可是他们的需求也是很大的。我们经常看到大片的商品房闲置,而城市的年轻人却不得不蜗居在有限的空间里,资源分配不均,不合理现象无疑对和谐社会的发展无益。房地产行业泡沫过大对政府也是一个挑战,银行无节制的贷款会加速房地产行业泡沫的崩裂。在这两大问题上,我国较欧美日等发达国家有一定优势。因为我国并非是完全的市场经济,国家宏观调控可以起到相当大的作用。因此,只要政府保持现有的宏观政策,刺激消费,一定会增加居民投资房产的热情。另外,增加居民收入,并使之保持一个较高的、稳定的增长率,可以增加居民的当期消费,还富于民。建立稳定有效的收入调控机制,缩小收入分配差距,使居民对未来收入和支出都怀有信心。这对于我国实现可持续发展,建立和谐社会的目标是非常有益的。

[1]张辉.中国城镇居民家庭投资[M].北京:中国环境出版社,2009.

[2]李延锋.山东省城镇居民储蓄动机研究[D].山东大学,2009.

[3]施建准,朱海婷.中国城市居民预防性储蓄及预防性动机强度:1999—2003[J].经济研究,2004(10).

[4]宋铮.中国居民储蓄行为研究[J].金融研究,1999(06).

[5]龙志和,周浩明.中国城镇居民预防性储蓄实证研究[J].经济研究,2000(11).

[6]孙凤,王玉华.中国居民消费行为研究[J].统计研究,2001(04).

[7]汪浩瀚.跨期选择、制度转型与居民消费行为的不确定性[J]. 当代财经,2006,(5):12-15.

[8]赵媛媛.中国城镇居民消费水平与不确定性的经济分析[D].西南财经大学,2006.

[9]宋振学,臧旭恒.边际效用分段递增的效用函数与预防性储蓄行为[J].消费经济,2007(01).

[10]杭斌,申春兰.潜在流动性约束与预防性储蓄行为——理论框架及实证研究[C].//中国数量经济学会2006年会论文集,2006.

[11]中国统计年鉴(2011).

[12](2009-2010)IMI城市居民消费行为与媒体接触度研究报告.

[13]中国家庭的投资理财模型.

[14]中国居民收入分配年度报告(2010).

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

大众投资指南(2020年11期)2020-06-03

领导决策信息(2017年9期)2017-05-04

哈尔滨体育学院学报(2014年6期)2014-03-11

人民周刊(2009年2期)2009-03-07