中国化工行业趋势:启示与增长机遇

2012-09-22 07:41麦克睿

化工管理 2012年6期

文/麦克睿

概述

在过去三十年中,化工行业的竞争愈发激烈。这主要出于三个原因:中东的原料成本优势、亚洲的运营成本优势以及有限的“技术市场空间”——即借助新的化工平台提高利润率的潜力,因此欧美等高成本地区倍感压力。

这些地区的化工行业采取了三种应对措施:

地域扩张——聚焦快速增长的亚洲市场;

技术进步——关注“解决方案和材料”,并在生物技术和纳米材料等领域寻找新的平台;

运营优化——尤其是在供应链、制造、商业和研发等职能。

目前,中国化工行业正面临着日益增加的创新压力,力争满足市场对新化工品的需求;工资和大宗商品的价格上升则加大了成本压力。在这种情况下,中国的化工企业可以从西方企业的成功经验中获得启示。

采取新的创新方式、拓展邻近的市场以及优化运营流程将能帮助中国的化工行业应对这些挑战。

化工行业的主要趋势

化工行业的主要趋势和挑战(尤其在西方)主要包含社会经济、人口、客户和资源等四个方面。

在社会经济方面,金融危机导致民族主义复苏,各国倾向于采取短期的保护主义政策,在危机及萧条期间支持本国的行业。然而,这将对国际贸易产生负面作用。化工行业的增长十分缓慢,因此特别容易受到全球增长机遇减少的影响。

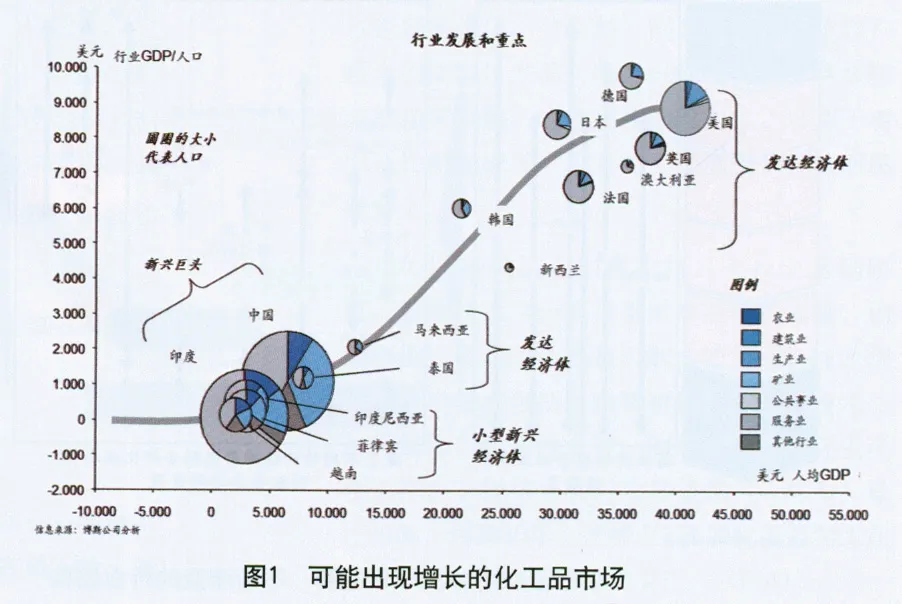

在人口方面,新兴经济体的地位正在迅速提高。中国和印度无疑是目前世界上最大且增长最快的经济体。近年来,很多西方化工企业都特别制定了“亚洲战略”,希望在此把握住机遇。印度尼西亚、菲律宾、泰国和越南等市场也具有很大的潜力。(图1)

第二个重要的人口趋势是老龄化,这可能导致产品和化工消费模式发生转变。

资源的制约以及拥有廉价原料的中东及北非地区的生产商加剧了业内的竞争。为了应对这些挑战,领先的企业正在努力寻找替代原料。例如,泰国国家石油(PTT)公司已将生物制造纳入其核心战略。另一些公司则通过生产更高价值的产品来规避风险。尽管中东地区仍然拥有显著的成本优势,但其过去两年的成本已经明显上升,并可能因今年的政局动荡而进一步上涨。其它地区正在不断提高生产效率,大幅降低成本。值得注意的是,从2008至2010年,北美在乙烯的成本竞争力方面一举超越东南亚和东北亚,西欧地区则在迅速追赶。

行业结构的演变

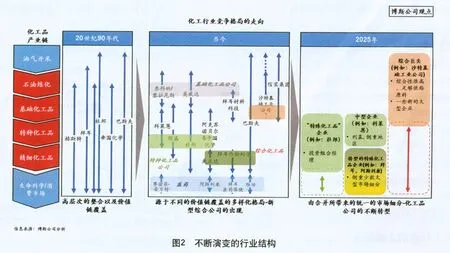

大型西方企业一般采用垂直整合的运营模式。到了20世纪90年代,激烈的竞争促使企业转向水平整合战略,以此实现特定产品和技术的生产规模和效益,而这也导致市场变得更为复杂和分散。如今,领先企业正面临着来自中东及亚洲的新兴企业的挑战。(图2)

中国的国内需求正在高速增长且日益多元化,满足内需是当前的重点。同时,企业还努力获得更先进的技术,逐步延伸产业链并生产利润率更高的产品。领先的中国企业已经开始向海外拓展,如向邻国出口产品或收购海外资产。中国化工集团最近收购了马克西姆阿甘公司(MAI)和罗地亚集团(Rhodia),标志了这个新趋势的开端。

印度信实集团(Reliance)和印度斯坦石油公司(HPCL)正在兴建由中东供应原油的大型炼油和石化企业。这些企业拥有很强的成本竞争力,不仅能满足印度的国内需求,还将出口至亚洲其他国家。在东南亚地区,泰国国家石油公司正在转型成为全球性的特种化工品公司,最近它在北京设立了办事处,有望加强与中国公司的合作。(图3)

目前,印度尼西亚化工行业在国际上的地位并不高,但其资源基础和人口数量都很庞大,因此拥有巨大的潜力。在未来十年,全球最大的液化天然气生产商及出口商印尼国家石油公司(Pertamina)有望引领印尼石化行业的高速发展。

在中东地区乃至全球范围内,沙特基础工业公司(SABIC)一直都是业内不可忽视的主力军。公司已从区域性的大宗化工品生产商转型成为全球性的特种化工品公司。近年来它通过一系列的收购实现了快速扩张和多元化,这一策略在未来仍将延续。

在未来十年,产业结构将得到进一步发展,化工企业将在以下四种发展路径中进行选择:

“大型综合性企业”——沙特基础工业公司等企业将依赖原料成本的优势,但同时也会向下游拓展产业链,开发利润空间较大的产品。

“组合管理者”——这些企业注重多元化,它们收购多个化工品生产商,对其进行整合并发挥协同效应,同时进行巧妙的收购并剥离不良资产,以此来实现盈利。

“大型特种化工品生产商”——拜耳(Bayer)和阿斯利康(AstraZeneca)等领先企业专注于高利润率的产品,并剥离了利润空间较低的上游业务;创新和营销能力是这一领域的核心竞争力。

“利基生产商” ——些企业可能出于地域或特殊技术的原因而专注于价值较高的利基市场。

技术发展

高分子生产平台主要发展于20世纪60年代,特种化工品平台则成熟于70和80年代。技术发展在最近数十年处于相对静止的状态,只有较小规模的创新。在90年代,生物科学成为热门的研发趋势,同时人们开始关注高速增长的亚洲市场。到90年代末,中国市场引起了全世界的瞩目,特种化工品的增产也备受关注。

最近的焦点则是“解决方案和材料”,这有望拉近企业与客户的关系。“解决方案”是指将产品供应与应用咨询等服务相结合,以此创造新的价值。“材料”则是指满足特定客户需求的高价值产品,例如巴斯夫公司的绝缘防火产品聚氨酯,它能隔绝油类火焰,可用于墙面及轮船地板等(尤其是大型油轮),从而确保安全。

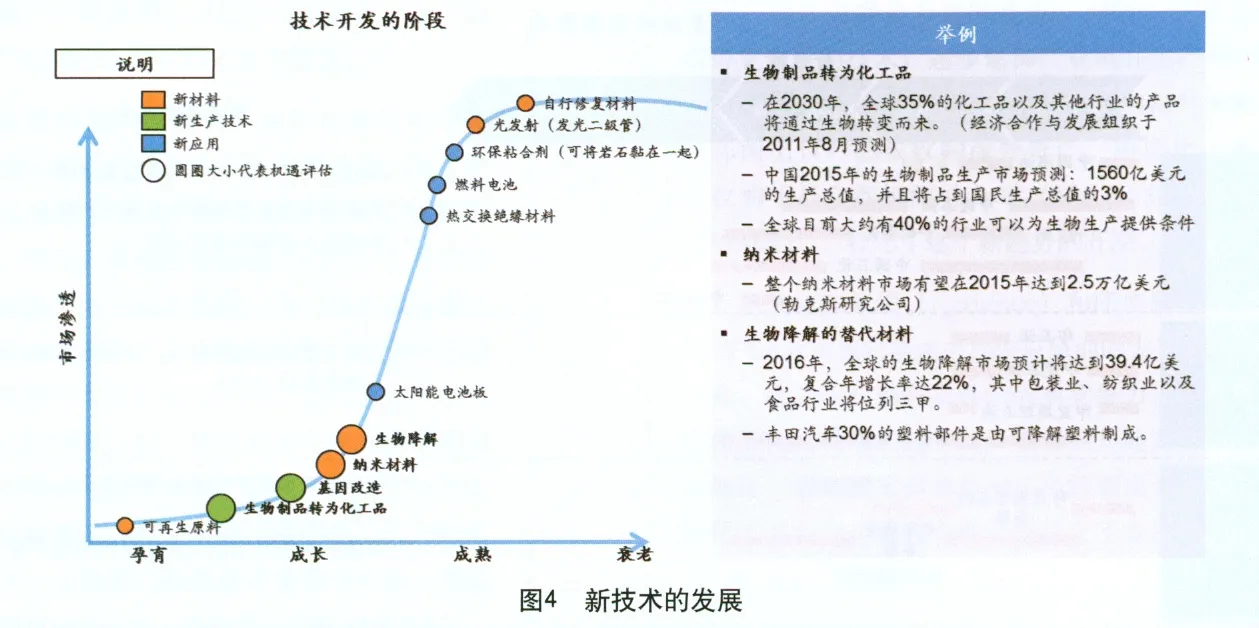

但近年来,人们再次将目光投向基础研究。新的技术平台有望带来革命性的突破,创新价值可能高达数亿甚至数十亿美元。技术创新的前沿领域包括生物降解材料、生物技术、基因修饰与纳米技术等,例如通过酶反应生产化工产品。经济合作与发展组织(OECD)最近预测,到2030年,世界上35%的化工品和工业品可以通过生物途径进行生产。(图4)

中国等发展中国家的化工企业正在不断提升自身的商业及创新能力,它们很有可能实现跨越式的技术发展。

提升内部效率

在过去的几十年中,西方企业对管理实践和商业模式进行了创新,技术创新尚在其次。主要的变革出现在商业模式、供应链、研发和制造等领域。中国企业可从这些成功经验中获得启示。

1.供应链管理

供应链管理已成为一门复杂的学科,企业对采购和库存流程进行改进并削减成本,这进一步提高了客户服务水平。

大多数西方化工企业都设立了供应链部门,利用ERP系统管理供应链的各个环节,并施行一整套明确的供应链流程。

供应链部门可能隶属于市场开发部门;或作为独立部门与市场开发和生产部门处于同一级别。不管在哪种模式下,供应链管理者都需要对利润负责,并优化市场开发和生产部门的各个业务环节。

通过改进供应链管理,通常可使分销成本下降10%~15%、库存水平降低25%,服务满意度提升10%~20%。(图5)

中国化工企业若能借鉴这些成功经验,便有望显著提升中国化工行业的整体竞争力。

2.技术研发

技术研发是实现差异化的重要途径,并能有效对抗打价格战的生产商。产品和应用研发能让生产商密切追踪客户的需求,并加强技术和商业联系。

西方企业不再侧重于长期创新,而更关注产品研发、应用开发和流程技术,从而迅速应对市场变化,并把握短期机遇。

长期研发的核心领域主要通过与外部伙伴的合作完成,这样生产商便可专注于其核心技能——了解客户需求并推出相应的新产品。事实上,大部分大型特种化工品企业已经停止或大幅减少其中心研发活动,转而采取分散化的研发方式,并与客户紧密合作。

研发支出最高的并不一定表现最佳,不过最小阈值的确存在。为了取得成功,应确保创新战略与公司的整体战略保持一致;建立精简的研发流程以鼓励创新并缩短产品上市周期,同时开展有效的组合管理,让不盈利的产品及早退市。

中国的研发成本依然较低,因此创新和研发在此具有很大的潜力,重点在于长期研发和工艺技术。

3.制造

在制造领域,西方的化工企业持续提高生产力,以此来应对成本上升和利润率下降。六西格玛等质量管理方法得到了广泛应用。“精益”管理能够减少浪费,并突出“客户吸引力”以及“持续流动”等概念。专业的“去瓶颈”方案则优化了资产,成本下降幅度达到25%。

通过委托生产以及外包非核心业务可进一步提升效率。不少欧美企业拥有自己的工厂网络,并与委托生产商签订合约,由此可提高生产的灵活性并降低成本。

中国企业在成本管理方面大多表现出色。不过,随着原材料及劳动力成本的上升,学习制造业的成功经验对于中国企业尤为重要。(图6)

4.商业

在商业领域,新的客户服务模式可有效提升客户满意度,从而确保企业的竞争优势。通过开展基于需求的全面分析,可以对客户群进行细分。优化针对各客户类型的服务不仅能降低成本,还能提高盈利能力。这类定制化的客户服务不仅能更好地满足客户需求,还能提升供应链效率,并加强技术和商业机构之间的联系。

一些企业与客户进行直接合作,以期创造更大的价值。侧重客户关系对组织架构产生了一定的影响;尤其是在特种化工品领域,发展重点已从基于产品的业务转向面向市场平台的业务。

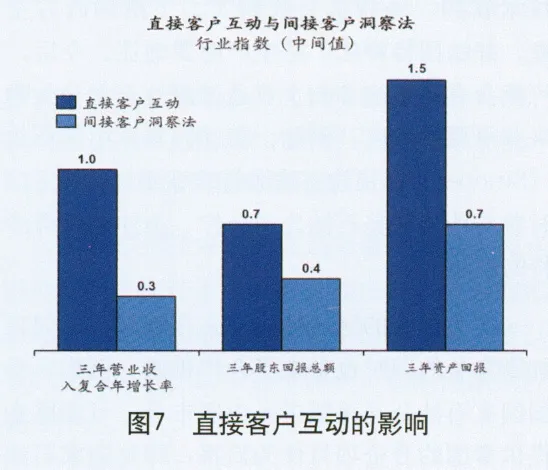

博斯公司最近的一项研究显示,与客户直接互动的企业的营收增幅比不直接互动的企业高出三倍。(图7)

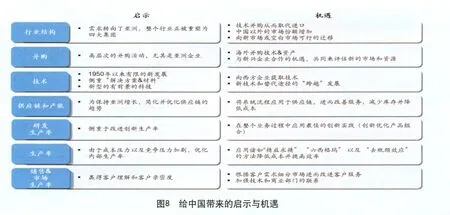

给中国带来的启示与机遇

本文描述了西方化工行业及企业的总体发展趋势,以及它们带给中国企业的挑战和重要机遇。中国企业应当在迅速变化的行业格局中关注并把握机遇,实现跨越式的技术发展,同时优化供应链、研发、制造、销售和营销等内部运营流程,从而降低成本并提高客户满意度。(图8)

行业结构

中国生产商在大宗化工品领域的发展势头良好,而精细及特种化工品市场目前仍被国外企业主导。不过,医药、农用化学品和光伏等领域正在迅速发展。中国生产商通过延伸价值链来取代国外进口并提高利润率。技术并购是当务之急;一般来说,从海外采购比自主研发更容易,而且很多国外企业都愿意在萧条期间出让技术资源。中国化工集团不仅开展技术收购,还找机会收购实力下滑的西方企业,如法国特种化工品生产商罗地亚。今后,可能会有越来越多的企业通过海外合作与收购来获得原料供应;例如,在2007年,中国石化(Sinopec)在福建省建造新的炼油与裂解工厂时曾与沙特阿美石油公司合作,条件是获得沙特的原油供应。

实力强大的区域性企业正在崛起,它们在加剧竞争的同时也带来了合作机遇。例如,泰国国家石油公司渴望进入中国市场,可能愿意提供泰国的合资项目作为回报;印尼国家石油公司试图引领印尼新兴化工行业的发展,它们将欢迎来自中国的技术转让和资本投资;印度斯坦石油公司则在寻找技术与投资伙伴,在印度实现全面的发展。这类合作能帮助中国在该地区建立大型的化工品出口市场。

技术发展

中国的研发成本仍然较低,目前主要关注于工艺技术或长期研究。中国可以从西方企业的创新经验中获得启示,从而提高创新价值链各环节的能力。另外,中国还能从“解决方案和材料”商业模式中获得极大的收益,并通过加强与客户的联系来改进产品开发流程。考虑到中国的资源限制,节俭的工艺流程研发可能更具优势。

通过提高创新能力,中国有望在一些关键的技术领域实现跨越式发展。目前,中国企业已在煤化工领域取得了领先地位。但由于电煤需求过高,该领域的增长机会仍然有限。今后,可替代能源、尤其是页岩气的发展可能留出更多的煤炭资源用于化工领域。另外,化学和纳米材料的生物制造也是极具吸引力的研究领域。

内部效率

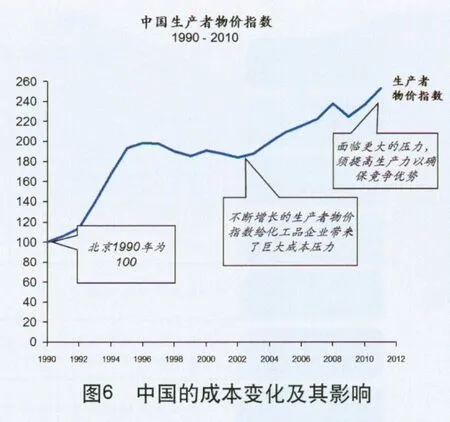

中国生产商向来在成本管理和生产力方面表现出色。但近年来由于原材料价格和工资水平不断上涨,它们正在面临威胁。从1990至2010年,中国的生产者物价指数翻了一倍多,在过去五年的上涨尤为迅速。因此,中国公司应从国外企业的成功案例中吸取经验,以此提高自身的管理效率。值得注意的是,中国的物流与供应链管理仍处于发展的初期,通过大幅削减成本可显著提高中国化工企业的国际竞争力。

总体而言,中国化工企业正面临着日益增加的创新压力,力争满足市场对新化工品的需求;工资和大宗商品的价格上升则加大了成本压力。在这种情况下,中国的化工企业可以从西方企业的成功经验中获得启示。

猜你喜欢

化工管理(2021年7期)2021-05-13

化工管理(2020年7期)2020-04-03

中国化工贸易·中旬刊(2019年10期)2019-10-21

石油化工建设(2018年2期)2018-07-11

文体用品与科技(2017年9期)2017-06-05

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年3期)2017-05-17

化工管理(2017年33期)2017-03-06

工业设计(2016年4期)2016-05-04

文体用品与科技(2016年5期)2016-04-08