中国食糖消费:结构转变与区域差异

2012-12-20 06:55司伟

中国农业大学学报(社会科学版) 2012年3期

司 伟

中国食糖消费:结构转变与区域差异

司 伟

世界食糖市场低靡,中国食糖消费却增长迅速。文章从消费结构和区域消费差异两个维度剖析中国食糖消费增长及背后的推动力量。结果表明,中国已经完成了从热量需求向甜味剂需求的食糖消费模式转变;食品工业消费食糖增加是推动食糖需求增长的主要力量。城镇和农村居民人均直接食糖消费量在收敛之后再次扩大。经济动因已超越消费文化动因引起不同区域食糖消费水平的差异。随着东南沿海和京津地区的食糖消费中心地位逐渐下降,中部、西南部和东北部是未来食糖需求增长的希望所在。

食糖消费;结构转变;区域差异

一、引言

食糖(甘蔗糖和甜菜糖)具有热量和甜味剂双重功能。直接食糖消费是利用食糖的热量功能;食品工业消费食糖主要是利用食糖的甜味剂功能。在世界经济发展史中,食糖曾经作为热量来源之一,与蛋白质、脂肪有着同等重要的地位,其主要功能是满足人们每日的卡路里需求。然而,随着食品工业发展和食糖对健康影响的争论,高热量的食糖已经不再是消费的最优选择,人们对食糖的热量功能需求逐渐被甜味剂功能需求取代。这不仅导致了低热量甜味剂的涌现,如淀粉糖,更重要的是改变了世界食糖消费模式。1960年以后,发达国家的人均食糖消费不但增长速度下降,而且消费结构也发生了转变。家庭食糖消费从20世纪20年代开始迅速减少[1-2],到了20世纪80年代,发达国家食品加工业消费食糖高达55%[3]。比如美国,1909年家庭消费食糖占总消费的3/4,但是到了20世纪70年代,已经有2/3的食糖被用在食品和饮料加工业[4]。

已有的文献多从生产方面研究中国糖业市场[6-8]。消费市场分析是金融期货机构重点关注的内容,但这些机构的分析报告多服务于投资需要,并没有从学理上探究食糖消费市场演变的内在规律。本文从消费结构和区域消费差异两个维度剖析中国食糖消费增长的经济和社会动因,这对理解中国糖业经济发展前景甚至中国食物消费转变都有重要的意义。

本文的研究目标是,剖析食糖的工业消费和居民直接食糖消费的结构与变化;分析城乡之间和不同省(区)之间食糖的工业消费和居民直接消费水平的差异,进而判定中国食糖消费增长背后的推动力量。文章结构如下,一、消费变迁与区域消费特征。从世界食糖消费市场的演进比较分析中国食糖消费及区域消费特征,以理解中国食糖消费市场在世界糖业经济发展中的重要性;二、消费结构与区域消费差异,从工业消费和居民直接消费、城镇和农村消费、省(区)之间消费差异三个方面剖析食糖消费的结构变化与区域差异;最后是结论与讨论。

二、消费变迁与区域消费特征

(一)食糖消费变迁

世界范围看,食糖经历了仅仅是供部分人群享用的奢侈品到生活必需品的转变,也经历了从调味料到食物功能变化[9-10],只是在不同国家这些转变发生的时间先后有别。在欧洲,19世纪中叶以后,英国甜菜糖生产体系建立,尤其是工业革命后,城乡人口结构变化和工人工资水平提高,使得食糖消费市场迅速扩张,从奢侈品变成了必需品。糖的消费量首先在英国增加,其后是法国、德国、美国和日本,近年来则是中国台湾和马来西亚。19世纪中叶到二次世界大战之前,居民直接食糖消费是工业化国家消费增长的主要推动力量。二次世界大战之后,食品加工业的发展带动了食糖消费市场繁荣,这种繁荣一直持续到20世纪70年代;随后,消费增长的速度明显放缓。

前工业化的世界里,中国是世界最大的蔗糖生产国家。清初中期,食糖在中国完成了奢侈品向日用品的身份转换。19世纪初,中国人均消费食糖1.5千克,和英国当时的食糖消费水平相当[11-12]。但是直到20世纪中叶以后,食糖消费才稳步增长,消费结构深刻转变则是21世纪初才发生。

表1是中国与世界食糖消费市场增长率和市场份额。表1表明,1960年以来,世界食糖消费年均增加2.3%,其中,1960年到1980年平均增长3.8%;这之后,增长速度下降。1981年到1990年平均增长1.9%;1991年到2000年只有1.6%的增长率。2011年世界食糖消费总量为1.56亿吨,比2001年增长了1.7%。尽管世界食糖消费增长速度下降,以中国为代表的亚洲是推动世界食糖消费增长的主要力量。

表1 中国与世界主要国家(或区域)食糖消费增长率及消费市场份额

中国食糖消费总体呈增长态势。1960年以来,食糖消费年均增长5.2%,其中,1960年到1980年是增长最快的时期,年均增长6.6%;1981年到1990年平均增长4.8%,1991年到2000年消费增长率只有1.7%①Digges认为,这一时期食糖消费不景气有3种可能的原因:一、大量食糖终端用户中只有较低或中等的收入弹性;二、由于走私和进口食糖再出口的存在,统计数据低估了实际的食糖消费水平;三、食糖替代品,如糖精,压缩了食糖消费的市场空间,参见文献[13]。。2011年中国食糖消费总量为1 430万吨,比2001年增长了4.5%。

首先,工程成本管理不规范,资源浪费现象严重。公路工程在施工前一般会对项目成本进行预算,但是由于各个企业的技术人员缺乏成本管理的概念,对成本预算缺少有机控制,导致成本预算无法发挥作用,资源浪费现象严重增加成本投入。

从消费增长前景看,欧洲、美国等食糖消费水平高的工业化国家,虽然其消费水平仍然高于许多国家的消费水平,但是这些工业化国家在世界消费市场中的份额和人均食糖消费量都呈下降趋势。以中国为代表的东亚国家食糖消费量在世界食糖消费市场的份额不断提升。中国庞大的人口和不断增加的人均收入水平对于全球食糖消费起到了推动作用,并影响着未来世界食糖市场发展格局。

(二)食糖消费的区域特征

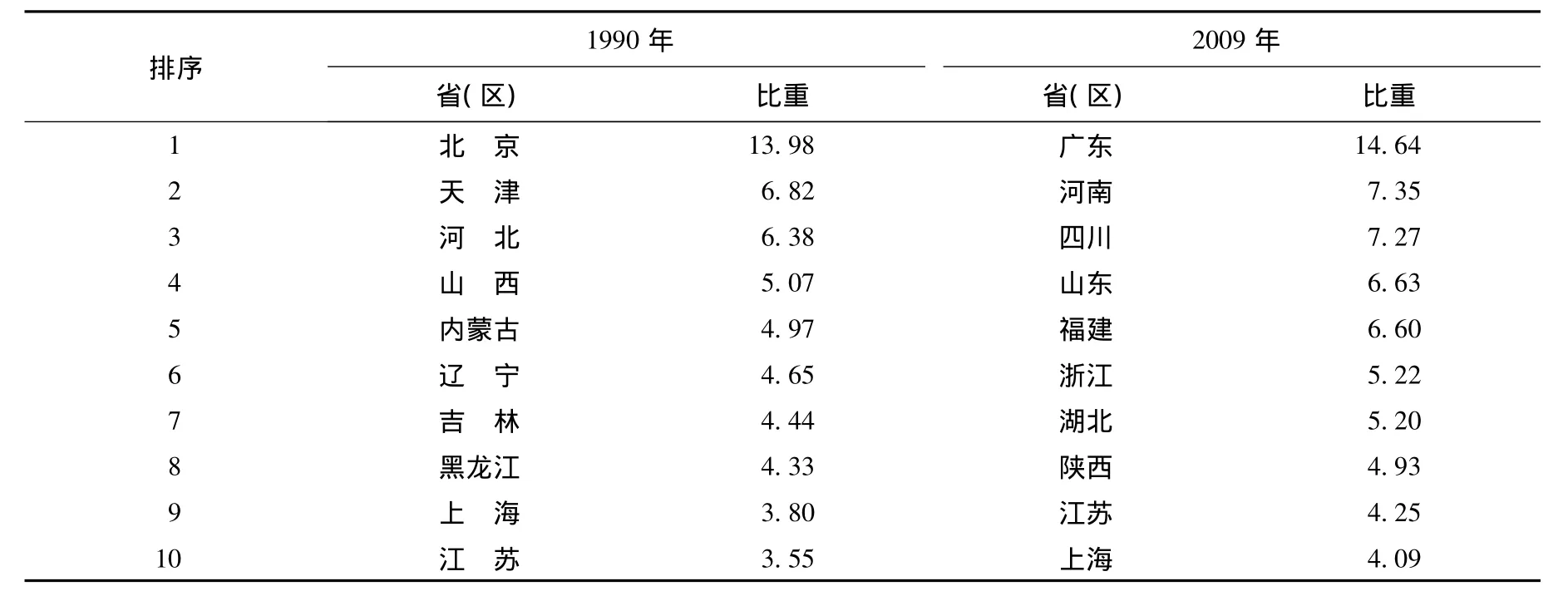

由于饮食习惯、人口分布、食品加工企业密度、居民收入水平等差异,不同地区之间食糖消费水平的差异十分显著,这也是中国食糖市场区别于其他国家食糖市场的一个显著特征。如明清时期,江南地区是中国的最重要的食糖消费地区[14];“南甜北咸”也是食糖消费区域特征的写照。中国自20世纪90年代初进行糖业市场改革。经过20年市场化改革,食糖消费的区域分布发生了较大的变化,但区域消费特征依然非常明显。表2分别列出了1990年和2009年食糖消费居前10位的省(区)分布。

表2表明,1990年华北地区食糖消费量占中国食糖消费总量的比重很大。北京食糖消费量占全国食糖消费总量的份额最高,为13.98%,其次是天津市和河北省,分别为6.82%和6.38%。除山西省外,其他省(区)消费量占全国总消费量的份额都在5%以下。前10位省(区)食糖消费量占总消费量的比重为57.99%。总的来说,20世纪90年代,受传统食糖消费文化的影响,食糖主消费区在华北,消费相对分散。

表2 食糖消费量占中国食糖消费总量前10位的省(区)单位:%

经过20年的发展,经济发展水平和人口规模对食糖消费的影响越来越显著。广东、福建等经济发达的省(区)食糖消费量占食糖消费总量的比重明显提高。广东占中国食糖消费市场的份额最大,为14.64%;其次是河南、四川和山东等人口大省,分别为7.55%、7.27%和6.63%;其他省(区)的消费量占食糖消费总量的比重都在6%以下。前10位省(区)消费量占总消费量的比重为66.19%。也就是说,华北区域食糖消费的领先地位被广东、河南等经济发展水平较高或人口规模较大的省(区)取代,且区域间消费水平的差异有所发散。

三、消费结构与区域消费差异

(一)直接食糖消费与城乡差异

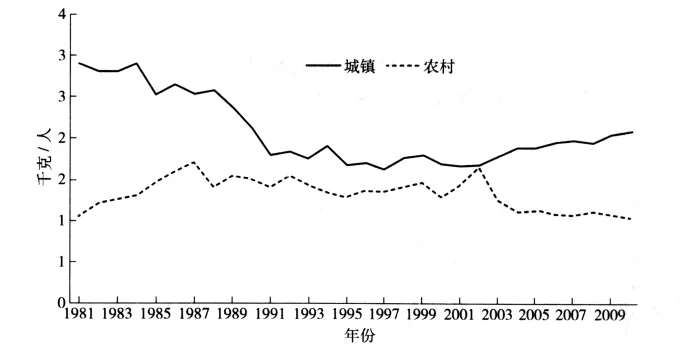

居民直接消费,或民用消费(相对于工业消费),是城乡居民把食糖作为调味品的消费。20世纪90年代中期之前的食糖短缺时期,糖是居民热量供给的营养来源之一。配给制度和消费能力等因素使得城市居民较农村居民更容易得到食糖,导致城镇居民和农村居民食糖消费水平差距很大。如图1所示,1981年,农村人均食糖消费量为1.1千克;城镇人均消费量是农村的2.6倍。随着食糖供给充足和居民收入水平的提高,城乡之间食糖消费逐渐走向收敛。城镇居民直接消费量不断降低,从1981年的人均2.9千克下降到2001年的1.67千克;同期,农村居民人均食糖消费量不断增加,从1.1千克增加到1.64千克。

2000年以后,城镇和农村居民直接食糖消费量在收敛后再次发散拉大。农村居民人均消费量下降,从2001年的1.43千克下降到2009年的1.03千克,人均消费量又回到20世纪80年代初的水平。同期,城镇居民人均消费量增加,从1.67千克增加到2.09千克。

图1 城镇和农村居民直接食糖消费变动

城乡居民人均食糖消费量的差异再次扩大的可能原因,一是消费行为变化,更多城市消费者饮食行为西化,促进食糖消费增长;二是人口转移,农村人口向城市转移带动城镇食糖消费量增加的同时,降低了农村食糖消费;三是统计口径变化导致的估计偏误。2002年后,公开发布的统计资料中,城镇居民人均食糖购买量被城镇居民人均糖类消费支出替代,糖类消费包括食糖和糖果,糖果的单价高于食糖,采用食糖价格推算人均消费量很可能高估城镇消费水平。

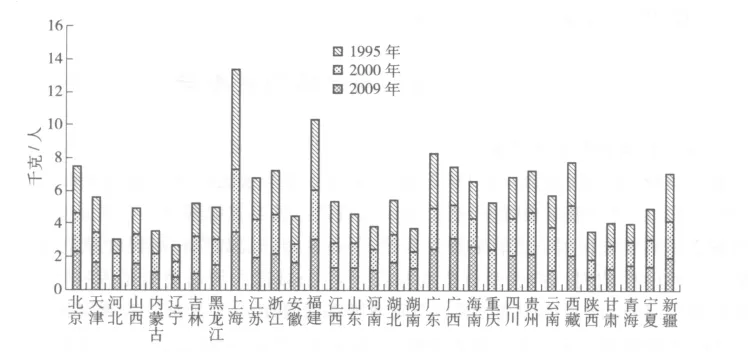

在收入水平较低的阶段,直接食糖消费与居民收入水平有关,随着收入提高,直接食糖消费更多的是受消费习惯(甜味偏好)的影响。食糖直接消费的区域差异就是这种判断的一个有力佐证。图2给出了3个不同年份各个省(区)城镇居民人均食糖消费量。图2表明,1995年有12个省(区)城镇人均食糖消费量超过2千克,其中,上海、广西和福建人均消费量超过3千克,上海人均消费量最高,为3.6千克。河北、陕西和辽宁人均消费量低于1千克;其余省份人均消费量都在1.5千克左右。2000年有14个省(区)人均食糖消费量超过2千克;其余省(区)食糖消费量都在1千克以上;其中上海和西藏人均食糖消费量分别为3.84千克和3.03千克。2009年17个省(区)人均消费量在2千克以上,其中,上海、福建和广东人均消费量分别是6千克、4.21千克和3.34千克;辽宁和河北省人均消费量低于1千克。

图2 城镇居民年人均食糖消费量

总的来说,城镇居民直接食糖消费量呈上升趋势,但消费更多是受甜味偏好的影响。区域之间食糖消费差异明显,但区域分布没有明显的变化;珠三角、长三角和京津地区是直接消费量较高的区域。

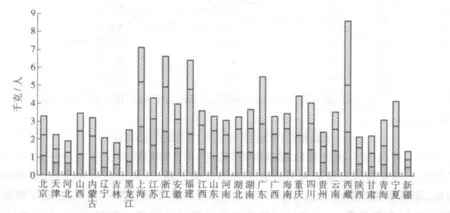

图3给出了不同年份农村居民人均食糖消费量的变化。图3表明,1995年有5个省(区)农村居民人均消费量高于2千克,其中广东省农村人均消费量最高,达2.87千克;其次是上海、浙江、西藏和福建,消费量在2.5千克左右;黑龙江、贵州等10个省消费量低于1千克;其余省(区)消费量均在1~2千克之间。

图3 农村居民人均食糖消费量

2009年只有西藏和重庆农村人均食糖消费量高于2千克,其中,西藏人均消费量最高,为3.57千克,重庆为2.19千克;山西、云南等17个省(区)消费量低于1千克。进入21世纪以来,除了西藏、甘肃、宁夏、新疆和黑龙江外,其余各省(区)农村人均消费量都呈现明显的下降趋势,无论人口规模较大的河南和安徽,还是经济发展水平较高的福建和广东,都是如此并且福建和广东人均消费量下降得最快。

(二)食糖的工业消费结构与区域差异

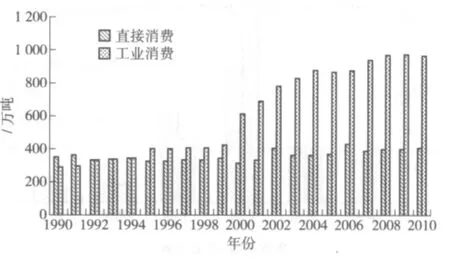

20世纪90年代中期之前,中国食糖消费以居民直接消费为主,这之后食品加工业发展带动了食糖的工业消费量快速增长。糖作为添加剂在乳制品、软饮料、糕点等含糖食品工业的作用越来越突出(甜味剂需求上升),食糖的工业消费量超过居民直接消费量,并成为食糖消费增长的主要推动力量,这也是世界食糖消费市场低靡的状况下,中国食糖需求快速增长的主要原因。图4显示,食糖的工业消费量从2000年的615万吨增加到2010年的969万吨,年均增加4.7%。工业消费量占消费总量的比重从20世纪90年代中期的51.7%增加到目前的70%。

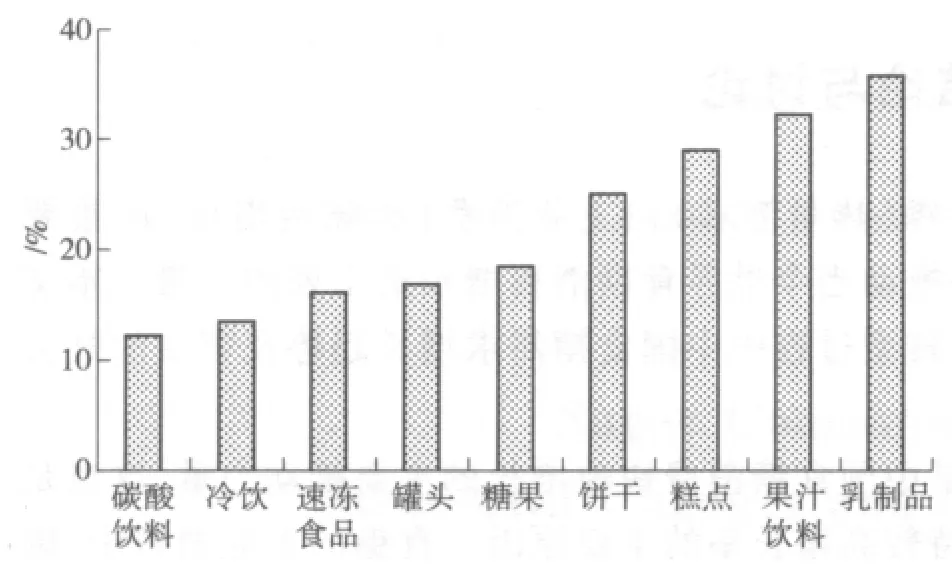

统计资料表明,果汁饮料、碳酸饮料、乳制品、饼干、糕点、罐头、糖果、速冻食品和冷饮这9个含糖食品工业食糖消费总量占食品工业食糖消费总量的91%。碳酸饮料行业食糖消费量在食糖的工业消费总量中所占的比重最高,为16.6%(2005—2010年均值,下同),其次是果汁饮料,为10.4%。饼干、乳制品、糖果、速冻主食,冷饮、罐头和糕点7个行业食糖消费量分别占食品工业食糖消费总量的5.8%、5.6%、5.5%、3.3%、3.2%、3.1%和2.2%①中国并没有公开发布细分行业的食糖消费数据。这里讨论的食糖工业消费量是笔者的测算。估计方法是,某种食品工业用糖量等于该食品工业总产量和单位重量含糖比例的乘积。含糖食品工业产量数据来自历年《中国食品工业年鉴》。依据食品配方和生产工艺资料,果汁饮料、碳酸饮料、乳制品、饼干、糕点、罐头、糖果、冷冻食品和速冻食品单位重量用糖比例分别为8.5%、12%、3%、18%、25%、5%、45%、15%和15%。。

图4 食糖的工业消费和居民直接消费

图5 2000—2011年主要含糖食品工业的食糖消费增长速度

图5是2000年以来9个含糖食品行业食糖消费量的增长速度。图5表明,虽然碳酸饮料行业食糖消费量占食糖工业消费量的份额最高,但是其增长速度最慢,年均增长速度为12.37%。果汁饮料行业食糖消费量不仅占食品工业食糖消费总量的比重高,而且增长速度也很快,年均增长32.5%,仅次于乳制品行业。在所有的含糖食品工业中,乳制品行业食糖消费的增长速度最快,2011年消费食糖71.5万吨,年均增长36.1%。糕点、饼干和糖果等行业食糖消费量也有较快增长,年增长率分别为29.18%、25.22%和18.62%。

不同区域食糖的工业消费量与食品加工业发展和居民收入水平等因素密切相关。工业消费量最多的是东部省区②为分析方便,作者把中国划分为华北、东北、东南沿海、中部、西南和西部6个区域,华北区包括北京、天津、河北和山西;东北区包括黑龙江、吉林、辽宁和内蒙古;东南区包括上海、广东、海南、浙江、福建和江苏;中部区包括安徽、河南、山东、江西、湖南和湖北;西南区包括广西、云南、四川、重庆和贵州;西北区包括西藏、陕西、甘肃、宁夏和新疆。,如广东省工业消费的食糖量达156.2万吨,占中国食糖的工业消费总量的15.9%;同期,中部的山东、河南和湖北消费量分别为81.3万吨、67.8万吨和57.2万吨。西北的甘肃、青海、宁夏、西藏和新疆食糖的工业消费量较低,主要原因是这些区域经济发展水平低、食品工业有待发展。尽管西南的广西和云南等省是中国甘蔗糖的主产区,由于这些地区经济发展水平不高,食糖的工业消费水平不高。

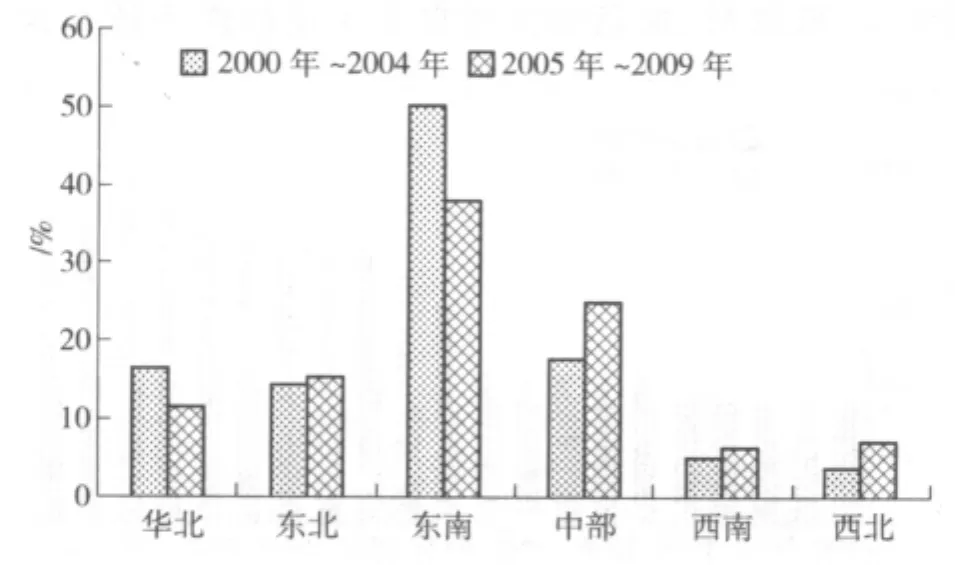

图6 食糖的工业消费区域差异及其变化

图6显示了不同区域食糖工业消费量占全国食糖工业消费总量的份额及其变化。图6表明,近10年来食糖工业消费的区域分布有些变化。东南沿海地区依然是主要的食糖消费区域,但该区域食糖的工业消费量占总体工业消费量的比重有所下降。2005到2009年东南沿海地区食糖的工业消费量占食糖工业总消费量的38.2%,而 2000到 2004年这一份额为50.1%。北京、天津等华北省(区)食糖工业消费量占食糖工业消费总量的比重也有所下降,从16.6%下降到11.89%;其余省(区)食糖工业消费量都有不同程度的增长,其中安徽、河南等中部省(区)增长速度最快,从17.9%增加到25.2%。

总的来说,中部、西南和东北是未来食糖工业消费增长的希望所在,东南沿海和京津地区食糖工业消费量也在增长,但在工业消费中的地位逐渐下降。更进一步说,由于中西部经济发展水平的提升,食糖工业消费将从原来的绝对集中逐渐转为相对分散。

四、研究结论与讨论

中国糖业在快速的消费增长中完成了直接消费(热量需求)向工业消费(甜味剂需求)的重要结构转变。以中国为代表的亚洲消费市场繁荣是推动当今世界食糖消费增长最主要的力量。本文从消费结构和区域消费差异两个维度剖析了经济转型过程中中国食糖需求增长趋势及背后的社会和经济原因。

研究发现,食糖的工业消费增长与结构转变是中国食糖消费快速增长的主要推动力量,这也是世界食糖消费市场低靡背景下,中国食糖需求保持较高增长率的主要原因。食糖的工业消费中,碳酸饮料行业和果汁饮料行业所占的份额最高,但是乳制品行业和果汁饮料行业食糖消费的增长速度最快。

城镇和农村居民直接食糖消费收敛之后再次扩大。城镇居民直接食糖消费反弹,农村居民直接食糖消费下降。城镇居民直接食糖消费更多是受消费习惯(甜味偏好)的影响。珠三角、长三角和京津地区是食糖直接消费较高的区域。收入水平对西北省(区)农村直接食糖消费还有一定的拉动作用,其他区域农村直接食糖消费皆呈下降趋势。

随着经济发展,中国食糖消费的区域分布发生了较大的变化,经济动因逐步超越食糖消费文化动因,影响消费市场结构和区域消费差异。食糖主消费区由京津为代表的华北向广东、福建等经济发达的省(区)集中。然而,中部、西南部和东北是未来食糖工业消费增长的希望所在;东南沿海和京津地区食糖的工业消费量也在增长,但在食糖工业消费中的地位下降。更进一步说,由于中西部经济发展水平的提升,食糖的工业消费将从原来的绝对集中逐渐转为相对分散。这表明,未来中国食糖市场仍有较大的扩张空间。

食糖消费数据的估计是本文的关键。尽管作者在估计食糖的工业消费量中做了细致的处理,由于食品加工业中食糖应用广泛,且很分散,这使得估计结果仍然存在一定的偏误。另外,糖精和淀粉糖等食糖替代品也是中国甜味剂市场的重要组成部分,由于数据资料的局限,本文并没有讨论这些食糖替代品的消费,这是本文的一个不足。

[1] Viton A.,Pignalosa F.Trends and Forces of World Sugar Consumption.Commodity Bulletin Series No.32.Rome:Food and Agriculture Organization,1961:43 -51

[2] Cantor S.M.,Cantor B.M.Socioeconomic Factors in Fat and Sugar Consumption.in Kare M.R.,Maller O.,eds..The chemical senses and nutrition.London:Academic Press,1977:429 -446

[3] Abbott G.C.Sugar.London,New York:Routledge,1990:10 -132

[4] Lee V.A..The Nutritional Significance of Sucrose Consumptio,1970 -1980.Critical Reviews in Food Science and Nutrition.January 1981:1 -47

[5] 李哲敏.中国城乡居民食物消费及营养发展研究.中国农业科学院博士学位论文,2007:49-56

[6] 司伟.中国糖业发展回顾与展望.世界农业,2004(3),10-13.

[7] 司伟.全球化背景下的中国糖业:价格、成本与技术效率.北京:中国农业出版社,2007

[8] 蒋燕,司伟.中国食糖供求分析与预测.中国糖料,2009(1):51-56

[9] Robertson C.J.World Sugar Production and Consumption:an Economic Geographical Survey.London:Hale and Danielsson,1934:28 -32

[10] Mintz S.W.Sweetness and Power:Place of Sugar in Modern History,Penguin Books Ltd,1986:74-150

[11] Heasman M.United Kingdom Sugar Story:Sugar Consumption in the U.K.Bradford:Horton Publishing Limited,1989:66-73

[12] Mazumdar S.Sugar and Society in China::Peasants,Technology,and the World Market,Harvard University Asia Center,1998:38-47

[13] Digges P.The Puzzle of Sugar Consumption in China,Proceedings of International Sugar and Sweeteners Conference,Beijing,2001:130-147

[14] 周正庆.中国糖业发展与社会生活研究.上海古籍出版社,2006:135-137

Sugar Consumption in China:Structural Changes and Geographical Disparities

Si Wei

The surge in Chinese sugar demand is highlighted by world stagnant sugar consumption market over the last decades.The objectives of this paper are attempted to examine the driving forces of Chinese sugar consumption growth through analyzing the sugar demand structures and regional disparities.Our results show the role of sugar in China has changed from caloric to sweeteners.Sugar used industrially for manufactured foods are the major driving force of the demand soaring.Direct sugar consumption by rural and urban households show a divergent trend in the past decade.Economic motives rather than sugar consumption cultural motives are the dominant factors account for the regional disparities of sugar consumption.The central position of the Southeast coast and the Beijing-Tianjin region in sugar industrial demand for processing foods purpose gradually decline,while we expect a great increase of demand in the Middle,Southwest and Northeast regions.

Sugar consumption;Structural changes;Geographical disparities

2012-07-15

本研究得到全国百篇优秀博士论文专项基金资助(项目编号:200983)。

司 伟,中国农业大学经济管理学院副教授,邮编:100083。

(责任编辑:连丽霞)

猜你喜欢

今日农业(2021年21期)2021-11-26

矿山安全信息(2020年12期)2020-01-05

世界热带农业信息(2016年12期)2017-05-23

农产品市场周刊(2017年6期)2017-03-10

农产品市场周刊(2017年4期)2017-03-03

世界热带农业信息(2016年3期)2016-04-05

Coco薇(2015年10期)2015-10-19

印刷技术·数字印艺(2015年6期)2015-08-31

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10