企业价值评估溢价和折价问题

2013-07-06 09:50国际企业价值评估分析师协会主席威廉汉林

中国资产评估 2013年8期

■国际企业价值评估分析师协会主席 威廉·汉林

溢价是企业价值的增加部分,反映出买方获得的更多价值。折价是企业价值的减少部分,反映出受流动性和市场性变化影响而产生的价值缩水。折价和溢价实际上是计算企业价值时会用到的虚拟调整。作者针对价值评估什么时候需要用到溢价和折价,以及怎样对溢价和折价进行计算衡量等问题进行了阐述。

首先自我介绍一下,我是IACVA(国际企业价值评估分析师协会)的现任主席。我们的协会在55个国家开展企业价值评估分析师资格(CVA)的培训,拥有会员近万人。在我接触的所有评估专业人士中,大家都对企业价值评估很感兴趣,我也乐意与大家分享。

今天的话题是企业价值评估过程中的折价和溢价。关于折价和溢价的课题,我有20多年的教学经验。以我之见,何时运用折价或者溢价是资产评估中难度最大的部分。什么是折价、溢价?折价和溢价实际上是计算企业价值时会用到的虚拟调整。虽然是虚拟调整,交易的条件有假设的情况,但是这种调整并不是完全空想出来的。

溢价是企业价值的增加部分,反映出买方获得的更多价值。这里我特地使用了买方这个词。溢价可以是内在价值,也可以是协同效应价值。它是买方愿意支付高于卖方计算出的价值的部分。溢价并非卖方的要求,因为卖方不会提出支付超过公司或股份实际价值的价格。但是如果买方认为拥有这家公司或这部分股份能够带来一定的战略优势,那么买方则会愿意支付更高价格。折价是企业价值的减少部分,反映出受流动性和市场性变化影响而产生的价值缩水。非上市公司不像上市公司,没有现成的市场。非上市公司股份不可以以指定价格即刻折现。即便是上市公司,股份则亦需通过经理人最快于三日内变现。对于非上市公司而言,不存在现成的市场,因此需要进行折价,这时则需要估算为了将股票价值迅速折现而应当降低的价值。这就是折价和溢价定义的核心。

我将从以下三点谈论溢价和折价的问题:一,并不是所有的价值评估都需要用到溢价和折价,那么何时应用才合适?二,怎样对溢价和折价进行计算衡量?三,其他附加原则。我只有三十分钟来演讲,但是实际上即便我们花一整天的时间,用八个小时来讨论这个问题,可能都不足以将溢价和折价的话题阐释清楚。所以我尽可能讲得简单一些。希望大家不要把我当作国际企业价值评估分析师协会的主席威廉·汉林,而是只把我当作一个像自己一样为溢价和折价头疼的普通的资产评估师。我向大家保证,溢价和折价并不是一个简单的问题。如果有更容易的方法,我一定会分享给大家,因为这是我的职责。我的职责并不是保守秘密,而是给予同行帮助,让工作更加顺利完成。

什么时候适合采用折价或者溢价?首先,销售和采购的行为应当是虚拟的。如果是对于真实的并购行为进行评估的时候,不会有人采用折价。因为如果这么做了,就等于告诉客户,他们将得到的现金会比资产价值要少,他们应当接受“标签价”。我们在美国买东西是由贴在上面的标价决定的,标签上写多少就付多少。但是在中国,标签价只是谈判的第一步。企业并购价值评估与谈判息息相关。我在上溢价和折价课程的时候说过,不要在销售价和采购价上标明折价,折价应当由买卖双方谈判而得,切忌擅自替买卖双方作决定。

折价所针对的可以是整个企业的价值,也可以是其中一部分股份的价值。下面我将谈谈折价的不同类型。折价通常与价值标准,即公平市价或市场价联系紧密。大部分美国教科书上的价值评估理论都认为,公平市价与交易有关。假设有一个有意愿的买方和一个有意愿的卖方,他们都很有头脑且懂得相关知识,买方并不是非买不可,卖方也不是非卖不可,现在需要他们协议定价,这个价格就是我们所说的公平市价。但是这种交易是虚拟的,只要合理,买卖双方可以做任何想做的事情。合理性是一个非常重要的概念。折价或者溢价对公允价值并不适用。会计准则的制定者并没有考虑溢价和折价。因此如果做财务报表的时候需要计算公允价值,通常不考虑折价或者溢价。

那么何种目的的评估可能用到折价和溢价?第一,赠予。也就是我给你一样物品,但你无需支付我任何东西,赠予的物品存在价值。例如:股票期权。假设一个人把自己的公司股份转赠给他的同事、子女、朋友而涉及到税务问题,税费是基于公平市价之上的。公允市价包括折价,但往往不包括溢价。公平市价是税费的基础,因此是个重要的要素。税务机关判断公平市价的定价是否合理,如若合理,税务机关则承认该公平市价;如果不合理,税务机关则会以征税不足为由要求提高定价。

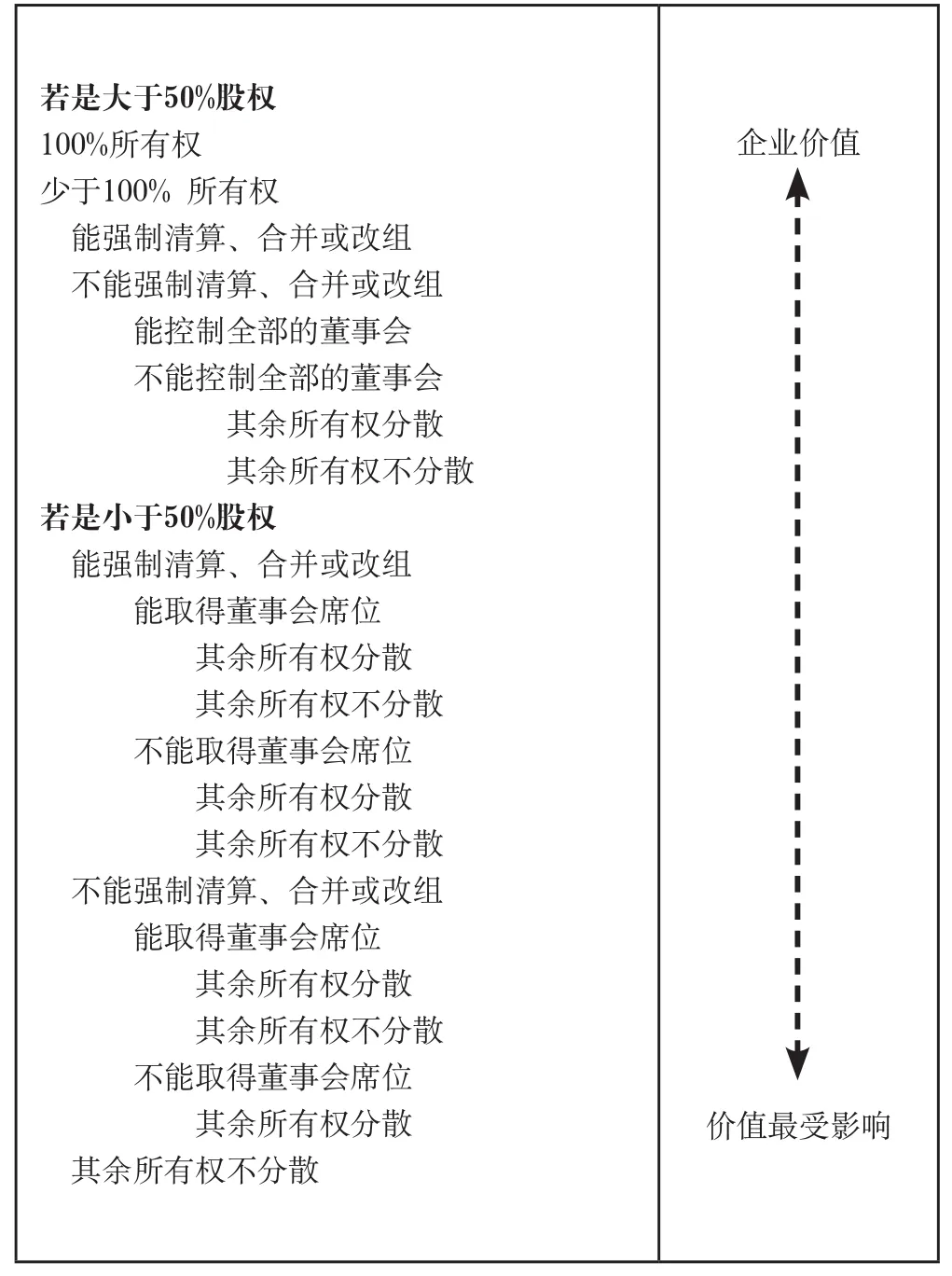

怎样计算或衡量溢价和折价?这是个很好的问题,也是折价和溢价棘手的原因所在。例如,假设我拥有某公司40%的股份,你也拥有40%,剩下20%由另一个人掌握。你和我的股份总计占到80%,但各自的股份都不足让己方获得公司的控股权。但那个拥有20%股份的人具有投票权,他可以选择投票给你或者投票给我,使其得到控股权,这就是关键票。

关键票应当获得溢价。那么怎么来确定这个案例中的溢价呢?我们知道,溢价是高出于企业价值的部分。关键票有权利通过他的支持,来确定控股权的最终所有者。因此对买方来说,这20%股权的价值会比通常的高得多,可能会达到40%股权的价值。但我们没有任何可以计量的信息。20%的股份是关键票,它有更高的价值,但到底值多少?这是一个专业判断的范畴,甚至有的时候就得靠猜测了。

目前存在一些数据库能够帮助评估师进行合理猜测。Mergerstat的公司每年会对上市公司为收购非上市公司所支付的溢价发布统计数据。比如如果微软收购别的企业时支付了溢价,Mergerstat就会将其记录在案。有些企业在出售时获得了溢价,而有些没有。Mergerstat负责公布这些数据。有趣的是,如果这个年度出售的大多是高科技公司,Mergerstat公布的溢价数据通常会升高。也就是说,相对其他智力资本不高的公司,比如制造类或服务类企业,高科技公司出售过程当中能够获得更多的溢价。Mergerstat记录上市公司对非上市公司的转让交易,也记录交易价格超过一百万美元的购买行为。有的评估师在计算时会将Mergerstat数据直接拿来用,比如Mergerstat今年平均的溢价比例是30%,于是在评估工作当中就采用30%的溢价。但不管那些数据有用与否,在这里我建议大家,最好理解后再使用。

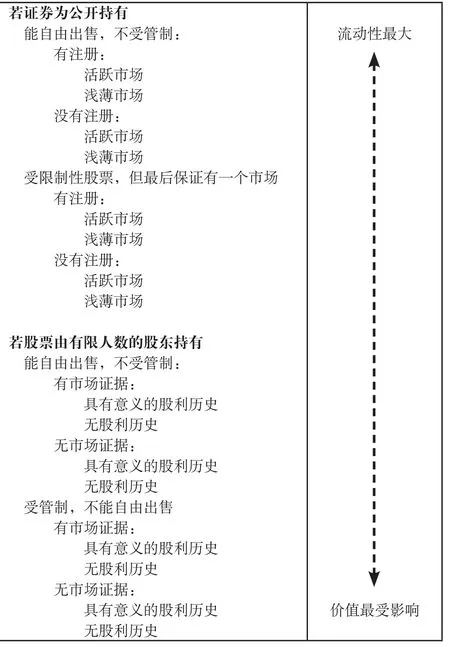

还有一些参考数据是可以用来计算折价的。从1968年美国的证券交易委员会首次发行限售股折价研究(Pre—IPO Study)至今,一直有人在从事相关研究。限售股是不能在公开市场自由买卖的上市公司股份。假设你拥有某公司股份,在该公司上市后,你无法立即将股份在上市之初出售,而必须等几年后上市公司股票价值稳定之时才有权出售。但在有些国家和地区,比如香港,限售股可以随时出售。假设某企业股价走势持续下滑,为防股票价值过度缩水,可以对其提前出售,但由于是限售股,买方会要求一些折扣,这便是折价。有许多限售股折价的研究可供评估师参考。

此外,不少评估师的折价取值是根据税务法院的判决结果归纳而来。大部分溢价和折价的理论,都是为解决税收判决问题而产生的。为什么法庭允许在某些行业的纳税人,在某些情境下,享受某种程度的折价?实践当中,需要运用折价时常常会引用税收法庭的相关判决,寻找与该评估业务相似的案件。比如某相似案例使用了25%的折价,那么我们是不是也可以使用25%的折价。提交的评估报告必须要能够说服其读者,本次评估的情况与引用的税收法庭判决所涉及的案例的情况足够相似,这样才可以使用25%的折扣。由于没有公式,也没有能够表示公司规模和折价值的指数汇总表,这种可比性就很难确定。所以不能仅凭借研究结论或判决结果作决定,而是要具体情况具体分析,再进行专业判断。

进行折价的原因通常是因为股票缺乏市场性,或者说缺乏流动性。如果股票没有现成市场、无法进行流通,就是没有市场性、流动性。比如我不能拿着中国电信的股票直接到经理人那里卖了,而是要先找到买方。如果没有人愿意买,就是没有流动性。折价可能与下列因素有关:

1. 大宗股票销售困难而适用的折价。

2. 重要人物折价。如果企业中某关键人物突然身体状况欠佳,则其所在企业价值可能会因此折价,由于健康原因不能继续负责公司运营极有可能影响企业业绩和股价。

3. 限制性合约。如果股权所有者间存在限制销售的协议,因为该协议的存在,出售股票时就需要进行市场性折价。

4. 缺乏投票权。假设现有20%没有投票权的股份出售,对买方来说,该股份价值低于20%,因此会产生折价。

模型1、2列举了影响控制权的各种因素(来自David Simplson 和Wayne Jankowake)。

模型1

模型2

以上是我在教学中会提到的模型。国际企业价值评估分析师协会及其在世界各地的分会培训了两万多名专业评估人员,协会提出的模型也已出版。这个模型是基于限售股折价研究和法庭判决等目标的折价率模型。

借助模型有很好的参考价值。但是一份好的评估报告,在折价溢价决定方面,不会只写“采用25%的折价”,一定需要合理的解释,而且是让众人信服的、合理的、研究而得的解释。

下面介绍几个通常不使用溢价或者折价的情形:

1. 企业并购价值评估时,一般不使用溢价或折价。

2. 对于以财务报告为目的的公允价值评估时,不使用溢价或者折价。

3. 没有合同或者法律允许,不使用溢价或者折价解决纷争。在大多数国家,对于合伙人间的纷争,家庭内部纷争,离婚导致的纷争等等,不采用折价评估,除非当事方有合同明确规定,在特殊的情形下,可以应用折价,但是这样的情形非常罕见。

对于我所讲述的,大家也许听得一头雾水,如果需要更多的信息或资料,可以跟我联系,我希望通过进一步的交流,让大家明白这个问题。过去三十多年的评估实践中,我一直在跟踪折价和溢价的变化情况,研究其计算过程,如果谁有这方面好的理论和见解,我们可以帮助发表。我们协会有自己的杂志,读者超过六万名,欢迎大家投稿!

关于溢价和折价方面也存在一些经常犯的错误。对某存在风险的公司进行折价计算的前提,是假设已经做过公司资本化率计算和折现率计算。所以如果在折现率计算时已经考虑了公司面临的环境问题因素,切忌在计算公司资本化率时重复将其考虑进去,不要作重复的修正。

另一个错误是过度折价。折价过度会损害评估的客观性,导致产生过高或过低的价值评估结果。评估师的职责是对买卖双方、税务机关决策者等给予帮助,是提供合理的价值评估结果,而不是因为客户想要更低的折扣就主张更多折价。

还有一种常见的错误,是无理由溢价。如果只是预测某企业可能会有好的业绩就进行溢价,这是错误的行为。企业并购时,买方也许会为其潜力支付更高价格,但这是协同价值,而不是公平市价。

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

对外经贸实务(2019年6期)2019-06-20

中国房地产·市场版(2019年12期)2019-01-03

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

现代经济信息(2017年7期)2017-06-20

卷宗(2016年2期)2016-04-07

幸福·婚姻版(2014年8期)2014-09-11

农村百事通(2009年24期)2009-03-19