浅析房地产企业的融资管理

2013-08-28 02:03盐城师范学院王少梅

中国商论 2013年33期

盐城师范学院 王少梅

1 我国房地产企业融资现状及其分析

我国房地产企业融资有以下特点:(1)房地产企业融资资金量大。统计局数据显示,2009年1至10月,房地产开发企业占城镇固定资产投资的18.87%,投资额达到28439.73亿元,可见,房开企业投资资金量的绝对值之大。国家统计局报告显示,2009年1~8月,房地产企业本年资金来源33689亿元,企业自筹资金11045亿元,占资金来源的32.79%,其余67%以上的资金来自于融资,可见融资比例之高。(2)市场因素至关重要。在房地产市场和前景良好的状况下,由于房地产企业面临风险较小,即使是综合经营能力不很强的房企,获得融资也是比较容易;房产市场不好时,即使是绿城集团、富力集团等大型房企,也有融资难的问题。(3)受政策影响深远。政策对房地产行业的影响:一是行政审批,房产企业各项活动都要经过审批程序;二是房地产企业融资政策。房地产企业融资政策通过直接调节和控制房地产融资,从而进一步实现调控房地产行业的目标。

2 房地产企业融资存在的问题

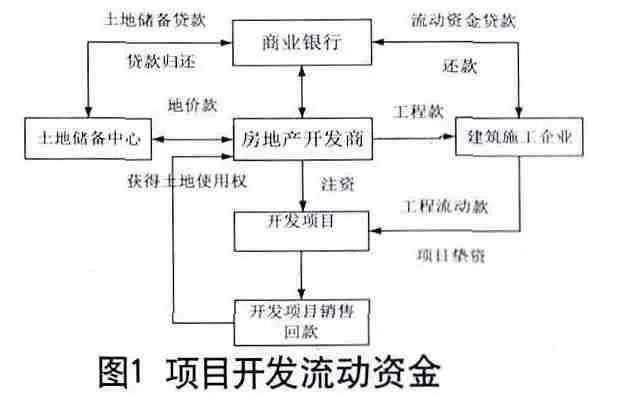

2.1 融资渠道单一

房地产开发企业主要的直接融资有股权融资、债券融资和房地产投资信托或基金三种方式。由于房企负债比例都很高,一般高出65%,很难达到IPO上市要求。我国以房地产为主业上市的公司比较少,即便已经上市的房地产公司,因受市场、利率等影响因素而产生较大波动性,因此具有再融资条件的企业屈指可数。由于房地产信托等直接融资方式发展还不完善及制度的缺失,融资比例较少。

从图1可以看到房地产项目开发的流动资金情况,房开企业在各个环节都有资金的流出与流进。虽然可以看出融资资金多样,但归根结底大多数资金是间接来自于银行。我国房地产项目中的资金由银行提供的达到60%以上,远超国际上10%的警戒线。

2.2 传统信托不成熟

信托产品早已存在,但是传统的信托产品存在诸多的缺点:(1)限制条件苛刻,四证齐全、自有资金达到35%以上、资质在二级,这是开发商能通过信托基金融资首先要满足的三个自身条件,银监会对于开发商的自身质量要求很高。其次,还限制了私募信托计划的数量和金额,一般一个信托计划不允许超过200份,而且单份计划不超过5万元人民币。(2)信托计划本身存在缺点。因为其投资选择过度集中,风险也集中,对投资者的吸引有限。(3)筹集成本比较高,一般基金筹集的利息率比银行贷款利率要高。

2.3 政府影响作用大,金融市场体系不完善

政府对于房地产信托、股权融资等有很大的限制。采取这些方式融资,要么审批程序过多、时间太久,甚至审批不通过。另一方面,政府也没给其他的融资方式创造一个良好的环境,比如为这些方式制定合理的法律法规等。政府介入太多、太频繁,而不是依市场本身、依企业融资法则本身来进行。我国的金融市场发展不完善,市场体制仍存在较大问题,政府只通过一些硬性条款和门槛来规范市场发展。

2.4 相关法律法规不健全

法律制定滞后于市场的发展。《担保法》是我国有关房地产抵押贷款的主要法律,它对于住宅抵押贷款做出一些规范,但是未能做到详尽的规范,使得银行资金的安全性和流动性受到限制。我国房地产方面的相关法律制度和法律性规范不健全是限制融资活动开展的重大因素之一,比如说《投资基金法》的缺失使得房地产基金无法可依。另外,现有的法律法规缺乏相互一致性和协调性,未能形成科学有效的体系,直接影响融资活动的开展。

3 我国房地产企业融资的合理建议与展望

3.1 我国房地产企业融资管理的建议

(1)房地产企业提升自身能力,创新融资工具。首先,根据自身的具体情况建立合理的融资管理方案。由财务部门对企业可持续性发展能力以及自身的融资能力进行衡量,根据投资结构确定融资额度及融资结构,合理计算资金需求量,降低企业的财务风险。其次,融资额度要针对每个项目展开,要随时对项目的运作情况进行监督,按进度分批投入资金。最后,我国房地产企业过度依赖银行融资,企业要尝试新的融资工具。实际上我国部分实力较强劲的房地产企业已经尝试使用新的融资工具,这要求企业自身的实力达到一定程度才能应用,所以,进行金融创新首先要加强管理,提高企业自身的实力。

(2)完善房地产融资市场体系。市场经济调节下要求一切经济活动要以市场为主导,政府经济职能应该以宏观调控和服务管理为主。一方面,要加强调控利率,利用国家在政策和法律手段,保证利率在市场化的基础上不严重偏离;另一方面,要创造一个良好的融资环境,在配套的金融管理服务制度上要加紧推进。另外,对于国外资金,可以适当鼓励,这样既可以充分利用到国外资金的优势,又可以通过此渠道引进国外房产企业先进的管理方法。

(3)培育专业化机构投资者。保险基金、养老基金、专业投资基金等机构投资者是美国的主流机构投资者,资金量大、信息充分是这些机构的最大特点,美国房地产投资信托基金很大一部分的资金来源于这些机构投资者。我国尚未有真正意义上的市场化机构投资者,国家应让房地市场准入,允许资金量大的机构投资者进入房地产行业。

(4)健全金融市场法律体系。充分的信息是成熟的基金市场的重要标志之一。建立一个信息面充分、信息更新及时、信息量丰富的信息共享系统是一个可行的办法,信息共享系统能够及时、准确地将房地产信息、国家政策信息等传递给信息需求者,这样充分的信息使得市场运作更有效。另外,监管工作必不可缺。一方面是法律制度建设。丰富有关房地产金融条款的法律条例,对现有的法律进行细致化规范。另外,还有根据市场发展出台一些新的法律,如《投资基金法》、《房地产开发企业贷款管理法》,明确规定开发商及个人的权利与义务。另一方面,要加强执法,做到有法必依,违法必究,促使市场融资行为规范化。

3.2 我国房地产企业融资的展望

通过新的融资方式,可以改善目前融资渠道的问题,下面介绍几种在未来比较有发展潜力的融资方式。

(1)房地产信托。 房地产信托是指受托人(信托投资公司)通过有效的投资分析,将委托人委托的资金以贷款入股的方式投向收益效果较佳的房地产业,并将收益支付给受益人的行为。上市、债务融资等渠道操作比较复杂且周期长,而这方面信托方式具有操作灵活便利、运作周期短等优点。

(2)房地产投资信托基金。房地产投资信托基金是由专业人员管理的房地产类的集合资金投资计划,已发行股票的形式集合资金,由专门机构经营,通过选择不同地区、不同类型的房地产项目组合投资,收益以股息的形式发放给股东。信托公司也得到较好的发展,面临机制和产品的双重机遇,全国化信托公司和地方信托公司已呈现出明显的业务分化,其业务竞争策略和重点也渐渐清晰。

(3)房地产产业投资基金。房地产投资基金通过募集资金的方式向投资者发行基金,有专业的管理机构通过资金的集合,专门投资于房地产或房地产项目,租金收入和房地产升值是收益的主要来源。这种基金可以使中小投资者以小份额投资房地产行业,通过专业化的管理人员将募集的资金用于房地产投资组合,实现了风险的分散。另外,其变现性较强,投资人所拥有的股权可以自由转让。

(4)商用房地产抵押贷款支持证券。商用房地产抵押贷款支持证券就是将房地产贷款中的商用房地产抵押贷款汇聚起来,通过证券化过程,现金流经过分层组合、重新安排后,以债券的形式分配给不同需求的投资者。商业房地产抵押贷款支持证券属于资产支持证券的一种,但是这种债务运作上的复杂程度远远超过了商业银行申请贷款。

4 结语

构建符合我国国情需要的融资渠道:一方面,要调整金融调控政策的调控方式,减少其对传统银行贷款传统融资带来的消极影响;另一方面,要培育房地产信托业务,同时完善法律体系、加强市场化的管理模式建设,积极鼓励和引导有条件的房地产企业进行上市融资和发行公司债券。对于有能力的企业,要积极鼓励其进行融资方式的创新,不断优化我国房企的融资方式,降低经营风险。

[1] 徐勇谋,王仁涛,董旭操.房地产金融学——房地产投融资分析[M].北京:中国建筑工业出版社,2008(36).

[2] 薛桂琼.浅谈房地产企业融资过程中存在的问题[J].黑龙江科技信息,2009(20).

猜你喜欢

房地产导刊(2020年8期)2020-09-11

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年10期)2019-08-27

中国外汇(2019年9期)2019-07-13

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20