危废焚烧处置项目的单位GDP能耗分析——以某危险废物集中处置工程为例

2014-01-02 08:53李菲菲贺业迅

环境卫生工程 2014年4期

李菲菲,贺业迅,张 颖,刘 斌,韦 艺

(中国市政工程华北设计研究总院有限公司,天津 300074)

单位GDP能耗指标是我国“十一五”经济社会发展规划提出的约束性指标之一,宏观上单位GDP能耗是指一定时期内,一个国家(或地区)生产单位国内生产总值所消耗的能源总量[1],微观上即在某项目来说是指一定时期内(一般为一个正常生产年份),该项目一个生产单位国内生产总值(工业增加值)所消耗的能源总量,计算公式为:单位GDP能耗=能源消耗总量/工业增加值。工业增加值是工业企业在报告期内全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。笔者从微观视角以某危险废物集中处置工程为例进行单位GDP能耗分析。

1 危险废物焚烧处理项目的工艺方案

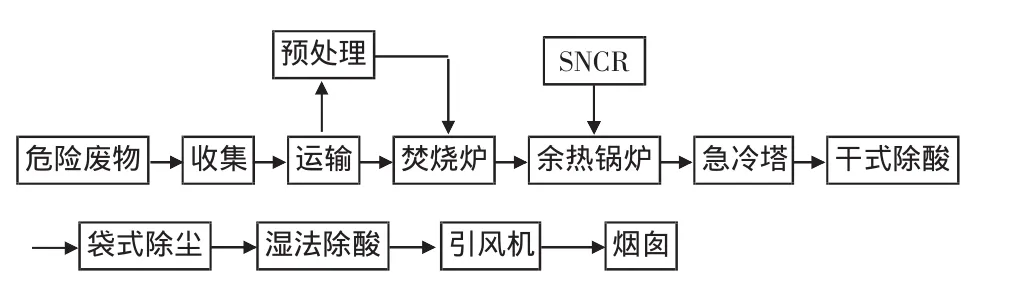

危险废物利用专用容器及车辆集中收集运输进厂,需焚烧处理的危废和经过预处理后需焚烧的危废用专用容器和车辆运入焚烧车间,采用回转窑型焚烧炉技术对可燃危险废物进行焚烧处理,经过二燃室焚烧后的烟气则先经余热锅炉回收部分热量后,在余热锅炉的第一炉膛处喷入尿素溶液以脱出烟气中的氮氧化物,采用急冷塔快速降温,经干法脱酸后,进入袋式除尘器过滤、除尘,再经湿法进一步脱酸后,经烟囱达标排放,见图1。

图1 焚烧处理流程

2 回转窑焚烧炉特点

1)危险废物通过进料机构送入回转窑本体内进行高温焚烧,经过60 min左右(45~75 min)的高温焚烧,物料被彻底焚烧成高温烟气和灰渣,高温烟气和灰渣从窑尾进入二燃室,焚烧灰渣从窑尾进入水封刮板出渣机,水冷后进入灰仓,定期送到安全填埋场进行填埋处理。

2)本焚烧炉采用专利密封结构:风冷复合端面密封结构,该结构技术独特,密封效果良好。良好的封闭措施和炉膛负压,保证有害气体不外泄。

3)焚烧物料翻腾前进,3种传热方式并存一炉,热利用率较高。

4)在二燃室下部设置二次风和2个多燃料燃烧器,保证二燃室烟气温度达到标准以及烟气有足够的扰动。回转窑本体内少量没有完全燃烧的气体在二燃室内得到充分燃烧,并提高二燃室温度,在二燃室内温度始终维持在1100℃以上,根据设计计算,烟气在二燃室内停留时间将大于2 s,在此条件下,烟气中99.99%以上的二恶英和其它有害成分将被分解掉。

5)回转窑内采用耐高温、耐腐蚀、耐磨的铬刚玉砖保温耐火材料,在铬刚玉砖与筒体之间采用高铝轻质隔热砖,二燃室炉窑由高铝砖以及保温材料组成,起到了绝热蓄能的作用,提高了炉温,减少了辅助燃料的用量。

6)采用余热锅炉回收焚烧后产生的余热,达到余热最大的综合利用。

3 节能措施

3.1 回收余热产生蒸汽

本项目利用余热锅炉来回收焚烧炉的余热而产生蒸汽并尽可能加以利用。2台余热锅炉共产生1.8 MPa、210℃、12.2 t/h的蒸汽,其中年外供蒸汽约62964 t,2台锅炉回收蒸汽折标煤约12425.85 t,节能效果明显。

3.2 冷凝水再利用

建设项目产生的冷凝水经收集后直接回用余热锅炉,年回收冷凝水约23760 t,既降低了新鲜水的消耗,同时又回收利用了冷凝水的余热。

本项目建成投产后,全年焚烧处理危险废物3.8万t,每年通过回收固体焚烧炉的余热而产生的蒸汽相当于节约标准煤12425.85 t。所以本项目不仅有效地减少了危险废物存放给环境造成的危害,还回收了能源,综合利用的节能经济效益可观。

4 项目用能总量及结构分析

该项目纳入能源折算分析的耗能品种为电力、水、天然气等。

4.1 折算依据

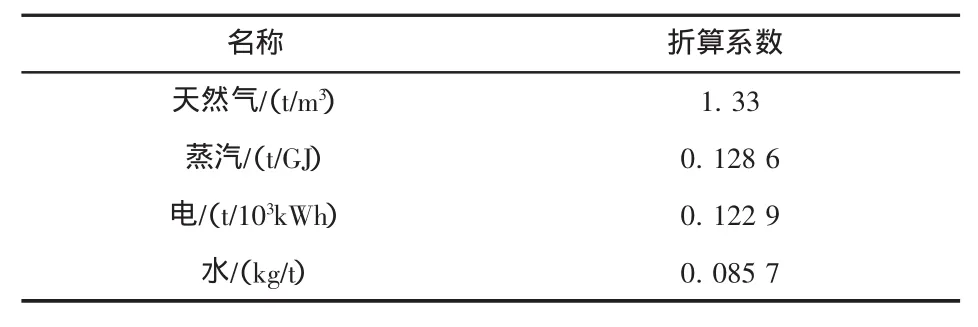

根据GB/T 2589—2008综合能耗计算通则,对该项目实际消耗的各种能源及耗能工质均按相应的能源等价折算为一次能源,折算系数见表1。

表1 综合能耗折算系数

4.2 用能总量

本项目达产年综合能耗核算结果见表2。项目外购能源折算综合能耗总量为3000.25 t标准煤,项目消耗能源以天然气为主,约占总能耗的70.86%;其次为电消耗,约占用能总量的28.67%;再次为水消耗,约占用能总量的0.46%。

表2 综合能耗核算

5 项目投资及工业增加值的情况

本项目主要建设内容为厂前区(包括综合楼、门卫及计量间)、生产及仓储区(包括焚烧车间、危险废物暂存库、可燃废液储存区)、辅助设施区(包括生产辅助车间、污水处理站、初期雨水池及事故水池、冲洗车间、消防水池及消防泵房、调压站)、总图。

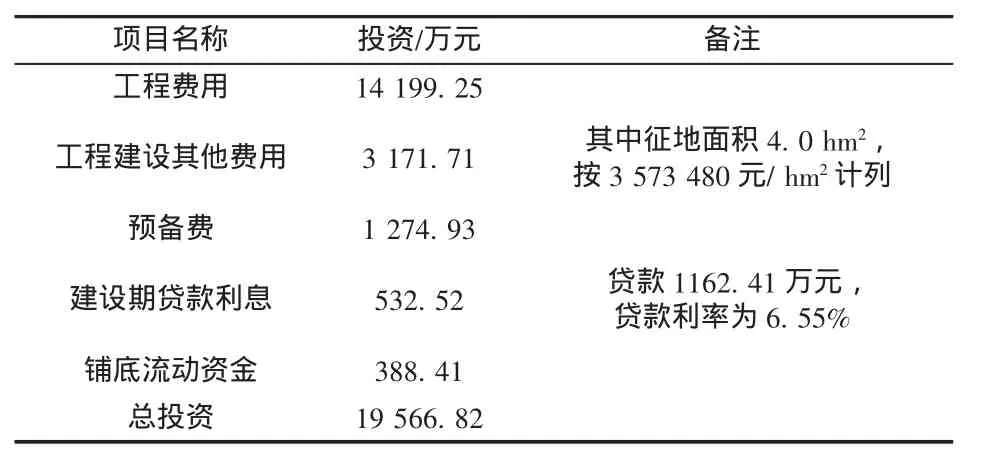

5.1 工程投资

工程投资情况见表3。

表3 工程投资情况

5.2 成本

根据总成本测算表得出计算结果如下:年总成本6920.88万元;年经营成本5955.44万元;单位处理成本1857.95元/t;单位处理经营成本1598.78 元/t。

5.3 项目投资

危废收费为3100元/t,共37950 t,共计11764.5万元。

5.4 工业增加值的确定

工业增加值情况见表4。

6 本项目的单位GDP能耗及财务分析

由以上可知,本项目的单位GDP能耗=年综合能耗/工业增加值=3000.25 t标准煤/6245.55万元=0.4804 t/万元;税前内部收益率23.22%。对于本地要求的单位GDP能耗小于0.5 t/万元的目标,本项目在能耗方面符合要求,然而对于危废处置类的环保项目来说,23.22%的内部收益率属于高收益,甚至是暴利,但本工程属城市基础设施工程,为公共事业性项目,应本着保本微利的原则,需要合理收取危险废物处置费,23.22%的内部收益率与本行业8%的基准内部收益率相比,相差太大,与保本微利的原则相抵触,因此说明本项目的危废处置收费3100元/t偏高。

表4 工业增加值情况

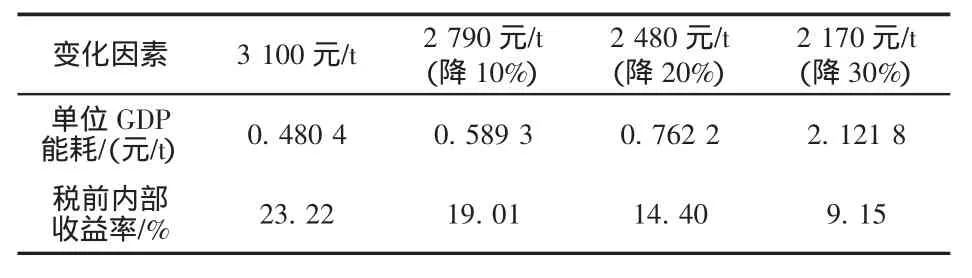

对项目危废处置收费采取降低10%、20%、30%的方法,来测定单位GDP能耗以及财务税前内部收益率的变化,见表5分析。

表5 危废处理收费的敏感性分析

7 结论

1)通过对此类危废项目乃至环保项目的分析可以看出,要达到各地当前所要求单位GDP能耗的目标,就目前本行业先进的技术力量和有效的管理措施而言,需要对整个行业结构进行重大调整。从上述分析来看,当危废处理收费为2170元/t时,财务内部收益率为9.15%(本行业的基础收益率为8%),财务效益较好,可是单位GDP能耗偏高;要想达到当地规定的单位GDP能耗目标,需要危废处理收费达到约3100元/t,此时财务内部收益率为23.22%,可见此时财务收益过高,显然对保本微利的环保项目来说不切合实际。故此类项目能否用单位GDP能耗来衡量有待于进一步思考。

2)无论采用何种管理方法及先进技术,我国都属于单位GDP能耗偏高的国家。建设资源节约型社会,必须坚持以大幅降低单位GDP能耗为目标,同时需要进一步探索此类项目与其相关产业综合的单位GDP能耗与项目财务收益之间的关系。

[1]白泉.关于单位GDP能耗指标的再认识[J].中国能源,2011(3):9-13,33.

猜你喜欢

一重技术(2021年5期)2022-01-18

建材发展导向(2021年24期)2021-02-12

石油化工自动化(2020年6期)2020-12-09

环球市场(2020年14期)2020-08-20

中国特种设备安全(2020年11期)2020-06-09

山东化工(2020年9期)2020-06-01

重型机械(2019年3期)2019-08-27

中国环境监察(2018年10期)2018-11-14

资源再生(2017年4期)2017-06-15

山东工业技术(2016年15期)2016-12-01