医院卫生人力成本控制的模型应用比较与伦理分析*

2014-02-06 01:47傅彩霞董晓建

中国医学伦理学 2014年5期

李 垚,傅彩霞,董晓建

(第四军医大学医学教育与卫生管理研究中心,陕西 西安 710032,594099554@qq.com)

医院卫生人力成本控制的模型应用比较与伦理分析*

李 垚,傅彩霞,董晓建**

(第四军医大学医学教育与卫生管理研究中心,陕西 西安 710032,594099554@qq.com)

目的 探索医院卫生人力成本的主要影响因素,对比主成分回归与岭回归两种模型在应用结果上的差异,并对成本控制的伦理问题进行分析。方法以某三级甲等综合医院的卫生人力成本作为研究验证对象,建立影响因素模型,并分别运用主成分回归和岭回归对影响因素模型进行参数估计。结果运用主成分回归与岭回归分别建立了卫生人力成本的影响因素模型。结论主成分回归与岭回归都可以消除变量之间的多重共线性,但是由于两种方法的原理不同,所以对模型的解释有一定区别,从卫生人力成本控制的角度来讲,运用岭回归建立的模型则更为适用;卫生技术人员数与平均住院费用等是卫生人力成本的主要影响因素,提示可以从这两个方面对卫生人力成本进行调控;医院实现卫生人力成本的控制还需要考虑医学伦理问题等因素。

卫生人力成本;影响因素;模型分析;成本控制途径;伦理分析

随着医疗卫生事业的不断发展,卫生人力成本在医院总成本中所占比例呈现不断增长趋势,因此对于人力成本控制的研究,不断引起人们的关注。本文采用了主成分回归与岭回归分别建立人力成本的影响因素模型,并从卫生人力成本控制的角度对两种回归方法所建立的模型进行比较及伦理问题分析。

1 资料与方法

1.1 资料来源

资料来源于某三级甲等综合医院36个月(2008年10月~2011年9月)的人力成本与医院管理相关数据。

1.2 研究方法

1.2.1 指标选择。

在本模型中,将医院总收入、住院天数、住院人次数、手术人次数、出院人数、门诊次数、平均住院费用,卫生技术人员数作为解释变量,医院卫生人力成本作为被解释变量,构建多元线性回归模型。各变量赋值方法见表1。

表1 变量赋值

1.2.2 统计学方法。

本文分别采用主成分回归与岭回归两种方法,分析各个影响因素对卫生人力成本的影响程度。数据分析由统计学软件SPSS18.0完成。

2 模型的建立与结果

2.1 模型的建立

以医院卫生人力成本Y作为被解释变量,医院总收入(X1)、住院天数(X2)、住院人数(X3)、手术人次数(X4)、出院人数 (X5)、门诊次数(X6)、平均住院费用(X7)、卫生技术人员数(X8)作为解释变量,μ为随机扰动项,建立多元线性模型如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+μ

从表2可以看出,变量之间的相关系数较高,鉴于此,我们运用主成分回归和岭回归法分别对模型进行了估计。

表2 人力成本与其它自变量的相关系数表

2.2 主成分回归结果

对医院总收入(X1)、住院天数(X2)、住院人次数(X3)、手术人次数(X4)、出院人次数(X5)、门诊人次数(X6)、平均住院费用(X7)、卫生技术人员数(X8)这8个变量进行主成分分析,得到各个主成分的累计比例,结果见表3。

表3 解释的总方差

由上表可见,当选取前5个主成分时,累计解释的方差比例达到了97.654%,因此选用前5个主成分进行分析比较符合实际情况。表4是所选取主成分的因子载荷阵。

表4 因子载荷阵

结合特征值λi与因子载荷阵(qij),通过公式aij=,可以计算出特征向量,即主成分得分系数矩阵。计算结果见表5。

表5 主成分系数矩阵

对于原始变量测定值进行标准化,再根据公式Fi=∑aijZ(Xj),就可以计算出这5个主成分的得分。下面以F1、F2、F3、F4、F5为解释变量,以卫生人力成本的标准化变量Z(Y)为内生变量,进行逐步回归分析,模型拟合结果见表6:

表6 系数

结果显示,5个主成分中F1、F3、F5进入了模型,拟合的主成分回归方程为:Z(Y)=0.364F1+0.320F3 +0.329F5,模型调整可决系数R2=0.828,说明模型拟合效果较好,而且回归系数都通过了显著性检验。将F1、F3、F5的表达式带入上述模型,可以得到标准化回归模型,再将其转换为一般线性回归模型,结果为:

Y=-792137.46+0.016X1-3.077X2-47.225X3+828.045X4+71.208X5+0.915X6+136.217X7+ 1385.119X8

2.3 岭回归结果

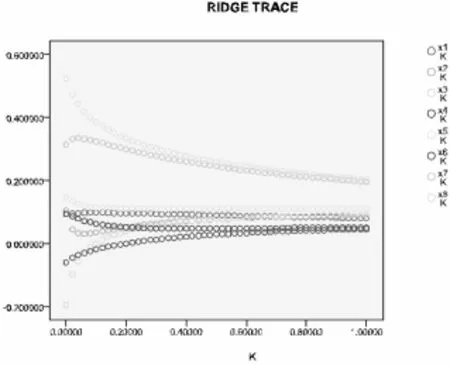

岭回归估计法不同K值计算的回归系数的岭迹图见图1。

图1 岭迹图

从岭迹图中可以看出,最小二乘法的稳定性较差,当k值稍微增大时,回归系数都有较大的变化,从各个变量分别来看,X3、X6的符号为负,说明两变量对于被解释变量有着负影响,这显然与现实不符。当k值增大到0.6至0.8时,各回归系数的岭回归估计值基本稳定,由最小二乘法所估计的不合理的回归系数变得合理,符合现实意义。当k=0.8时,R2=0.80820,因而可以选取k=0.8时的岭回归参数。给定K值后,重新作岭回归,结果见表7~表9。

表7 K=0.8时的岭回归结果

表8 方差分析表

表9 变量系数

通过变量系数表得到标准化岭回归方程:

Z(Y)=0.0835Z(X1)+0.0857Z(X2)+0.0873Z(X3)+0.0493Z(X4)+0.1102Z(X5)+0.0408Z(X6)+0.2113Z(X7)+0.22Z(X8)

再将其转换为一般线性回归模型,结果为:

Y=-252020+0.006X1+8.7807X2+128.602X3+317.1727X4+150.8268X5+4.4875X6+71.0796X7+918.7261X8

3 模型的对比与分析

3.1 两种模型的结果与差异

3.1.1 结果的比较。

从主成分回归结果来看,主成分F1的标准化回归系数为0.870,说明主成分F1是卫生人力成本的最大影响因素;其次是主成分F3,其标准化回归系数为0.245;最后是主成分F5,标准化回归系数为0.158(见表6)。从表4因子载荷阵可以看出,主成分F1在各个影响因素上的载荷都比较大,说明主成分F1综合反映了全部指标的信息,可以解释为综合指标信息;主成分F3在医院总收入、手术人次数与卫生技术人员数上的载荷较大,主成分F5在手术人次数、平均住院费用上的载荷较大。不过这些成分的指向性不强,所以F3和F5的专业意义还不够明显;虽然此方程有效地解决了共线性的问题,但是还无法明确卫生人力成本的主要影响因素。

从岭回归结果来看,通过对模型中变量的标准化回归系数进行排序,我们可以看出对于卫生人力成本影响程度最大的前两位因素分别是:卫生技术人员数、平均住院费用,然后是出院人数、住院人数、住院天数、医院总收入、手术人次数和门诊次数。

3.1.2 差异的分析。

通过对上述结果的分析,可以看出运用主成分回归得出的模型与运用岭回归法得出的模型在结果上是不一样的,这不仅表现在模型的形式不一样,同时也表现在对于模型的解释也是不一样的。主成分回归偏重从各个主成分对模型进行解释,而岭回归则偏重从原始指标对模型进行解释,造成这些差异的主要原因是由于两者的原理不同。

3.2 两种模型的对比与选择

通过运用主成分回归和岭回归法建立卫生人力成本的影响因素模型,我们可以看出两种方法都有其各自的优势,主成分回归作为多元统计分析的一种常用方法,在处理多变量问题时,其降维的优势是明显的,主成分回归对于一般的多重共线性问题还是适用的,尤其是对共线性较强的多个变量。[1-2]而岭回归则是通过对最小二乘法的改进,允许回归系数的有偏估计量存在,从而补救多重共线性的一种方法。采用它可以通过允许小的误差而换取高于无偏估计量的精度,因此它接近真实值的可能性更大,同时运用岭回归可以为分析各变量之间的作用和关系带来独特而有效的帮助。[3]

从卫生人力成本分析的角度来看,本研究认为岭回归模型在一定程度上要优于主成分回归模型,因为岭回归模型能够帮助我们快速明确地找出卫生人力成本的关键影响因素,同时准确性也很高,而如果运用主成分回归模型,我们只能判断出对卫生人力成本影响最大的主成分,但却无法确定卫生人力成本的主要影响因素究竟是哪些原始指标。所以笔者认为,从控制卫生人力成本的效果来看,选择岭回归方法所建立的模型价值更大。

4 成本控制的途径与伦理问题探索

4.1 成本控制的途径探索

通过对岭回归模型中变量的标准化回归系数进行排序,可以发现卫生技术人员数、平均住院费用是影响卫生人力成本的前两位主要因素。所以医院对于卫生人力成本的控制应该主要从卫生技术人员数与平均住院费用这两个主要影响因素入手,首先将卫生技术人员的数量控制在一个合理的范围之内,并且实施有效措施降低平均住院费用,这样既可以保障医院的运行,减轻患者的经济负担,又可以达到控制医院卫生人力成本的目的。

4.2 成本控制的伦理分析

4.2.1 伦理困境。

本研究结果虽然是对两种模型的量化比较与分析,结论也是科学可信的,但是该结论仅从经济学或管理学角度来探索卫生人力成本的影响因素,对于难以量化的因素,如伦理等问题,尚未将其纳入模型。如果单纯的以效率等指标作为量化分析的唯一依据,就可能产生成本控制与医疗道德规范之间的冲突,可能引起有违医学伦理原则的情况发生。[4-5]同时,医院在成本控制过程中,往往会出现过分强调医院经济利益的实现以及成本控制等经济效益的目标,从而导致医院陷入伦理困境,这主要包括两方面:一方面是指医院在人力成本控制目标及成本控制制度的制定上,会忽视成本控制的伦理问题。另一方面就是医院在人力成本控制方法与途径的选择上,伦理导向不明显,功利观念强,服务意识不足。

4.2.2 伦理规范。

为了避免医院陷入成本控制的伦理困境,医院在管理卫生人力成本时,不仅要考虑经济效益等因素,还应该统筹考虑医学伦理等因素,在经济和伦理的双重视角下实现成本控制最优化。

首先,医院应该确立“以患者为中心”“社会效益第一”的成本控制指导思想。医院在控制人力成本的过程中,必然会受到经济规律的制约,而医院作为公益性机构,通过成本控制实现微观经济效益最大化并不是其基本目标,其基本目标应该是社会效益的最大化。

其次,医院应该在伦理规范下确定医院的人力成本控制目标。在当前的社会经济生活中,医院的成本管理控制已不再单纯是经济和技术的指标优化,而更应体现出伦理内涵。

最后,医院应综合伦理与管理要求,制定符合伦理要求以及经济和管理规律的成本控制标准,实施科学有效的成本控制,最终使医院的卫生人力成本控制既符合经济规律,又能很好地遵循医学伦理的要求,从而更好地实现医院的宗旨和职责。

[1]罗文海,万巧云,高永.主成分回归分析与多元线性回归的对比研究[J].数理医药学杂志,2003,16(2):140-142.

[2]蔡善荣,阮红芳,李鲁,等.以主成分回归分析方法探讨人均卫生费用影响因素的研究[J].中国卫生事业管理,2001,(7):399-400.

[3]栗丽,赵伟,王志福.在解决多重共线性问题上岭回归法比LS法的优越性[J].渤海大学学报,2006,27(2):124-126.

[4]李增笑,张慧英,李静怀.伦理视角下的医疗服务成本控制[J].中国医学伦理学,2008,21(6):86-87.

[5]张慧英,李增笑.基于医疗伦理观的医疗质量成本计算与决策分析[J].中国医学伦理学,2007,20(3):23-25.

Comparison of Model Application and Ethical Analysis on the Control of Hospital Health Human Resource Cost

LIYao,FU Caixia,DONG Xiaojian

(Medical Education and Health Management Center,Fourth Military Medical University,Xi'an 710032,China,E-mail:594099554@qq.com)

Objective:To explore the influential factors of hospital health human resource cost and compare the differences of the principal components regression and ridge regression,and analysis themedical ethical problems of cost control.Methods:The research object is health human resource cost of a top level comprehensive hospital;Establishing the influential factorsmodel and estimating the parameters of themodel by using principal components regression and ridge regression.Results:Establishing the influential factors model of health human resource cost by using Principal components regression and ridge regression.Conclusions:Principal components regression and ridge regression can eliminate themulticollinearity among variables,but there are certain differences on the interpretation of themodel;Ridge regression model ismore suitable to control health human resource cost. The number ofmedical technical personnel and the average hospitalization expenses is themain factor affecting the health human resource cost,indicating that hospital can regulate the health human resource cost from these two factors;the hospital should also consider themedical ethical problems in cost control.

Health Human Resource Cost;Influential Factors;Model Analysis;Cost Control Approach;Ethical Analysis

R197.32

A

1001-8565(2014)05-0712-04

2014-01-17〕

2014-04-11

〔编 辑 吉鹏程〕

国家社会科学基金项目(项目批准号:097100323659281)

**通讯作者,E-mail:yxjyjys@fmmu.edu.cn

猜你喜欢

英美文学研究论丛(2022年1期)2022-10-26

商品与质量(2021年43期)2022-01-18

大众投资指南(2021年23期)2021-12-06

活力(2019年19期)2020-01-06

中国外汇(2019年19期)2019-11-26

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中国卫生(2016年10期)2016-11-13

中国卫生(2014年6期)2014-11-10