钛加工材企业战略成本管理研究

2014-02-10 11:17朱子昂

中国乡镇企业会计 2014年6期

朱子昂

钛加工材企业战略成本管理研究

朱子昂

随着经济全球化、信息化的快速发展,现代企业的商业环境正发生着巨大的变化,促使企业不得不重新思考其战略目标及发展方向,如何构建新型的商业模式,如何为顾客增加价值、提升企业核心竞争力等问题,是当前企业所必须面对的经济环境。在这样复杂的企业内外部环境下,企业的成本管理正经历着深刻变革,战略成本管理应运而生。本文以钛加工材企业的战略成本管理为研究对象,从其战略定位着手,着重进行了价值链分析、成本动因分析,并提出了钛加工材企业实施战略成本管理的一系列具体举措。

钛加工材企业;战略成本管理;成本动因

一、战略成本管理理论研究综述

二、钛加工材企业的战略定位分析

(一)行业形势分析

钛产业是资源主导型、资本密集型和技术密集型产业。钛加工材主要应用于化工、航空航天、医疗等重要领域,在“十二五”期间,在国家大飞机计划和建设海洋强国政策的推动下,我国钛工业的发展迎来了机遇,但目前我国钛行业仍面临高端钛材需从国外采购不能自给,而化工、冶金等民用中低端钛材产能大幅过剩两个结构性问题。当前,钛行业市场低迷、钛材生产企业保本微利经营、行业竞争激烈的状况仍难改善。

(二)竞争对手分析

我国钛工业国际上的竞争对手主要集中在美国、日本和俄罗斯。美国具有完善的钛冶金、加工、应用和研究体系,其主要的钛加工材企业有三家,即Timet、RTI和ATI,其产量合计约占美国钛加工材总量的90%。日本没有独立的钛加工厂,其生产在钢厂中进行,采用钛钢共生法进行生产,相对成本较低,现有神户制钢、住友金属、新日铁等钛加工材企业10多家。俄罗斯钛加工业的发展主要依靠其强大的加工能力,核心企业主要以VSMPO为主,年产量占整个独联体钛加工材产量的90%以上。我国钛材加工主要分布在三个地域:(1)宝钛、西北院为中心的西北地区,占全国产量45-50%,代表我国钛材加工业最高水平;(2)宝钢特钢、南京宝色为代表的长江中下游地区,地理位置接近下游需求,产量占全国20%;(3)以抚顺钛钢、沈阳有色加工、沈阳有色研究院为主体的沈阳地区,产量占全国30%;另在我国中部的湖南地区崛起了金天集团等钛材生产新兴企业。

(三)钛材加工企业的战略定位

企业的经营战略不外乎成本领先战略、差异化战略、集中化战略三大类,我国钛材加工企业要在充分分析其内外部环境的基础上,考虑自身的优势、劣势,然后合理选择适合企业自身的经营战略,从而指导企业进行战略成本管理。就目前的情况看,我国钛材加工企业的战略成本定位主要还应是在中低端产品上要实现成本领先,而在高端产品市场上要突破技术瓶颈,实现差异化。

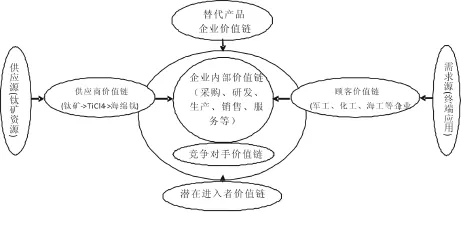

三、钛加工材行业价值链分析

(一)外部价值链分析

钛产业链由钛矿采选、四氯化钛生产、海绵钛冶炼、熔炼、钛加工材生产、钛材的深加工及精加工、废钛的回收等环节构成一个循环体系。钛加工材企业(含钛加工材生产、钛材的深加工及精加工)的上游价值链主要是其原材料供应商钛矿、海绵钛等资源供应,其下游价值链则是其应用市场的航空航天、军工、冶金、化工、核电、海水淡化等使用钛材的客户,根据中国有色金属工业协会钛锆铪分会《2013年钛工业发展报告》发布的数据显示,中国钛加工材在化工领域中用量最大,销售占比为52.77,其次为电力、航空航天等。上游价值链主要决定钛材加工企业的成本,而下游价值链则决定钛材加工企业的产品销售价格。

安康学院是一所培养应用型人才的本科高校,学校地处秦巴山区,是我国茶叶产区的北端,为适应地方经济发展的需要,于2015年开设了茶学本科专业。在专业开办时,通过调研将专业人才培养定位于偏重于茶产业链的中下游,即加工、品质控制和贸易,为此在人才培养方案中设置了“茶产品分析与检验”课程,以强化培养学生茶产品的理化分析检验能力。

(二)内部价值链分析

现代的企业都是以市场为导向的,钛材加工企业主要是依据销售订单进行组织生产的,在企业内部,从研发到生产,再到销售与服务的一整套内部管理过程就构成了企业的内部价值链。对于企业内部价值链主要是进行成本动因分析,选择合适的战略成本管理方法,如作业成本法、目标成本法、生命周期成本法、对标管理法等来进行成本管控。

图1:钛加工材企业价值链分析图

四、钛加工材企业成本动因分析

钛材的加工需要经过熔铸、锻造、轧制、退火等环节,工序较多,也较为复杂,且由于市场的多样化需求,不同客户的不同需求形成了钛产品多品种小批量的生产模式,企业要借助作业成本法,分析出其成本动因,通过分析作业动因与最终产出的关系,查找出增值作业与非增值作业,不断优化企业生产工艺流程,降低生产成本。根据国内有代表性的钛企业宝钛股份发布的2013年年报数据显示,钛产品成本中原材料成本占84.58%,因此原材料的价格及消耗量对成本的影响巨大,企业对此要深入研究其成本动因,在研究开发、工艺路线设计的时候就要进行成本测算,做到心中有数。

五、实施战略成本管理的具体举措

(一)企业高层带头,转变管理理念,树立战略成本管理思想

从管理理念的改变着手,企业高管带头,改变传统的只重视车间成本管理的思维模式,以战略的眼光看待成本管理。通过培训、制度建设等方式树立起战略成本管理思想。

(二)进行内外部环境分析,找准战略定位

充分收集内外部信息,运用SWOT、波特五力模型等工具进行企业内外部环境分析,找准企业的战略定位。

(三)健全战略成本管理的组织保障,统筹规划,实行全员化推进

成本管理不是哪一个部门哪一个人的事情,它是一个体系,企业可根据自身特点设置相应的成本管理委员会、成本管理部等机构,对成本管理进行统一规划,统筹部署,使企业全员参与成本管理,建设有效的成本管理制度。

(四)注重内外部价值链分析,扩大成本管理的广度与深度

深入研究企业价值链各环节,挖掘降本空间,对外扩大成本管理的广度,降低采购、物流、营销等成本费用;对内挖掘成本控制的深度,降低研发设计、生产制造、内部流转等方面的成本消耗。

(五)引进对标管理,寻找与同行业优秀企业的差距,分析原因改进不足

当前,美日明显高于我国钛产业发展水平,我们要把企业的目光紧紧盯住业界最好水平,明确自身与业界最佳的差距,要对比标杆找差距,对比表格抓落实,对照标准提问题。

(六)借助信息化手段,提升战略成本管理的精细化水平

成本最终是为决策服务的,如何快速准确的提供决策所需要的信息非常重要。企业要运用好信息技术,提升成本管理的效率与效果。

(七)构建合理的成本考核与评价机制,形成有效的管理激励

好的战略靠执行,好的执行要评价。成本管理到底做得好不好,执行得怎么样,最终的效果如何,依据又是什么。这一系列问题都需要我们建立一个合理的成本考评体系,从而对执行者形成有效的制约和激励,公平合理的赏罚机制是做好战略成本管理的保障。

六、结束语

战略成本管理是从战略的视角看待企业的成本管理,它在充分认识企业的内外部环境,分析企业的优势、劣势、机会与威胁的基础上,选择正确的战略成本管理方法并加以应用,为企业生产经营提供决策支持。我国钛材加工企业要在充分研究其内外部环境的基础上,找准其自身的战略定位,运用合理的分析方法深入透彻的分析其价值链及成本动因,从而找出一条适合自己的战略成本管理之路。

[1]余长金.做好战略成本管理提升企业管理水平.中国盐业,2014,(1).

[2]李隐煜.战略成本管理综述.致富时代,2012,(2).

[3]王向东,逯福生,贾翃,郝斌.2013年钛工业发展报告.中国钛业,2014,(1).

[4]刘伯平.“中国钛谷”产业链发展现状分析及路径优化.中国高新区,2010,(3).

(作者单位:湖南湘投金天科技集团有限责任公司)

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

当代水产(2022年1期)2022-04-26

大众投资指南(2021年35期)2021-02-16

今日农业(2020年20期)2020-11-26

现代经济信息(2020年34期)2020-06-08

活力(2019年17期)2019-11-26

模具制造(2019年4期)2019-06-24

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16