房地产估价中价值类型与价值涵义

2014-03-06 02:00闫晓慧蔡立明王庆泰

吉林工商学院学报 2014年2期

闫晓慧,蔡立明,王庆泰

(1.吉林工商学院 财税学院,吉林 长春 130507;2.吉林北泰房地产估价咨询有限责任公司,吉林 长春 130000)

房地产估价中价值类型与价值涵义

闫晓慧1,蔡立明2,王庆泰2

(1.吉林工商学院 财税学院,吉林 长春 130507;2.吉林北泰房地产估价咨询有限责任公司,吉林 长春 130000)

注册房地产估价师在估价报告中如何阐述价值类型及价值涵义,直接影响估价报告结果的使用。本文对房地产估价中的价值类型与价值涵义提出了新的理解,建议估价师重新审视估价报告中对于价值涵义的表述。

房地产评估;价值类型;价值涵义

注册房地产估价师在估价报告中如何阐述价值类型及价值涵义,直接影响估价报告结果的使用。目前在估价报告中对该“价值类型”的表述几乎是千篇一律的,即仅仅从定义角度去说明什么是“市场价值”类型,什么是“抵押价值”类型。产生这种情况的主要原因,笔者认为是大家对于价值类型与价值涵义的理解有偏差,因此有必要在这里进行一下探讨。

一、价值类型

房地产估价中的价值类型,是指房地产估价结果的价值属性及其表现形式。不同的价值类型其价值属性是不同的,同一宗房地产选用不同的价值类型在数值上往往存在着较大差异。

1.价值类型首先可以按市场条件进行分类

表1 各价值类型的属性及市场条件

由表1可见,非市场价值类型并非“一种”价值类型,而是“一系列”价值类型的统称,“正常市场条件”是至关重要的。

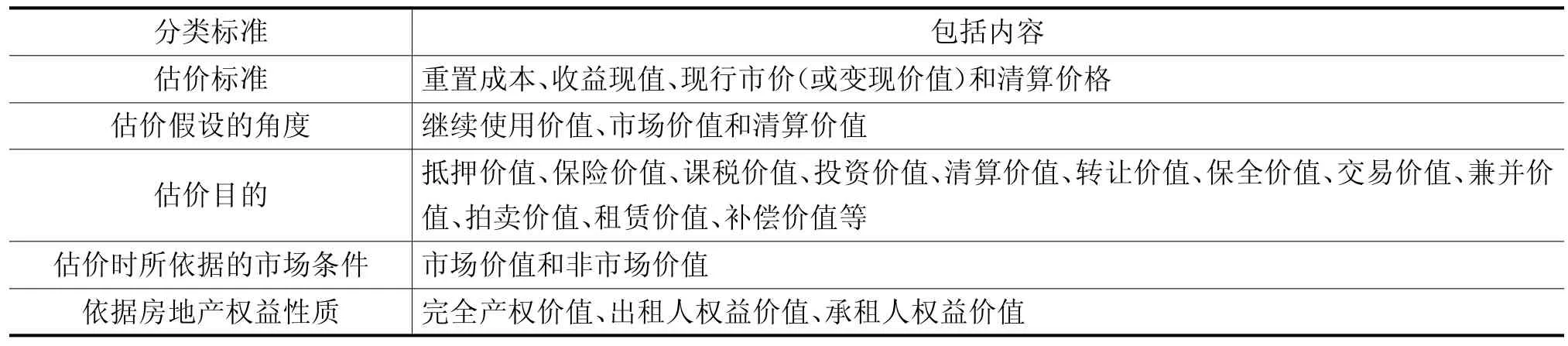

2.价值类型的其他分类

表2 价值类型的其他分类

3.依相关法律法规或契约等确定的价值类型

某些特定的估价业务其估价结论的价值类型会受到相关法律法规或者契约的约束。如以抵(质)押为目的的估价业务要受到《担保法》、《城市房地产抵押管理办法》(建设部令第98号)、《房地产抵押估价指导意见》(建住房[2006]8号)等法律法规、规章的约束。参照《房地产抵押估价指导意见》,房地产估价报告中以抵(质)押为目的的估价也应该选择“抵押价值类型”;又如财产保险为目的的估价业务,主要受到保险双方签订的契约的约束。表3概括了几种由相关法律法规或契约规定的价值类型的基本涵义及与市场价值的比较。

表3 相关法律法规或契约规定的价值类型与市场价值

从上面的分类我们可以看到,市场价值与非市场价值是按照市场条件分类的,而我们常用的抵押价值、拍卖价值等是按照估价目的分类的,二者并不矛盾。市场价值是一种价值类型,抵押价值、拍卖价值同样是一种价值类型。至于抵押价值、拍卖价值是否等同于市场价值,这主要看估价时的市场条件以及估价业务的假设与限制条件,同时我们通过价值涵义进行严格的区分。

当房地产估价业务对市场条件和估价对象的使用等并无特别限制和要求时,估价师通常应当选择市场价值作为评估结论的价值类型。如果估价业务受到法律法规或契约的约束或有特殊的估价目的时,估价师可以按照相关条件的约束选择其他价值类型。

二、价值涵义或定义

辞海中对“定义”一词的解释为“对于一种事物的本质特征或一个概念的涵义和外延的确切而简要的说明”,对“涵义”一词的解释为“一个概念所反映的事物的本质属性的总和,也就是概念的内容”。

(市场)价值涵义或定义是在(市场)价值类型下阐述这个价值的具体内容,即个性。

我们通常在估价报告将价值类型确定为“市场价值”,然后解释:市场价值,即理性而谨慎的交易双方,出于利己动机,有较充裕的时间,在了解交易对象、知晓市场行情下自愿进行交易最可能的价格,它满足下列条件:(1)交易双方是自愿地进行交易的——卖者不是被迫地将房地产卖给特定的买者,买者不是被迫地从特定的卖者那里购买房地产;(2)交易双方是出于利己动机进行交易的——交易双方进行交易的目的是追求各自最大的利益;(3)交易双方是理性而谨慎的,并且了解交易对象、知晓市场行情——交易双方都是理性的,掌握充分的信息,卖方不是盲目地出售,买方不是盲目地购买;(4)交易双方有充裕的时间进行交易——卖方不是急于出售,买方不是急于购买,交易对象在市场上进行了合理时间的展示;(5)不存在买者因特殊兴趣而给予附加出价。

上述表述虽然内容不少,但是实质仅仅是解释了“市场价值”的“(共性)概念”,并没有体现出在本次特定的估价目的下特定估价对象的市场价值涵义是什么,即“(个性)涵义”。

为什么我们一定要强调这个“(个性)涵义”,“价值类型”项目是与估价结论相联系的,是告知报告使用者这个结论的一些“限制”条件。

1.价值涵义因估价目的不同而不同

价值涵义因估价目的不同而不同,主要是因为估价目的决定了目标市场,目标市场不同,市场价值的价值涵义不同。

如表3所示,同样是“市场价值类型”,征收目的对应的是“产权(所有权)交易市场”,而租赁目的对应的是“有限制的使用权交易市场”,二者的市场价值涵义肯定是不同的。同样是产权交易市场,估价目的不同导致市场的细分不同,也会导致价值涵义的不同,如征收和司法鉴定估价,我们一般都是选择市场价值类型(产权交易价值),但它们的价值涵义是有区别的。《国有土地上房屋征收与补偿条例》第十九条规定:“对被征收房屋价值的补偿,不得低于房屋征收决定公告之日被征收房屋类似房地产的市场价格。”征收的价值涵义与司法鉴定的价值涵义区别就在于这个“不低于”上,如果司法鉴定取这个“不低于”就是对一方当事人利益的损害。

2.同一目的下,价值涵义决定于估价对象的特点

市场价值因交易对象自身的特征不同而有所差异,如同是存量房市场,一个是完全产权的,一个是使用权的(房票子),我们选择的价值类型都是“市场价值类型”,那么它们具体的价值涵义是不同的,在对价值涵义描述的过程中就要体现出这是个完全产权下的价值,那是个使用权下的价值。再如,50年产权、70年产权,这个“年期”对房屋价值的影响在一些小城市中还不是十分敏感,但是在大城市尤其是一线城市中这已经是个敏感因素,尤其对商业地产,随着我国在土地管理体制方面的逐步完善,土地使用期限对房屋价值的影响越来越受到人们的重视,那么我们的市场价值涵义就应该说明该年期。又如,有租约限制的房地产的交易价值,通常我们也是选择“市场价值类型”,这个市场价值的涵义与无租约限制的房地产市场交易的市场价值的涵义肯定是不同的,在价值涵义中应合理地披露出来。

3.估价方法的采用对价值涵义的影响

房地产估价中常用的三大方法,成本法、市场法、收益法,三种方法都能评估房地产的市场价值。成本法是从“投入”角度估值,其基本理念是“卖价不低于重新购建成本”,通常称为“成本价格”;市场法是从“比较”的角度估值,所谓“货比三家”,通常称为“比准价格”;收益法是从“效用”的角度估值,从未来收益出发判断价值,通常称为“效用价格”。在当前市场的假设前提下,虽然三种方法估算的都是“现在”的价值,但由于路径不同其价值涵义不同。

我们常常认为采用成本法这种从投入角度定价的方式估算出的应该是最低价,它是在增量房市场开发商定价的基准,但是在存量房市场,决定价格更多的是比准价格和效用价格。在公开市场、理性消费等等一系列条件下,我们认为三种方法估算出的价格应趋于一致,但现实中这些条件很难同时存在,房地产估价报告是为委托方经济行为提供参考,必须考虑现实条件对估值的影响,而不能将一切条件都通过假设而理想化,这时三种方法的估值结果必然存在差异,而且有时差异会很大。《房地产估价规范》(GB/T)要求“对同一估价对象宜选用两种以上的估价方法进行估价”,采用两种方法估价不等于你需要将两种方法的结论综合取值(算术平均或加权平均),而是要比较差异,选择在估价时点之市场条件下,更适合估价目的要求的估价结论。尤其是收益法的估价结论有可能远远高于成本价格,也有可能远远低于成本价格,常常不被人理解。那么同样的市场价值类型,在价值涵义中对其“效用价值”具体的表述就更为重要。

估价结论合理或公允是房地产估价的职业要求,也是所有估价人员必须做到的。但估价结论合理或公允是有条件和指向的,价值类型正是站在估价结论合理性指向的角度划分的,这种分类就是要解决估价结论对谁合理,那么价值涵义就是解释在什么条件下合理的问题。

[1]中国资产评估协会.资产评估价值类型指导意见[R].2008-07-01.

[2]柴强.房地产估价理论与方法[M].北京:中国建筑工业出版社,2012.

[3]刘玉平.再论价值类型[J].中国资产评估,2003,(5).

[4]姜楠.关于无形资产评估结果的价值类型的选择及其影响[J].资产与产权,2002,(3).

[5]杰弗里·费舍,罗伯特·马丁.收益性不动产评估技术[M].北京:经济科学出版社,2001.

[6]中国房地产估价师学会.房地产估价报告评审标准(试行)[R].

[责任编辑:辛晓莉]

F293.3

A

1674-3288(2014)02-0036-04

2014-03-05

闫晓慧(1964-),女,吉林长春人,吉林工商学院财税学院教授,研究方向:资产评估。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

作文小学中年级(2021年12期)2022-01-21

汉字汉语研究(2018年2期)2018-07-09

艺术品鉴(2017年11期)2017-04-23

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

人间(2015年21期)2015-03-11

中国质量与标准导报(2015年2期)2015-02-28

现代企业(2015年8期)2015-02-28