丙烯生产技术现状分析与前景展望

2014-03-21 00:17薛祖源

上海化工 2014年10期

薛祖源

中国天辰工程有限公司 (天津 300400)

综述

丙烯生产技术现状分析与前景展望

薛祖源

中国天辰工程有限公司 (天津 300400)

介绍丙烯各种生产技术及其下游产品,对利用不同原料生产丙烯的收率及不同生产工艺的成本测算进行对比,最后对今后丙烯发展前景提出几点看法。

甲醇制烯烃 甲醇制丙烯 丙烷脱氢 聚丙烯 环氧丙烷 丙烯腈 苯乙烯单体

0 前言

近年来,随着中东、北美地区裂解原料的轻质化,传统的石脑油蒸汽裂解装置受到冲击,丙烯的供应逐渐出现了短缺。而丙烯下游衍生物的需求却出现了较大的增长,使丙烯与乙烯每吨的差价更大。2014年计划投产的下游丙烯装置较多,但是亚洲地区的一些丙烯生产装置却在近期内集中停工检修,而新建丙烯生产装置还未建成投产,致使丙烯市场一度供应偏紧。当前制取丙烯主要有以下几种方法:一是石脑油经裂解制乙烯而联产丙烯;二是炼厂催化裂化装置所产液化气经分离制丙烯;三是丙烷脱氢制丙烯;四是利用煤制甲醇再制丙烯。

目前全球丙烯总产能约有1亿t/a,其中裂解联产丙烯约占丙烯总产能的57%、炼厂丙烯约占33%、其他工艺约占总产能的10%。截至2013年,国内丙烯的产能已达到约1900万t/a,2013年产量超过1600万t。2013年我国进口丙烯量达264万t,而2014年我国丙烯需求总量仍将继续增加。目前丙烯下游的主要产品聚丙烯(PP)一度出现结构性过剩和附加值低现象,使生产商的经济效益暂时出现下滑而使国内丙烯吨价略显疲软乏力,上涨空间受到抑制。全球PP市场需求状况对我国十分关键,我国约占全球PP市场需求的33%、产量占24%。由于我国人口众多,经济增长使PP等需求较旺盛,所以国内生产企业正设法进口丙烷,建设若干套丙烷脱氢制丙烯项目,以减少丙烯进口量及对进口PP的依赖。裂解原料轻质化将导致丙烯产量下降,这是对我国石化生产商的挑战,我国丙烯产业亦将面临较大的不确定性。对现有的丙烯生产企业来说,增加丙烯产量、降低成本并提高其下游产品的竞争力将变得越来越重要。为此,近年来西部地区正利用煤炭资源丰富的优越条件,大力开展煤制甲醇再由甲醇制烯烃及丙烯项目,同时利用进口丙烷建设丙烷脱氢(PDH)制丙烯装置并尽快建成投产,使我国丙烯生产形成原料多元化局面并提高自给自足的能力。

丙烯下游主要产品除PP外,丙烯酸、环氧丙烷、羟基醇、丙烯腈等生产会逐步增长,所以今后我国丙烯的供应仍将有所偏紧。

1 我国丙烯主要生产工艺

目前,我国丙烯的主要生产工艺路线有以下几方面:

(1)蒸汽裂解联产丙烯

如以石脑油为原料,则丙烯产能基本为乙烯产能的一半(即每生产1 t乙烯副产0.4~0.6 t丙烯),尽管降低裂解深度可增产丙烯,但C≡C与C=C的配比不宜超过0.65,否则总低碳烯烃产量将下降,因此传统蒸汽裂解工艺增产丙烯潜力有限。如裂解采用C2轻烃作原料制丙烯收率会大大降低,如以乙烷为原料,每生产1 t乙烯仅副产0.04~0.06 t丙烯,今后的发展趋势是石脑油用量将从目前占裂解原料的50%以上降低至50%以下,这意味着从蒸汽裂解装置得到丙烯的产量将会减少。

随着我国近几年几套大型裂解装置建成和投产,如大庆石化120万t/a改扩建项目(即新建60万t/a)、武汉石化80万t/a、抚顺80万t/a及四川石化80万t/a等装置,使乙烯联产丙烯的产能进一步提高,预计到2015年石脑油裂解联产丙烯产能将达到1024万t/a。

(2)炼厂气制丙烯

目前各炼油厂催化裂化装置所产液化石油气(LPG)经蒸馏即可制丙烯,如采用深度催化裂化还可提高丙烯收率。国内具代表性的有中石化集团的催化裂解工艺(DCC)技术、北京石油化工科学研究院开发的催化热裂解(CPP)技术,国外有UOP公司的石油催化裂化(Petro FCC)技术、新日本石油公司的高强度催化裂化(HS-FCC)技术等。

所谓DCC是重质原料油的催化裂化技术,它的原料包括减压瓦斯油(VGO)、减压渣油等。该技术突破了常规催化裂化(FCC)的工艺限制,丙烯收率为常规FCC的3倍以上,其工艺流程与FCC基本相似,目前DCC和CPP技术已在沈阳化工股份有限公司成功投产运行。

Petro FCC技术以VGO为原料,通过采用不同催化剂和助剂,可灵活调节车用燃料。现已有两套装置实现工业化运转。日本的HS-FCC技术采用下流式反应器,使得物流回混最小化,使生成副产物减少,丙烯收率可达25%,现在沙特有一套示范装置正在进行试验。运用该技术,汽油收率会受到一定影响,但可使汽油中烯烃含量降低,提高汽油质量,而丙烯的产量将比传统FCC高出2~4倍。且该技术操作条件控制更苛刻,要求反流温度、剂油比更高,催化时间更短。

预计到2015年炼厂丙烯产能将达992万t/a,炼厂丙烯产量占丙烯总产量的33%。

(3)PDH制丙烯

PDH是将丙烷经脱氢催化反应制丙烯,副产氢气,该反应是可逆的强吸热过程,可在高温和相对低压时获得合理的丙烯收率。以高纯度丙烷为原料生产高纯度聚合级丙烯,主要工艺过程包括:PDH生产丙烯、反应器出口产物压缩、产品回收和精制等,已有约20年工业化历史,目前已成为第三大丙烯生产路线。国内目前计划建设PDH项目共计约10个,总产能可达587万t/a,其中5个装置预计2014年可建成或投产,但原料均需进口,所以当前PDH面临的最大问题是原料,而国外PDH均采用以湿性油田伴生气为来源的高纯低硫丙烷为原料,丙烷纯度为97%以上。然而我国湿性油田伴生气来源较匮乏,且石油炼制副产液化气硫含量又较高,无法满足当前PDH工艺对丙烷质量的要求。因此,国内目前建设PDH项目必须考虑进口国外以油田伴生气为来源的高纯度液化丙烷。江苏、浙江、山东等采用UOP公司技术进行PDH制丙烯。仅浙江就有3套PDH装置在建,分别是宁波海越新材料有限公司(60万t/a)、浙江三钾石化有限公司(45万t/a)、浙江卫星石化股份公司(45万t/a),这些装置预计在2014年年内将陆续建成投产。另外东华能源股份有限公司也宣布,将在宁波大榭开发区投资建两套PDH装置,一期规模为25万t/a。

据初步统计,未来几年有近9套装置将陆续投产,将增丙烯产能增加约527万t/a,而这些装置的原料主要来自进口,因此高质量原料供应将直接影响装置的效益。

(4)煤化工-甲醇制丙烯

在煤炭资源较丰富的情况下,我国以煤为原料生产甲醇再由甲醇生产烯烃(MTO工艺)或以甲醇生产丙烯(MTP工艺),2012年我国生产煤制丙烯132万t,预计到2015年甲醇制烯烃新增丙烯产能可达430万t/a。因此未来国内增产烯烃以煤为原料的份额会提高到10%~11%,更重要的是煤制烯烃比石油制烯烃每吨便宜约150~250元,如产能更大煤价再下降则更显其价格优势。

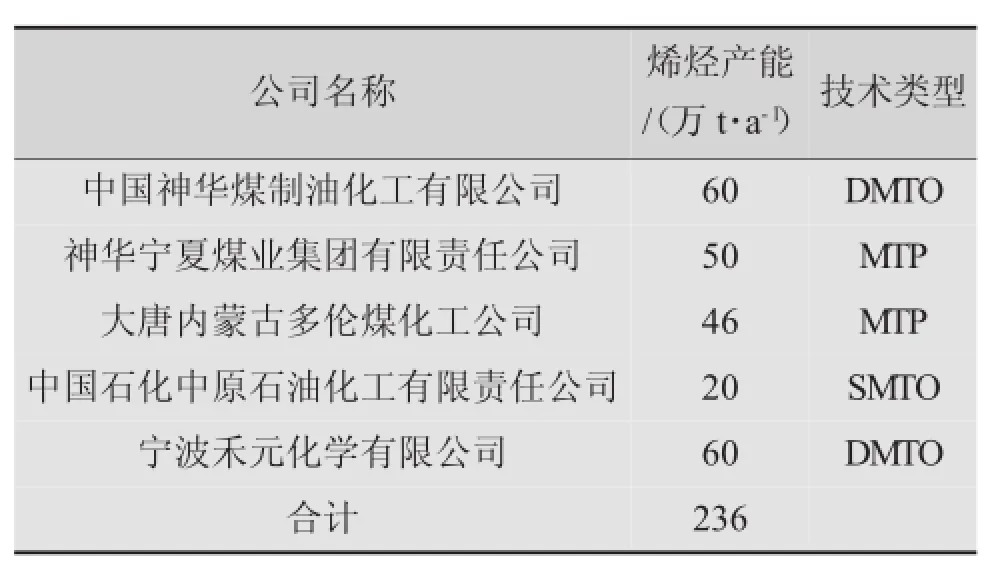

目前神华包头、神华宁煤、中原石化、大唐多伦等煤制烯烃项目总产能已达176万t/a,其中丙烯为140万t/a。而中国石化长城能源化工有限公司拟于“十二五”期间在内蒙古、新疆、贵州、安徽、河南和宁夏等省建设6个煤化工基地,而且已在内蒙古、安徽、河南、贵州等省启动了4个煤制烯烃项目,烯烃总产能达到310万t/a。据业内人士分析,受技术、水资源、环保等条件约束,这些项目不会都启动,因此在“十二五”期间石油制烯烃仍将处于主导地位,而煤制烯烃则会处于辅助地位。另外,还有专家指出“十二五”期间面临日益严峻的资源和环境双重约束,不宜大规模推广煤制烯烃项目,而应进一步优化建设方案开展升级示范。且这些企业虽都处于煤炭资源丰富地区,但距离消费市场较远,面临运输成本高、运输不畅、配套物流尚不完善等问题。截至2013年,我国煤制烯烃(含外购甲醇制烯烃)的总产能已达236万t/a,目前已建成投产项目如表1所示。

相比石脑油因供货紧张而价格上扬,我国西部地区煤价较低,导致煤制烯烃成本普遍较石脑油路线低700~800元/吨,对国内企业而言显得有成本优势。而与中东低成本的乙烷制乙烯相比,我国煤制烯烃并无优势可言;若与北美天然气凝析液(NGL)经管式裂解炉制烯烃相比,则煤制烯烃处于明显劣势。

表1 已建煤制烯烃项目

2 丙烯下游产品的应用

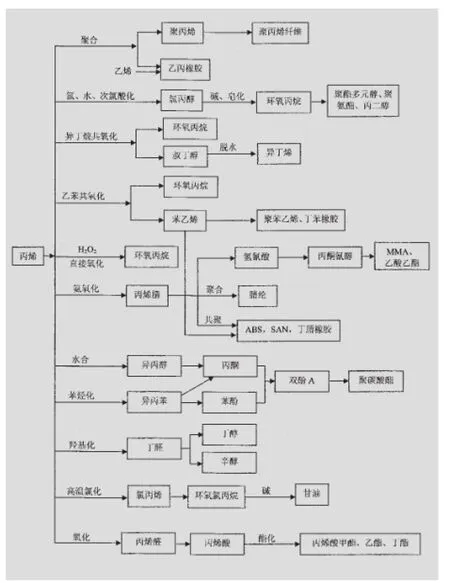

丙烯加工利用技术主要包括丙烯聚合制PP;丙烯、乙烯和第三单体共聚制乙丙橡胶;丙烯和异丁烷共氧化制环氧丙烷(PO)和叔丁醇、丙烯和乙苯共氧化制环氧丙烷和苯乙烯;丙烯经过氧化氢(H2O2)直接氧化制PO;丙烯空气氧化制丙烯醛和丙烯酸;丙烯氨氧化制丙烯腈;丙烯羟基化制丁醇和丁辛醇;丙烯烷基化制异丙苯和苯酚;丙烯氯化制氯丙烯和环氧氯丙烷等。产品路线示意见图1。

目前全球丙烯下游主要产品应用结构见表2。

在我国,丙烯下游产品中PP为最大下游衍生物,约占消费量的65%。其次是PO,约占消费量的8%;其他应用在丙烯腈(AN)、丁辛醇、异丙苯、苯酚、丙酮等领域。由于国内丙烯产量尚不能完全满足需求,所以不得不每年分别从韩国、中国台湾省和日本进口,占总进口量的35%、30.7%和30.6%。

我国PP需求量占全球的33%、产量占24%。美国IHS公司专家认为未来五年中国在PP自给自足方面将有较大飞跃,当前中国PP产量占其需求的比重为75%,预计2018年这个比重将达到93%,而新增产量一部分将基于煤基原料。

图1 产品路线图

表2 主要产品结构

PP之所以能得到如此迅速和巨大的发展主要原因是原料丙烯来源丰富、成本较低,加之如用重质原料来裂解制丙烯,其产量将更多。而其他合成树酯所用的原料,一般均需专门生产,如氯乙烯、苯乙烯、AN等。因此它们的成本就会比PP高,所以在原料价格上PP相对就有优势。其次近年来PP在生产技术上不断改进,如高效催化剂的开发成功,工艺流程的简化如实现无脱灰、无脱氯、无脱无规物、无造粒等工艺,从而使原材料动力消耗大大降低,产品成本低廉。同时相比其他通用树脂PP又具有较好的综合性能,尤其当PP改性后,具有较好的耐化学腐蚀性、耐热性,同时兼具质轻及良好的机械性能和刚性。另外还可以采用多种技术进行加工,如模塑、挤出、铸塑和焊接等。这些优良特性使其用途日益广泛,在工程塑料领域,这是其他热塑性树脂所不能媲美的。近几年Amoco公司和Stanford大学正共同开发纤维级PP。这亦将为开拓PP市场扩展空间。

PO是产量第二的丙烯下游衍生物,据统计2013年需求总量为237.5万t,而国内自产供应约194.5万t,进口总量为43万t,2013年表观消费量为166.5万t,进口量为44.4万t。2012年PO进口量为51.52万t,月均进口4.29万t,较2011年同比增长64.31%,这正说明这些年国内产能虽然增长,但我国PO需求量仍有较大缺口需依赖进口,说明丙烯有增长空间。2014年4月,PO均价为13 200~13400元/吨。而PO主要用于生产聚醚多元醇、表面活性剂、碳酸丙烯酯和丙二醇(PG)等。国内大都采用氯醇法生产PO,但废水、废渣产生量大,严重污染环境,故不少小规模生产企业已停产。另有联产法即同时生产PO和SM(苯乙烯),目前仅有广东惠州中海壳牌石化公司生产PO 25万t/a,同时联产SM 56万t/a,而最好的工艺是采用HP-PO即双氧水氧化丙制备PO。

目前国内正在建设的AN是经丙烯氨氧化反应后制得。2012年国内AN市场呈现震荡下跌格局。因下游需求不佳抑制AN行情的主要因素,导致几个AN生产企业停产,有些因规模偏小、成本高而关闭。2014年4月AN均价为13 900~14 000元/吨,价格大幅上涨。为此中石化与山东民营科普尔公司正合作新建年产AN26万t的项目。最近Ineos公司与天津渤海化工集团签订了一项协议,双方将按照50∶50比例组建一家AN生产合资企业,装置将建在天津石化工业园区内,其产能将达到26万t/a,后期产能可能还会增加。项目将采用Ineos的生产工艺和催化剂技术及天津渤海化工集团的原料,拟于2016年年底完工。这将大大缓解AN进口的压力,同时随着吉林石化两条ABS树脂生产线投产,将明显促进AN产量增加,但部分仍要依靠进口。2012年我国AN进口总量为55.34万t,较2011年增加2.5%。此外国内丁腈橡胶和丙烯酰胺在AN中的消费比例也将有所上升。预计未来几年我国AN的需求将以年均6%~7%的速度增长,预计2016年产能将超过230万t/a。

3 不同原料生产丙烯收率的对比

由于PDH及MTP使用单一原料,在工艺稳定条件下无可比性,为此主要以不同原料进行裂解制丙烯会出现不同的丙烯收率来比较。现就蒸汽裂解时所用的不同原料对所产丙烯的收率变化加以说明。

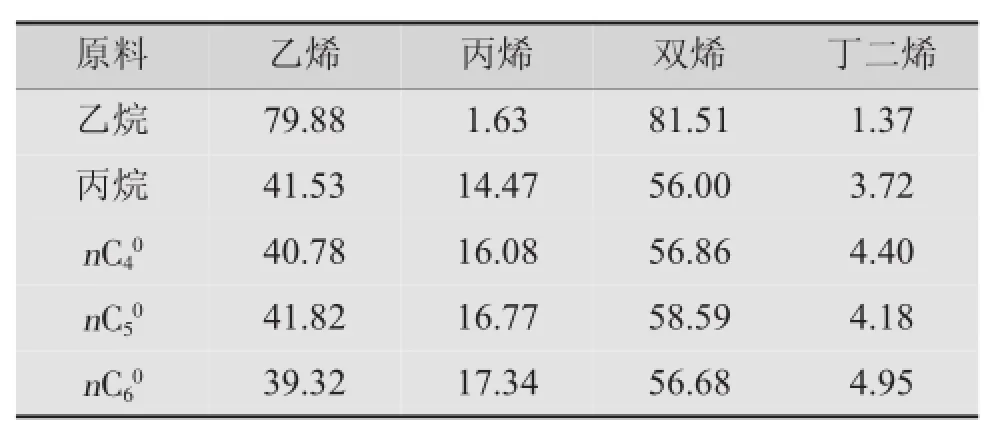

从表3可看出,正构烷烃越轻则丙烯收率越低,因此用C4以上的烷烃作原料将会提高丙烯收率,双烯烃的潜在收率,以乙烷为原料除外,其他相对比较接近。

表3 正构烷烃裂解性能比较%

美国从页岩气中分离的丙烷可作为裂解制丙烯和PDH制丙烯的原料。异构烷烃作裂解原料的性能如表4所示。

表4 异构烷烃裂解性能比较%

从表4可以看出,随着碳原子数的增加,异构烷烃的裂解性能逐渐变好;随着侧键的增多,乙烯的收率进一步下降。但异构烷烃的乙烯收率远低于同碳数的正构烷烃,而丙烯收率则高于同碳数的正构烷烃。

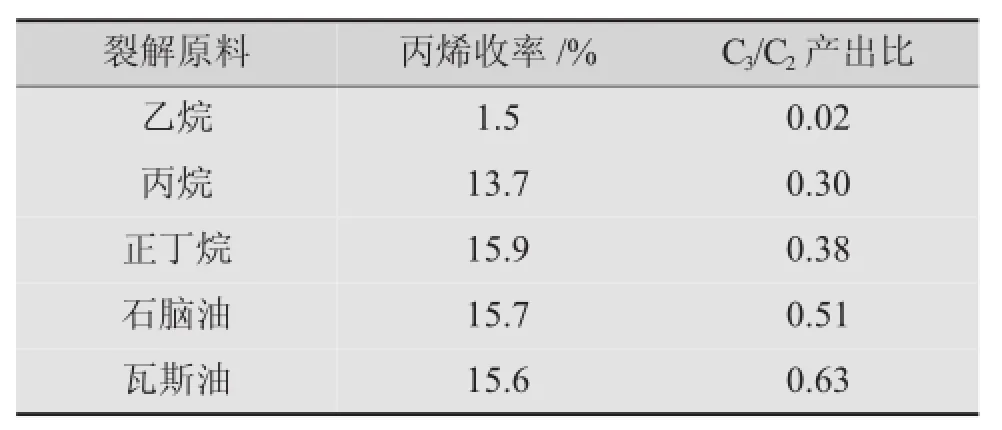

目前国内蒸汽裂解所用原料一般为石脑油或加氢裂化尾油,丙烯收率为15%~16%,而典型蒸汽裂解产品最大收率及产出比如表5所示。

表5 蒸汽裂解产品收率与产出比

总之,为了提高丙烯收率,所用裂解原料宜使用C3以上的正构烷烃、石脑油等。

4 采用不同原料及不同工艺生产丙烯的成本测算

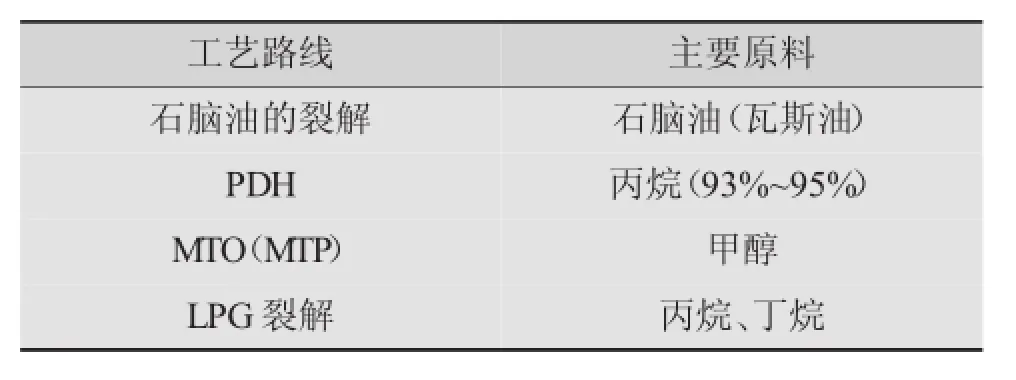

以石脑油、丙烷、甲醇、LPG为原料进行成本分析对比以及测算各种工艺路线的原料,见表6。

表6 各种工艺路线对应原料

因丙烷和丁烷价格差距不大,因此测算以石脑油、甲醇、LPG为主,并以进口到岸价(CIF)为基准来说明相互之间的价格及其对比关系。

近5年LPG、甲醇和石脑油价格波动相对较小,且变化趋势相近。

考虑到丙烯和乙烯一般都是作为企业内部的中间产品,因此这里测算的乙烯和丙烯成本是指生产成本。成本要素主要包括:原材料、化学品、辅助材料、副产品、当扣除燃料、公用工程,人工福利、折旧费、维修费及其他费用等。而一般来说,影响成本的主要因素是原材料和投资,而其他因素如人工工资、水电价格等影响较小,现对各工艺路线按同样数额考虑,测算口径以单位丙烯+乙烯计。在测算中,原料价格均采用市场价格。甲醇制烯烃装置设定位于国内西部地区,PDH、LPG裂解装置则设定位于东部或东南沿海,石脑油裂解装置则设定位于炼化一体化企业。对于各种工艺路线按其有代表性的规模进行成本测算,见表7。

表7 各种工艺路线成本测算规模假设

根据初步测算的各种工艺路线丙烯成本可看出,MTO工艺路线的乙烯+丙烯成本比MTP要低,其原因是MTO的烯烃规模较大,使其甲醇单耗稍低于MTP。从投资角度看,在这些工艺路线中,MTP装置单位烯烃投资额最高,因而单位烯烃的折旧和其他固定成本也最高。

PDH装置流程简单、单位烯烃投资额低、产品相对单一、丙烯产量大、副产品附加值高,因此成本也较低。

C3和C4裂解与传统石脑油裂解相比成本较低,一方面是由于它的原料轻质化,烯烃收率高;另一方面是装置规模大,单位烯烃投资在以上工艺路线中最低。

总之,传统石脑油裂解路线及C3/C4裂解路线可变成本较高。因此,原料成本高是裂解工艺成本稍高的主要原因。而PDH、MTP、MTO路线虽然固定成本高于蒸汽裂解路线,但原料成本低的优势足以使其生产成本具有竞争力。

5 丙烯生产前景展望

据业内专家初步预测,到2015年国内丙烯年产能将超过2000万t。

国内所有大型炼厂和有催化裂化装置的企业均能获得丙烯。我国西部等地区因拥有丰富煤炭资源,因此可利用煤炭先制成甲醇,然后再由甲醇制得烯烃/丙烯,另外近几年国内一些沿海地区如浙江等依靠海运进口丙烷作原料经PDH装置将丙烷脱氢制得丙烯。

鉴于传统裂解装置,如以石脑油为原料可获得乙烯/丙烯,技术成熟、建设规模大,现已达80万~100万t/a,生产稳定可靠,其成本虽然比其他工艺稍高些,但有上下游加工一体化装置可依托,综合经济效益仍较好。但以LPG作裂解原料丙烯收率更高,能耗又低,故比石脑油作原料的双烯成本低10%左右。因此只要原料供应有保障,同时由于石脑油也需进口,部分装置以国内LPG作裂解原料。因此建议国内沿海、沿江石化生产企业改用LPG为原料,可获得较好的综合经济效益。

当前PDH制丙烯装置单纯生产丙烯,与建设大型裂解装置相比,规模不大、投资较小、丙烯产量高,如果副产品氢气可在企业内利用或与炼油厂组合在一起供炼厂使用,则可增加企业的整体经济效益。目前国内所建几套PDH装置的原料均依靠进口,而运送丙烷等需专用船只,为了便于卸货则应以设有专用码头的沿海省市为宜。

另外甲醇制烯烃/丙烯的成本虽然较低,可是当前煤制甲醇再制丙烯面临着节能减排的压力,收取减排费将提高甲醇成本,而且西部地区缺乏水资源,产品远离目标消费市场,最终产品输出还要承担额外的运输费用。工信部专业人士指出,现代煤化工是高能耗、高水耗、高碳排放产业,因此国家已明令要实现有序发展,决不能出现一哄而上的现象,决不能“逢煤必化”,而且这一产业的发展也决不能影响煤炭消费总量的合理控制,故要科学有序布局。根据一些PP加工企业专业人员反映,煤基PP在加工中拉丝韧性差,如果单独使用煤基PP,则无法满足断裂强度与延伸度要求,但由于价格便宜,现在编织袋加工企业都与石油基PP掺混使用。另外煤基PP用于管材等一些功能性塑料,因其抗冲击指标差而无法达标,有待进一步改进,所以煤基丙烯仅能作辅助替代部分。

综上所述,裂解制丙烯与炼厂液化气制丙烯的性能稳定优良且较有保证。虽然丙烯生产有较多路线工艺,但根据我国国情和实际使用范围来看,我国近期丙烯仍以裂解与炼厂液化气制得为优先。

丙烯下游产品比乙烯多,而且这些丙烯衍生物涉及国民经济各行各业。2014年AN计划再新增59万t/a产能,需消耗丙烯70万t左右;PO计划新增产能104万t/a,需消耗丙烯100万t左右;丙烯酸计划新增产能134万t/a,需消耗丙烯200万t左右。上述几方面的需求将消耗丙烯约270万t,若这些项目如期投产加上2014年亚洲有关国家及地区有不少裂解装置计划停车检修以及部分企业要进行整合而使进口丙烯受限制,我国丙烯需求量将大增。而国内计划建设的大型煤制烯烃项目会受水资源不足的影响且投资较大、建设周期长;PDH装置项目严重依赖原料丙烷的进口。易受丙烷季节性价格大幅波动影响,所以当前国内丙烯仍将主要依靠大型裂解与炼厂液化气所获得的丙烯来供应。这样必然使今后国内的丙烯供应仍然偏紧。

Status Analysis and Prospect Forecast of Propylene Production Technologies

Xue Zuyuan

Introduces production technologies of propylene and its downstream products.Contrasts the yield of propylene produced from different raw materials and contrasts the costs of different technologies.Finally,gives some opinions about the prospect of propylene in the future development.

Methanol to olefin;Methanol to propylene;Propane dehydrogenation;Polypropylene;Propylene oxide; Acrylonitrile;Styrene monomer

(略)

TQ221.21+2

2014年6月

薛祖源男1927年生原化工部第一设计院(现改为中国天辰工程有限公司)副院长兼总工程师国家级高级工程师教授级高级工程师化工部优秀设计师政府特贴专家

猜你喜欢

中国石化(2021年8期)2021-11-05

中国特种设备安全(2021年4期)2021-10-13

石油石化绿色低碳(2019年6期)2019-01-14

山东化工(2018年10期)2018-06-07

流程工业(2017年2期)2017-03-24

石油炼制与化工(2016年10期)2016-04-11

石油化工建设(2015年2期)2015-12-01

化工设计(2015年1期)2015-02-27

石油炼制与化工(2014年9期)2014-04-06

食品工业科技(2014年13期)2014-03-11