基于合规性的企业社会责任信息披露策略分析

2014-09-04 08:41张鲜华

中国海洋大学学报(社会科学版) 2014年4期

张鲜华 孔 龙

(兰州商学院 会计学院,甘肃 兰州 730020)

一、引言

Corporate Social Responsibility(CSR)信息披露被认为是全面反映企业履行社会责任情况的一面镜子,[1]是企业与利益相关者交流的主要方式,也是外界对企业进行责任认知和评价的重要依据。[2]经过半个多世纪的发展,与CSR信息披露的相关研究已日渐深入。然而,企业为什么会选择自愿披露CSR信息,为什么又会在披露程度上存在差异,以沈洪涛、Yongvanich & Guthrie、Cho & Patten,以及de Villiers & van Staden等为代表的中外学者大都以合规性理论(Legitimacy Theory)对此做出解释。[3-6]本文同样依托合规性理论,但试图克服“企业所处行业特性未受到应有重视”的问题,选择目前各界最为关注的食品饮料业作为研究对象,以该行业A股上市公司为例,对其公开发布的2012年CSR报告进行内容分析,在评价企业的CSR信息披露程度的同时,特别针对企业所采用的CSR信息披露策略展开详尽分析,以期从一个全新角度验证“食品安全问题的根源之一是食品饮料生产企业社会责任的缺失,而社会责任缺失的重要原因之一,则是企业与消费者之间存在着严重的信息不对称”的观点。[7]

二、理论综述

合规性(legitimacy)一词来源于拉丁文,本意为遵循法律。然而,此处的“法律”不仅指强制执行的法律体系,还包括基于道德或道义角度的社会判断。合规性理论由Max Weber提出,意指包括绝大多数力量在内的整个政治和社会体系都需要通过争取合规性来预防危机的发生和形势的恶化。Suchman将合法性概念引入组织与企业研究中,并认为,当企业行为导致企业的社会价值体系与更大范围的社会价值体系之间存在实际或潜在的不一致时,企业的合规性就受到威胁,将导致企业无法持续经营下去及实现自身的经营目标。[8]这就像企业与其所处的社会之间存在着的“社会契约”,设定了社会对企业应当如何运营的种种预期,企业只有依照这份契约运营才能确保其经营活动被外部各方视为“合规”。[9]

一旦合规性缺口出现,即企业行为与各方期望之间存在差异,企业需要采取补救措施,[10](P170)定期公开披露相关信息是一种重要的补救措施。特别是当企业承受公众和媒体的格外关注,或面临诉讼、罚款或强势利益相关方压力之时,企业更会增加披露以正面信息为主的信息数量,[11]尤以CSR信息为甚。因此,从企业披露CSR信息的意图来看,可分为获得合规性、保持合规性、修补合规性缺口等三种,不同的披露意图必然导致了披露程度上的差异,[12]相应地,采用的披露策略也会不同。[13]有的会为遵从主流合规预期而改变自身的经营目标及行为;有的则会尝试改变主流合规性预期,更有甚者则可能采取措施使自身价值取向成为合规性的象征或合规性的组成。[14]

对于特定行业来说,行业特性也是影响企业披露包括CSR信息在内的相关信息的重要因素之一,[15]这主要缘于不同行业对合规性社会预期的不同理解。一般来说,属于对环境和社会影响较大或公众关注度较高行业的企业会披露更多的CSR信息。[10](P171)即便在同一行业内,由于各子行业最终产品或服务的不同而使其CSR公众关注度也存在差异,面临的合规担忧也不尽相同,最终采取的应对措施也将大相径庭。

基于以上理论回顾,本文以食品饮料行业的CSR信息披露程度为起点,深入考察分析其所采取的披露策略,检验企业的CSR公众关注度是否与其CSR信息披露程度以及所采取的披露策略之间存在着关联性,从而探寻改善目前部分我国企业社会责任普遍缺失现状的可能途径。

三、研究设计

(一)样本选取

自2008年12月以来*2008年12月, 证监会、上交所及深交所规定了强制披露独立CSR报告的范围:属于上交所的金融板块、海外上市A股板块和标准治理板块,以及深交所深证100指数成分股的上市公司。,越来越多的A股上市公司开始将公司治理、环境绩效及社会绩效等方面的信息放在独立的CSR报告中披露,以此作为与外界利益相关各方沟通的重要渠道。根据证监会2012年第4季度上市公司行业分类结果*据2012年10月中国证监会公布的《上市公司行业分类指引(2012年修订)》, 每季度末中国上市公司协会将组织上市公司行业分类专家委员会,就上市公司行业分类结果进行专业判断并最终确定。,食品饮料业A股上市公司共计63家,其中共有23家公司发布了独立的2012年度CSR报告*本文中的CSR报告是对样本公司17份《2012年(度)(企业)社会责任报告》、3份《2012年度履行社会责任报告》、1份《2012可持续发展报告》、1份《2012年度企业社会责任暨可持续发展报告》以及1份《2010-2012 企业社会责任报告》报告的泛指。。本文将这23份CSR报告作为进行下一步内容分析的样本。

(二)研究方法

内容分析法(Content Analysis)是一种针对信息披露内容进行客观、系统和量化分析的研究方法,[16]即将定性和定量信息编码输入一个事先定义好的分类与量化系统,最终用统计数字描述出结果。此方法已被众多学者证明适用于分析企业所披露的CSR信息。[17]

(三) 分类与量化系统

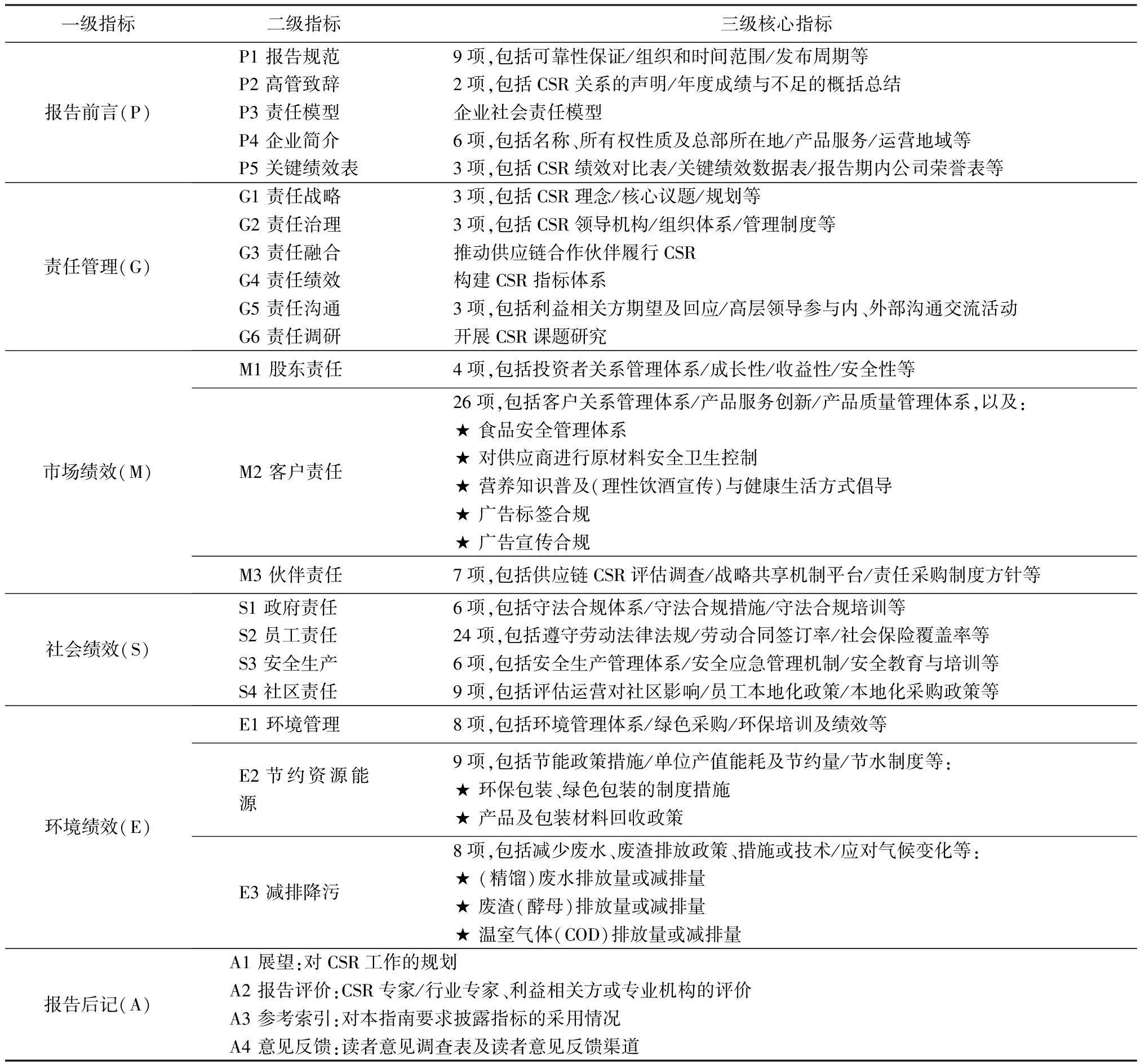

分类与量化系统依据中国社会科学院经济学部企业社会责任研究中心发布的《中国企业社会责任报告编写指南(CASS-CSR 2.0)》(简称《指南2.0》)整理而得。作为中国CSR领域唯一的国家级研究机构和最高理论研究平台,该中心编写发布的《指南2.0》吸纳了国际标准化组织首个CSRI指标体系SO26000,并充分考虑到行业性质对企业履行CSR的重大影响。

将《指南2.0》中的“食品和饮料行业”与“酒精及饮料酒生产业”两个补充指标体系进行组合与调整后,形成了“食品饮料行业CSR信息披露指标体系”(见表1),包括一级指标6项、二级指标25项,以及三级指标140项,其中关乎食品饮料行业的核心特征CSR指标(用★标注)10项。

(四)研究假设

首先,依据Roberts的“在消费者中的知名度”、“政治风险”和“行业竞争激烈程度”分类原则,[18]以及Campbell et al.根据企业主营产品或服务可能造成的健康损害或消极社会影响程度的分类,[19]本文把23家食品饮料公司细分为CSR公众关注度高、中、低三组(见表2)。

由于各行业对不同利益相关方的依赖程度、与终端消费者的接近程度、对社会或自然环境潜在破坏的程度以及产品或服务差异化的程度都会有所不同,[20]其结果必然导致各行业在公众关注度、CSR信息的披露意图、披露程度与披露策略方面均存在差异。此逻辑也适用于同一行业门类内的不同子行业。

由此,提出本文的假设1:在食品饮料行业中,CSR公众关注度高的子行业倾向于披露更多的CSR信息。

其次,对于企业为合规而可能采取的披露策略,本文依据 Lindblom(1994)分类法,将CSR信息披露策略分为以下四种:

策略1:企业为合规已对自身行为做出了实质性改变,并尽可能广而告之。

策略3:通过感情诉求等方式转移外界注意力,从而操纵外界对企业的看法。

策略4:试图改变外界各方对企业表现及行为合规性的预期。

表1 食品饮料行业CSR信息披露指标体系

表2 食品饮料行业CSR公众关注度子行业分类

由于CSR公众关注度是由企业自身特性决定的,而且企业往往很难从根本上加以改变。

由此,提出本文的假设2:在食品饮料行业中,CSR公众关注度高的子行业更倾向于采用Lindblom披露策略分类中除策略1之外的其他三种策略。

四、研究实施

(一)披露程度检验

依照前文所设定的分类与量化系统对23份样本报告进行逐项赋值,即报告中每披露一项指标即赋值“1”,每份报告的理论满分为144分。赋值汇总后得到的23家公司CSR信息披露得分(CSRDI)的描述性统计结果见表3。

表3 CSRDI描述性统计分析结果

从全样本来看,最高、最低CSRDI分别为122分和38分,分别来自CSR公众关注度高的第1组和关注度低的第3组。从分组情况来看,三组的最高值分别为122分、83分和67分,与CSR公众关注度相一致呈递减趋势;同时,该趋势在三组的最低值、均值中同样存在。从标准方差来看,整体上食品饮料业的CSR信息披露程度参差不齐,CSR信息披露程度随着其所在子行业的CSR公众关注度降低而下降。由此,假设1得到初步支持。

由于受样本数量的限制,无法做出正态分布的假定,因此,本文采用Mann-Whitney U非参数检验方法进行两两组间比较,结果见表4。组间的秩分均值在方向上都支持了假设1,即各组之间在CSR披露程度上均存在差异,第2组与第3组之间以及第1组与第3组之间差异较大,尤其是第1组与第3组,显示出了统计学意义上的显著性(P=.001<0.05),假设1得到了进一步支持。

试论美国学在外国语言文学学科中的地位 ………………………………………………………… 王 波(6.47)

(二)披露策略检验

在判定披露策略种类时,本文遵循了以下原则:首先,企业为合规广而告知其已做出的实质改变,必须伴有事实描述;如果事实描述缺失,只能判定为“尝试改变外界对企业的看法”,即策略2;其次,如果企业对诸如赞助体育赛事或慈善捐助等事件大肆渲染,却忽略了自身或所在子行业的负面事件(如,2012年备受关注的白酒行业塑化剂事件)所造成的消极社会影响时,则视为“试图通过感情诉求等方式转移注意力,从而操纵外界的看法”,即策略3;再次,如果企业阐明观点的目的在于试图改变外界对企业合规性的预期,如,“肥胖症是一个相对复杂的议题,其形成不能完全归罪于食品,最佳的解决途径还是增加活动量”,那么可判定为典型的策略4。

表4 CSRDI组间差异比较

基于篇幅、行业自身特点及样本报告实际披露情况(如,广告标签及宣传合规等内容没有报告涉及)等因素的考虑,本文在责任管理、市场绩效,以及环境绩效三个一级指标之下各选取一项食品饮料行业的核心特征CSR指标,分别为“推动供应链合作伙伴履行CSR”、“食品安全管理体系”,以及“(精馏)废水排放量或减排量”,逐一针对样本报告所采用的披露策略进行统计与分析。

1、推动供应链合作伙伴履行CSR

目前,CSR的边界已从过去的单个企业延伸到了企业供应链的各个环节,包括供应商或者原材料采购过程中的责任,[21]对于供应链较长的食品饮料行业更是如此。总体来看,所有样本报告都详略不同地涉及到了本议题。其中,选择了策略1的企业占比达到35%。与此同时,采用策略2的达到56%,只有个别企业采用了策略3,占比9%。

表5 “推动供应链合作伙伴履行CSR”披露策略分析

从各组情况来看,策略1的采用比例与其所在小组的CSR关注度成反比,即CSR关注度越高,采用策略1的比例越低(从21%上升到60%),而策略2的采用情况正好相反,与各组的CSR关注度成正比(从64%下降到40%)。采取策略3的只有两份报告,均来自CSR关注度高的第1组。至此,假设2得到初步验证。

2、食品安全管理体系

除两家调味品制造业公司未披露任何相关信息之外,其他样本报告都将本议题作为重点加以披露,但以正面信息为主。这可以解释为,在面对目前各界对全行业合规性产生质疑时,该行业的有意识反应,旨在修补已出现的合规性缺口。

从表6可以看出,67%样本公司采用了策略1,其中,CSR关注度中和低的两个小组均100%采用了策略1,而第1组此比例只达到了一半,另一半则采取了策略2。由此,假设2得到进一步得到验证。

表6 “食品安全管理体系”披露策略分析

3、(精馏)废水排放量或减排量

根据商道纵横连续四年的评估结果,缺少定量信息的披露,是中国CSR报告最为普遍的问题。同时,该机构对利益相关方的调研结果还表明,虽然各方诉求不同,但对于诸如能源消耗量、温室气体排放量、耗水量等定量数据,都是其判断公司环境履责乃至整体运营情况的重要依据。[22]对于此议题,样本报告的总体披露率虽达100%,但披露了量化数据的仅占35%(见表7)。从总体上看,采用策略1和策略2的样本报告比例相同(各占48%),采用策略2的一般仅有文字描述。仅有一份报告采用了策略3。

表7 “(精馏)废水排放量或减排量”披露策略分析

从各组情况来看,采用策略1比例最高的为第1组(达57%),第2组采用策略2的比例最高,唯一采用策略3的公司依然出自第1组,假设2只部分得到验证。原因可能有二:首先,定量信息的披露受技术和能力的限制较大,因此,诸如五粮液、贵州茅台、青岛啤酒等规模大、盈利能力强的企业才会有条件做得好,而此类样本公司大多集中在第1组;其次,目前我国尚未对上市公司披露CSR定量信息出台强制性要求,因此,定量数据披露随意性强,大部分公司选择不公开(或选择性地公开)污染物超标、高能耗等方面的负面数据。

4、组间披露策略差异分析

表8是汇总了样本报告对3个食品饮料业关键CSR议题所采取的披露策略后得到的结果。总体来看,采取披露策略1的比例占到一半;采取策略2和策略3的比例分别为46%和4%,没有样本报告采用策略4。

表8 各组披露策略采用情况汇总表

从组间披露策略差异来看,CSR关注高的第1组采取策略1的比例(43%)明显低于CSR关注度中与低的第2组(58%)与第3组(62%),表明CSR关注度越高,采用除策略1之外其他披露策略的可能越大。与此同时,从采用策略2的比例来看,此趋势正好相反。不容忽视的是,只有来自CSR关注度高第1组的公司采用了策略3。假设2得到再次验证。

五、研究结论与局限

通过以上分析,可得出以下研究结论:

(一)在食品饮料行业中,CSR公众关注度高的子行业的确披露了相对多的CSR信息,假设1得到了支持。然而,与我国其他行业的上市公司一样,大多数食品饮料业上市公司尚还处在学习怎样编制一份优秀CSR报告的阶段,[23]其披露CSR信息的形式远重于实质,更多停留在为合规而不得不遵循相关规定的层面,远未形成CSR与经济效益、核心竞争力之间会相互促进的认识。

(二)食品饮料业CSR公众关注度高的子行业已显现出更愿意采用除策略1之外其他三种披露策略的“不良动机”,假设2也得到了验证。以酒制造业来说,其产品可能带来的酗酒、过度饮酒引发疾病等负面社会效应,决定了该子行业的“本原性的非合规”。由于企业尚未意识到应当采取更加创新的方式,倡导健康生活方式,从而更好地传达对消费者的营养关爱,于是大多数酒制造企业选择了对“理性饮酒宣传与健康生活方式倡导”避而不谈,而试图通过大谈“酒文化”而转移外界的注意力。

(三)上述实证分析从另一角度表明,我国目前亟待建立针对食品饮料业的CSR信息强制披露制度与标准,要求定期发布安全信息(包括负面信息的公开披露),进一步完善台账、批号等溯源信息管理以及供应链绩效管理等制度,确保大众的知情权。只有对食品饮料行业的各个方面(当然也包括CSR信息的披露)实行更严厉的监管,食品安全问题才能真正有解。

囿于有限的样本数量,而且对于食品行业来说,因涉及到善待动物、生物技术等因素而使其CSR问题更为复杂及特殊,因此,本文的研究结论是否普适于其他行业或背景,还有待于更多的后续研究加以补充与验证。

参考文献:

[1] 苏醒.透明度提升责任感-CSR报告能为中国企业带来什么?[EB/OL]. http://www.21cbh.com/HTML/2011-6-30/zNMTM4XzM0NzkzNQ.html,2011-06-30/2012-06-28.

[2] 孔龙, 张鲜华. 企业社会责任绩效与企业财务绩效相关性的实证分析-基于A股上市公司的经验证据[J].中国海洋大学学报(社会科学版),2012,(04): 80-84.

[3] 沈洪涛,杨熠,吴奕彬. 合规性、公司治理与社会责任信息披露[J].中国会计评论,2010,(09): 363-376.

[4] Yongvanich K. & Guthrie J. Legitimation Strategies in Australian Mining Extended Performance Reporting [J]. Journal of Human Resource Costing & Accounting, 2007,(03): 156-177.

[5] Cho, C. H. & Patten, D. M. The Role of Environmental Disclosures as Tools of Legitimacy: a Research Note [J]. Accounting Organizations and Society, 2007, (7:8), 639-647.

[6] de Villiers, Charl & van Staden, Chris J. Can Less Environmental Disclosure Have a Legitimizing Effect? Evidence from Africa[J]. Accounting, Organizations and Society, 2006, (11):763-781.

[7] 张鲜华. 食品安全关键CSR 议题的信息披露研究-基于食品行业上市公司网站的内容分析[J].兰州商学院学报,2012,(01): 76-82.

[8] Suchman M.C. Managing Legitimacy: Strategic and Institutional Approaches. Academy of Management Review, 1995, (20):571-610.

[9] N. Brown & C. Deegan. The Public Disclosure of Environmental Performance Information: A Dual Test of Media Agenda Setting Theory and Legitimacy Theory [J]. Accounting and Business Research. 1998, (29):21-41.

[10] Cuganesan J. G. & L.W. Examining CSR Disclosure Strategies within the Australian Food and Beverage Industry[J].Accounting Forum. 2010, (34): 169-183.

[11] Patten D. M., Exposure, Legitimacy and Social Disclosure [J]. Journal of Accounting and Public Policy, 1991(10):297-308.

[12] Ashforth B.E., & Gibbs B.W. The Double-Edge of Organizational Legitimating. Organization Science, 1990, (1:2):177-194.

[13] O'Donovan, G. Environmental Disclosures in the Annual Report: Extending the Applicability and Predictive Power of Legitimacy Theory. Accounting, Auditing and Accountability Journal, 2002, (15-3):344-371.

[14] Lindblom C. K. The Implications of Organizational Legitimacy for Corporate Social Performance and Disclosure. In Paper presented to the Critical Perspectives on Accounting Conference April 1994, New York.

[15] Halme M. & Huse M. The Influence of Corporate Governance, Industry and Country Factors on Environmental Reporting [J].Scandinavian Journal of Management, 1997(13:2): 137-157.

[16] Berelson B. Content Analysis in Communication Research. Glencoe (Ill): Free Press, 1952.

[17] Guthrie J. & Abeysekera I. Content Analysis of Social, Environmental Reporting: What Is New?[J]. Journal of Human Resource Costing & Accounting, 2006, (10:2):114-126.

[18] Roberts,R. W. Determinants of Corporate Social Responsibility Disclosure, Accounting, Organizations and Society[J]. 1992(17: 6) : 595- 612.

[19] Campbell D., Craven B.& Shrives P.Voluntary Social Reporting in Three FTSE Sectors: A Comment on Perception and Legitimacy, Accounting, Auditing and Accountability Journal[J]. 2003, (16: 4):558-581.

[20] Andreas G. F. H., Yu P.S. & John F. Corporate Social Responsibility Across Industries: When Can Who Do Well by Doing Good? 2010,(3). [EB/OL] (2010-02-28) [2012-6-28]. http: // ssrn. com / abstract=1284703.

[21] 陈宏辉,陈羽生,王珍珍.帮助供应商承担社会责任[J].管理学家,2010,(8):14-17.

[22] 商道纵横. 价值发现之旅-2011中国企业可持续发展报告研究[R].北京:商道纵横, 2012.

[23] 张鲜华.基于可持续发展的企业年度报告研究[J].西北民族大学学报(哲学社会科学版),2012,(3): 99-104.

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

对外经贸(2019年10期)2019-04-15

今日农业(2019年15期)2019-01-03

卷宗(2018年32期)2018-11-23

领导决策信息(2018年16期)2018-09-27

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

数学学习与研究(2017年3期)2017-03-09

小雪花·成长指南(2016年11期)2016-12-07

人间(2015年22期)2016-01-04