中国纺织工业的区域关联与空间溢出效应

2015-03-12 09:36于斌斌

纺织学报 2015年3期

朱 勤,于斌斌

(1.浙江工商大学经济学院,浙江杭州 310018;2.浙江理工大学经济管理学院,浙江杭州 310018)

自1994年以来,中国纺织产品出口一直位居世界首位,棉纱、棉布、呢绒、丝织品、化纤和服装的产量均居世界第一,并且成为世界上最大的纺织品服装消费国之一。但自金融危机爆发以来,中国纺织工业增速及全行业效益下滑趋势显著,出口压力陡增,产业链前端的棉纺、化纤等行业亏损严重。这使中国纺织工业饱受争议,曾一度被称为夕阳产业、风险产业、过剩产业和减顺差产业。持此观点的学者大都仅注意到了中国纺织工业在数量和速度指标上的变化,而忽略了纺织工业的区域关联效应,尤其是对民生、就业、出口、城镇化等方面的重要支撑作用[1]。目前,中国纺织工业涉及纺织企业45万余家(规模以上企业4.64万家和规模以下企业40多万家)和纺织工人2000多万人(其中70%是农民工),关乎棉花、种桑、养蚕、养牛、养羊等1亿农户的生计问题[2],纺织产品出口一旦受挫,中国整体的工业发展和就业问题将会受到严重威胁。这也是2009年国务院出台《纺织工业调整和振兴规划》对纺织工业进行重新定位的原因所在。

近年来,纺织工业发展出现了基于纺织又超越纺织的新趋势:天然元素融入纺织原料,功能性纤维、新型环保材料、新型纺织面料等陆续问世,市场潜力巨大;产业用纺织品的许多新技术、新材料不断涌现,并广泛应用于建筑工程、生命科学、航空航天、医疗行业、节能环保、清洁能源等行业,发展前景广阔;纺织产业链从PTA、化纤、织布、印染、家纺、服装、纺机等制造型产业向创意设计、品牌经营、科技创新、中介服务、现代物流、会展经济、电子商务等服务型产业不断延伸、创新和重构。这些发展趋势不仅进一步提高了纺织工业的劳动生产率,而且增强了纺织工业的技术溢出效应和区域关联效应。

本文将重点关注:在中国经济高速增长的背后,纺织工业究竟构建了怎样的区域关联性,空间溢出效应有多大,发展趋势又如何。这些问题对正确认识中国纺织工业的地位与作用以及如何推动其转型升级提供了有益的思路。

1 中国纺织工业区域关联的特征事实

1.1 与新兴产业深度融合

从行业分类看,纺织工业包括化纤、棉纺、毛纺、麻纺、丝绸、印染、针织、服装、家用纺织品、产业用纺织品、纺织机械等11个子产业。从价值链角度看,纺织工业的开放性价值系统,不但是纺织工业整体及特定子产业从制造、研发、涉及、采购、物流、会展、营销到品牌服务等所有价值链环节构成的经济系统[3],还包括纺织工业各产业链环节或子产业与其他产业通过产业链嫁接和技术链创新而重新构建的价值复杂系统。与传统的纺织工业概念相比,它已经突破了行业界限与价值隔离,将所有为纺织工业发展作出贡献或接受其影响的环节均视为纺织工业的价值环节,因此,纺织工业是一个关联产业的综合概念,这也为纺织工业与新兴产业的融合发展奠定了理论与实践基础。图1示出生产链中纺织工业和新兴产业的生产边界。可以看出,纺织工业与新兴产业的融合方式有2种:一是纺织材料通过技术创新作为新材料应用到新兴产业中;二是纺织工业中间产品或终端产品通过技术创新后融入到新兴产业的生产过程中。鉴于此,中国纺织工业在产业链不断拓展的同时,各个环节可以通过技术创新催生出很多新兴产业,使纺织工业的产业边界不断扩容。而且,很多新兴产业逐渐成长为战略性新兴产业,尤其是在新材料(如多功能型纺织纤维)、节能环保(如环保型印染助剂)、高端装备制造业(如智能化纺织机械)等产业领域,从而增强了中国纺织工业区域关联效应。

图1 产业链中纺织工业和新兴产业的生产边界Fig.1 Production frontier of textile industry and emerging industries in industrial chain

1.2 纺织工业的内移特征

产业转移被认为是纺织工业空间布局优化和产业结构升级的有效途径。纵观世界纺织工业的3次国际转移,劳动力资源丰富和成本低廉是推动纺织工业转移的主要驱动力[4-5]。对于东部沿海地区而言,纺织工业门类齐全、产业链完整,但在研发设计和营销网络等高附加值环节依然薄弱,并且伴随着劳动力成本的迅速上升而陷入“内移”还是“外迁”的两难境地,导致产业转移尚处于“试水”阶段。通过对2012年中国纺织工业投资环境与越南、印度、泰国等部分东南亚国家的横向比较发现[6]:一方面,虽然中国的整体国际竞争力水平超过其他东南亚地区的发展中国家,但是差距并不明显,即产业转移并不存在显著的“梯度差”或“区域势差”;另一方面,中国在基础条件(如基础设施、宏观环境、健康教育)、效率评价(如市场规模)、创新能力(如R&D技术创新)等方面都处于领先地位,国内投资环境相对成熟,中国与部分东南亚国家全球竞争力指数的比较[6]见表1。这反映了中国纺织工业“内移”比“外迁”更具实践性。

表1 中国与部分东南亚国家全球竞争力指数(GCI)的比较Tab.1 Comparison of global competitiveness index(GCI)between china and some Southeast Asian countries

中国地域广阔、人口众多、区域经济发展极不平衡,纺织工业空间布局由东部沿海地区向中西部地区“内移”成为调整和实现区域协调发展的主要方式。自中国工业与信息部2009年出台《关于推进纺织产业转移的指导意见》以来,中央政府和中西部地区地方政府针对纺织工业的转移与承接编制出台了很多发展规划和优惠政策,其中安徽的《皖江城市带承接产业转移示范区规划》和甘肃的《兰州新区总体规划(2011—2030)》分别在2010年和2012年获得获国务院批复。截止2012年底,中西部地区规模以上纺织工业产值在全国的比重达到了21.8%,比2009年提高了6.3%;中西部地区规模以上的纺织服装企业工业总产值比重达21.9%,比2009年提高10.3%;中西部的纱、布产量占全国的41.7%和26.8%,比2009年分别提高7.9%和5.2%。需要指出的是,中部6省(江西、河南、湖北、湖南、安徽和河北)对于纺织工业的承接绩效尤为显著,规模以上纺织工业的产值占比达16.6%,比2009年增加3.8%。在2009—2012年间,江西、河南、辽宁、湖北、湖南、安徽、四川和河北8个省份的服装制造业产值增长超过1倍。以江西省为例,在2009—2012年期间,江西纺织工业累计完成固定资产投资1603.6亿元,分别占全国及中部6省同行业的7.6%和23.5%。截止2012年底,江西纺织工业完成工业增加值349亿元,较2009年增长1.3倍,年均增长32.5%;规模以上纺织企业实现主营业务收入达到1471亿元,较2009年增长1.5倍,年均增长35.6%,成为全省第5大优势产业;实现利税总额140.3亿元,较2009年增长2.5倍,年均增长51.9%,其中,利润 82.4亿元,较 2009年增长2.2倍,年均增长47.7%。这表明,中西部地区已通过纺织原料和生产加工环节的转移与东部地区的纺织工业形成了紧密的区域关联效应。

1.3 出口导向到国内外市场联动

中国纺织工业约30%的产品销往国际市场,2007年纺织品服装出口总额达1756亿美元,年均增长18.7%,比2000年增长2.3倍,占全国出口总额的14.4%,占国际市场同类产品贸易额的30%,国际市场占有率连续十余年居世界首位。但国际金融危机给中国纺织工业的外贸出口造成了很大冲击,2008年中国纺织品服装出口额1851.7亿美元,同比增长 8.2%,增幅比 2007年下滑 10.5%。2012年1—12月,中国纺织品服装累计出口2626亿美元,同比增长3.3%,若扣除价格因素,出口量同比下降0.6%。出口导向型战略虽然对中国纺织工业的前期发展具有拉动作用,但从长期看,这仅适用于人口较小、市场狭小的国家。而中国人口众多,经济持续高速增长造就了庞大的国内市场,出口导向型战略使很多纺织企业不重视国内市场,从而未能建立起以企业为主导的本土价值链(national value chain,NVC),因而更不重视培育和积累具有竞争力的高级要素[7]。因此,依靠丰富而廉价的劳动力要素,以代工或贴牌形式嵌入高级要素主导的全球价值链(GVC),便成为地方政府和纺织企业绕过艰难的高级要素培育积累阶段来获得分工收益的捷径,但是,出口导向型战略下仅依靠低端要素驱动切入GVC最终会由于国际市场需求剧变和生产成本上升而走到尽头。在此意义上,国际金融危机成为中国纺织工业的市场战略调整、构建国内外市场关联的一次契机。在中国纺织工业出口受挫的情况下,内销增速较大。2012年1—12月,全国限额以上服装鞋帽、针纺织品零售额同比增长18%。面对发达国家对高附加值环节的“凝固式”锁定[8],中国纺织工业唯有实现国内和国际市场联动发展才能突破这一锁链。

2 空间自相关性分析

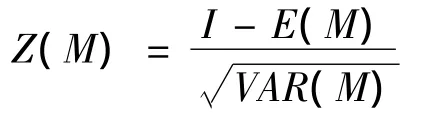

判断地区之间经济发展的空间相关性问题可通过Moran's I指数进行检验[9-11]。而中国纺织工业无论是产业边界扩容、空间布局内移、市场战略调整还是技术创新和商业模式的变迁,其最终目的都是进一步提升劳动生产率及构建基于NVC的国际竞争力,因此,本文采用M来表示Moran's I指数,以检验中国纺织工业劳动生产率的空间自相关性。该指数定义如下:

本文将通过Moran's I指数分析1999—2011年各个省份纺织工业劳动生产率的空间自相关性。通过计算发现,中国内地31个省份纺织工业劳动生产率的Moran's I指数在2006—2011年间没有通过显著性检验。表2示出1999—2011年中国纺织工业劳动生产率Moran's I指数。可以看出,在1999—2001年间,Moran's I指数都通过了1%的极显著性检验,并依次递增且达到最大值(0.3774),这反映了该时期内,经济软着陆和东南亚金融危机为中国纺织工业提供了难得的发展契机,各省份纺织工业的集聚效应不断增强,劳动生产率普遍增长;在2002—2005年间,Moran's I指数由最大值开始下降,但基本保持显著并趋于平稳,原因是西部大开发和中部快速崛起的不断深入,使东、中、西地区纺织工业的发展联系更加紧密(例如:中西部地区开始承接纺织产业转移、东部地区增加对中西部地区的投资等);在2006—2007年间,Moran's I指数均不显著,这意味着,随着中国在2005年取消全球纺织品配额,国外的纺织品大量涌入中国以及中国纺织工业注重扩大出口,减弱了各省份之间的区域关联性,而转向与国际市场构建贸易关联;在2008—2011年间,Moran's I指数均不显著且呈现负相关,这表明,2008年的金融危机使国际纺织品的市场需求迅速萎缩,中国各省份尤其是东部地区的纺织工业因出口导向型模式的终结而陷入产能相对过剩的困境,导致各省份的纺织工业因竞争激烈而呈现出空间关联的负效应。这也从另外一层面看出,中国各个省份在2008年以后开始利用自身特点和优势发展纺织工业,且各地对纺织工业的重视程度不一。

表2 1999—2011年中国纺织工业劳动生产率的Moran's I指数Tab.2 Moran's I indexes of China's textile industry labor productivity in 1999—2011

在地域广袤的中国,不同地区之间的关联状况具有不同的特征。选取中国劳动生产率在4个代表性年份的空间相关性进行分析:中国劳动生产率开始明显增长的1998年,达到最大值的2005年,劳动生产率分化的2008年和分化最大的2011年处于空间正相关关系的省份从1999年的24个、2005年的21个、2008年的19个降到了2011年13个,而处于空间负相关关系的省份却由1999年7个、2005年10个、2008年的12个增至2011年的18个。这种变化趋势进一步表明,中国纺织工业的区域关联性逐渐由正效应变为负效应,较高(低)劳动生产率的地区被更多的具有较低(高)劳动生产率的地区包围。其主要原因可能有:对东部地区而言,纺织工业通过技术创新、与战略性新兴产业融合发展及将劳动密集型环节向中西部转移等方式,劳动生产率大幅度提高;而对于中西部地区而言,由于近几年大幅承接(甚至有些地区是盲目承接)东部地区的纺织工业转移,纺织工业的劳动密集型环节比重不断提高,从而拉大了与东部地区劳动生产率的差距。虽然中国纺织工业整体的劳动生产率不断上升,但是由于中国纺织工业(尤其是东部地区)在技术、空间、市场等方面的结构性变迁使中国东、中、西部地区之间的纺织工业劳动生产率差异有拉大的趋势。

3 模型设定与计量分析

空间自相关性分析解释了中国纺织工业劳动生产率存在的区域集聚或离散效应,但是结构性因素在影响纺织工业劳动生产率的过程中,是否也存在空间效应?作用方向和程度如何?这需要进一步进行多变量分析。

3.1 模型设定与变量选取

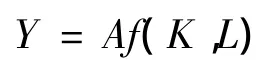

中国纺织工业的产出可用一般生产函数描述为

式中:Y表示实际产出;A为由区位条件决定的全要素生产率;K为资本存量;L表示劳动力存量。若假设f(K,L)为一次其次函数,即受规模报酬不变的约束,可对上述公式的两边同时除以L可得:

采用生产函数并取对数,可以得到劳动生产率的基本模型:

本文对上述模型进一步拓展,建立空间计量模型为

式中:lny为被解释变量,即劳动生产率的对数值;lnk为解释变量,表示劳动资本存量的对数值;X为控制变量集合;ξ为随机扰动项;W为空间权数矩阵(同上);ρ和λ分别为空间滞后回归系数和空间误差系数,反映了临近地区之间的空间溢出效应。当ρ=0时,空间计量模型被称为空间滞后模型或SLM面板数据模型;当λ=0时,空间计量模型被称为空间误差模型或SEM面板数据模型。该部分的数据来源于2000—2012年《中国工业统计年鉴》《中国统计年鉴》《中国纺织工业发展报告》中1999—2011年的各省区的面板数据。

本文的被解释变量是劳动生产率,用中国及各省区的纺织工业总产值与就业人数的比值表示。根据中国纺织工业的发展定位、特征事实、区域关联性以及数据的可得性,解释变量的选取包括:1)劳动资本存量(lgC),本文用纺织工业固定资产与就业人数之比的对数来表示;2)就业密度(E),中国纺织工业的劳动密集型特征需要大量廉价劳动力的支撑,本文用纺织工业就业人数与地区工业总就业人数之比来表示;3)集聚规模 (A),Ciccone[12]、Brulhart等[13]对产业集聚与劳动生产率的关系进行检验发现,集聚外部性对地区劳动生产率有显著的促进作用。本文用采用纺织工业总产值占地区工业总产值的比重来表示;4)产业结构(S),产业结构的高级化调整是促进产业升级的有效方式,尤其是合理发展生产性服务业对于提高中国纺织工业生产效率,降低生产成本和经营风险,增强企业自主创新能力有显著的正向影响[14];本文采用第三产业增加值占GDP的比重来衡量;5)基础设施(I),良好的基础设施有助于降低纺织工业的运输成本,促进生产者与消费者之间的互动交流,本文选取高速公路占地区公路里程的比重来反映该地区的基础设施情况;6)政府干预程度(G),中国纺织工业作为传统产业受政策变化的影响非常显著,典型的是在纺织产业转移与承接中地方政府关于“腾龙换鸟”与“筑巢引凤”的政策引导,本文将以地区财政支出占GDP的比重来反映政府的经济参与程度;7)外商直接投资(F),一个地区的外商直接投资不仅可以增加该地区的资本存量,还通过产业关联和技术溢出效应能够显著提高纺织工业的劳动生产率[15],由于各省市纺织工业外商直接投资数据的缺失,本文以一个地区年度利用的实际外商投资额(按历年人民币汇率的平均价格折算)占当年固定资产投资额的比重作为代理变量。

3.2 计量结果分析

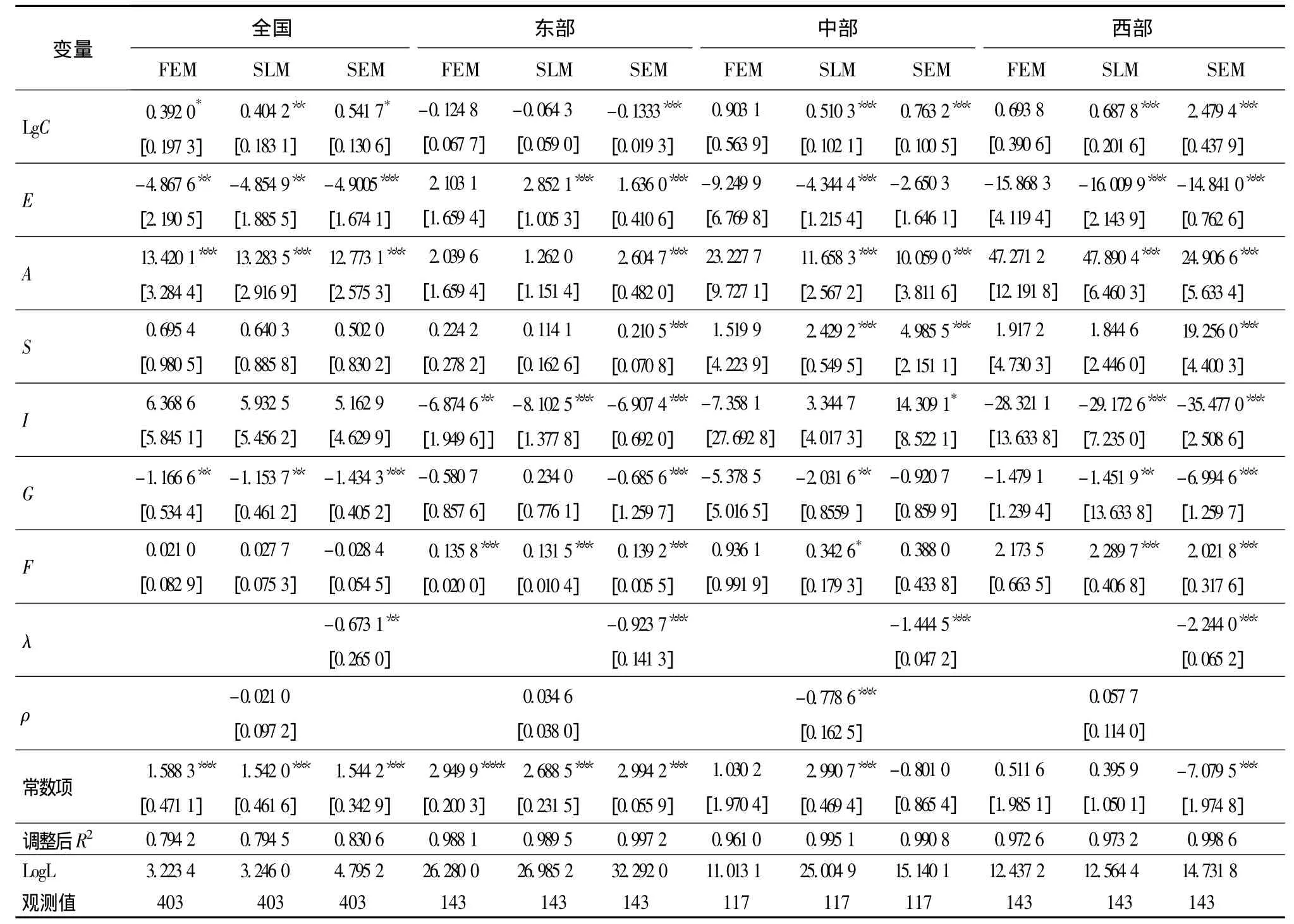

考虑中国各区域之间的经济发展水平存在显著差异,将中国划分为东部、中部、西部3个地区。按照通常的区域规划习惯,可将北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省市作为东部地区,把山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南9个省作为中部地区,把广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆11个省市作为西部地区。根据各指标描述性统计,东部地区的纺织工业在劳动生产率、劳动资本存量、就业密度、集聚规模、产业结构、基础设施和利用外资等方面都具有明显的优势;而在政府干预程度方面,西部地区明显高于中部和东部地区。这表明,一方面,东部地区无论在市场条件、基础设施还是外资环境等方面对于发挥中国纺织工业的集聚效益和规模经济仍然具有很强的重要性和吸引力,在劳动生产率继续大幅提升的前提下,纺织工业仍有发展空间;另一方面,中国3大区域纺织工业的集聚程度差异较大,中西部地区由于产业规模小、基础设施差、市场化程度低,在纺织工业的发展布局中仍以地方政府推动为主。

为了分析中国纺织工业的区域关联效应,本文分别建立了普通面板模型(FEM)、空间滞后模型(SLM)和空间误差模型(SEM),其中FEM模型使用OLS估计法,SLM模型和SEM模型均使用ML估计法。表3示出中国纺织工业劳动生产率分地区的回归结果。根据表3的估计结果,全国及东、中、西部地区的SLM模型和SEM模型的空间拟合度(调整后R2)都显著大于(FEM)模型,进一步验证了中国纺织工业劳动生产率存在区域关联效应。同时,全国及东、中、西部地区的空间误差系数(λ)都通过了5%或1%的显著性检验,这表明SEM模型的结果更具稳健性且相邻地区之间的负向影响更加显著。因此,本文主要对SEM模型的估计结果进行解释。

表3 中国纺织工业劳动生产率分地区的回归结果Tab.3 Regression results of China's textile industry labor productivity

第一,劳动资本存量对全国及东、中、西部地区纺织工业劳动生产率的影响都通过10%或1%的显著性检验,其中对东部地区的影响为负。这表明,中西部地区已经成为中国纺织工业固定资产投资的核心区域,尤其是西部地区的劳动资本存量每提高1%,会使该地区纺织工业的劳动生产率提高247.9%;而对于东部地区而言,纺织工业的固定资产投资逐渐下降,且劳动资本存量每下降1%会使该地区纺织工业的劳动生产率提高13.3%。这也为中国纺织工业的内迁提供了理论和实践支撑。

第二,就业密度对全国及中西部地区纺织工业劳动生产率的影响显著为负,而对东部地区的影响显著为正。这意味着,对于全国及中西部地区而言,纺织工业的就业密度越低,纺织工业的劳动生产率越高,而东部地区正好相反。也就是说,东部地区纺织工业通过与新兴产业融合、技术创新、市场转换和产业转移,产业结构呈现高级化调整的趋势且需要大量高端纺织人才,从而使就业密度与劳动生产率呈显著的正相关关系;而全国及中西部地区的纺织工业仍然处于低端化锁定的劳动密集型阶段,导致就业密度的增加会进一步降低劳动生产率。

第三,集聚规模对全国及东、中、西部地区纺织工业的劳动生产率都有1%的极显著正向影响。这说明,由于纺织工业门类众多且产业链不断拓展、延伸,产业集聚形成的专业化分工是劳动生产率提高的重要动力来源[16]。另外,产业集聚还可以通过技术外溢、人力资本外部性和本地市场效应能够显著提高当地纺织工业的劳动生产率。

第四,产业结构的高级化调整,对于全国纺织工业劳动生产率的影响没有通过显著性检验,但是对于东、中、西部地区却有1%的极显著正向影响。这表明,现代服务业尤其是生产性服务业的发展对于东、中、西部地区纺织工业劳动生产率的提高非常重要,尤其是西部地区(β =19.256,p=0.01)纺织工业的发展更加需要相应的配套服务。

第五,基础设施建设对于全国纺织工业劳动生产率的影响也没有通过显著性检验,但是对于东部和西部地区却有1%的极显著负向影响,而对于中部地区有10%的显著正向影响。同时,政府干预程度对全国及东、中、西部地区纺织工业劳动生产率都呈现出显著或极显著的负向影响。通过这两项指标的综合分析可知,由于过多的政府干预对中国纺织工业劳动生产率的提高存在明显的阻碍作用,中央及地方政府无论是针对纺织工业的转移与承接还是相应的基础设施建设都应坚持以市场化为主导,避免因强制转移而出现产业空心化或因强制承接而导致对当地产业结构或环境资源产生的负向效应。

第六,外商直接投资对全国及中部地区纺织工业劳动生产率的影响没有通过显著性检验,而对于东西部地区却呈现1%的极显著正向影响。其原因:一是国际环境变化及中国纺织工业市场战略向国内的调整,外商直接投资的影响作用下降;二是改革开放以来,东部地区的纺织工业就在产业结构、技术创新及国际贸易等方面与外商直接投资构建起了紧密的经济联系,从而导致国内外环境的变化并没有迅速降低外商直接投资的影响效应;三是外商对西部地区纺织纤维原料的种植与生产加工的投资显著增加。

4 结论

纺织工业是中国国民经济中具有基础性、民生性和战略性意义的传统优势产业,在三农、出口、就业、城镇化等方面发挥着重要作用。随着科技进步和纺织产业链的拓展,中国纺织工业的结构变迁呈现出新的变化:1)纺织工业产业链和价值链开始由制造业向服务业进行跨产业的拓展,呈现出较强制造业服务化的趋势,并且产业链各环节不断与新兴技术融合,孕育出很多新兴产业,导致纺织工业的产业边界不断扩容;2)由于中国与东南亚各国经济之间并未形成显著的梯度势差,随着中西部地区纺织工业基础的日益完善,中国纺织工业内迁的趋势和时机渐趋成熟;3)金融危机的爆发使中国纺织工业的出口导向型模式终结,随之中西部地区成为拉动中国纺织品出口的中坚力量,而东部地区则注重产业结构的高级化调整且开始转向国内市场的拓展;4)纺织原料的技术创新和纺织品销售的电子商务模式是中国纺织工业发展新动力和新趋势。

本文基于中国1999—2011年31个省市)的相关数据,测量了中国纺织工业的空间自相关性,运用空间面板模型研究了中国纺织工业的区域关联效应。结果表明:1)虽然中国纺织工业整体的劳动生产率不断上升,但是由于纺织工业的空间自相关性逐渐由正效应转向负效应,并且纺织工业在技术创新、空间调整、市场转换等方面的结构性变迁使东、中、西部地区之间的纺织工业劳动生产率差异有拉大的趋势;2)劳动资本存量和就业密度对东、中、西部纺织工业劳动生产率的影响差异较大,即劳动资本存量的增加能显著提升中西部的劳动生产率和降低东部的劳动生产率,而就业密度的影响则相反;3)推动产业集聚、增加外商直接投资以及加快产业结构的高级化调整都能够显著提高东、中、西部地区纺织工业的劳动生产率;4)政府干预程度对全国及东、中、西部地区纺织工业劳动生产率都呈现出显著或极显著的负向影响。

[1] 陆立军,于斌斌.传统产业与战略性新兴产业的融合演化及政府行为:理论与实证[J].中国软科学,2012(5):28-39.LU Lijun,YU Binbin.Integrated evolution of traditional industries and strategic emerging industries and government behavior:theory and evidence[J].China Soft Science,2012(5):28 -39.

[2] 于斌斌,陆瑶.中国纺织产业转型升级的思考[J].纺织科技进展,2013(4):1-7.YU Binbin,LU Yao. Industrial transformation and upgrading[J]. Progress in Textile Science &Technology,2013(4):1 -7.

[3] 郑小碧.基于产业转移成熟度的我国纺织经济发展研究:以浙江省绍兴县纺织经济为例[J].商业经济与管理,2011(6):49-56.ZHENG Xiaobi.Research on China's textile economy from the perspective of maturity of industrial transfer:the case of Shaoxing textile[J].Journal of Business Economics,2011(6):49 -56.

[4] GEREFFI G. International trade and industrial upgrading in the apparel commodity chain[J].Journal of International Economics,1999,48(1):37 -70.

[5] GEREFFI G,HUMPHREY J,STURGEON T.The governance of global value chains[J].Review of International Political Economy,2003,12(1):35 - 46.

[6] 叶茂升,肖德.我国东部地区纺织业转移的区位选择:基于超效率DEA模型的解析[J].国际贸易问题,2013(8):84-94.YE Maosheng,XIAO De.A super-DEA analysis of location choices of textile industry transfer for China's coastal regions:central and western China or abroad[J].Journal of International Trade,2013(8):84 -94.

[7] 卓越,张珉.全球价值链中的收益分配与“悲惨增长”:基于中国纺织服装业的分析[J].中国工业经济,2008(7):133-142.ZHUO Yue,ZHANG Min.On distribution of gains in GVC and immiserizing growth:an analysis based on China's apparel industry[J]. China Industrial Economics,2008(7):133 -142.

[8] KAPLINSKY R.Globalization and unequalisation:what can be learned from value chain analysis[J].Journal of Dev.elopment Studies,2000,37(2):117 -146.

[9] MORAN P A P. Notes on continuous stochastic phenomena[J].Biometrika,1950,37(1 -2):17 -23.

[10] ANSELIN L.Local indicators of spatial association-LISA[J].Geographical Analysis,1995,27(2):93 -115.

[11] 潘文卿.中国的区域关联与经济增长的空间溢出效应[J].经济研究,2012(1):54-65.PAN Wenqing.Regional linkage and the spatial spillover effects on regional economic growth in China[J].Economic Research Journal,2012(1):54 -65.

[12] CICCONE A.Agglomeration effects in europe[J].European Economic Review,2002,46(2):213 -227.

[13] BRULHART M,MATHYS N A.Sectoral agglomeration economies in a panel of european regions[J].Regional Science and Urban Economics,2008,38(4):348 -362.

[14] 余传青,胡丹婷.生产性服务业对我国纺织服装制造业影响的定量分析[J].浙江理工大学学报,2011(5):739-743.YU Chuanqing,HU Danting.Analysis on the influence of producer service in our garment manufacturing[J].Journal of Zhejiang Sci-Tech University,2011(5):739-743.

[15] 李晓钟.FDI对我国纺织服装业技术溢出效应分析[J].财贸经济,2009(7):88-93.LI Xiaozhong.An analysis of the effects of technology spillover of FDI on the textile and apparel industry of China[J].Finance & Economics,2009(7):88 -93.

[16] 于斌斌,陆瑶.基于全球价值链的绍兴纺织产业集群升级模式探析[J].纺织学报,2011,32(12):134-141.YU Binbin,LU Yao.Discussion on upgrading mode for Shaoxing textile industrial cluster based on global value chain[J].Journal of Textile Research,2011,32(12):134-141.

猜你喜欢

纺织报告(2022年8期)2022-08-25

纺织标准与质量(2022年1期)2022-07-12

纺织科学研究(2021年7期)2021-08-14

纺织科技进展(2021年4期)2021-07-22

纺织科学研究(2021年6期)2021-07-15

区域经济评论(2019年6期)2019-11-19

中国发展观察(2018年11期)2018-06-21

中国经济周刊(2016年38期)2016-09-29

河北体育学院学报(2014年5期)2014-02-27

中国纺织(2009年2期)2009-03-14