基于生态系统观的互联网金融研究

——以杭州市下城区为例

2015-03-17 02:26郑胜华丁元杰

浙江工业大学学报(社会科学版) 2015年3期

郑胜华, 丁元杰

(浙江工业大学 经贸管理学院,浙江 杭州 310023)

基于生态系统观的互联网金融研究

——以杭州市下城区为例

郑胜华, 丁元杰

(浙江工业大学 经贸管理学院,浙江 杭州 310023)

互联网金融能够有效解决中小企业融资难、个人投资渠道少等难题,已成为学术界的研究热点。但受研究视角、研究条件、研究方法等的限制,地区互联网金融产业生态理论研究一直处于待探索阶段。在整合国内外互联网金融已有研究基础上,本文以杭州市下城区为例,提出和验证了互联网金融的生态系统理论构架。本文的研究成果不仅在一定程度上丰富了互联网金融的理论体系,也为地方发展互联网金融产业提供了可资借鉴的对策和建议。

互联网金融;生态系统;运行机理

2013年以来,国内三大互联网巨头阿里巴巴、腾讯和百度相继进军金融领域,互联网金融时代成为创业者和投资人竞争追逐的巨大机遇。第三方支付、P2P、众筹等新生概念不断推出,互联网金融正以颠覆之姿改变着社会经济生活的方方面面,这既是一种机遇也是一种挑战。一方面,互联网金融充分利用计算机、云计算和新技术作为支撑,在满足个人和企业资金需求的同时,提高金融服务效率、提升用户体验、促进金融创新;另一方面,互联网金融的安全问题成为其发展的重要制约性因素,电商小贷风险、众筹融资风险、P2P平台借贷风险、第三方支付风险、征信风险等频频发生。可见,互联网金融的发展不仅仅依靠某一要素或者管理,而是一个生态体系的构建问题。阿里巴巴CEO马云在接受《香港南华早报》专访时就曾呼吁:“用互联网重构金融体系,建立一个生态系统”。金融生态系统包括法律、社会信用体系、会计与审计准则、市场体系、中介服务体系、企业改革的进展及银企关系等方面的内容[1]。因此,深入剖析互联网金融的产业生态系统与运行机理是有必要且有意义的。

本文在整理并评述国内外互联网金融已有研究基础上,以杭州市下城区为例,提出和验证了互联网金融的生态系统理论构架,以期丰富已有互联网金融的理论体系,并为地方发展互联网金融产业提供可资借鉴的对策和建议。

一、互联网金融生态系统的理论架构

互联网金融是以云计算、大数据、移动支付、搜索引擎等为代表的网络高新技术与传统金融业态的有机结合[2]。它不是传统金融技术的简单升级,而是一种新的参与形式,是“基于互联网思想的金融”。互联网金融代表的是一种新的混业形态,这种混业形态不仅仅是金融内部的资源整合[3], 更是基于互联网实现系统性资源配置与优化的全新金融业务模式。它既不同于商业银行间接融资, 也不同于资本市场直接融资[4],而是借助于互联网技术、移动通信技术实现资金融通、支付和信息中介等业务的一种新兴产业模式。

互联网金融在延续、融合传统金融的同时,更新、补充了传统金融的内涵和表现形式[5],有效解决了传统金融的高额交易成本和市场信息不对称问题。与传统金融相比,互联网金融集成了多项特色功能,具有更为综合且便捷的作用。它不仅可以有效减少金融市场摩擦现象,提高金融体系运行的效率[6],而且也可以降低中小企业融资成本,促进中小企业快速成长,支持科技型中小企业的创新发展[7]。互联网金融有别于传统金融行业是因为互联网的存在可以让资金以光速到达地球的任何角落[8]。总结起来,互联网金融存在以下特点:较容易获得金融资源、交易成本较低、资源配置受中介影响较低、具有次级贷款市场的特点[9]。周源(2014)从普惠金融和民主金融角度出发,认为互联网金融很有可能表现出自下而上、去中心化、契约重构的特点[10]。在互联网与金融业结合的过程中,互联网金融业务将会具有更高的透明度、更低的交易成本以及更加明显的方便快捷性。

互联网金融的模式有哪些呢?依据支撑体系不同,可以将互联网金融划分为基于支付的移动支付、第三方支付;基于信息处理的大数据金融;基于资源配置的P2P贷款、众筹融资[4]。依据所处层面不同,可以将互联网金融划分为交易技术层面的移动支付、直销银行、数据金融、渠道金融、个性化保险;交易结构层面的P2P贷款、众筹融资、综合性资产交易平台;权利契约层面的虚拟货币[11]。依据所处阶段不同,可以将互联网金融划分为起步阶段的传统金融机构网络化,包括网上银行、手机银行和电话银行等;发展阶段的金融互联网居间平台,包括第三方支付、P2P信贷平台、众筹平台;创新阶段的互联网与金融相互渗透,包括大数据金融、商业银行电商平台等[10]。

由于互联网金融业务具有极大的不确定性和不可控性,其风险往往不同于传统金融,既有金融风险(传统风险),又有互联网风险(特殊风险)。王汉君(2013)提出互联网金融的传统风险包括流动性风险、信用风险、市场风险和利率风险;特殊风险包括技术风险、业务风险、法律风险[12]。互联网金融业务的操作方式不同于传统金融,交易双方往往因为社会征信系统的不完善而采取逆向选择或者道德风险的行为[5],即使互联网金融企业的单个交易安全问题也会对整个社会产生重大影响。

针对互联网金融的内生风险问题(存贷款和理财产品的定价、信用等级的评估、违约风险的判断等),国内外学者纷纷从宏观、微观两个角度进行了深入的风控研究。Holland(1991)等学者开发建立了多种度量信用风险的宏观模型,如 KMV 模型[13]、信用度量术模型[14]和宏观模拟模型[15]。Ravina(2007)则进一步从微观角度研究,发现借款人的外貌和种族对网络借款的成功概率有显著影响,年龄、性别、体重等体貌特征影响不显著[16]。而在facebook等社交网络上有众多资源的人借款利率更低,且成功率高[17]。Cindy等(2008)把贷款小组的概念引入网络借贷中,小组负责人是联系贷款人和借款人的信息中介,由小组负责人对借款人的信息进行审核并承担一定的责任,可以降低贷款违约的概率[18]。如果贷款组里有与借款人现实生活中有联系的人,如同事或校友时,违约的概率下降很多[19]。Freedman(2008)认为Prosper等P2P网络借贷平台中揭露的借款“软信息”有利于补偿“硬信息”的缺乏[20]。这种类似于P2P等的网络借贷平台是一种新型的互联网金融模式,其风险监管需要不断的调整与创新。而且,应该像银行业机构一样,由多个监管部门进行共同监管以防范风险[21]。通过不断加强互联网金融消费者教育,帮助公众了解互联网金融产品、提升互联网金融风险意识,以增强消费者对互联网金融的信心[22]。

综上,当前学术界对互联网金融的研究只是孤立地从互联网金融的定义、特征、模式、风险、风控及监管等角度入手,而尚未从生态系统角度进行运行机理的研究。本文认为互联网金融是一个包涵产业链上下游、价值链内外层的生态系统。从纵向看,互联网金融生态系统的参与主体包括产业链前端的互联网金融产品研发机构,产业链中端的银行、证券、保险、互联网企业,产业链末端的信息、数据处理企业,内部参与主体间往往存在着竞争、合作与融合的关系。从横向看,互联网金融生态系统是由价值链核心层的产业发展模式、内生风险,价值链外延层的法制环境、监管环境、信用环境所构成,核心层与外延层往往存在作用与反作用、制约与推动的关系。因此,互联网金融生态系统可以概括为在一定时间和空间范围内,互联网金融生态主体各要素之间及其与外部环境相互作用的过程中,通过分工、合作所形成的具有一定结构特征,执行一定功能的动态平衡系统。马云曾说“生态系统是生生不息的,是不会倒台的”,由于互联网金融生态系统的构建是由产业发展模式决定、产业发展定位引领、并直接作用于产业发展路径的,可见,只有树立清晰的产业发展定位,选择恰当的产业发展模式,构建要素齐全的产业生态系统,遵循正确的产业发展路径,才能以全面、整体、系统观指导产业的可持续发展。

二、互联网金融生态系统的案例分析

(一)产业发展现状

下城区地处杭州市城区中心,北依京杭古运河,南濒秀丽的西子湖,东临古城河贴沙河,面积31.46平方公里,人口超52万人。利用传统金融产业基础雄厚和科技企业众多的区位优势,下城区提出以“中小科技型企业孵化服务”为主导定位的互联网金融产业集聚区的发展战略,经过将近三年的发展,已初步形成了众筹、小额贷款、典当、信托等多模式为一体的互联网金融产业链。

链球菌病是在进行羊养殖过程中最为常见的疾病之一,由于链球菌病的传染性极强,通常有个体羊患病的情况下会在短时间传染给整个羊群,而且羊在感染链球菌病之后通常会迅速死亡,如果没有科学有效的防治措施将会给养殖户造成非常巨大的损失。随着我国社会的不断进步和经济的不断发展,我国人民的生活水平也得到了很大的提升,这在一定程度上促成了我国养殖户的养殖规模越来越大,同时羊链球菌病的发生几率也不断升高。如何更好的进行羊链球菌病的防治,是急需解决的一个问题。

下城区互联网金融产业系统中,具有一定规模的代表性企业属盈盈理财与金联贷公司。盈盈理财是国内领先的最早从事基于互联网技术的金融信息撮合交易服务平台。2013年7月,盈盈理财推出首个版本手机交易客户端,从货币基金等标准化产品切入培育用户,当年注册用户数超过200万。2014年,盈盈理财针对中小企业融资现状推出P2B/P2P投融资服务模式,为大众投资者和急需资金的中小企业打造一个安全、稳定、高流动性的网络投融资平台。截至2014年6月,盈盈理财的累计用户突破500万,活跃用户突破100万,累计投资额突破30亿元,为投资人带来收益超6000万元。“金联贷”由杭州圣猫电子商务有限公司于2013年投资设立,是专注于服务中小企业的P2P网络借贷平台,拥有专业从事银行信贷业务、股权投资及民间借贷精英组成的核心投资决策团队、产品研发团队、全面风险管理团队、运营交易团队及高效服务团队。截至2014年9月,金联贷已撮合融资6500余万元,为理财人赚取收益220余万元,当前注册用户1883人,成交笔数750笔。

(二)产业发展SWOT分析

1.产业优势

一是地理区位优势。下城区地处杭州市中心,呈南北狭长形状,南部的武林中央商务区和西湖文化广场为城市中心,有庆春路、延安路、体育场路、环城北路等多条市区主干道,人流、物流、资金流、信息流高度集聚。二是资源禀赋优势。区内产业园区、产业基地发展已具规模。杭州电子商务产业园被省、市有关部门先后授予“省电子商务产学研创新创业基地”、“市级高新技术产业园”称号。和平电子商务产业基地已经集聚了畅翔科技、中国钢铁平台网、家居无忧网等省内电子商务龙头企业。三是创新能力优势。中小科技企业集聚是下城区创新能力增强的明显优势,截止2013年底,全区科技孵化器面积达到3.75万平方米,其中国家级孵化器面积2.20万平方米,市级以上企业技术中心、研发中心59家,市级以上高新技术企业127家,国家重点扶持高新技术企业57家。

2.产业发展机遇

一是国家省市政策支持。在国家层面,李克强总理在十二届全国人大二次会议上所作的政府工作报告中指出:“要深化金融体制改革,促进互联网金融健康发展,完善金融监管协调机制。”在省市层面,2014年7月杭州市委召开杭州市政治协商会议,明确表示杭州已具备发展互联网金融的产业环境,建议市政府高度重视互联网金融的发展,先行先试,全力推动金融和互联网融合发展,把杭州打造成为全国互联网金融中心。二是居民投资需求激增。随着居民整体收入和财富的提升,居民对于财富管理的需求将更加强烈,碎片化的投资理财需求为互联网金融的发展奠定了强大的市场基础。三是信息技术极力助推。物联网、社交网络、云计算、移动互联网等新兴信息技术不断涌现,对互联网金融产业的未来发展提供了有力的技术支撑。四是兄弟邻区辐射带动。兄弟邻区在发展互联网金融产业时必定会产生辐射效应带动下城区的发展,也会在政策制定和实践发展方面给予一定的借鉴和指导。通过全面深化与兄弟邻区的战略合作,下城区能够与其余县区共同展开电子商务服务、网络金融服务、智能物流服务等多领域的合作。

3.产业存在问题

一是互联网金融生态链亟需拓展。互联网金融生态圈的参与者越多越好,不管是互联网金融产品研发机构,还是产品运营机构,或是系统维护机构,任何环节的有效不足都将影响整个生态系统的运行。由于下城区互联网金融产业刚刚处于起步阶段,还未能形成环环相扣的生态链,这制约了产业的长远发展。二是政策法规亟需完善。就下城区乃至杭州市、浙江省而言,都暂未制定本省、本市、本区切实可行的发展指导措施和战略性规划政策。下城区在此背景下,既缺乏上级政府部门卓有经验的扶持和引导,也未能清晰预见后期政府对互联网金融产业的政策监管,无疑为“摸着石头过河”的产业发展增添了障碍。三是高端人才较为稀缺。互联网金融产业发展需要汇聚多方人才和企业,包括互联网企业、金融企业、中介机构、财经院校、金融产品研发机构、科技人才、金融人才等,而区内高等院校数量严重不足,财经类人才的缺乏直接导致下城区自身“造血能力”外部依赖性过强。四是土地空间制约加大。下城区南部地区老旧小区多,空间改造提升成本高、难度大。北部地区高架纵横贯穿,加上铁路线多、机场限高等因素,在空间开发和产业布局上呈现碎片化特点。区域内存在较多“断头路”、“断头河”等,部分区块缺乏带动作用强的重大建设项目,城市功能改善进展缓慢,这些都与发展互联网金融产业所需的环境要求背道而驰。

4.产业面临挑战

一是潜在法规威胁。互联网金融产业在国内的发展还处于起步阶段,政府部门对该产业的监管也一直是“不明朗且不确定的”。在尚未形成完善的互联网金融监管体系情况下,产业的发展往往面临诸多潜在法规的威胁。二是资源竞争威胁。资源竞争包括国家政策支持的倾斜、地区之间硬件资源的调度、专业人才的流向差异等。下城区发展互联网金融产业且不说无法享受到上海自贸区相同的政策待遇,就配套硬件设施与人力资源方面,也不得不与临近的江苏昆山、杭州滨江等地发生竞争。三是地区竞争威胁。杭州市滨江区、西湖区、上城区都以其配套设施完善、科创园区麟立、发展环境优化等优越条件对下城区构成发展威胁。

(三)产业生态系统构建

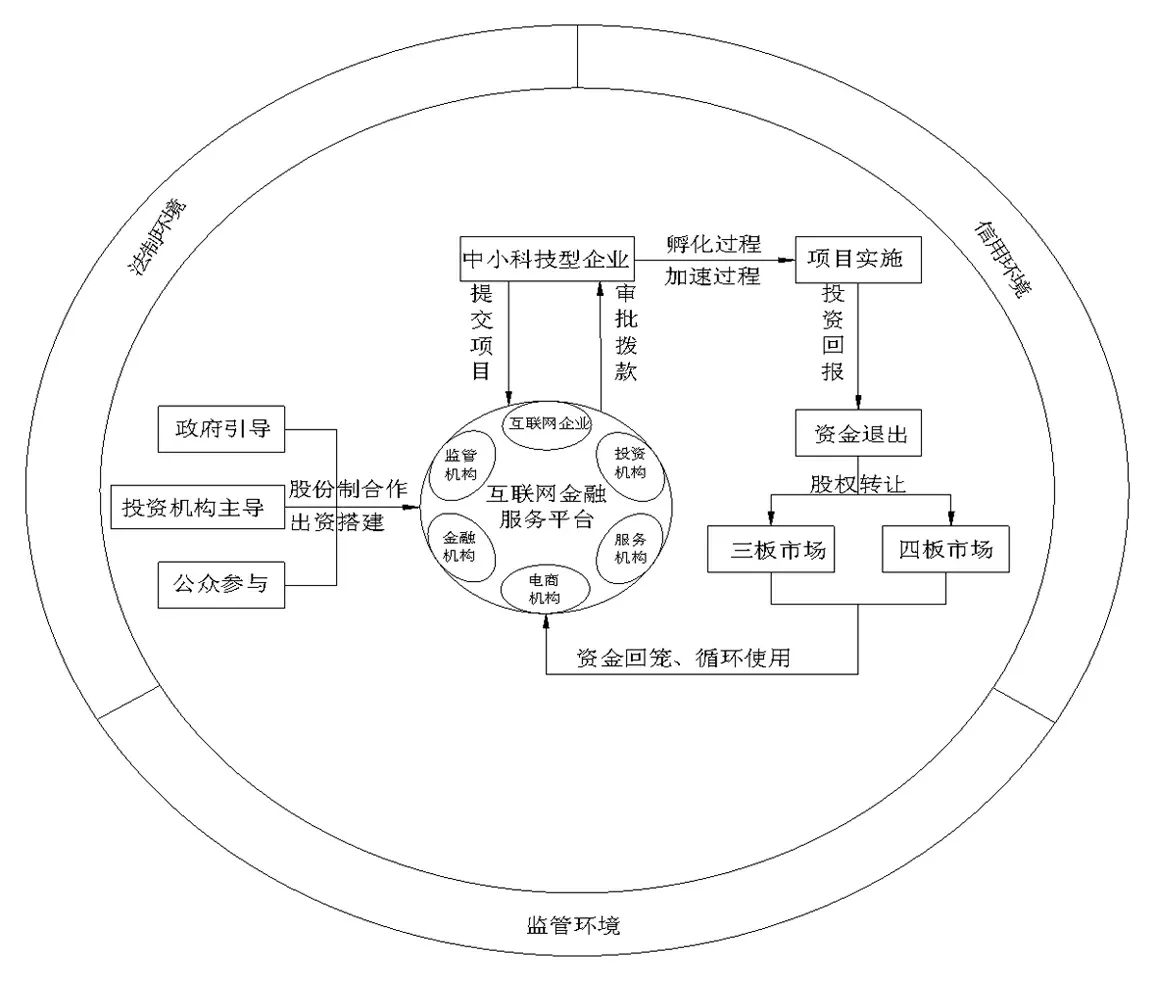

根据区域产业发展的总体部署和要求,结合下城区不息的创新精神、独特的区位优势和活跃的金融市场基础,杭州市下城区互联网金融产业的发展定位于“以中小科技型企业孵化为主导的互联网金融中心”,关键点是构造旨在解决中小科技型企业融资问题的互联网金融生态系统(如图1所示)。

图1 杭州市下城区互联网金融生态系统

在下城区互联网金融生态系统中,生态核心是由“政府引导、投资机构主导、公众参与”的股份合作制形式共同搭建的互联网金融服务平台。中小科技型企业作为资金需求方,向该平台(资金供给方)递交项目申请报告,在通过审批之后,该平台将创投基金划拨给中小科技型企业以帮助其“孵化和加速”。一旦初始投资项目成功完成,所投资金就面临如何有效且合规地退出市场的问题。通过以股权转让方式实现资金的安全退出,既能实现初始资金的保值增值,也符合国家金融监管的要求。因此,下城区互联网金融生态系统是在综合考虑法制环境、信用环境和监管环境下以解决中小科技型企业与资本市场不匹配问题为核心的动态平衡系统。

在该生态系统中,处于核心环节的互联网金融服务平台涵盖了产业链上下游的机构及企业,包括互联网企业、电商平台、金融机构、投资机构、监管机构、政府机构、服务机构等。具体来看,互联网金融服务平台又可以细分为三大子平台:融资匹配平台、投资管理平台和公共服务平台。

融资匹配平台主要解决中小科技型企业的融资问题,通过降低信息不对称性,在中小科技企业与投资机构间起中介桥梁作用,实现项目信息的搜索和资金的匹配。利用融资匹配平台为中小科技型企业提供24小时在线融资信息发布、产品对接、在线交易等综合金融服务。整合创业投资、科技银行、担保、小贷、科技保险等投融资机构,通过金融产品的发布、信息的撮合,实现企业线上线下融资新目标。投资管理平台的主体是政府机构,既包括对互联网金融进行系统监督的监管机构,如央行、证监会、银监会、保监会等,也包括引导资金进入、保障资金退出的政府管理部门,如科技局、发改局等。投资管理平台强调对所筹资金的管理,以前期引资辅导和后期资金退出为核心。公共服务平台以服务整个互联网金融生态系统为目的,提供法律咨询、会计审计咨询、税务筹划咨询、项目评估咨询等一系列配套服务,以政府机构和第三方服务机构为主要参与者,进一步为互联网金融产业集群提供特色、专业化服务。此外,该平台也注重现代服务业提升和功能完善,改善商业、会议、餐饮、文化、医疗、娱乐等配套服务。

具体来看,下城区互联网金融服务平台的运行机理包括前期项目引导、中期项目支持和后期项目退出。前期项目引导包括提供创业咨询服务以及项目撮合服务。通过提供会计、法律、财务、税务、政策解读等相关咨询服务,解决中小科技型企业创业初期面临的专业资源匮乏问题。在前期引导时积极撮合中小科技型企业与投资机构间的项目、资金匹配。中期项目支持主要以数据共享、技术支持和金融支持为主。数据共享可以帮助中小科技型企业了解、分析、评估和预测所在行业发展现状及未来趋势;技术支持则是依靠平台强大的云计算和大数据技术支撑;金融支持以提供小微贷款和孵化资金为主。后期项目退出是指中小科技型企业孵化项目成功后的后续服务。互联网金融服务平台在项目成功孵化后,将帮助中小科技型企业进行产品的市场推广以及企业的上市准备和上市指导,而平台在初始阶段投资于中小科技型企业的孵化基金也将以或股权保留或股权转让方式实现资金的退出。

(四)产业重点发展领域

顺应国内外互联网金融产业发展的总体趋势,遵循互联网金融产业发展的内在规律,着力提升互联网金融的产业竞争力、资本辐射力、创新引领力、经济贡献力、金融软实力、空间承载力和资源集聚力,杭州市下城区有选择、有重点地发展互联网金融产业的众筹领域、P2P领域、大数据领域以及服务业领域(见表1),以加快建设具有国内影响力的“以中小科技型企业孵化为主导”的区域性互联网金融中心。

一是众筹领域。下城区积极落实与大型投资机构的合作,共同致力于搭建网络平台面向公众筹资,以拓宽中小企业融资渠道、促进资本形成、支持初始创业、完善多层次资本市场体系。建立以“股权众筹为主,公益众筹为辅”的发展重点,既促进创新、创业型企业的成长发展,又以公益、慈善的形式关怀并资助草根创业。通过加强立法、完善司法、分类监管、合规运营的发展举措,保护投资者合法利益、监管并规制产业内生风险。二是P2P领域。下城区积极打造P2P领域的全产业链,完善P2P网络借贷平台建设,加强平台操作流程管理,健全平台信用评级建设,规范平台自律经营。建立以“风险分散建设、个人征信建设、法律法规建设”的发展重点,既保障网络借贷中的资金安全,又明确网络借贷的合法身份,降低法律风险。通过成立行业协会、创新业务流程、建立风控系统、启动云征信等多项措施,建设安全且有保障的投资环境。三是大数据领域。下城区积极推进政府公共信息资源开放,优化大数据发展环境,加速推进重要领域的大数据应用,促进大数

表1 杭州市下城区互联网金融产业重点发展领域

据服务的产业化。确立以“启动大数据产业发展战略、建立大数据产业政策支撑、加快大数据产业基地建设、促进大数据产业企业带动”的发展重点,打破地区和部门数据壁垒,实现数据资源共建共享。通过“融合金融业、优化发展环境、推进人才建设”等举措,为大数据产业发展提供深度智力支持和全面法规保障。四是服务业领域。下城区积极构建能够支撑互联网金融产业创新发展的结构合理、功能完善的集生活服务、中介服务和专业咨询服务为一体的现代服务体系。确立打造“公共服务平台、人才服务平台、专业服务平台、征信服务平台”四大重点工程,完善互联网金融产业相关配套服务设施。

三、结论与展望

通过梳理互联网金融已有研究文献发现,当前国内外学者重点探讨互联网金融的概念、特征、模式、风险、风控和监管,而未深入研究产业生态系统及运行机理。鉴于此,本文构建互联网金融生态系统理论架构,认为互联网金融生态系统是涵盖产业链上下游、价值链内外层的动态平衡系统。只有树立明确的产业发展定位、选择恰当的产业发展模式、构建完善的产业生态系统以及遵循有序的产业发展路径,才能充分发挥互联网金融的普惠性、开放性、包容性。具体以杭州市下城区为例,分析产业发展现状及发展环境,构建互联网金融生态系统,并将生态系统核心环节细分为三大服务子平台以进一步阐明系统运行机理、确定重点发展领域,通过该实例论证并支撑互联网金融生态系统理论。

虽然本文对于互联网金融的研究提出了一些有益的结论,但总的来讲,互联网金融领域的诸多学术问题还有待进一步解答:在研究内容上,今后研究需要重点关注产业发展模式和产业生态系统,突破当前单一的属性研究、特征研究等视角维度;在研究重点上,今后研究需要以理论结合实际的方法重点探讨不同地区互联网金融产业的模式选择和生态系统构建问题,比较差异、总结经验、提炼理论;在研究方法上,今后案例研究、实证研究、因子分析、动态理论研究等都应成为互联网金融研究的主流方法,以拓展研究内容、深化研究层次。

[1] 周小川. 完善法律制度,改进金融生态[N]. 金融时报,2004-12-07(05).

[2] 安邦坤,阮金阳. 互联网金融:监管与法律准则[J]. 金融监管研究,2014,(3):57-70.

[3] 巴曙松,谌鹏. 互动与融合——互联网金融时代的竞争新格局[J]. 中国农村金融,2013,(5):23-26.

[4] 谢平,邹传伟. 互联网金融模式研究[J]. 金融研究,2012,(12):11-22.

[5] 张玉喜. 网络金融的风险管理研究[J]. 管理世界,2002,(10):139-140.

[6] Merton R C. A functional perspective of financial intermediation[J].Financial Management,1995,(2):23-41.

[7] Kaplan S.Financial Contracting Theory Meets the Real World: Evidence from Venture Capital Contracts[J].Review of Economic Studies,2003,(4):281-315.

[8] 玛丽·J·克罗宁. 互联网上的银行与金融[M]. 北京:经济科学出版社,2002.

[9] Hoehle H E, Scornavacca S H.Three decades of research on consumer adoption and utilization of electronic banking[J].Decision Support Systems,2012,(7):122-132.

[10] 周源. 互联网金融的普惠特征[J]. 中国金融,2014,(8):86.

[11] 李耀东,李钧. 互联网金融框架与实践[M]. 北京:电子工业出版社,2013.56-60.

[12] 王汉君. 互联网金融的风险挑战[J]. 中国金融,2013,(24):54-55.

[13] 杜本峰. 实值期权理论在信用风险评估中的应用[J].经济经纬,2002,(3):80-82.

[14] Merton R C. On the pricing of corporate rate the risk structure of interests rates[J].Journal of Finance,1974,(2):449-470.

[15] Holland J,Miller J. Artificial Adaptive Agent in Economic Theory[J].American Economic Review,1991,(2):365-370.

[16] Ravina E L.Loans:The Effect of Beauty and Personal Characteristics in Credit Markets[R].Working Paper, Columbia University,2008.12-15.

[17] Lin M, et al. Judging Borrowers by the company they keep: social networks and adverse selection in online Peer-to-Peer lending[J].Management Science,2013,(1):17-35.

[18] Cindy C, et al. Predicting the level of B2B ecommerce in industrial organizations[J].Industrial Marketing Management, 2005,(3):221-234.

[19] Everett C. Group membership, relationship banking and loan default risk: the case of online social lending[R].Working Paper,Pepperdine University, 2010.31-35.

[20] Freedman S, Jin G Z.Dynamic Learning and Selection: the Early Years[R].Working paper, University of Maryland,2008.7-10.

[21] Chaffee E C, Rapp G C.Regulating Online Peer-to-Peer Lending in the Aftermath of Dodd-Frank: In Search of an Evolving Regulatory Regime for an Evolving Industry[J].Wash. & Lee Law Review Spring,2012,(2):485-532.

[22] 张晓朴. 互联网金融监管的原则:探索新金融监管范式[J]. 金融监管研究,2014,(2):6-17.

(责任编辑:金一超)

An Internet Finance Research from Ecological Perspective——A Case Study of Hangzhou Xiacheng District

ZHENG Shenghua, DING Yuanjie

(College of Economics and Management, Zhejiang University of Technology, Hangzhou 310023, China)

The Internet finance can effectively solve the difficulties of SMEs’ financing and individual investment channels, which has become an academic research hotspot. However, restricted by the research perspective, research conditions and research methods, the theoretical research of regional Internet financial industry ecosystem has still been in a stage of exploration. Through the integration of domestic and international Internet financial research foundation, this paper proposes the ecological system of Internet finance. Taking Xiacheng District of Hangzhou city as an example, this paper further proves its operational mechanism. This research result enriches the theory system of Internet finance in some way and provides guidance for the government to construct its Internet finance industry in the future.

Internet finance; ecosystem; operational mechanism

2015-05-05

郑胜华(1970-),男,浙江杭州人,教授,博士,从事战略管理研究;丁元杰(1989-),男,浙江杭州人,硕士研究生,从事战略管理研究。

F832

A

1006-4303(2015)03-0261-07

猜你喜欢

幼儿画刊(2022年8期)2022-10-18

幼儿画刊(2021年12期)2021-12-16

中国核电(2021年3期)2021-08-13

河北果树(2020年2期)2020-05-25

金桥(2018年12期)2019-01-29

华人时刊(2017年21期)2018-01-31

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

北方交通(2016年12期)2017-01-15

股市动态分析(2015年50期)2015-01-05