ST股票的羊群效应研究

2015-04-13 07:13胡援成毛建辉

江西社会科学 2015年10期

■胡援成 毛建辉

一、引言和文献回顾

行为金融学[1]研究发现,在金融市场上参与者的行为并不是完全理性、可预期和无偏的,事实上,他们的行为经常会出现“谬误”,羊群行为是行为金融学的一个重要研究方向。羊群行为[2]作为一种普遍现象一直对股票市场产生重大影响,尤其在我国这种转型经济中的股票市场,更是如此。投资者的羊群行为往往成为导致股票市场剧烈波动和引发市场系统风险的一个重要原因。根据产生的原因不同,羊群行为分为理性羊群行为和有限理性羊群行为。理性羊群行为主要指市场参与者以谋求自身利益最大化为根本目的,有限理性羊群行为指投资者基于心理情绪等因素放弃理性行为而跟随他人进行投资,市场上经济人一般更多表现为有限理性。产生有限羊群行为的机制主要是基于噪音羊群行为理论;而产生理性羊群行为的机制是基于声誉羊群行为理论和信息不对称羊群行为理论。

我国证券市场同国外成熟的证券市场相比,是一个历史相对短暂、制度不够完善,投资者非理性情绪偏重,更容易产生羊群效应的市场。目前国内外学者对我国股票市场中羊群效应的研究主要集中在主板和中小板的正常上市公司股票上,对于ST股票的研究几乎没有。ST股票是我国特有的股票,它始于1998年4月22日,沪深交易所对连续两年出现亏损的上市公司股票进行特殊处理,冠予ST。尽管受到特别处理,投资ST股票面临诚信、退市以及再融资等诸多方面的风险,但现实中ST股票的市场表现却常常出人意料。我们认为,ST股票由于其特殊性,非常便于炒作。例如,2005年8月底,我国A股市场110只ST股票有88只ST股票在同一天涨停,只有一只ST股票下跌。从2014年6月3日至10月10日,*ST中富(000659)股价涨幅为139.55%,*ST三鑫(002163)股价涨幅高达170.97%,且同期多只ST、*ST股票的涨幅都在50%以上;以此相对照,该时段上证综指仅上涨了16.5%。“追涨、杀跌导致ST股票价格偏离市场而大幅震荡,造成ST公司独特的交易风格”[3]。因此,本文重点探讨ST股票价格波动背后的非理性行为,即ST股票交易是否存在显著的羊群效应。

20世纪90年代,国内外众多学者运用不同方法,针对不同市场、不同时段、不同投资者,就是否存在羊群效应,以及羊群效应对股价的影响等进行了许多行为金融方面的重要探讨。

Wermers[2]用LSV方法对美国市场所有共同基金的市场表现(1975—1994年)进行羊群效应检验,结果发现这些共同基金在整体上存在一定程度羊群效应,其中成长型基金羊群效应表现得尤为突出。Hwang和Salmon[4]以美国股市1990年1月到2000年10月的月收益率数据和英国股市1997年6月到2000年10月的月收益率数据为样本运用CSSD模型进行羊群效应检验,结果显示美国股市在1996年1月到1998年7月之间和英国股市1997年7月到1998年9月之间均存在显著的羊群效应。Hwang和Salmon[5]对美国、英国、韩国股市在俄罗斯1998年经济危机期间的羊群效应进行检验,结果显示美国和英国股市在经济危机期间不存在羊群效应,而韩国在经济危机前一年也不存在羊群效应。金融危机期间,投资者一般关注的是市场的基本面,因而羊群效应不显著。当投资者对市场的走向充满自信时,无论市场是处于牛市还是熊市都存在显著的羊群效应。Lin和Swanson[6]运用LSV方法对美国股市进行羊群效应检验,研究发现当美国股市出现极端情况如短期股价快速上升或下降时,境外投资者就会买入前一段时间大幅上涨的股票。Blasco、Corredor和Ferreruela[7]运用Li检验对西班牙股市投资者的羊群行为进行研究,发现西班牙股市存在很显著的盘中羊群效应,这种现象用传统的羊群效应方法检验并没有发现。

国内学者宋军、吴冲锋[8]运用CH模型对我国沪深股市进行羊群效应的实证分析,将其所得出的结果与William和Roger[9]基于美国证券市场的研究结果进行对比分析,结果发现我国的羊群效应较美国更显著,并且在市场收益率非常低时的羊群效应程度要高于市场收益率非常高时的羊群效应程度。蒋学雷、陈敏、吴国富[10]运用CASD模型分别对我国上证市场和深证市场分别进行羊群效应检验,结果发现在上证市场和深证市场都存在羊群效应。李学峰、李佳明[11]运用LSV模型对2003到2009年我国A股和市场中开放式基金的持仓数据进行实证检验,结果发现机构投资者在交易大盘股时存在羊群效应,并且机构投资者个体的羊群行为会增加其投资时的收益和风险。严武、王辉[12]运用CCK方法对我国中小板市场2007年1月4日到2011年12月2日之间的股价波动进行羊群效应检验,结果发现我国中小板市场羊群效应存在于上涨阶段,而在下跌阶段不存在羊群效应。刘曦、许启发和蒋翠侠[13]运用非参数分位CCK模型对2007年到2012年的上证A股和B股进行羊群效应检验,研究发现上证A存在的羊群效应较B股显著。

从上述文献中可看出,羊群效应在股票市场普遍存在,在我国股票市场也不例外。我国学者对股票市场羊群效应行为的研究主要是以上海和深圳的主板市场为主,但关于ST股票羊群行为的研究几乎没有。鉴于我国股票市场上ST股票的特异表现,本文拟对ST股票是否存在显著的羊群效应进行实证检验,并分不同时期来验证。本文试图探讨,ST股票价格波动是否与羊群行为有关,ST股票价格波动经常背离传统价值理论,其背后隐藏的究竟是理性行为,还是夹杂着更多非理性的羊群效应?

二、理论假设与模型

(一)理论假设

1.理论上说,股票市场的风险与收益成正比,但实际上股价变动主要受投资者行为影响。投资者在股票市场上进行投资决策时,常常伴随有“狂追”“慌逃”,即“羊群行为”的语言和行为,由此带来投资者行为的聚集现象。这意味着,当市场上出现羊群效应时,股票市场的交易价格应该呈现出一种波动聚集特性或称之为“气泡现象”[14]。基于此,本文提出以下假设:

H1:股票价格波动与股票投资者的羊群行为密切相关,股票投资者的羊群行为影响股票价格波动。

2.当市场剧烈波动时,在信息不对称的情况下,投资者面对多变的证券市场,往往会根据外部状态来进行选择。一方面,当外部信息与内部信息发生冲突时,持乐观态度的投资者经常会选择摒弃内部信息,而选择相信外部信息,即这部分投资者进入“羊群”,进而产生“羊群效应”。另一方面,当外部信息与内部信息一致时,持悲观态度的投资者对内部信息的可信度就会增加,从而消除对内部信息的疑虑,同样也会出现信息加强型的“羊群效应”[15]。因此,本文提出如下假设:

H2:在市场“牛熊”趋势转换下时,ST股票存在羊群效应。

3.雷存俊[16]认为在股市上涨阶段,由于股价一路上升,造成股市的繁荣,散户的数量大量增加,全国对股市的关注热情空前高涨。在这期间,较为理性的机构投资者增加了不少,但是由于追涨而进入股市的非理性投资者数量更为巨大。这种由于追涨而进入股市交易的投资者本身就是非理性投资者,是羊群效应形成的主体,他们在随后股市的交易中不可避免地造成羊群效应。而在下跌阶段, 投资者已做好下跌的心理准备,不会因下跌而大量跟风抛售。此外,在整个股市处在下跌阶段时,对偶尔出现的上涨行情,投资者大多有股市下跌的预期,也不敢大量追涨。因此,本文提出如下假设:

H3:我国ST股票的牛市羊群效应较熊市羊群效应显著。

(二)理论模型

运用CSAD模型测度羊群效应实际上是通过观察投资者在股票价格发生变化时有没有一个较为一致的交易行为,进一步使股价沿原趋势变动来做判断的。CASD模型由Chang,Joseph和Khorana[17]提出,CASD指标的计算公式如下:

其中,CSADt为t时期的截面绝对偏离度,n为市场组合中的股票数量,Ri,t表示股票i在t时期的收益率,Rm,t表示市场指数在t时期的收益率。

根据资本资产定价模型,有:

通过资本资产定价模型可以推导出该公式的一个变形式:

由于股票风险溢价的存在,这就表明无风险利率小于股票市场组合的预期收益率,对(3)式取绝对值可得:

对(4)式进行加总求和以后可以得到:

由(1)和(4)可以得到期望值的表达式:

对Rm求偏导可得:

显然,由于一阶导数大于零,且二阶导数等于零,所以横截面绝对偏离度(CSADt)是随着市场收益率(Rm)增加而增加的。当证券市场出现羊群效应时,投资者的投资行为将趋向一致,于是某只股票i的收益率与市场整体收益率无限趋近,他们的绝对差值就趋近于零,因此,横截面绝对偏离度(CSADt)与市场收益率之间就不存在线性关系,而绝对偏离度(CSADt)与市场收益率(Rm)之间会呈现一种非线性的递减增长关系,当市场中的羊群效应过于严重时,横截面绝对偏离度(CSADt)甚至会成为市场收益率(Rm)的减函数。针对这一特性,我们可以构造如下回归模型:

假定(9)中干扰项ut具有如下的结构:

其中,σ2ε=1,α0>0,αi≥0,βi≥0。由于假设{εt}是一个服从白噪音过程的时间序列,且{εt}与ut-1是相互独立的,因此序列ut的条件均值和无条件均值均为0。此外ut的条件方差为Et-1u2t=ht,这种允许自回归项与滑动平均项同时存在异方差的模型就是广义异方差模型,即为GARCH。CSAD-GARCH模型的核心思想为先用CSAD模型求出残差项,如果残差项存在异方差,用GARCH模型进行修正。

格兰杰因果检验方法的两个变量的回归模型如下:

零假设为:

三、实证分析

(一)样本数据的来源

本文股票市场数据源自深圳国泰安信息技术有限公司的我国股票市场研究数据库(简称CSMAR)以及万德数据库提供的ST股票和上证180股指公开信息,样本区间从2003年1月1日开始,到2012年12月31日为止,共10年。样本数据包括上海证券交易所和深圳证券交易所所有ST股票和上证180的每日收盘价和交易量。本文运用R软件来进行数据计算和实证分析。

(二)变量设计

本文重点考察的变量主要有:上证、深证股指的收益率和ST股票股价的收益率,ST股票和上证180的羊群效应指标CSAD。其中,上证和深证股价的收益率是上证综合指数收盘价和深证综合指数的收盘价取对数差分,ST股票股指的收益率是所有ST股票的平均收益率,ST股票和上证180的羊群效应指标CSAD由公式(1)得出。

(三)羊群效应的实证分析

1.单位根检验(Unit root test)

在做实证检验之前,我们先对本文所涉及的所有变量进行单位根检验,确保序列是平稳的,防止回归模型出现伪回归的问题。单位根的检验结果显示,无论是上证市场还是深证市场,ST股票收益率、|Rm,t|、R2m,t、CSAD在样本区间单位根检验过程中都是平稳的,因此可以进行后续的实证检验。

2.ST股票羊群行为与ST股票价格波动的格兰杰分析

本文首先探讨ST股票的羊群行为和ST股票的股价波动是否相互影响,亦即是否存在内生性?

(1)ST股票羊群行为和股价波动的协整检验

为检验ST股票收益率、CSAD之间是否存在相互关联,现首先对ST股价收益率和CSAD进行协整检验,检验结果如表1所示。

表1摇ST股票收益率和CSAD的协整关系检验

由表1可知,无论是上证市场还是深证市场,在5%置信水平上都拒绝不存在协整关系的原假设,因此ST股票收益率和CSAD之间存在协整关系。

(2)格兰杰检验

为确定ST股票羊群行为与ST股票收益率究竟谁影响谁,现进行格兰杰因果检验,结果如表2所示。

从表2的检验结果可以看出,上证、深证ST股票羊群行为是上证、深证ST股票价格波动的Granger原因,而上证、深证ST股票价格波动却不是上证、深证ST股票羊群行为Granger原因。因此,我们可接受假设H1。

表2摇ST股票羊群行为与ST股票收益率的格兰杰因果检验

3.市场“牛熊”趋势转换下的ST股票羊群效应分析

本部分研究的时间段为2005-11-28到2008-11-05,在这期间,我国股市既经历了牛市,也经历了熊市,并且伴随着剧烈的波动。

运用CSAD模型分别对上证ST股票和深证ST股票进行回归得到残差,再对残差进行ARCH效应检验,得到结果如表3所示。

表3摇市场“牛熊”趋势转换下ARCH效应检验

由表3可知,无论是在上证市场还是深证市场,P值均接近为0,说明回归方程的残差存在显著的ARCH效应。通过反复筛选,建立CSADGARCH模型,本文省略残差部分。检验结果如表4所示。

从表4可看出,在上证市场上ST股票|Ri,t|的系数为正,R2m,t的系数为负,且检验结果都显著,说明在市场“牛熊”转换时期上证ST股票存在羊群效应。在深证市场上|Rm,t|的系数为正,检验结果显著;R2m,t的系数虽为负,检验结果却不显著,说明在市场“牛熊”转换时期,深证ST股票存在一定的羊群效应,但不是很明显。通过检验上证和深证ST股票的|Rm,t|和R2m,t的系数我们发现,在市场“牛熊”转换时期,上证ST股票的羊群效应较深证ST股票的羊群效应更为显著。但总而言之,实证结果支持假设2。

表4摇市场“牛熊”趋势转换下ST股票羊群效应检验

4.牛市与熊市羊群效应比较分析

牛市,也称多头市场,指市场行情普遍看涨,延续时间较长的大升市,股价升势一浪高过一浪。熊市,也称空头市场,指行情普遍看淡,延续时间相对较长的大跌市,股价跌势一浪低于一浪。

本文研究牛市的时间段选择为2005-11-28至2007-10-17,熊市的时间段选择为2008-1-15至2008-11-5,其中2005-11-28至2007-10-17沪深股市从最低点一路上涨到历史的最高点,2008-1-15至2008-11-5从一个峰值一路又跌到一个较低点,这两段刚好是我国股市牛市与熊市反转的典型阶段。

(1)牛市的羊群效应分析。运用CSAD模型分别对上证ST股票和深证 ST股票进行回归得到残差,再对残差进行ARCH效应检验,得到结果如表5所示。

表5摇市场“牛熊”趋势转换下的ARCH效应检验

由表5可知,无论是在上证市场还是深证市场,P值均接近于0,说明回归方程的残差存在显著地ARCH效应。通过反复筛选,建立CSADGARCH模型,本文省略残差部分。检验结果如表6所示。

表6摇牛市时ST股票羊群效应检验

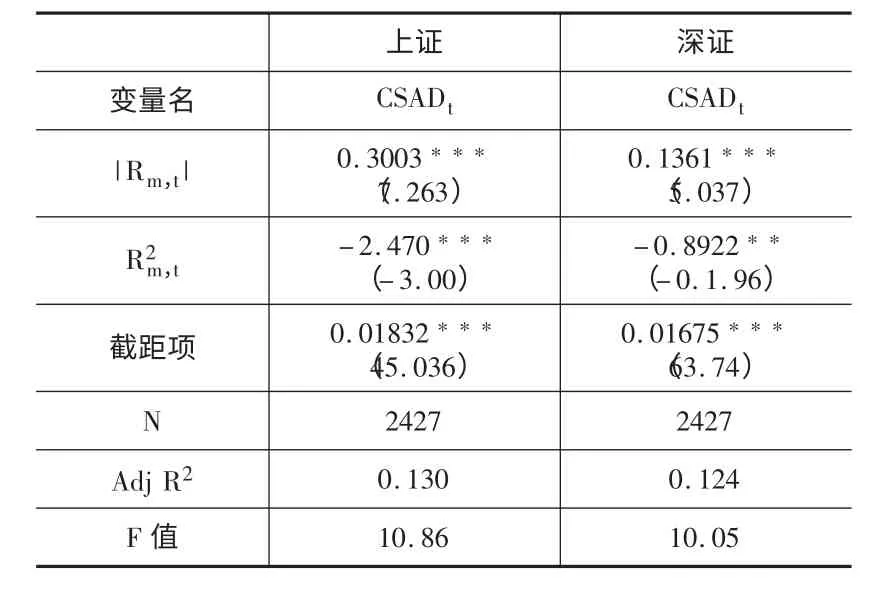

从表6可看到,无论上证市场还是深证市场,其ST股票|Rm,t|的系数为正,R2m,t的系数为负,且都显著通过检验,说明牛市时,无论上证市场的ST股票还是深证市场的ST股票均存在羊群效应。

(2)熊市的羊群效应分析。运用CSAD模型分别对上证ST股票和深证 ST股票进行回归得到残差,再对残差进行ARCH效应检验,得到结果如表7所示。

表7摇市场剧烈波动ARCH效应检验

由表7可知,无论是在上证市场还是深证市场,P值均小于5%,说明回归方程的残差存在较显著的ARCH效应,通过反复筛选,建立CSADGARCH模型,本文省略残差部分。检验结果如表8所示。

由表8可见,在上证和深证市场上,ST股票的|Rm,t|系数均为正;而R2m,t的系数,上证市场为负,深证市场为正;两个市场检验的结果都不显著。说明在熊市时,无论上证市场或深证市场都不存在明显的羊群效应。

表8摇熊市时ST股票羊群效应检验

由上述检验可见,我国ST股票表现出明显的“追涨”倾向多于“杀跌”倾向。根据检验结果,我们基本上可接受假设3。

5.稳健性检验

(1)样本检验区间扩展分析。考虑样本期间变化可能带来的影响,现将样本检验区间由原来的2005-11-28至2008-11-05扩展为2003-1-1至2012-12-31。

运用CSAD模型分别对上证ST股票和深证ST股票进行回归得到残差,再对残差进行ARCH效应检验,得到结果如表9所示。

表9摇样本扩展后ARCH效应检验

由表9可知无论是在上证还是深证P值均为0,说明回归方程的残差存在显著地ARCH效应,建立CSAD-GARCH模型,本文省略残差部分。检验结果如表10。

由表10可看到,无论上证市场还是深证市场,|Rm,t|的系数为正,R2m,t的系数为负,且都显著通过检验,说明在2003-2012期间两个市场的ST股票均存在羊群效应。比较二者的系数也可发现,上证ST股票的羊群效应较深证ST股票的羊群效应显著。

(2)ST股票与非ST股票羊群效应对比分析。本文的非ST股票选用的是上证180。利用该指数所选定的股票,其特征具有一定的规模和流动性,并且覆盖了多个主要行业,剔除了很多表现异常的股票,因而对沪市股票市场甚至所有非ST股票来说,都具有很好的代表性。

表10摇样本扩展后的ST股票羊群效应检验

运用CSAD-LM-GARCH模型分别对非ST股票的市场剧烈波动、牛市、牛市以及样本区间扩展后的各阶段做羊群效应检验,其中单位根和ARCH效应检验未列出来,但经过检验各变量是平稳的,残差存在ARCH效应,建立CSADGARCH模型,本文省略残差部分。检验结果如表11。中的羊群效应不如ST股票中的羊群效应显著。

表11摇非ST股票羊群效应检验

从表11中可以看到在市场剧烈波动和牛市时的系数为负且显著,在熊市时的系数为负,但并不显著,说明在市场剧烈波动和牛市时,非ST股票中存在羊群效应,而在熊市时非ST股票中不存在羊群效应,这与前面ST股票的结果一致。对比表12和表5、7、9、11中、的系数可知,非ST股票的系数小于ST股票的系数,这说明非ST股票

五、结论及政策含义

ST股票是我国证券市场的特色产物,ST股票的市场表现也常令人惊讶,但人们对ST股票行为的研究还十分欠缺。本文首次探讨我国ST股票价格的羊群效应问题。本文先通过格兰杰因果检验来检测ST股票羊群行为是否影响ST股票价格波动,然后再使用CSAD-GARCH模型来检测ST股票是否存在显著的羊群效应。通过检验,我们得到以下几点结论:第一,ST股票羊群行为对ST股价波动有显著影响,但反过来ST股价波动对ST股票羊群行为并没有显著影响;上证市场ST股票羊群行为对ST股价波动的影响要大于深证市场ST股票羊群行为对ST股价波动的影响。第二,我国ST股票在市场“牛熊”趋势转换时都存在羊群效应,且在牛市时比熊市时羊群效应更显著。第三,上证市场ST股票的羊群效应较深证市场ST股票的羊群效应显著;并且,ST股票的羊群效应较非ST股票的羊群效应显著。

羊群效应显然不利于市场稳定,甚至有可能引发市场的系统性风险,特别是追逐ST股票,其风险往往更大。因而,应加强投资者的疏导和防范。对于监管者而言,我们可以考虑:

第一,完善信息披露制度。监管者在信息披露制度中扮演者重要角色,是信息披露的督促人和主体,同时也是各项法规和制度的制定者。只有当信息被及时、完整、透明披露,信息的利用效率才会高效,市场参与者才能在公平环境中进行,羊群行为的负面影响才会降到最小。为使信息披露制度有效落实,监管者应加强执法力度,对于违反该制度的行为和主体要严惩,只有这样才能在维持证券市场健康发展的同时又能保护投资者的利益,增强投资者的信心。

第二,建立更具适应性的退市及预警机制。我国可以建立多层次的证券市场体系,并完善上市公司的退市机制。上市公司的条件一旦不再符合主板上市标准,并且在一定的预警期限内又未消除时,可让这些上市公司退而进入中小板市场或创业板市场。相反,当中小板或创业板市场的上市企业的基本条件得到显著改善,并符合主板上市条件时,也可以允许这些企业再申请进入主板市场。多层次市场的灵活“升降功能”可以促进证券市场资源的优化配置,保证证券市场有序发展。

第三,重视加强投资者的教育。在我国股票市场上,偏好风险和热衷投机的投资者还是不少,仍有大量投资者热衷于追逐ST股票,其中散户占了相当大的比例,这些散户常常是非理性的,随意听从小道消息,盲目追涨杀跌,往往造成他们最后投资失败。因此,监管者可以利用网络、传统媒体等多种手段与投资者进行多方面沟通和互动,鼓励参与者对市场上的违规行为进行监督,并可向有关部门举报,有疑问则可向理性投资者寻求帮助,以达到优化证券投资行为和推进股票市场健康发展的目的。

[1]Robert J.Shiller.From Efficient Markets Theory to Behavioral Finance.Journal of Economic Perspectives,2003,Vol.17.

[2]Wermers R.Mutual Fund Herding and the Impact on Stock Prices.Journal of Finance,1999,Vol.54.

[3]张海燕,陈晓.投资者是理性的吗?——基于ST公司交易特性和价值的分析[J].金融研究,2008,(1).

[4]Hwang S,and Salmon M.Anewmeasureof herding and empirical evidence.Workingpaper,2001,Vol.6.

[5]Hwang S,and Salmon M.Sentiment and Beta Herding.Journal of Empirical Finance,2008,Vol.3.

[6]Anebor Y.Lin,Peggy E.Swanson.Foreigners’perceptions of U.SMarkets:Do foreigners exhibit herding tendencies?.Journal of Economics and Business,2008,Vol.60.

[7]BlascoN,Corredor P,FerreruelaS.Detectingintentional herding:whatliesbeneathintradaydataintheSpanishstockmarket.JournaloftheoperationalResearchSociety,2011,Vol.62.

[8]宋军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001,(11).

[9]William,G.,and Roger,D.,Following the Pied Piper:Do Individual ReturnsHerd around the Market?.Financial Analysis Journal,1995,(4).

[10]蒋学雷,陈敏,吴国富.中国股市的羊群效应的ARCH检验模型与实证分析[J].数学的实践与认知,2003,(3).

[11]李学峰,李佳明.投资者个体的羊群行为:分布及其程度——基于分割聚类的矩化方法[J].国际金融研究,2011,(4).

[12]严武,王辉.基于CCK的中小板羊群效应研究[J].广东金融学院学报,2012,(3).

[13]刘曦,许启发,蒋翠侠.基于非参数分位CCK模型的沪市羊群效应实证研究[J].统计与决策,2014,(8).

[14]梅国平,聂高辉.我国股市羊群效应的对称性计量检验分析[J].江西社会科学,2009,(10).

[15]朱洪震.雪灾对证券市场的冲击——基于羊群理论的分析[J].新金融,2008,(4).

[16]雷存俊.基于CCK模型上证50指数羊群效应的实证研究[J].沈阳大学学报(社会科学版),2008,(12).

[17]Chang Eric C.,Joseph W.Cheng and Khorana Ajay.An Examination of Herd Behavior in Equity Markets:An international perspective.Journal of Banking&Finance,2000,Vol.24.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

中国诗歌(2018年3期)2018-11-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29