创始人权威、控制权配置与高科技公司治理

2015-05-20 15:16李先瑞

会计之友 2015年10期

关键词:人力资本

李先瑞

【摘 要】 公司控制权配置是公司治理的核心问题。合理配置公司控制权有利于提高公司绩效,保护公司各利益相关者的利益。文章以阿里巴巴集团控制权的争夺为背景,采用案例研究方法探讨高科技公司的控制权配置问题。研究表明,与资本密集型产业不同,高科技公司的核心资源是人力资本,即创始人及其创业团队,由于创始人权威及人力资本的特殊性,大股东向创始人及其创业团队让渡控制权有利于实现公司的长远目标,从而使利益相关者实现利益最大化。从公司控制权配置的视角深化对高科技公司治理的理解,可为我国高科技公司治理提供必要的理论借鉴。

【关键词】 创始人权威; 控制权配置; 高科技公司; 人力资本; 资本多数决

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)10-0038-04

一、问题提出

公司控制权是一组排他性使用和处置公司稀缺资源(包括财务资源和人力资源)的权利束。在股份公司,控制权主要表现为投票权(宁向东,2006)。公司控制权配置实质上是公司各利益相关方对公司权力和利益的安排。合理配置公司控制权有利于提高公司资源配置效率,实现公司各利益相关者利益最大化。虽然学术界对公司控制权配置问题开展了大量研究,但结论不尽一致。主流观点认为,保护投资者利益是经济发展的基本要求,如果不首先保护投资者利益,将不利于资本市场发展。因此,主流公司治理理论都强调企业所有权的重要性,认为财产所有权是一切权利的前提,因而设计出一系列的制衡与激励机制以保护投资者利益不受侵害。在绝大多数国家公司治理实践中,坚持“资本多数决”原则,即股东依其投资额拥有“一股一票”的投票权,通过投票左右股东大会和董事会的决议,因而掌握了对公司重大经营决策的控制权。

随着科技进步与经济的持续发展,科技型公司在经济社会中的地位不断提高,成为社会发展的主要驱动力。在杜邦化工、通用电气等大企业各领风骚几十年之后,世界企业界出现了苹果、微软、谷歌、脸谱等一批新型高科技企业。随着百度、京东、腾讯上市,中国也涌现出一批赴海外上市的高科技公司。2014年9月19日,阿里巴巴集团在美国上市,上市当日总市值达到2 314亿美元的规模,成为仅次于Google的全球第二大互联网公司。

企业是一个人力资本与非人力资本的特别契约(周其仁,1996),物质资本和人力资本都是企业不可或缺的生产要素,企业控制权应按照生产要素对企业贡献的相对程度来配置。主流公司治理理论认为大股东凭借其所有权拥有控制公司董事会等权利,对于传统物质资本密集型产业具有较强说服力。相对传统物质资本密集型产业,高科技公司其核心资源是人力资本,即创始人及其创业团队。他们拥有公司的核心技术并创造了公司的独特文化,以支持公司实现盈利的高速增长,为股东创造了巨额财富。因此确保其对公司的控制权对高科技公司的发展至关重要。基于此,本文以阿里巴巴集团控制权争夺为背景,通过案例研究方法探讨高科技公司的控制权配置,为我国高科技公司治理提供必要的理论借鉴。

二、阿里巴巴集团“控制权争夺”案例回顾

阿里巴巴集团成立于1999年。经过15年的发展,已成为仅次于Google的全球第二大互联网公司。由于在初创时期缺乏资金,因此持续引入了风险投资为其持续发展提供资金支持。2000年,互联网行业处于低谷,阿里巴巴集团获得了软银2 000万美元的风险投资资金。2005年,为了战胜竞争对手eBay,阿里巴巴集团引入雅虎10亿美元的投资。软银和雅虎由于这两笔风险投资资金换来较多的董事会席位和较高的投票取。从回购雅虎股票到实行合伙人制度,马云及其创业团队通过公司治理的创新,重新获得了公司的控制权。

(一)回购股票

由于阿里巴巴集团在创业初期缺乏资金,因此持续引入风险投资为其发展提供资金支持,软银和雅虎成为阿里巴巴的主要投资者。各股东的股权和投票权的演变情况大致可分为三个阶段。第一阶段,1999年创立公司到2004年,创始人拥有控制权阶段。第二阶段,2005年到2012年4月,雅虎注资10亿美元成为第一大股东,创始人控制权受到威胁。2005年,为了打败竞争对手eBay,阿里巴巴集团收购雅虎中国全部资产,同时得到雅虎10亿美元风险投资,其结果是雅虎中国换来了阿里巴巴40%的股份和35%的投票权。注资后马云及其团队的投票权为35.7%,仍为“控制者”。尽管如此,其控制者地位由于2005年签署的一份协议受到了威胁。2005年,阿里巴巴集团与雅虎签订协议,规定:从2010年10月起,雅虎的投票权从35%增加至39%,马云及其创业团队的投票权从35.7%降为31.7%,软银的股权和投票权保持在29.3%不变。该协议还规定,到2010年10月,以前签署的“阿里巴巴首席执行官马云不会被辞退”的条文也将取消。如果马云及其管理团队不采取行动,阿里巴巴集团的实际控制者将变为雅虎。第三阶段,2012年9月以后,通过回购雅虎持有股份重新获得控制权。随着阿里巴巴集团业务的高速增长,马云及其团队对收回公司控制权的愿望越来越强烈。2011年9月,阿里巴巴启动了员工股权购买计划,“长征计划”即回购雅虎股权计划随后展开。2012年5月,阿里巴巴集团与雅虎签署协议,允许阿里巴巴集团分阶段回购雅虎持有的股份。该协议规定:阿里巴巴将以76亿美元回购大约50%雅虎持有的该集团股份。根据2005年阿里巴巴集团与雅虎签署的协议估算,该笔回购使雅虎的持股比例由原来的40%减少到20%。该协议还规定,如果阿里巴巴集团上市,阿里有权在上市时以IPO价格回购雅虎剩余股份的一半,其余的股份可以在阿里巴巴集团上市禁售期过后选择出售。2012年9月,阿里巴巴集团对雅虎的股份回购计划全部完成。随着股权的变化,阿里巴巴集团的投票权也随之改变。交易完成后,雅虎、软银的投票权合计在50%以下,雅虎放弃了一系列对阿里巴巴集团战略和经营决策相关的否决权。至此,从投票权角度来说,马云及其创业团队重新获得阿里巴巴的控制权。

(二)创新公司治理机制,实行合伙人制度

根据阿里巴巴集团2014年8月的招股说明书,马云及其创业团队合计拥有阿里巴巴集团13.5%的股权,远远低于软银和雅虎。对只持有少数股权的马云及其团队来说,夺回多数投票权还不足以形成对阿里巴巴的有效控制。从2010年7月开始,马云及其团队就开始了另一种公司治理创新:阿里巴巴合伙人制度。

根据阿里巴巴集团2014年8月招股说明书所述,阿里巴巴合伙人既是公司的股东,又是公司的运营者、业务的建设者和文化的传承者。在阿里巴巴工作5年以上的员工有资格当选集团合伙人。新合伙人入会时,需要取得原来所有合伙人75%的同意,所有合伙人为一人一票的原则。该制度允许合伙人在上市后提名半数以上的董事,以保证对公司的控制权。

阿里巴巴的合伙人制度其核心在于合伙人具有提名董事人选的特殊条款:合伙人提名董事会中的多数人选,而不是根据“资本多数决”原则分配董事提名权。如果合伙人提名的董事会成员被否决,新提名人仍将由合伙人提名。合伙人提名的董事会成员,经股东大会投票通过可获任命。

阿里巴巴的合伙人制度,实际上将公司的控制权归于30人左右的核心高管团队,形成了“合伙人决定董事会、董事会决定公司”的决策过程。合伙人制度在一定程度上否决了主流公司治理的“资本多数决”原则,从而实现了创始人及其高管团队对公司的控制权和个人利益。

三、阿里巴巴集团“控制权争夺”案例分析

(一)高科技公司的创始人权威治理

企业家行为被认为是影响企业绩效的重要因素。企业家要承担企业的风险,其工作具有创新性和挑战性,而且从很多方面看,企业家能力是先天的,很难通过学习来掌握。企业家最重要的职能是作出决策,并承担风险(张维迎,2005)。高科技公司创始人通过权威治理可以使公司在激烈的市场竞争中作出快速有效的决策。2011年8月,乔布斯宣布辞去苹果公司CEO职位,当日引发该公司股价下跌5%,这也印证了高科技公司创始人权威对公司经营决策具有重大影响。作为阿里巴巴集团的创始人,同时又是公司的战略决策者和控制者,马云的个人理念和行为方式对公司具有深刻影响,并创造了阿里巴巴独特的企业文化。他的权威是任何人难以挑战和替代的。由于创始人权威的存在,使得阿里巴巴能快速实施战略构想,打败竞争对手eBay,占据了绝大部分市场份额。

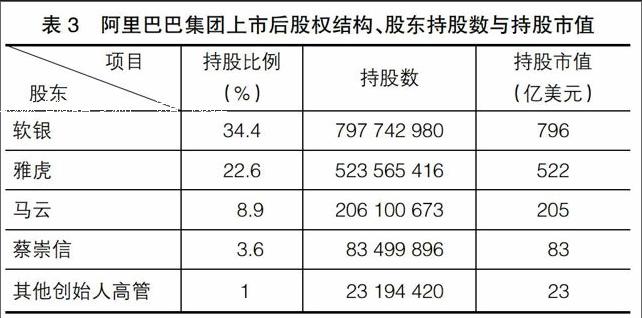

创始人权威表现为创始人具有领袖气质、能捕捉并利用有利环境、在战略上能正确引领企业、在逆境中能坚持梦想等等。从经营管理的层面上讲,表现在其创立的公司运营情况良好,盈利能力强,并且为股东创造了巨额财富,使各利益相关者实现了价值最大化。根据阿里巴巴2014年8月在美国纽交所上市前招股说明书分析,阿里巴巴集团运营情况、盈利能力都相当出色,为股东创造了巨额财富,各股东持股市值不断创出新高。通过表1可以看到:截至2013年底,阿里巴巴拥有2.31亿活跃消费者;2013年度交易额GMV达到1.5万亿元人民币,而京东2013年的交易额GMV为1 255亿元人民币,为京东的11.95倍;2013年第4季度手机交易占总交易的百分比与2012年第4季度相比增长了166%。从表2可以计算得出,2013年阿里巴巴净利润达到239.21亿元人民币,其中归属于普通股东的净收益为217.3亿元人民币,2013年第4季度净收益与2012年第4季度净收益相比增长了104%。优良的业绩为股东创造了巨额财富。如表3所示,大股东软银和雅虎持股市值以上市当日即2014年9月19日收盘价93.89美元计算,分别达到796亿和522亿美元。从文献中看,其初始投资分别为2000年软银投入风险投资资金2 000万美元,2005年雅虎投资10亿美元。与其初始投资相比,获利惊人。阿里巴巴董事局副主席蔡崇信持股市值为83亿美元,张勇等其他核心高管持股市值为23亿美元,均获得了巨额财富。因此,无论是从阿里巴巴的运营情况、盈利能力分析,还是其为股东创造的巨额财富分析,客观数据已经证明马云作为公司创始人的权威。

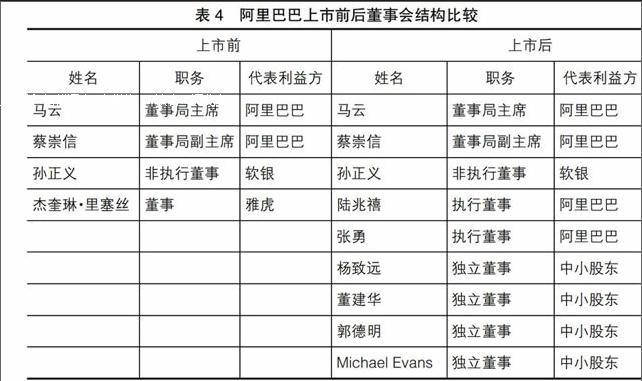

董事会结构决定着公司实际控制权。从某种程度上讲,董事会席位比股权更为重要。因为除了股权外,创始人对企业战略、人事安排的影响也是一种实际控制权。随着阿里巴巴集团的上市,其独特的“合伙人制度”更从制度上保证了马云作为公司创始人在公司选举董事会等重大战略决策中的权威。从表4可以看出,以马云为核心的阿里巴巴合伙人行使其“独家提名多数董事会成员”的权力,任命四名合伙人进入董事会,即阿里巴巴集团董事局执行主席马云、董事局执行副主席蔡崇信、首席执行官陆兆禧和首席运营官张勇。软银仍提名孙正义担任非执行董事,杰奎琳·里塞丝代表的雅虎董事会席位退出,另选出杨致远等四名独立董事代表中小股东的利益。“合伙人制度”和较多的董事会席位从制度上保证了马云作为高科技公司创始人的权威。

(二)高科技公司创始人拥有控制权的理论分析

第一,高科技公司创始人拥有控制权是由人力资本的特殊性决定的。相对于传统物质资本密集型产业,高科技公司其核心资源是人力资本,即创始人及其创业团队。他们拥有公司的核心技术并创造了公司的独特文化,以支持公司实现高速增长。由于人力资本和其所有人天然不可分离,大股东对人力资本的利用不可能通过压榨的方式解决,而只能通过激励(周其仁,1996)。人力资本其特殊性还在于团队的专用性,即一旦一些人组成一个团队工作,经过一段时间的磨合,就会产生一种特殊的生产力。如果对其中的一些成员作出更换,这种生产力就会受到破坏(青木昌彦,1984)。在团队专用性的约束下,创始人及其创业团队获得一定的谈判优势,就可以向股东要求超过持股比例的控制权。因此,在高科技公司,创始人拥有控制权是作为企业创始人的人力资本提供者与非人力资本提供者进行博弈的结果。从表面看,创始人以少数股权获得公司控制权违反了主流公司治理的“资本多数决”原则,但实质上是非人力资本提供者对人力资本提供者经营决策能力的认可而作出的让步,是各利益相关方自愿达成的协议。正如阿里巴巴集团大股东软银的总裁孙正义所说:“这些年来,阿里巴巴为股东创造了巨大的价值,成绩惊人。阿里巴巴特殊的企业文化是其成功的核心,保持这种文化对企业继续向前发展非常重要。因此,我们非常支持阿里巴巴的合伙人制度。”

第二,高科技公司创始人拥有控制权是最优公司治理结构的安排。“最优公司治理结构应当是一种状态依存控制结构,也就是说,控制权应当与公司的经营状态相关,不同状态下的公司应当由不同的利益要求者控制”(张维迎,2005)。在高科技公司,由于创始人权威的存在,使得创始人对高科技公司的经营业绩具有重大影响。“公司治理可以理解为公司的所有利益相关者之间的一组合约安排,其核心问题是如何在不同的公司参与人之间分配公司的控制权”(张维迎,2005)。由于合约的不完备性,按照“资本多数决”的传统公司治理结构安排并不能有效地激励创始人及其创业团队,而应当让创始人拥有控制权,才符合最优公司治理结构的安排。

第三,高科技公司创始人拥有控制权有利于实现公司经营的长远目标。对于高科技公司而言,创始人最初只有创意而缺乏资金,在公司引入风险投资的同时股权也被不断稀释。大股东将控制权让渡给创始人,可以使创始人按照公司长远规划实现经营的长远目标,避免由于担心控制权变动而导致的短期行为,从而使所有利益相关者实现利益最大化。

四、结语

本文以阿里巴巴集团的控制权争夺为案例背景,分析了高科技公司治理中的控制权配置问题。案例研究表明,相对于传统物质资本密集型产业,高科技公司的核心资源是人力资本,即创始人及其创业团队。由于创始人权威及人力资本的特殊性,大股东向创始人及其创业团队让渡控制权有利于实现公司的长远目标,从而使利益相关者实现利益最大化。需要指出的是,本文仅以阿里巴巴集团的控制权配置作为研究对象,研究结论还有待大样本经验数据的进一步证实。因此,高科技公司的控制权配置问题有待今后作进一步探讨。

【参考文献】

[1] 张维迎.产权、激励与公司治理[M].北京:经济科学出版社,2005:2-3,88-89.

[2] 彼得·德鲁克.创新与企业家精神[M].北京:机械工业出版社,2007:135-143.

[3] 杨狄.上市公司股权结构创新问题研究——以阿里巴巴集团上市为视角[J].现代经济探讨,2014(2):43-47.

[4] 海山.阿里巴巴收回控制权之路:回购股票 实施合伙人制度[N].经济观察报,2014-09-06.

[5] 窦炜,刘星.控制权配置、投资者保护与投资效率——一个关于企业投资行为研究的综述[J].中央财经大学学报,2015(1):63-70.

[6] Philippe Aghion, Jean Tirole.Formal and Real Authority in Organizations[J]. Journal of Political Economy,1997,105(1):1-29.

[7] Heitor V. Almeida, Daniel Wolfenzon. A Theory of Pyramidal Ownership and Family Business Groups [J].Journal of Finance,2006,61(6):2637-2680.

[8] Belen Villalonga,Raphael Amit. How Do Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,2006(80):385-407.

[9] Mike Burkart, Fausto Panunzi, Andrei Shleifer. Family Firms[J].Journal of Finance,2003,58(5):2167-2201.

[10] Jain, B.,Kini,O. Does the Presence of Venture Capitalist Improve the Survival Profile of IPO Firms[J]. Journal of Business Finance and Accounting,2000,27(9/10):1139-1176.

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

经济师(2016年10期)2016-12-03

职工法律天地·下半月(2016年9期)2016-11-30

时代金融(2016年27期)2016-11-25

法制与社会(2016年30期)2016-11-24

科学与财富(2016年15期)2016-11-24

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17