银行间同业拆借利率的离在岸联动性实证研究

2015-05-30 10:48陈雯诗叶修群

金融发展研究 2015年9期

陈雯诗 叶修群

摘 要:本文采用格兰杰因果检验和向量自回归模型来考察SHIBOR和CNH-HIBOR的联动性。研究表明:两者短期期限品种的联动性较弱,中长期期限品种以SHIBOR对CNH-HIBOR的影响为主,但离岸市场已开始对在岸市场产生影响;短期期限品种对冲击的响应较为迅速,而长期期限品种对冲击的响应需要长时间消化。结果表明我国银行间同业拆借利率离在岸市场的联动性正逐步增强,需要进一步强化SHIBOR的基础地位,并不断完善报价机制和放松离岸市场限制。

关键词:CNH-HIBOR;SHIBOR;联动性;VAR模型

中图分类号:F830.3 文献标识码:A 文章编号:1674-2265(2015)09-0023-06

一、引言

随着我国市场自由化程度的提高,利率也逐步市场化。作为基准利率的银行间同业拆借利率反映了整个金融市场的利率水平和资金供求情况,对整个金融市场都有着十分重要的作用。2007年1月4日,上海银行间同业拆借利率(简称SHIBOR)正式发布,其定价方式使其比中国银行间同业拆借利率(简称CHIBOR)更能代表我国银行间同业拆借利率水平,更适合作为市场定价基础,有助于银行业产品定价及货币当局的资金调控。自我国实行人民币跨境贸易结算以来,大量的人民币开始流向境外,离岸人民币银行间同业拆借业务应运而生,其中香港人民币市场交易量最多。为了进一步促进离岸人民币市场的发展,人民币香港银行间同业拆借利率(简称CNH-HIBOR)问世。CNH-HIBOR反映了离岸人民币市场的利率水平。如果离岸市场与在岸市场利率差价太大,容易引发套利,不利于市场经济的稳定性与安全性。因此,研究银行间同业拆借利率的联动性,有利于推进利率市场化,掌握人民币定价的主动权,促进人民币国际化。政府只有同时考虑离岸市场和在岸市场,才能保证政策的切实有效。

目前国内对银行间同业拆借利率的研究主要在三个方面:第一,研究银行间同业拆借利率的影响因素。如张茵(2014)认为在长期方面,其与货币供应量增长率、金融机构贷款差以及综合股价指数成反比,与物价指数、国外拆借利率、法定存款准备金率及回购利率成正比;在短期方面,其与金融机构存贷差成反比,与物价指数、综合股价指数以及法定存款准备金率成正比。第二,研究同业拆借利率与其他利率指标比较是否能成为基准利率。如陈林轶(2012)认为其比一年期存贷款利率、银行间债券回购利率和CHIBOR利率更能反映市场变化;盛芳(2012)认为其比央行票据利率更适合作为基准利率。第三,利用不同的模型研究银行间同业拆借利率的波动性。如冯科、王德全(2009)和何堤(2013)利用了GARCH族模型和VAR模型对其进行分析;薛美英(2013)利用了CKLS和CKLS+JUMP模型进行分析;李玉锁、齐中英(2006)利用了R/S分析等。

本文在已有研究成果的基础上,用格兰杰因果检验和向量自回归模型,利用2013年6月—2015年5月SHIBOR和CNH-HIBOR的报价数据来分析离岸市场和在岸市场的联动性。

二、研究方法与数据说明

(一)研究方法

本文首先对时间序列进行单位根(ADF)检验,然后通过建立VAR模型,利用脉冲响应函数、方差分解方法分析不同期限品种SHIBOR和CNH-HIBOR的相互影响及影响程度。VAR模型常用于预测相关时间序列系统以及分析随机扰动对变量系统的动态影响,从而解释各种经济冲击对经济变量的影响。VAR模型的核心思想是把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,VAR(p)模型的数学表达式为:

[yt=A1×yt-1+…+Ap×yt-p+B×xt+εt t=1,2,…,T]

其中,yt为内生变量向量,xt为外生变量向量,p是滞后阶数,T是样本个数,εt为随机扰动项。

(二)数据说明

本文采用2013年6月—2015年5月的SHIBOR和CNH-HIBOR的每日报价,其中SHIBOR数据来自于上海银行间同业拆借利率官方网站,CNH-HIBOR数据来自于香港财资市场公会网站。所使用的期限结构都是隔夜、一周、两周、一个月、三个月、六个月和一年。剔除数据空白日,各期限的样本容量为463。

三、实证结果分析

(一)平稳性检验

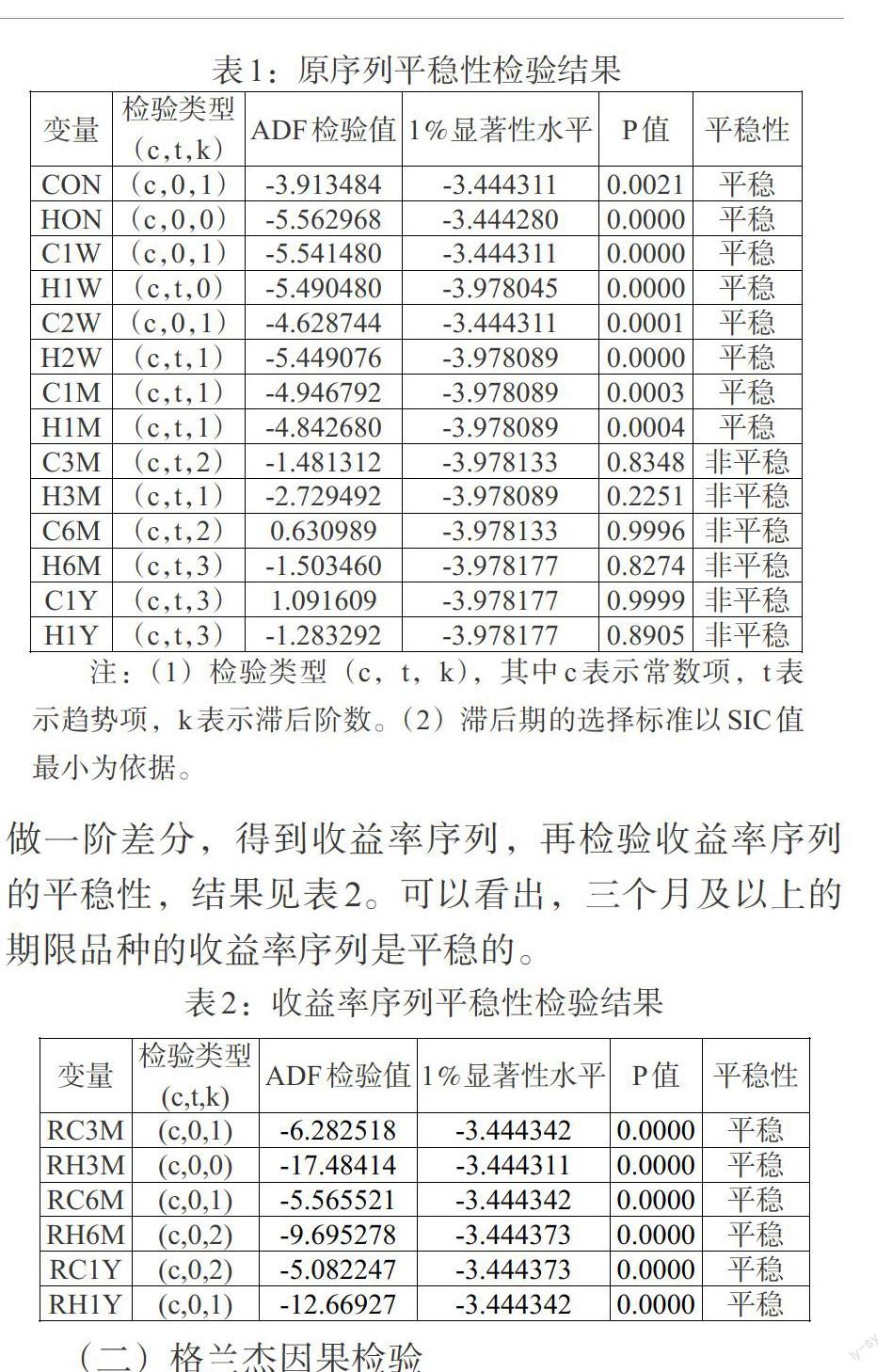

在进行格兰杰因果检验之前,需要对SHIBOR利率和CNH-HIBOR利率进行平稳性检验。如果原序列平稳,则用原序列做格兰杰因果检验。如果原序列不平稳,则对其做一阶差分,利用得到的收益率序列进行格兰杰因果检验。原值平稳性检验如表1,其中“CON”中的“C”表示SHIBOR利率,“ON”表示隔夜拆借利率,“H1W”中的“H”表示CNH-HIBOR利率,“1W”表示一周拆借利率,以此类推。

由表1看出,从三个月的期限品种开始,SHIBOR利率和CNH-HIBOR利率均不平稳,有必要对其做一阶差分,得到收益率序列,再检验收益率序列的平稳性,结果见表2。可以看出,三个月及以上的期限品种的收益率序列是平稳的。

(二)格兰杰因果检验

在平稳性检验的基础上,本文决定对三个月以前的期限品种,使用其原序列进行格兰杰因果检验,三个月及以后的期限品种则使用收益率序列。由于格兰杰因果检验对滞后期的敏感性比较高,本文采取1至5阶滞后来检验两者的联动性。

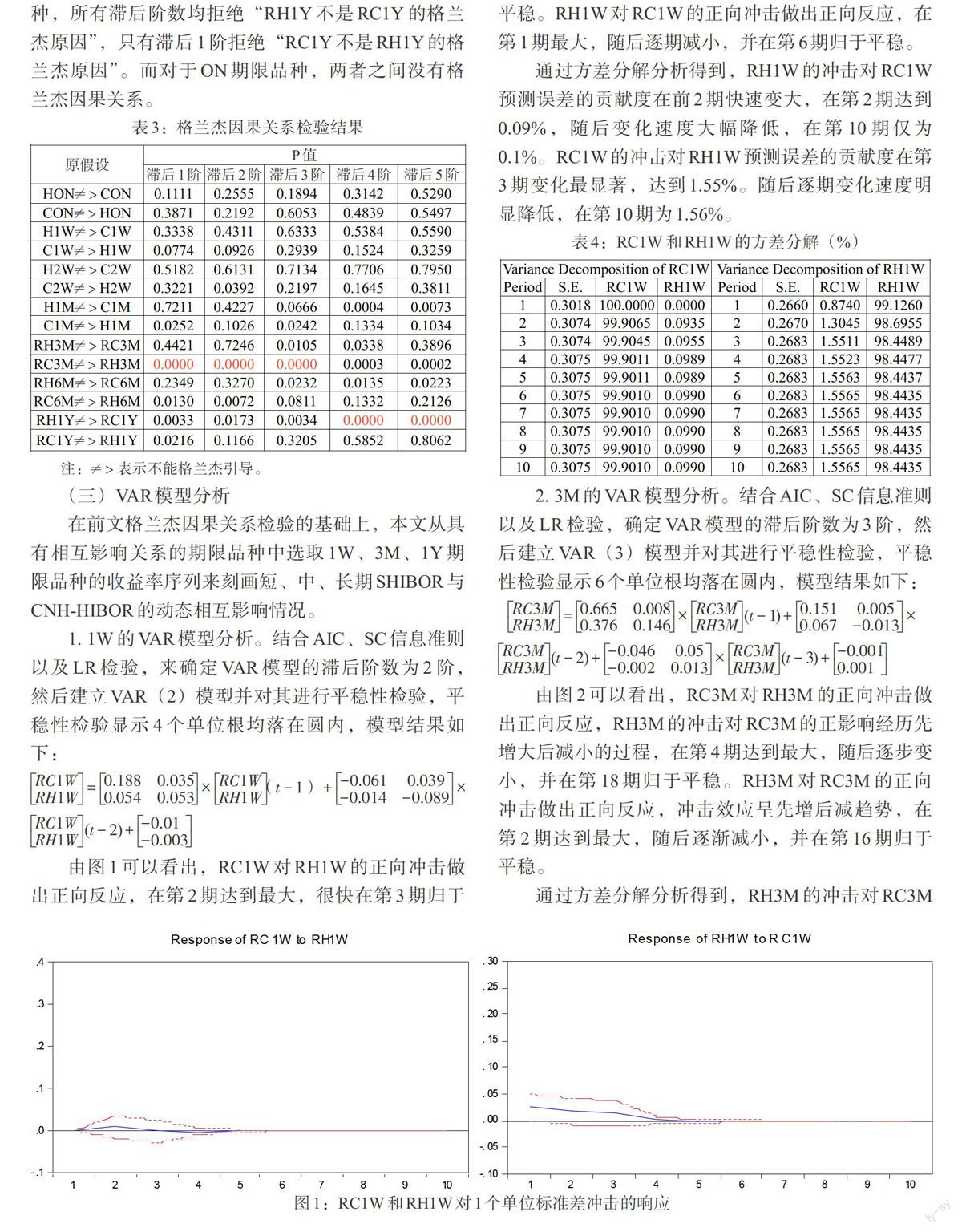

由表3看出,在10%的显著性水平下,对于1W期限品种,只有滞后1阶和滞后2阶拒绝“C1W不是H1W的格兰杰原因”;对于2W期限品种,只有滞后2阶拒绝“C2W不是H2W的格兰杰原因”;对于1M期限品种,只有滞后1阶和滞后3阶拒绝“C1M不是H1M的格兰杰原因”,只有滞后1阶和滞后2阶不能拒绝“H1M不是C1M的格兰杰原因”;对于3M期限品种,所有滞后阶数均拒绝“RC3M不是RH3M的格兰杰原因”,只有滞后3阶和滞后4阶拒绝“RH3M不是RC3M的格兰杰原因”;对于6M期限品种,只有滞后4阶和滞后5阶不能拒绝“RC6M不是RH6M的格兰杰原因”,只有滞后1阶和滞后2阶不能拒绝“RH6M不是RC6M的格兰杰原因”;对于1Y期限品种,所有滞后阶数均拒绝“RH1Y不是RC1Y的格兰杰原因”,只有滞后1阶拒绝“RC1Y不是RH1Y的格兰杰原因”。而对于ON期限品种,两者之间没有格兰杰因果关系。

(三)VAR模型分析

在前文格兰杰因果关系检验的基础上,本文从具有相互影响关系的期限品种中选取1W、3M、1Y期限品种的收益率序列来刻画短、中、长期SHIBOR与CNH-HIBOR的动态相互影响情况。

1. 1W的VAR模型分析。结合AIC、SC信息准则以及LR检验,来确定VAR模型的滞后阶数为2阶,然后建立VAR(2)模型并对其进行平稳性检验,平稳性检验显示4个单位根均落在圆内,模型结果如下:

[RC1WRH1W=0.1880.0350.0540.053×RC1WRH1W(t-1)+-0.0610.039-0.014-0.089×]

[RC1WRH1W(t-2)+-0.01-0.003]

由图1可以看出,RC1W对RH1W的正向冲击做出正向反应,在第2期达到最大,很快在第3期归于平稳。RH1W对RC1W的正向冲击做出正向反应,在第1期最大,随后逐期减小,并在第6期归于平稳。

通过方差分解分析得到,RH1W的冲击对RC1W预测误差的贡献度在前2期快速变大,在第2期达到0.09%,随后变化速度大幅降低,在第10期仅为0.1%。RC1W的冲击对RH1W预测误差的贡献度在第3期变化最显著,达到1.55%。随后逐期变化速度明显降低,在第10期为1.56%。

2. 3M的VAR模型分析。结合AIC、SC信息准则以及LR检验,确定VAR模型的滞后阶数为3阶,然后建立VAR(3)模型并对其进行平稳性检验,平稳性检验显示6个单位根均落在圆内,模型结果如下:

[RC3MRH3M=0.6650.0080.3760.146×RC3MRH3M(t-1)+0.1510.0050.067-0.013×]

[RC3MRH3M(t-2)+-0.0460.05-0.0020.013×RC3MRH3M(t-3)+-0.0010.001]

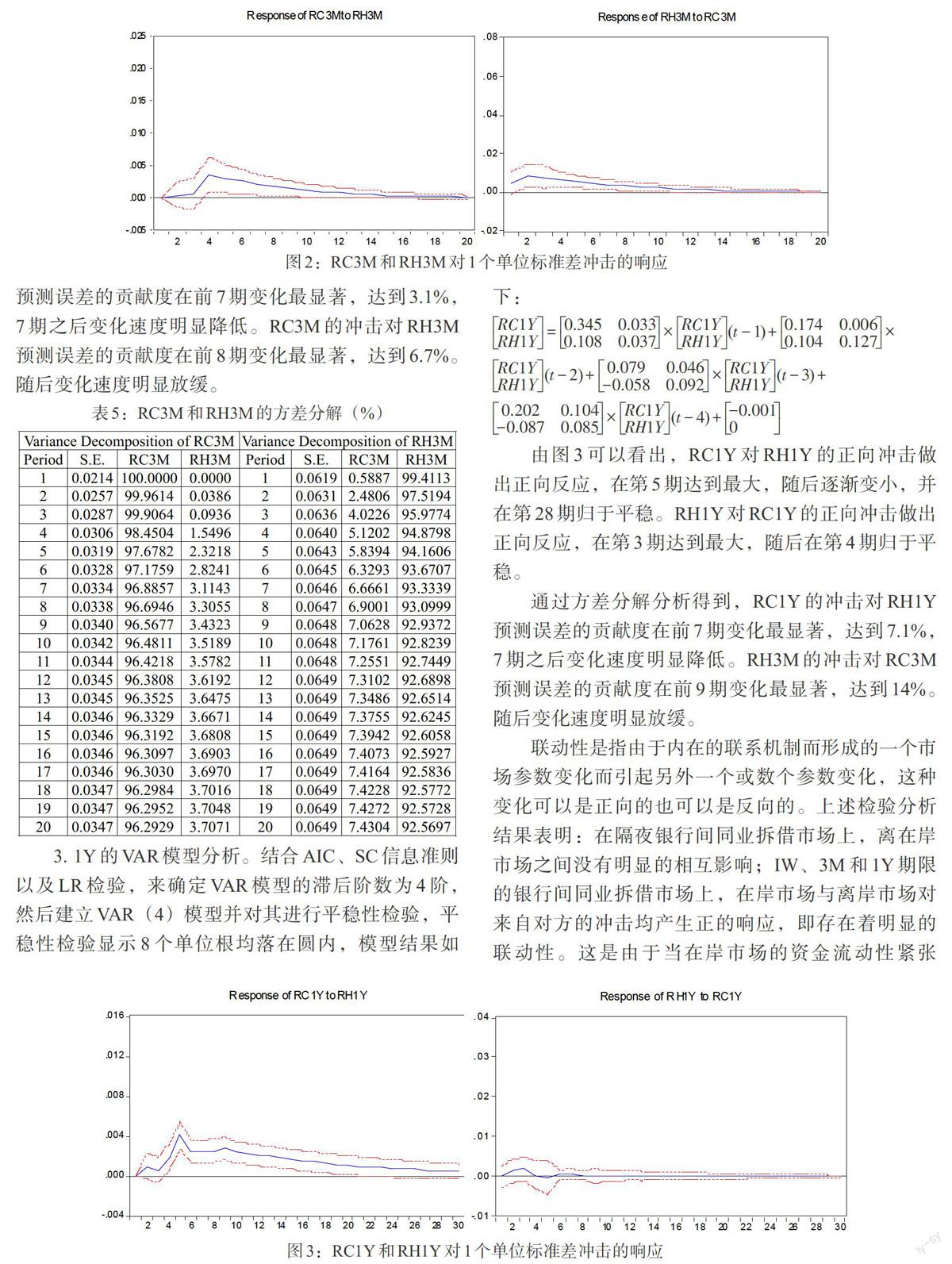

由图2可以看出,RC3M对RH3M的正向冲击做出正向反应,RH3M的冲击对RC3M的正影响经历先增大后减小的过程,在第4期达到最大,随后逐步变小,并在第18期归于平稳。RH3M对RC3M的正向冲击做出正向反应,冲击效应呈先增后减趋势,在第2期达到最大,随后逐渐减小,并在第16期归于平稳。

通过方差分解分析得到,RH3M的冲击对RC3M预测误差的贡献度在前7期变化最显著,达到3.1%,7期之后变化速度明显降低。RC3M的冲击对RH3M预测误差的贡献度在前8期变化最显著,达到6.7%。随后变化速度明显放缓。

3. 1Y的VAR模型分析。结合AIC、SC信息准则以及LR检验,来确定VAR模型的滞后阶数为4阶,然后建立VAR(4)模型并对其进行平稳性检验,平稳性检验显示8个单位根均落在圆内,模型结果如下:

[RC1YRH1Y=0.3450.0330.1080.037×RC1YRH1Y(t-1)+0.1740.0060.1040.127×]

[RC1YRH1Y(t-2)+0.0790.046-0.0580.092×RC1YRH1Y(t-3)+0.2020.104-0.0870.085×RC1YRH1Y(t-4)+-0.0010]

由图3可以看出,RC1Y对RH1Y的正向冲击做出正向反应,在第5期达到最大,随后逐渐变小,并在第28期归于平稳。RH1Y对RC1Y的正向冲击做出正向反应,在第3期达到最大,随后在第4期归于平稳。

通过方差分解分析得到,RC1Y的冲击对RH1Y预测误差的贡献度在前7期变化最显著,达到7.1%,7期之后变化速度明显降低。RH3M的冲击对RC3M预测误差的贡献度在前9期变化最显著,达到14%。随后变化速度明显放缓。

联动性是指由于内在的联系机制而形成的一个市场参数变化而引起另外一个或数个参数变化,这种变化可以是正向的也可以是反向的。上述检验分析结果表明:在隔夜银行间同业拆借市场上,离在岸市场之间没有明显的相互影响;IW、3M和1Y期限的银行间同业拆借市场上,在岸市场与离岸市场对来自对方的冲击均产生正的响应,即存在着明显的联动性。这是由于当在岸市场的资金流动性紧张时,SHIBOR上升,在岸市场收益率上升,为了获取更高的收益,离岸市场的人民币资金回流至在岸市场,从而使离岸市场上的人民币供给减少,CNH-HIBOR上升,离岸市场收益率升高。因此离岸市场对来自在岸市场的冲击产生正的响应,反之亦然。同时由于离在岸市场联动还受到诸多管制,导致离在岸市场之间无法通过套利机制形成隔夜利率的联动性。

四、结论与建议

本文采用格兰杰因果检验和VAR模型来考察SHIBOR和CNH-HIBOR的联动性。研究表明:第一、短期期限品种两者联动性较弱,说明存在着套利机会,中长期期限品种以SHIBOR对CNH-HIBOR的影响为主,但是离岸市场正逐渐对在岸市场产生影响。长期期限品种对脉冲的响应需要更长的时间消化,而短期期限品种则能很快地归于平稳。第二,各期限结构中,SHIBOR3M和CNH-HIBOR3M的联动关系最具有代表性。这主要是因为机构为了节约借贷成本和制度的限制,在离岸市场上参与的一般是短期市场拆借和回购,同时由于传导机制的不通畅,两者的联动性需要时间来传达。

基于上述结论,针对我国银行间同业拆借利率离岸市场和在岸市场联系越来越紧密的现状,我国应积极采取措施来奠定SHIBOR的基础利率地位,具体表现在:

一是完善报价机制,提高报价准确度。由于缺乏对报价行实行成交的约束,报价行报出的利率更多体现了自身利益的诉求,并非资金真实的市场价格。同时由于报价行的数量有限,报价并不能代表整个资本市场的意愿。因此,监管层特别是央行,应该建立及时有效的报价跟踪机制,对不实报价进行严惩,同时使得更多符合报价资格的银行参与报价,提高报价的真实性;另外,各报价行应该明确自身正确报价的义务,使得报价与成交价紧密联系起来。

二是适当放松离岸市场限制,提高SHIBOR长期期限品种作为基准利率的有效性。由于央行规定离岸人民币清算行在在岸银行间同业拆借市场进行的拆借不得超过3个月,使得长期期限品种交易量小,活跃程度低,不能很好地联系离岸市场和在岸市场。为此,应该大力发展与中长期期限品种相挂钩的金融衍生品,才能使得两个市场从短期到长期很好地联动起来,降低金融市场的风险。

三是加快利率市场化进程,强化SHIBOR利率作为基准利率的地位,疏通利率传导机制,使得金融市场反应以利率为导向,减少离岸市场和在岸市场的投机行为,降低金融危机风险,牢牢掌握人民币定价的主动权,促进人民币国际化。

参考文献:

[1]K.C.Chan,G.Andrew Karol,Franeis A.1992. Long staff, Anthony B.sanders.An Empirical Comparison of Alternative Models of the Short-Term Interest Rate[J].Journal of Finance,47(3).

[2]Bollerslev T. 1986.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometics, 31(3).

[3]Bollerslev T,Wooldridge J.1992. Quasi-maximum likelihood estimation and inference in dynamic models with time-varying covariances[J].Econometric Reviews,11(2).

[4]Gray S.F. 1996.Regime-switching in Australian short-term interest rates[J].Accounting and Finance,36(5).

[5]Duffee G.1999. Idiosyncratic variation of treasury bill yields[J].Journal of Finance,51(3).

[6]Engle,R.F,Lilien.D. ,Robins.R.R.1987. Estimating Timing Risk Premium in the Structure:the ARCH-Model[J].Econometrica,55.

[7]Engle R F. 1982.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,50(4).

[8]Zakaran,1990.Threshold Heteroskedastic Mode[M].INSEE,Paris.

[9]Nelson D B.1991. Conditional heteroskedasticity in asset returns:a new approach[J].Econometrica,59(2).

[10]方先明,花旻.SHIBOR能成为中国货币市场基准利率吗[J].经济学家,2009,(1).

[11]冯科,王德全.同业拆借利率的ARMA-GARCH模型及VaR度量研究[J].中央财经大学学报,2009,(11).

[12]宿玉海,董腾宇,尚大鹏.人民币香港银行间同业拆借利率与SHIBOR的联动性研究[J].东岳论丛, 2014,(11).

[13]李玉锁,齐中英.我国银行间同业拆借利率的R/S分析[J].统计与决策,2006,(6).

[14]陈林轶.Shibor作为基准利率的实证分析——基于利率传导机制的视角 [D].成都:西南财经大学,2012.

[15]盛芳.上海银行间同业拆借利率作为我国基准利率的实证分析[D].上海:上海社科院,2012.

[16]薛美英. 同业拆借利率期限结构模型的实证研究——以三个月美元LIBOR利率为例[D].桂林:广西师范大学,2013.

[17]郭长梅.银行间同业拆借利率走势的统计分析[D].济南:山东大学,2014.

[18]郭慧宇. 基于 EGARCH 模型的我国商业银行同业拆借利率风险研究[D].杭州:浙江大学,2014.

[19]杨馥榕.基于GARCH模型的我国同业拆借利率波动性研究[D].兰州:兰州大学,2013.

[20]何堤.上海银行间同业拆借利率的风险度量研究——基于GARCH 族模型及 VaR 方法[D].昆明:云南师范大学,2013.

[21]张茵.上海银行间同业拆借利率影响因素的研究[D].北京:首都经济贸易大学,2014.

[22]杨艳.上海银行间同业拆借利率作为基准利率与银行间债券回购利率的比较分析[D].上海:上海交通大学,2011.

(特约编辑 张立光;校对 SZ,GX)

猜你喜欢

青年时代(2017年2期)2017-02-16

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商业研究(2016年11期)2016-05-30

戏剧之家(2016年6期)2016-04-16

山西农经(2016年3期)2016-02-28