中国通货膨胀监测预警体系的构建与实证分析

2015-06-08 03:38单鹏黄秋彬

东北财经大学学报 2015年2期

关键词:通货膨胀

单鹏 黄秋彬

〔摘要〕本文构建了中国通货膨胀的景气指标体系以及相应的合成指数、景气信号灯与综合警情指数。本文还采用计量方法对CPI同比增速和环比增速进行了预测。研究结果显示,本文构建的先行合成指数能够稳定有效地提前6—7个月对通货膨胀的走势做出预警;景气信号灯和综合警情指数分别能够从总体上和多个维度准确地反映当前经济的冷热状况。本文认为,目前中国经济处于下行区间,短期内CPI同比增速会出现回落,政策当局可适当放松财政政策和货币政策,以刺激经济的进一步发展。

〔关键词〕通货膨胀;合成指数;景气信号灯;综合警情指标

中图分类号:F8205文献标识码:A文章编号:10084096(2015)02004707

一、引言

中国在经历了20世纪90年代中期急剧的通货膨胀之后,物价波动总体上已明显趋于平稳,近年来经济一直保持“高增长、低通胀”的良好局面。然而,在国际经济形势复杂多变和中国经济持续改革发展的双重背景下,诸多不确定因素对中国物价造成了不同程度的冲击,中国通货紧缩和通货膨胀现象时有发生。例如,2002年CPI当月同比增速全年为负值,2007年8月至2008年7月CPI当月同比增速连续12个月超过6%,2009年2月至2009年8月CPI当月同比增速连续7个月低于-1%,2011年3月至2011年10月连续8个月CPI当月同比增速增速突破5%。其中,2002年中国物价总水平持续小幅走低,主要是受到国内供给过剩、居民消费能力和消费倾向下降、劳动生产率提高和生产成本下降等因素影响\[1\]-[3];2007—2008年物价总水平上涨,主要是受到国内流动性过剩、资产价格膨胀、固定投资增速过快及国际原材料和大宗商品价格上涨等因素的影响\[4-5\];2009年物价总水平持续走低,则是受到国际大宗商品价格暴跌和国内经济增长放缓、需求下降等因素的影响;2010—2011年物价总水平持续上涨,则是因为国内“四万亿刺激计划”引起的流动性过剩所导致的。可见,中国物价波动的原因错综复杂,内外部冲击时常难以预料。

图1中国CPI当月同比增速

由于无法提前准确判断物价波动趋势,加上认识时滞和行动时滞的局限,实践中货币政策的制定和实施容易出现动态不一致性,难以取得理想的效果。而物价的过度波动和频繁的货币政策变动,已经对人民生活和生产活动造成较大影响,也对经济健康发展和金融稳定形成严重的挑战。因此,建立一套能够提前几个月对物价波动趋势和波动范围进行有效预测的监测预警体系有着重大意义。

下文的结构安排如下:第二部分为文献综述,介绍了目前对通货膨胀进行预测或预警的主要研究进展;第三部分构建了中国通货膨胀的监测预警体系;第四部分构建模型对中国通货膨胀进行预测;第五部分为结论与政策建议。

二、文献综述

物价波动作为一种常见的经济现象,对人民生活和经济增长乃至全社会都有深刻的影响,因而物价波动一直受到各界的关注。作为物价波动的两种现象通货膨胀和通货紧缩一直是学术界和政策制定者的研究焦点,而通货膨胀又因其多样性、复杂性和对经济社会的危害性,近二十年受到最广泛的关注。目前对通货膨胀的研究结论各异,本文只介绍对通货膨胀进行监测预警的相关研究。

Stock和Watson\[6\]提出了两种基于菲利普斯曲线的模型,一种基于失业率预测通货膨胀率的变化,另一种引入更广泛的宏观经济变量来预测通货膨胀。Stock和Watson\[7\]研究发现,菲利普斯曲线的预测在某些阶段表现较好,但在其他一些阶段,简单的一元预测方法表现更佳。郑挺国等\[8\]研究了菲利普斯曲线在中国通货膨胀预测中的适用性,利用传统的菲利普斯曲线进行了实时预测并得出结论:菲利普斯曲线在中国通货膨胀预测中并不适用,产出缺口无法在预测通货膨胀时提供有效信息。

美国联邦储备银行的经济学家Hallman等\[9-10\]以货币数量学说为基础,提出了P*通货膨胀预测模型。侯德潜和徐千婷\[11\]以P*通货膨胀预测模型为基础,加入了其他一些先行指标(如新凯恩斯主义和新古典主义学派所强调的通胀预期、劳动成本等因素),建立了台湾通货膨胀预测模型。由于台湾进出口占GDP的比重在90%以上,他们又考虑了输入性通货膨胀的影响,加入了进口物价因素。从他们的实证结果来看,该模型要比单纯的季节性ARIMA模型要精确。

采用时间序列的方法来预测通货膨胀率也是较为常用的方法,VAR、ARMA和ARIMA等各种模型在预测通货膨胀时都有其适用性。很多学者也在积极地探索新的预测模型和方法。一方面纳入更多的解释变量,另一方面在模型设定方面加以创新,如分数维单整ARMA模型、神经网络模型、贝叶斯模型平均、岭回归模型等。

夏荣尧\[12\]运用ARIMA模型对中国通货膨胀进行预测,结论是该模型的预测结果精度较高,对CPI的预测是有效的,并且指出央行能依据通货膨胀预测的结果制定相应的货币政策,提高货币政策的有效性。张嘉为等\[13\]建立了因子预测模型、ARIMA模型、向量自回归模型以及马尔可夫状态转移模型,对通货膨胀分别进行预测,然后采用Boostrap方法进行了集成,实证结果表明新的集成方法使预测结果更为稳定。陈彦斌\[14\]运用自回归模型和神经网络模型对中国2008年第四季度至2009年第四季度的CPI进行预测,选取10个指标,并且加入了物价预期指数进行预测,得出预测期间内中国CPI将持续下降的结论。陈红霞等\[15\]运用小波多分辨分析方法,通过实证分析中国同业拆借市场利率期限结构对通货膨胀的预测性能,结果显示小波多分辨分析方法能够准确地揭示中国市场利差和通货膨胀的发展趋势,并且在21种利差中,90—60天利差对未来通胀预测的能力最佳。开翔\[16\]基于岭回归方法对中国通货膨胀进行短期预测,解决了变量之间存在多重共线性的问题。

随着经济景气预警方法的成熟,近年来也有学者借鉴经济景气预警的方法,构建通货膨胀景气指数,以此对通货膨胀短期内的走向进行判断。高铁梅等\[17\]采用合成指数方法构建了中国物价景气指数,并对其周期波动特征和成因进行了实证分析。中国人民银行武汉分行课题组\[18\]采用动态因子模型的思路建立了中国通货膨胀的先行指标体系,动态因子模型是从大量的数据序列中提取重要的因子,再根据这些因子进行预测,模型中内生变量组成的向量受到外生变量和一些不可观测的因子的共同影响。王金明和高铁梅\[19\]基于景气指数的方法, 分别计算了先行物价指数和一致物价指数,在通货膨胀预测模型中,加入先行物价指数作为解释变量,发现其显著地提高了模型的预测精度。

综上所述,诸多学者从不同角度、采用不同方法和模型对通货膨胀进行了预测,已经获得了一定的成果。然而,中国是一个具有中国特色的快速发展中国家,宏观经济形势和政策环境不断变化,基于理论模型的预测难以适应中国的实际情况,基于单指标模型的预测在转折点容易出现较大偏差。随着经济环境的变化,各个领域的物价波动呈现出明显的差异,货币政策工具的传导机制及功效也在发生着变化,这使得中国物价波动走势存在着许多不确定因素,需要从各个方面进行综合分析和监测预警,景气分析方法与计量经济模型相结合是对中国通货膨胀进行监测预警最好的选择。

二、中国通货膨胀监测预警体系的构建

(一)基准指标的确定

构建通货膨胀监测预警体系,首要工作是选择一个能够全面、合理反映通货膨胀水平的基准指标。关于通货膨胀的测度,可以从两个方面来说明:一是根据货币数量论,从通货膨胀货币角度的定义来考虑通货膨胀的测度;二是从总体物价水平角度出发,使用物价指数来测度通货膨胀。在实际操作中,往往选取物价水平对通货膨胀进行测度。中国现行的物价指数主要有居民消费价格指数(CPI)、生产者物价指数(PPI)、GDP平减指数(GDP Deflator)、核心消费价格指数(CCPI)和商品零售价格指数等。

居民消费价格指数(CPI)是反映一定时期内城乡居民所购买的生活消费品和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果。通过该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度。

核心消费价格指数(CCPI)是剔除该社会中短期波动较大、易受政策调控的部分商品价格后,编制出的居民消费价格指数,消费价格指数。核心CPI剔除了一些短期价格波动明显的因素如食品、石油等,熨平物价波动的幅度。它可以反映物价的中长期走势相对真实地反映总需求与总供给的对比关系,更适合制定中长期经济发展战略和宏观经济调控目标。

商品零售价格指数是反映一定时期内城乡商品零售价格变动趋势和程度的相对数。商品零售价格的变动与国家的财政收入、市场供需的平衡、消费与积累的比例关系有关。因此,该指数可以从一个侧面对上述经济活动进行观察和分析。1993年以前,全国商品零售价格指数含农业生产资料价格。

工业生产者出厂价格指数是反映一定时期内全部工业产品出厂价格总水平的变动趋势和程度的相对数,包括工业企业售给本企业以外所有单位的各种产品和直接售给居民用于生活消费的产品。该指数可以观察出厂价格变动对工业总产值及增加值的影响。

固定资产投资价格指数是反映一定时期内固定资产投资品及取费项目的价格变动趋势和程度的相对数。固定资产投资额是由建筑安装工程投资完成额、设备工器具购置投资完成额和其他费用投资完成额三部分组成的。编制固定资产投资价格指数应首先分别编制上述三部分投资的价格指数,然后采用加权算术平均法求出固定资产投资价格总指数。

GDP平减指数(GDP Deflator)是国民经济核算中的一个重要指标,是没有剔除价格变动前的GDP增长与剔除价格变动后的GDP增长之比。GDP平减指数计算基础比CPI更加广泛,涉及全部商品和服务,不仅包括消费品,还包括生产资料和资本、进出口商品和劳务等。它包含了国民经济各部门综合价格水平的变动情况。GDP平减指数具有反映物价总水平的综合性优势,被认为是最贴近通货膨胀定义的指标,但是该指数也有较大的局限性,所以应用并不广泛。首先,该指数反映了全面的情况,却掩盖了特定人群所关注的物价结构信息。其次,在GDP平减指数本身的测算过程中,依赖于CPI、PPI、固定资产价格指数等数据的支撑。最后,GDP平减指数通常是按季度或年度发布的,无法满足监测价格水平短期变化的需要。

对于CPI、PPI、GDP平减指数、核心CPI等物价指数,它们都能从经济运行的某个侧面反映通货膨胀的程度。可以将这些指数结合起来,充分发挥各物价指标的指示功能,提高物价预测的可靠程度。但是在具体的通货膨胀预测时,CPI被广泛视为衡量通货膨胀的标尺。CPI数据质量可靠,能反映市场经济的现实活动,符合国际通行的惯例,具有可比性和较强的时效性。因此,本文选取CPI作为构建中国通货膨胀监测预警体系的基准指标。

(二)景气指标体系的构建

构建景气指标体系的首要工作是收集足够的经济指标。要想构建能够全方位综合反映通货膨胀景气波动的指标体系,必须尽量多地选取相关领域的经济指标。本文搜集了近千经济指标,涵盖了工业、贸易、投资、财政政策和货币政策等方面。

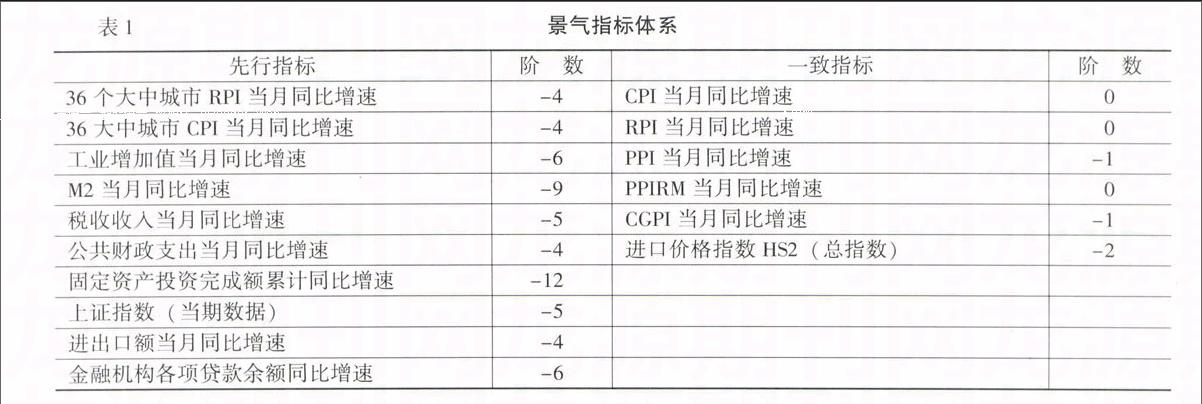

从大量经济指标中选择景气指标的主要原则是经济上的重要性、统计上的充分性、统计的适时性和景气波动的对应性。本文根据这四个原则以及研究目的,利用时差相关分析方法和K-L信息量法从近千条经济指标中进行第一次筛选,并利用峰谷图形分析法对第一次筛选结果进行二次筛选,最终选出16个指标,分别构成通货膨胀监测预警体系的先行指标组和一致指标组,具体如表1所示。

(三)合成指数的构建与分析

按照合成指数的计算方法,本文根据表1的景气指标体系构建中国通货膨胀景气合成指数如图1所示。从图1中可以看出,一致合成指数和基准指标(CPI当月同比增速趋势循环项)的波动具有很好的一致性,波峰波谷几乎完全同步出现,因此可以用一致合成指数代替基准指标进行分析。

我们将先行合成指数和一致合成指数进行峰谷对应分析,计算先行合成指数波峰、波谷分别对一致合成指数波峰、波谷的先行阶数。先行合成指数波峰、波谷与一致合成指数波峰、波谷的对应关系如表2所示。根据计算结果,先行合成指数的波峰平均领先于一致合成指数的波峰7个月出现,标准差为0;先行合成指数的波谷平均领先于一致合成指数的波谷6个月出现,标准差为082。这说明先行合成指数与一致合成指数的先行滞后关系很稳定,可以利用先行合成指数来判断一致合成指数或物价未来六七个月的走势。

根据图2先行合成指数的走势,我们预计2014年下半年中国CPI当月同比增速将继续呈现回落走势。

注:先行阶数指先行合成指数的波峰、波谷分别对一致合成指数相对应的波峰、波谷领先出现的月数,负号表示先行。

三、中国通货膨胀景气预警信号灯设计

景气信号灯预警方法是通过选择一组反映物价水平的敏感性指标,运用有关的数据处理方法,将多个指标合并为一个综合性的指标,并通过类似于一组交通管制信号红、黄、绿灯的标志,预警信号灯系统用蓝色、浅蓝色、绿色、黄色、红色等五种颜色代表整个经济状况中过冷、趋冷、正常、趋热、过热等五种情形,对这组指标和综合指标的当时物价水平发出不同的信号。通过观察分析信号的变动情况,来判断未来物价水平的走势,并明确提示货币当局应当针对当前物价水平及未来走势采取何种应对措施。

在功能上景气信号灯与合成指数基本相同,都是反映历史与当前的物价景气状况。但关注点有所不同,合成指数关注的是周期波动的转折点,景气信号灯关注的是经济的冷热状况,在历史上所处的具体位置。因此,在使用合成指数的基础上,建立景气信号灯也是必要的。根据景气信号灯的表现情况,还可以验证合成指数的表现是否准确。

基于景气信号灯的原则,结合本文指标分类工作,本文选取先行性和一致性效果好的指标,并结合指标的经济解释能力,具体选取7个指标作为景气信号灯的构成指标,如表3所示。

根据表3所选的指标,本文构建了相应的景气信号灯,图2显示了最近12个月各个指标的信号灯变化情况。根据图2显示,2014年1月至8月,CPI当月同比增速一直显示未绿灯状态,

表明物价水平处于正常状态,未出现明显的通货膨胀或通货紧缩现象,这和实际情况相吻合。2014年1月至8月,中国CPI当月同比增速一直在18%—25%的区间内徘徊,这正是一般认为可接受的物价涨幅。另外,从进口价格指数、M2、工业增加值、固定资产投资完成额和公共财政支出等指标的同比增速看,2014年以来都显示浅蓝色或蓝色信号灯,表明这些指标相对于历史水平来看,都处于历史上的低位,反映了经济不景气的现状,这很可能会影响到物价未来的走势,使得物价总水平呈现下行趋势。

图2中国通货膨胀景气信号灯

对表3的7个指标进行加总合成的综合警情指数,可以总体上反映中国物价景气状况,合成结果如图3所示。可以看出,综合警情指数可以客观、准确地反映物价的变动状况,2007—2008年和2010年这段时间,综合警情指数位于黄色区域,表明物价景气状况偏热,这与当时的实际情况相吻合。而2012年以来,综合警情指数主要位于浅蓝色区域,反映了物价景气状况偏冷。目前综合警情指数已经进入了蓝色区域,反映了物价景气状况过冷。

图3中国通货膨胀综合警情指数

四、中国通货膨胀率的短期预测

上文构建的中国通货膨胀景气监测预警体系能够对历史和当前的景气状况进行监测,并对物价未来的走势进行趋势性判断,但是景气监测预警方法并不能给出具体的预测数值。因此,采用计量模型对短期内通货膨胀率的大小进行预测也是十分必要的。

在以往对通货膨胀率进行预测时,一般都只对CPI当月同比增速进行预测,而鲜有采用CPI环比增速进行预测。事实上,同比数据容易受到上年同期的影响,无法客观真实地反映消费者对当前物价波动的感知情况。例如,某月物价比上月上涨1%,消费者对此会有强烈的感受,然而可能由于去年同月物价也比较高(如春节期间),造成该月物价与去年同月相比涨幅并不大。因此,本文分别对CPI当月同比增速和CPI环比增速进行预测,预测结果如图4和图5所示,表4展示了CPI同比增速和环比增速从2014年9月至2015年12月的预测值。

根据预测结果,2014年9月至2015年12月中国CPI当月同比增速将继续呈现下行趋势,这与上文采用先行合成指数分析结果一致。未来一段时间中国CPI同比增速可能将进入“1”时代,这需要政策制定者严密监控物价走势,防范中国物价增速持续下行带来的不良影响。另外,就CPI环比增速预测结果来看,2015年3月至6月可能出现环比下降、其他月份仍旧保持环比上涨状态,而涨幅比较大的是2015年1月和2月,这可能与中国春节期间物价水平的变化有关。

五、结论

本文的研究结果显示,中国各类主要物价指数如RPI、PPI等和CPI有较好的一致性,而工业增加值、M2和固定资产投资等主要宏观经济指标对CPI同比增速有较好的先行性。根据本文筛选的景气指标体系,本文构建的先行合成指数对一致合成指数有较稳定的先行关系,先行合成指数能够提前6—7个月对一致合成指数(或基准指标,即CPI当月同比增速趋势循环项)的走势进行预警。本文构建的景气信号灯也能够准确地从各个方面反映当前物价景气的冷热状况,综合警情指数也能客观地从总体上反映当前物价景气的冷热状况。综合警情指数显示,目前物价景气状况偏冷,预计短期内物价涨幅会继续回落。另外,采用计量方法对CPI同比增速的预测结果也显示,未来一段时间内,CPI同比增速可能进入下行通道,如未发生重大事件的冲击,2014年9月至2015年12月CPI同比增速很可能在05%—1%区间内徘徊。

根据本文的研究,2014年下半年至2015年中国经济很可能继续呈现下行走势,CPI同比增速很可能会出现回落。如果政府未及时出台任何刺激政策,中国经济可能会出现通货紧缩的局面。根据图3中重要宏观经济指标的景气信号灯显示,目前工业增加值增速、M2增速、固定资产投资完成额累计增速、公共财政支出增速和PPI增速均处于历史的相对低点,CPI同比增速也位于正常区域,为避免未来短期内经济下行过快甚至出现通货紧缩的局面,政府可适度地放松货币政策和财政政策,以刺激经济的进一步发展。参考文献:

[1]王一军价格总水平止降有望低位运行仍将维持——从2002年居民消费价格指数看价格形势及其走势\[J\]价格理论与实践,2003,(1):17-19

[2]王微2002年物价形势与2003年走势分析\[J\]特区理论与实践,2003,(1):27-29

[3]国家计委价格司2002年价格形势分析和2003年价格形势预测\[J\]中国物价,2003,(3):10-16

[4]张芳芳2007年以来我国通货膨胀成因与对策\[J\]金融与经济,2008,(6):28-31

[5]唐震斌2008物价上涨十大动力源\[J\]财经界,2008,(2):14-15

[6]Stock, JH, Watson,MWForecasting Inflation \[J\]Journal of Monetary Economics, 1999, 44(2): 293-335

[7]Stock,JH, Watson, MWPhillips Curve Inflation Forecasts\[R\]NBER Working Paper, No14322, 2008

[8]郑挺国,王霞,苏娜通货膨胀实时预测及菲利普斯曲线的适用性\[J\]经济研究,2012,(3):88-101

[9]Hallman, JJ, Porter, RD, Small, DHM2 Per Unit of Potential GNP as an Anchor for the Price Level\[R\]Board of Governors of the Federal Reserve System,1989

[10]Hallman, JJ, Porter, RD, Small,DHIs the Price Level Tied to the M2 Monetary Aggregate in the Long Run?\[J\]The American Economic Review, 1991, 81(3): 841-858

[11]侯德潜,徐千婷我国通货膨胀预测模型之建立\[J\]中央银行季刊(台湾), 2002, (3): 9-40

[12]夏荣尧基于ARIMA模型的我国通货膨胀预测研究\[D\]长沙:湖南大学硕士学位论文,2009

[13]张嘉为,索丽娜,齐晓楠,等基于TEI_I方法论的通货膨胀问题分析与预测\[J\]系统工程理论与实践,2010,(30): 2157-2164

[14]陈彦斌中国通货膨胀的预期、形成机制和治理政策\[M\]北京:科学出版社,2010175-177

[15]陈红霞,袁显平,余力市场利率期限结构对通货膨胀动态预测性研究\[J\]中央财经大学学报,2011,(4):26-32

[16]开翔基于岭回归方法对我国未来一段时间通货膨胀的预测\[J\]金融领域,2010,(9):71

[17]高铁梅,李颖,陈飞,等我国物价波动特征和成因的实证分析\[J\]经济学动态,2008,(1):14-20

[18]中国人民银行武汉分行课题组通货膨胀监控先行指标体系动态分析\[J\]金融研究,2005,(6): 47-55

[19]王金明,高铁梅基于先行指数对我国通货膨胀率的预测\[J\]统计与决策, 2011,(5): 111-113

猜你喜欢

卷宗(2016年10期)2017-01-21

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

人民论坛(2016年31期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29